Aggiungere Acquista ora, paga dopo sul tuo sito web: aiuta o danneggia i tuoi profitti?

Pubblicato: 2021-10-05

Se sei arrivato a questo post, probabilmente molti acquirenti online hanno ridotto il numero di articoli nel carrello al momento del pagamento o hanno abbandonato del tutto il carrello. Mentre alcune persone stanno decisamente guardando le vetrine, altre arrivano fino alla schermata di pagamento prima di rendersi conto che non possono giustificare la spesa di un'enorme quantità di denaro in una volta.

Ci sono alcuni semplici modi per ridurre la quantità di shock che gli acquirenti sperimentano al momento del pagamento: abbassare i prezzi, offrire sconti o impacchettare la vendita in un modo che sia più facile da pagare per gli acquirenti.

Naturalmente, nessun imprenditore vuole nemmeno pensare a tagliare i prezzi. Gli sconti possono aumentare il numero di vendite, ma riducono anche i profitti a lungo termine.

Offrire un'opzione Acquista ora, paga dopo alla cassa potrebbe essere proprio ciò di cui la tua azienda ha bisogno per aumentare le vendite e mantenere una base di clienti fedeli, senza danneggiare i tuoi profitti.

Sommario

- Che cos'è Acquista ora, paga dopo?

- BNPL aumenterà le mie vendite?

- Quanto costerà BNPL al mio negozio?

- Come funziona Acquista ora, paga dopo per i miei clienti?

- Come faccio ad aggiungere Acquista ora, paga più tardi al mio checkout?

Che cos'è Acquista ora, paga dopo?

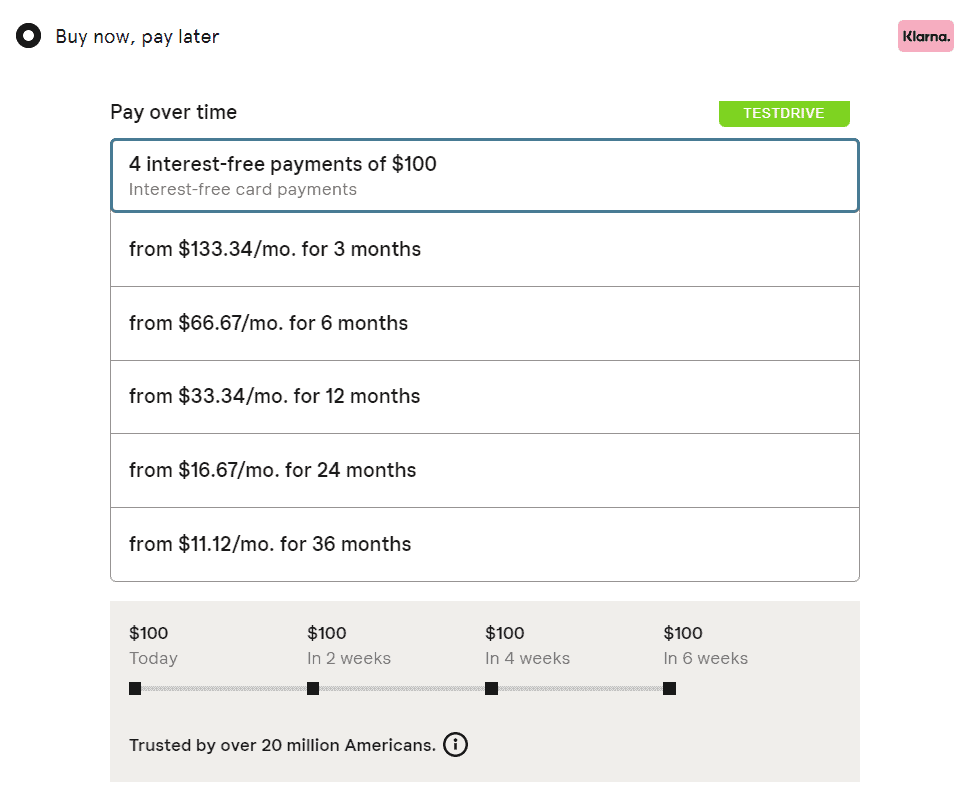

Acquista ora, paga dopo (BNPL) è un'opzione di pagamento che consente agli acquirenti di acquistare un articolo ora pagando una percentuale del costo totale in anticipo e pagando il resto a rate in un determinato periodo di tempo.

BNPL aumenterà le mie vendite?

In poche parole, i vantaggi di BNPL motivano i clienti a completare le loro transazioni, il che alla fine aumenta il numero di vendite.

In un sondaggio sul motivo per cui i consumatori utilizzano sempre più BNPL, PYMNTS.com ha identificato i seguenti motivi tra 7.024 intervistati che preferivano utilizzare opzioni di finanziamento BNPL di terze parti come Afferma rispetto ad altri metodi di pagamento:

- Consente agli acquirenti di distribuire i pagamenti: invece di pagare in anticipo o pagare un saldo minimo della carta di credito ogni mese, gli acquirenti possono scegliere come distribuire i pagamenti. Gli acquirenti si aspettano quel livello di flessibilità, soprattutto quando si tratta di acquisti online.

- Facile da usare: gli strumenti BNPL di terze parti offrono ai clienti un'esperienza di pagamento semplice. Ad esempio, se aggiungi un'opzione di pagamento del prestito a breve termine Affirm al tuo negozio online, gli utenti Affirm possono completare un acquisto con tre clic. Proprio così, l'attrito di trovare e inserire le informazioni di pagamento è sparito.

- Aiuta i consumatori a pianificare le spese mensili: i clienti che utilizzano BNPL sanno esattamente quanto aspettarsi in rate BNPL ogni mese. Hanno un budget in questo disegno di legge proprio come ogni altro disegno di legge. Rispetto a una fattura mensile volatile della carta di credito, le rate BNPL sono molto più facili da pianificare.

- Metodo di pagamento affidabile: a seconda del tipo di sistema BNPL utilizzato, i clienti potrebbero non dover inserire i dati della carta di debito o di credito. Possono semplicemente utilizzare le informazioni di accesso del provider BNPL e completare l'acquisto.

- Non potrebbe permettersi l'acquisto senza BNPL: molti dei tuoi potenziali clienti vogliono già i tuoi prodotti, ma semplicemente non possono pagare l'intero conto in anticipo. Se non chiedi l'intero pagamento in anticipo, apri un intero pool di clienti pronti per effettuare un acquisto .

- Nessuna commissione nascosta: a differenza di molte società di carte di credito, le società BNPL sono estremamente trasparenti su eventuali commissioni associate a un acquisto. Ad esempio, al momento del pagamento, Affirm dice agli acquirenti esattamente quanto pagheranno di interessi (se presenti). Mostrano agli acquirenti il loro interesse sia come percentuale dell'acquisto che come importo effettivo in dollari, quindi capiscono esattamente cosa aspettarsi.

- Opportunità di costruire un punteggio di credito: le opzioni BNPL sono tecnicamente un prestito. Il rimborso di questi prestiti offre agli acquirenti la possibilità di costruire il proprio credito in modo low-stakes.

BNPL funziona anche da una prospettiva psicologica. Offri la possibilità di pagare meno in anticipo e riduci il "dolore del pagamento" iniziale che normalmente fa sì che le persone svuotino i loro carrelli.

Infine, data la rapidità con cui i commercianti stanno adottando questa opzione di pagamento, i tuoi clienti cresceranno aspettandosi un'opzione BNPL al momento del pagamento.

- Correlati: l'aggiunta di un'opzione BNPL alla cassa è una delle tante cose che puoi fare per prevenire e ridurre l'abbandono del carrello degli acquisti online.

Le app BNPL affrontano le tendenze di acquisto nei millennial e nella generazione Z

Entro la fine del 2022, il 37,2% dei millennial e il 44,1% degli acquirenti della Generazione Z di età pari o superiore a 14 anni avranno utilizzato i servizi BNPL almeno una volta entro quell'anno, secondo Insider Intelligence. Ci sono diversi fattori che spingono queste fasce d'età verso soluzioni BNPL.

Millennials e Gen Z stanno affrontando i fattori di stress delle crisi economiche mentre cercano di affermarsi professionalmente e finanziariamente. Potrebbero essere nel bel mezzo del pagamento dei debiti degli studenti o alla ricerca di un lavoro stabile. In ogni caso, i servizi BNPL offrono loro un modo per acquistare oggetti che normalmente non sarebbero in grado di permettersi.

Gli acquirenti più giovani sono anche favorevoli allo shopping online, ai portafogli digitali, alle opzioni di acquisto flessibili e alla gratificazione immediata. Con BNPL offri ai giovani il tipo di esperienza di acquisto che trasforma gli acquirenti per la prima volta in clienti per tutta la vita.

- Relazionato: Non sei ancora convinto che BNPL sia l'opzione di acquisto del futuro? Dai un'occhiata al nostro post, 6 cose da sapere Acquista ora, Statistiche paga più tardi per le piccole imprese.

Quanto costerà BNPL al mio negozio?

Quando si tratta di riscuotere pagamenti nel tempo, puoi riscuotere i pagamenti tu stesso o adottare una soluzione di finanziamento del cliente di terze parti. Ci sono vantaggi e svantaggi nell'esecuzione di un programma di finanziamento dei clienti da soli, ma in generale è più facile per le piccole e medie imprese adottare una soluzione BNPL di terze parti.

Con il finanziamento dei clienti di terze parti, puoi offrire opzioni BNPL ai tuoi clienti senza il rischio finanziario derivante dai prestiti. Invece di pagarti direttamente, i clienti pagano a rate la società terza. La società terza ti paga in anticipo, per intero, e si assume tutti i rischi finanziari.

I fornitori di BNPL riscuotono una certa percentuale delle vendite effettuate tramite il loro servizio, nonché una tariffa fissa per ogni transazione che passa attraverso il loro servizio di pagamento. Vari fattori possono influenzare la commissione percentuale su una determinata transazione:

- Importo della transazione: alcuni fornitori di BNPL riducono la commissione percentuale sugli ordini più grandi.

- Tempi di pagamento: alcuni fornitori di BNPL, come Klarna, offrono diversi modi di pagamento per i clienti. Se un cliente sceglie un'opzione con tempi di pagamento più brevi, potrebbe esserci una commissione maggiore.

- Tipo di transazione: ad esempio, Square Inments addebita ai commercianti una commissione di elaborazione del 3,9% per il punto vendita e le transazioni online effettuate tramite il loro servizio. Tuttavia, c'è solo una commissione di elaborazione del 2,9% sui pagamenti delle fatture.

Per sapere perché e come offrire le rate quadrate ai tuoi clienti, consulta Come utilizzare le rate quadrate per offrire le opzioni "Compra ora, paga dopo" per i tuoi clienti.

Come funziona Acquista ora, paga dopo per i miei clienti?

Supponiamo che tu decida di aggiungere un BNPL come Klarna al tuo negozio online (leggi la nostra guida completa su Klarna for business per scoprire se è la soluzione BNPL giusta per la tua piccola impresa). Tra tutte le solite opzioni di pagamento al momento del pagamento, il tuo cliente vedrà che può suddividere il pagamento in rate.

Il tuo cliente si registra con il proprio numero di telefono, indirizzo e-mail e un metodo di pagamento valido come una carta di debito. In genere possono registrarsi senza uscire dalla pagina di pagamento del tuo sito, il che semplifica l'esperienza di pagamento . Scelgono il periodo di pagamento tra quelli forniti e completano l'acquisto. Invece di pagarti direttamente, pagano tramite il loro account BNPL. Gli utenti esistenti possono effettuare il check-out con un clic.

La maggior parte delle rate ha un piano di pagamento automatico, ma i clienti possono pagare le bollette in anticipo se lo desiderano.

Il fornitore di servizi esegue un soft credit check sugli acquirenti se decidono di pagare in quattro rate senza interessi, pagare in 30 giorni o richiedere un finanziamento mensile.

Questo processo di registrazione e pagamento è piuttosto standard nelle soluzioni BNPL. Tuttavia, fattori come i tassi di interesse, i requisiti di credito, le politiche di restituzione e le commissioni per i ritardi variano a seconda del fornitore.

Come faccio ad aggiungere Acquista ora, paga più tardi al mio checkout?

Tutto il meglio acquista ora, paga dopo i fornitori di servizi rendono facile aggiungere la loro opzione di elaborazione dei pagamenti al tuo negozio online. Le pratiche possono variare da azienda a azienda e la maggior parte dei fornitori di BNPL differisce leggermente in termini di:

- Quanto velocemente ricevi i pagamenti delle vendite

- Gestione dei resi dei clienti

- Chi è responsabile del servizio clienti

- Gestione di eventuali controversie o frodi dei clienti

- Gestire i pagamenti inadempienti

Assicurati di leggere tutte queste pratiche e di porre tutte le domande che hai, prima di dedicarti a un provider BNPL.

L'esatto processo di aggiunta di un'opzione BNPL al tuo sito web varia a seconda del provider che scegli.

Innanzitutto, assicurati di essere qualificato per utilizzare la soluzione BNPL di terze parti che ti interessa. Ad esempio, le aziende che vendono tabacco, farmaci o armi da fuoco non sono automaticamente idonee a utilizzare determinati servizi. Se non sei sicuro che la tua azienda sia idonea per una soluzione BNPL, contatta il fornitore e chiedi.

Quindi, registrati come commerciante. Il tuo provider BNPL ti farà alcune domande di alto livello sulla tua attività: dove operi, le tue vendite annuali, i tuoi detentori di maggioranza, ecc. Una volta che la tua attività è stata verificata e sei stato approvato, sei pronto per partire.

Infine, integra la tua soluzione BNPL nel tuo sito web. Se utilizzi una delle principali piattaforme di eCommerce come WooCommerce, Shopify, Magneto Commerce o BigCommerce per alimentare il tuo negozio, molti fornitori di BNPL potrebbero già avere una soluzione pronta all'uso (ad esempio un plug-in o un'app) creata per te. Se il tuo sito non funziona su una piattaforma supportata, probabilmente c'è un'API a cui puoi connetterti. Di solito, l'assistenza clienti del provider BNPL sarà in standby per aiutarti durante il processo, se ne hai bisogno.

Per trovare le migliori app BNPL per la tua attività, dai un'occhiata al nostro post, Best Buy Now, Pay Later Apps da offrire ai tuoi clienti. Buona fortuna!