Adicionando Compre agora, pague depois ao seu site: isso ajuda ou prejudica seus resultados?

Publicados: 2021-10-05

Se você chegou a esta postagem, provavelmente muitos compradores on-line reduziram o número de itens em seu carrinho no checkout ou abandonaram completamente o carrinho. Enquanto algumas pessoas estão definitivamente apenas olhando as vitrines, outras chegam à tela de pagamento antes de perceber que não podem justificar gastar uma grande quantidade de dinheiro de uma só vez.

Existem algumas maneiras fáceis de reduzir a quantidade de choque que os compradores experimentam no checkout: reduza seus preços, ofereça descontos ou empacote a venda de uma maneira que seja mais fácil para os compradores pagarem.

Claro, nenhum empresário quer sequer pensar em reduzir os preços. Os descontos podem aumentar o número de vendas, mas também reduzem os lucros a longo prazo.

Oferecer uma opção de compra agora e pagamento posterior pode ser exatamente o que sua empresa precisa para aumentar as vendas e reter uma base de clientes fiéis – sem prejudicar seus resultados.

Índice

- O que é comprar agora, pagar depois?

- O BNPL aumentará minhas vendas?

- Quanto custará o BNPL à minha loja?

- Como comprar agora, pagar depois funciona para meus clientes?

- Como adiciono Comprar agora e pagar mais tarde ao meu checkout?

O que é comprar agora, pagar depois?

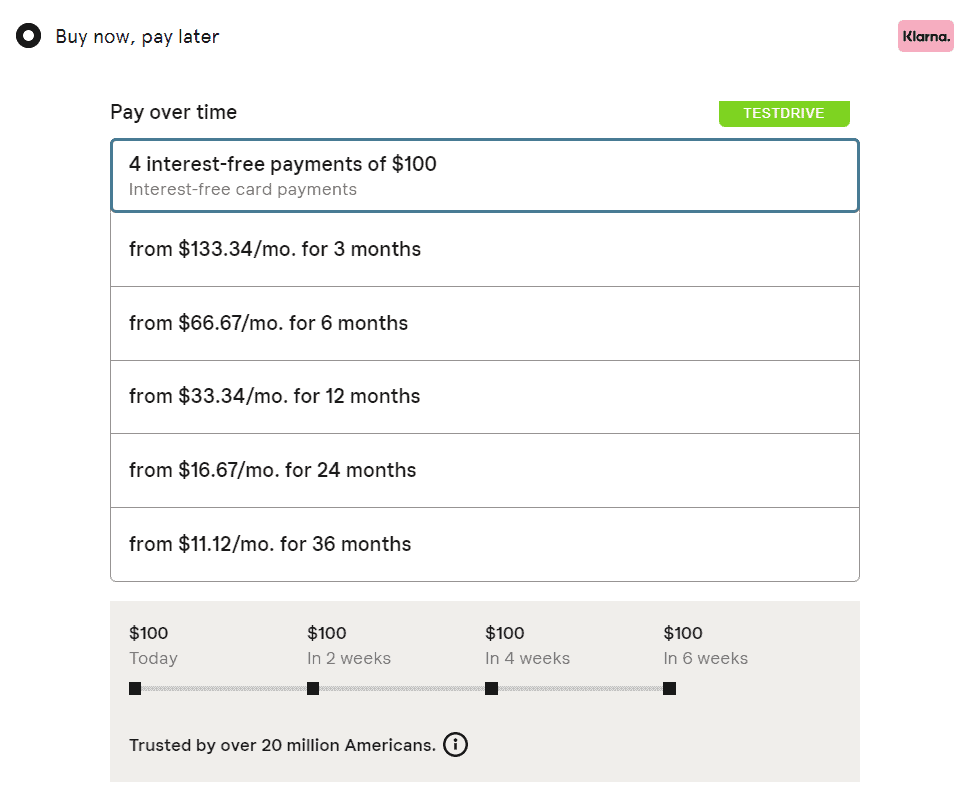

Compre agora, pague depois (BNPL) é uma opção de pagamento que permite aos compradores comprar um item agora pagando uma porcentagem do custo total adiantado e pagando o restante em parcelas durante um determinado período de tempo.

O BNPL aumentará minhas vendas?

Simplificando, os benefícios do BNPL motivam os clientes a concluir suas transações, o que acaba aumentando seus números de vendas.

Em uma pesquisa sobre por que os consumidores estão usando cada vez mais o BNPL, o PYMNTS.com identificou os seguintes motivos entre 7.024 entrevistados que preferiram usar opções de financiamento BNPL de terceiros, como Affirm, em vez de outros métodos de pagamento:

- Permite que os compradores distribuam os pagamentos: em vez de pagar adiantado ou pagar um saldo mínimo do cartão de crédito todos os meses, os compradores podem escolher como gostariam de distribuir seus pagamentos. Os compradores esperam esse nível de flexibilidade, especialmente quando se trata de compras online.

- Fácil de usar: as ferramentas BNPL de terceiros oferecem aos clientes uma experiência de checkout simples. Por exemplo, se você adicionar uma opção de pagamento de empréstimo de curto prazo Affirm à sua loja online, os usuários do Affirm poderão concluir uma compra com três cliques. Assim, o atrito de encontrar e inserir informações de pagamento se foi.

- Ajuda os consumidores a orçar as despesas mensais: Os clientes que usam o BNPL sabem exatamente quanto esperar nas parcelas do BNPL a cada mês. Eles orçamento neste projeto de lei como qualquer outro projeto de lei. Em comparação com uma fatura mensal de cartão de crédito volátil, as parcelas do BNPL são muito mais fáceis de planejar.

- Trust In Payment Method: Dependendo do tipo de sistema BNPL que você usa, os clientes podem não precisar inserir informações de cartão de débito ou crédito. Eles podem simplesmente usar as informações de login do provedor BNPL e concluir a compra.

- Não poderia pagar a compra sem BNPL: Muitos de seus clientes em potencial já querem seus produtos, mas simplesmente não podem pagar a conta inteira antecipadamente. Se você não solicitar o pagamento total adiantado, abrirá um grupo inteiro de clientes prontos para fazer uma compra .

- Sem taxas ocultas: Ao contrário de muitas empresas de cartão de crédito, as empresas BNPL são extremamente transparentes sobre quaisquer taxas associadas a uma compra. Por exemplo, no checkout, Affirm informa aos compradores exatamente quanto eles pagarão em juros (se houver). Eles mostram aos compradores seu interesse como uma porcentagem da compra e um valor real em dólares, para que eles entendam exatamente o que esperar.

- Oportunidade de construir pontuação de crédito: as opções BNPL são tecnicamente um empréstimo. Reembolsar esses empréstimos dá aos compradores a chance de construir seu crédito de uma maneira de baixo risco.

O BNPL também funciona a partir de uma perspectiva psicológica. Ofereça a opção de pagar menos adiantado e você reduz a “dor de pagar” inicial que normalmente faz com que as pessoas esvaziem seus carrinhos.

Por fim, dada a rapidez com que os comerciantes estão adotando essa opção de pagamento, seus clientes crescerão para esperar uma opção BNPL no checkout.

- Relacionado: Adicionar uma opção BNPL no checkout é uma das muitas coisas que você pode fazer para evitar e reduzir o abandono do carrinho de compras online.

Aplicativos BNPL abordam tendências de compra na geração do milênio e na geração Z

Até o final de 2022, 37,2% dos millennials e 44,1% dos compradores da Geração Z com 14 anos ou mais terão usado os serviços BNPL pelo menos uma vez naquele ano, de acordo com a Insider Intelligence. Existem vários fatores que levam essas faixas etárias a soluções BNPL.

A geração do milênio e a geração Z estão lidando com os estressores das crises econômicas enquanto tentam se estabelecer profissional e financeiramente. Eles podem estar pagando dívidas estudantis ou procurando um trabalho estável. De qualquer forma, os serviços BNPL oferecem a eles uma maneira de comprar itens que normalmente não poderiam pagar.

Os compradores mais jovens também são a favor de compras online, carteiras digitais, opções de compra flexíveis e gratificação instantânea. Com o BNPL, você está oferecendo aos mais jovens o tipo de experiência de compra que transforma compradores de primeira viagem em clientes para toda a vida.

- Relacionado: Ainda não está convencido de que o BNPL é a opção de compra do futuro? Confira nosso post, 6 estatísticas necessárias para comprar agora, pagar depois para pequenas empresas.

Quanto custará o BNPL à minha loja?

Quando se trata de receber pagamentos ao longo do tempo, você mesmo pode receber os pagamentos ou adotar uma solução de financiamento de clientes de terceiros. Existem vantagens e desvantagens de executar você mesmo um programa de financiamento ao cliente, mas, em geral, é mais fácil para pequenas e médias empresas adotarem uma solução BNPL de terceiros.

Com o financiamento de clientes de terceiros, você pode oferecer opções de BNPL aos seus clientes sem o risco financeiro que acompanha os empréstimos. Em vez de pagar diretamente a você, os clientes pagam a empresa terceirizada em parcelas. A empresa terceirizada lhe paga à vista, integralmente, e assume todos os riscos financeiros.

Os provedores de BNPL cobram uma certa porcentagem das vendas feitas por meio de seu serviço, bem como uma taxa fixa para cada transação que passa por seu serviço de pagamento. Vários fatores podem influenciar a taxa percentual em qualquer transação:

- Valor da transação: alguns provedores de BNPL reduzem a taxa percentual em pedidos maiores.

- Cronograma de pagamento: alguns provedores de BNPL, como a Klarna, oferecem várias formas de pagamento aos clientes. Se um cliente escolher uma opção com um prazo de pagamento mais curto, pode haver uma taxa maior.

- Tipo de transação: por exemplo, o Square Parcements cobra dos comerciantes uma taxa de processamento de 3,9% para transações de ponto de venda e on-line feitas por meio de seu serviço. No entanto, há apenas uma taxa de processamento de 2,9% nos pagamentos de faturas.

Para saber por que e como oferecer parcelas quadradas para seus clientes, confira Como usar parcelas quadradas para oferecer opções “compre agora, pague depois” para seus clientes.

Como comprar agora, pagar depois funciona para meus clientes?

Digamos que você decida adicionar um BNPL como o Klarna à sua loja online (leia nosso guia completo sobre o Klarna para empresas para descobrir se é a solução BNPL certa para sua pequena empresa). Entre todas as opções usuais de pagamento no checkout, seu cliente verá que pode parcelar o pagamento.

Seu cliente se inscreve com seu número de telefone, endereço de e-mail e um método de pagamento válido, como um cartão de débito. Normalmente, eles podem se inscrever sem sair da página de checkout do seu site, o que simplifica a experiência de checkout . Eles escolhem o prazo de pagamento entre os fornecidos e concluem a compra. Em vez de pagar diretamente, eles pagam por meio de sua conta BNPL. Os usuários existentes podem fazer check-out com um clique.

A maioria das parcelas está em um cronograma de pagamento automático, mas os clientes podem pagar suas contas antecipadamente, se quiserem.

O provedor de serviços realiza uma verificação de crédito suave nos compradores se eles decidirem pagar em quatro parcelas sem juros, pagar em 30 dias ou solicitar financiamento mensal.

Esse processo de inscrição e pagamento é bastante padrão nas soluções BNPL. No entanto, fatores como taxas de juros, requisitos de crédito, políticas de devolução e multas por atraso variam dependendo do provedor.

Como adiciono Comprar agora e pagar mais tarde ao meu checkout?

Tudo de melhor compre agora, pague depois, os provedores de serviços facilitam a adição de sua opção de processamento de pagamento à sua loja online. As práticas podem variar de empresa para empresa, e a maioria dos provedores de BNPL difere ligeiramente em termos de:

- Com que rapidez você recebe pagamentos de vendas

- Tratamento de devoluções de clientes

- Quem é responsável pelo atendimento ao cliente

- Lidar com quaisquer disputas ou fraudes do cliente

- Lidar com pagamentos inadimplentes

Certifique-se de ler todas essas práticas e faça todas as perguntas que tiver antes de se dedicar a um provedor de BNPL.

O processo exato de adicionar uma opção BNPL ao seu site varia de acordo com o provedor escolhido.

Primeiro, verifique se você está qualificado para usar a solução BNPL de terceiros em que está interessado. Por exemplo, empresas que vendem tabaco, medicamentos ou armas de fogo não são automaticamente qualificadas para usar determinados serviços. Se você não tiver certeza se sua empresa é elegível para uma solução BNPL, entre em contato com o provedor e pergunte.

Em seguida, inscreva-se como comerciante. Seu provedor de BNPL fará algumas perguntas de alto nível sobre sua empresa: onde você opera, suas vendas anuais, seus acionistas majoritários etc. Assim que sua empresa for verificada e você for aprovado, você estará pronto para começar.

Por fim, integre sua solução BNPL ao seu site. Se você usa uma grande plataforma de comércio eletrônico como WooCommerce, Shopify, Magneto Commerce ou BigCommerce para alimentar sua loja, muitos provedores de BNPL já podem ter uma solução pronta para uso (ou seja, um plug-in ou aplicativo) criada para você. Se o seu site não for executado em uma plataforma compatível, provavelmente há uma API à qual você pode se conectar. Normalmente, o suporte ao cliente do provedor BNPL estará de prontidão para ajudá-lo durante o processo, se você precisar.

Para encontrar os melhores aplicativos BNPL para o seu negócio, confira nosso post, Best Buy Now, Pay Later Apps To Offer Your Customers. Boa sorte!