Hinzufügen von „Jetzt kaufen, später bezahlen“ zu Ihrer Website: Hilft oder schadet es Ihrem Endergebnis?

Veröffentlicht: 2021-10-05

Wenn Sie bei diesem Beitrag angelangt sind, haben Sie wahrscheinlich schon viele Online-Käufer erlebt, die die Anzahl der Artikel in ihrem Einkaufswagen an der Kasse reduziert oder ihren Einkaufswagen ganz verlassen haben. Während einige Leute definitiv nur einen Schaufensterbummel machen, kommen andere bis zum Zahlungsbildschirm, bevor sie erkennen, dass sie es nicht rechtfertigen können, einen riesigen Batzen Geld auf einmal auszugeben.

Es gibt ein paar einfache Möglichkeiten, um das Schockerlebnis der Käufer an der Kasse zu reduzieren: Senken Sie Ihre Preise, bieten Sie Rabatte an oder verpacken Sie den Verkauf so, dass sich die Käufer leichter auszahlen können.

Natürlich möchte kein Geschäftsinhaber auch nur daran denken, die Preise zu senken. Rabatte können Ihre Verkaufszahlen erhöhen, aber sie schmälern langfristig auch den Gewinn.

Das Anbieten der Option „Jetzt kaufen, später bezahlen“ an der Kasse könnte genau das sein, was Ihr Unternehmen braucht, um den Umsatz zu steigern und einen treuen Kundenstamm zu halten – ohne Ihr Endergebnis zu beeinträchtigen.

Inhaltsverzeichnis

- Was ist jetzt kaufen, später bezahlen?

- Wird BNPL meinen Umsatz steigern?

- Was kostet BNPL meinen Shop?

- Wie funktioniert „Jetzt kaufen, später bezahlen“ für meine Kunden?

- Wie füge ich „Jetzt kaufen, später bezahlen“ zu meiner Kasse hinzu?

Was ist jetzt kaufen, später bezahlen?

Jetzt kaufen, später bezahlen (BNPL) ist eine Zahlungsoption, die es Käufern ermöglicht, einen Artikel jetzt zu kaufen, indem sie einen Prozentsatz der Gesamtkosten im Voraus bezahlen und den Rest in Raten über einen festgelegten Zeitraum bezahlen.

Wird BNPL meinen Umsatz steigern?

Einfach ausgedrückt, die Vorteile von BNPL motivieren Kunden, ihre Transaktionen abzuschließen, was letztendlich Ihre Verkaufszahlen erhöht.

In einer Umfrage darüber, warum Verbraucher zunehmend BNPL verwenden, identifizierte PYMNTS.com die folgenden Gründe unter 7.024 Befragten, die BNPL-Finanzierungsoptionen von Drittanbietern wie Affirm anderen Zahlungsmethoden vorzogen:

- Ermöglicht Käufern, Zahlungen zu verteilen: Anstatt im Voraus zu zahlen oder jeden Monat ein Mindestguthaben auf der Kreditkarte auszuzahlen, können Käufer wählen, wie sie ihre Zahlungen verteilen möchten. Käufer erwarten dieses Maß an Flexibilität, insbesondere wenn es um Online-Shopping geht.

- Benutzerfreundlich: BNPL-Tools von Drittanbietern bieten Kunden ein einfaches Checkout-Erlebnis. Wenn Sie Ihrem Online-Shop beispielsweise eine Zahlungsoption für kurzfristige Kredite von Affirm hinzufügen, können Affirm-Benutzer einen Kauf mit drei Klicks abschließen. Damit entfällt die Reibung beim Suchen und Eingeben von Zahlungsinformationen.

- Hilft Verbrauchern, die monatlichen Ausgaben zu budgetieren: Kunden, die BNPL verwenden, wissen genau, wie viel sie jeden Monat in BNPL-Raten erwarten können. Sie budgetieren in dieser Rechnung genau wie in jeder anderen Rechnung. Im Vergleich zu einer volatilen monatlichen Kreditkartenrechnung sind BNPL-Raten viel einfacher zu planen.

- Vertrauen in die Zahlungsmethode: Je nachdem, welche Art von BNPL-System Sie verwenden, müssen Kunden möglicherweise keine Debit- oder Kreditkarteninformationen eingeben. Sie können einfach ihre Anmeldeinformationen für den BNPL-Anbieter verwenden und ihren Kauf abschließen.

- Könnte sich den Kauf ohne BNPL nicht leisten: Viele Ihrer potenziellen Kunden möchten Ihre Produkte bereits, können aber einfach nicht die gesamte Rechnung im Voraus bezahlen. Wenn Sie nicht die gesamte Zahlung im Voraus verlangen, erschließen Sie sich einen ganzen Pool von Kunden, die bereit sind, einen Kauf zu tätigen .

- Keine versteckten Gebühren: Im Gegensatz zu vielen Kreditkartenunternehmen sind BNPL-Unternehmen äußerst transparent in Bezug auf alle mit einem Kauf verbundenen Gebühren. Zum Beispiel teilt Affirm den Käufern an der Kasse genau mit, wie viel sie an Zinsen (falls vorhanden) zahlen werden. Sie zeigen den Käufern ihre Zinsen sowohl als Prozentsatz des Kaufs als auch als tatsächlichen Dollarbetrag an, damit sie genau verstehen, was sie zu erwarten haben.

- Möglichkeit zum Aufbau einer Kreditwürdigkeit: BNPL-Optionen sind technisch gesehen ein Darlehen. Die Rückzahlung dieser Kredite gibt Käufern die Möglichkeit, ihren Kredit mit geringem Einsatz aufzubauen.

BNPL arbeitet auch aus psychologischer Sicht. Bieten Sie die Möglichkeit, weniger im Voraus zu bezahlen, und reduzieren Sie den anfänglichen „Schmerz des Bezahlens“ , der normalerweise dazu führt, dass die Leute ihre Einkaufswagen leeren.

Angesichts der Tatsache, wie schnell Händler diese Zahlungsoption annehmen, werden Ihre Kunden schließlich eine BNPL-Option an der Kasse erwarten.

- Verwandte: Das Hinzufügen einer BNPL-Option an der Kasse ist eine von vielen Dingen, die Sie tun können, um das Verlassen des Online-Warenkorbs zu verhindern und zu reduzieren.

BNPL-Apps adressieren Kauftrends bei Millennials und Gen Z

Laut Insider Intelligence werden bis Ende 2022 37,2 % der Millennials und 44,1 % der Käufer der Generation Z ab 14 Jahren innerhalb dieses Jahres mindestens einmal BNPL-Dienste genutzt haben. Es gibt mehrere Faktoren, die diese Altersgruppen zu BNPL-Lösungen treiben.

Millennials und Gen Zers bewältigen die Stressoren der Wirtschaftskrise und versuchen, sich beruflich und finanziell zu etablieren. Sie sind vielleicht gerade dabei, ihre Studienschulden abzuzahlen oder suchen nach einer festen Arbeit. In jedem Fall bieten ihnen die BNPL-Dienste eine Möglichkeit, Artikel zu kaufen, die sie sich normalerweise nicht leisten könnten.

Jüngere Käufer bevorzugen auch Online-Shopping, digitale Geldbörsen, flexible Kaufoptionen und sofortige Befriedigung. Mit BNPL bieten Sie jüngeren Menschen ein Einkaufserlebnis, das aus Erstkäufern lebenslange Kunden macht.

- Related: Immer noch nicht überzeugt, dass BNPL die Kaufoption der Zukunft ist? Sehen Sie sich unseren Beitrag an, 6 wichtige Statistiken zu „Jetzt kaufen, später zahlen“-Statistiken für kleine Unternehmen.

Was kostet BNPL meinen Shop?

Wenn es darum geht, Zahlungen im Laufe der Zeit einzuziehen, können Sie Zahlungen selbst einziehen oder eine Kundenfinanzierungslösung eines Drittanbieters übernehmen. Es gibt Vor- und Nachteile, selbst ein Kundenfinanzierungsprogramm zu betreiben, aber im Allgemeinen ist es für kleine und mittlere Unternehmen einfacher, eine BNPL-Lösung eines Drittanbieters zu übernehmen.

Mit der Kundenfinanzierung durch Dritte können Sie Ihren Kunden BNPL-Optionen ohne das mit Krediten verbundene finanzielle Risiko anbieten. Anstatt Sie direkt zu bezahlen, zahlen Kunden das Drittunternehmen in Raten. Das Drittunternehmen bezahlt Sie vollständig im Voraus und übernimmt alle finanziellen Risiken.

BNPL-Anbieter erheben einen bestimmten Prozentsatz der Verkäufe, die über ihren Dienst getätigt werden, sowie eine Pauschalgebühr für jede Transaktion, die über ihren Zahlungsdienst läuft. Verschiedene Faktoren können die prozentuale Gebühr für eine bestimmte Transaktion beeinflussen:

- Transaktionsbetrag: Einige BNPL-Anbieter reduzieren die prozentuale Gebühr bei größeren Bestellungen.

- Zahlungszeitplan: Einige BNPL-Anbieter, wie z. B. Klarna, bieten Kunden mehrere Zahlungsmöglichkeiten an. Wählt ein Kunde eine Option mit einer kürzeren Zahlungsfrist, kann eine höhere Gebühr anfallen.

- Transaktionstyp: Zum Beispiel berechnet Square Raten Händlern eine Bearbeitungsgebühr von 3,9 % für Point-of-Sale- und Online-Transaktionen, die über ihren Service getätigt werden. Bei Rechnungszahlungen fällt allerdings nur eine Bearbeitungsgebühr von 2,9 % an.

Um zu erfahren, warum und wie Sie Ihren Kunden quadratische Ratenzahlungen anbieten können, lesen Sie So verwenden Sie quadratische Ratenzahlungen, um Ihren Kunden „Jetzt kaufen, später bezahlen“-Optionen anzubieten.

Wie funktioniert „Jetzt kaufen, später bezahlen“ für meine Kunden?

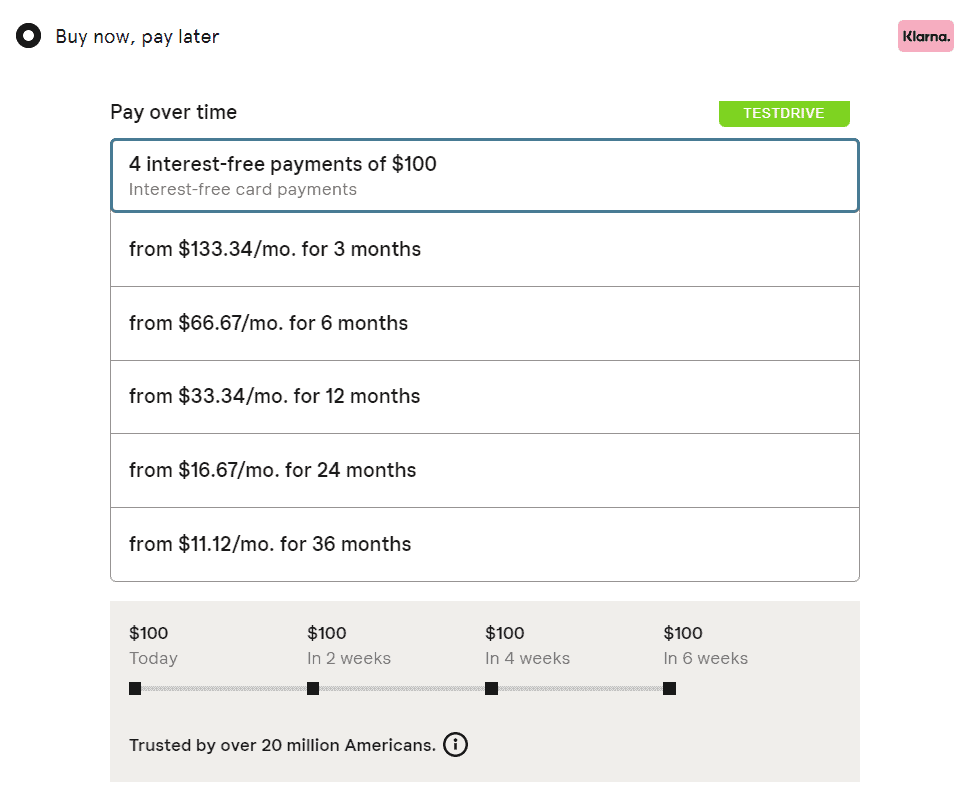

Angenommen, Sie entscheiden sich, Ihrem Online-Shop ein BNPL wie Klarna hinzuzufügen (lesen Sie unseren umfassenden Leitfaden zu Klarna für Unternehmen, um herauszufinden, ob dies die richtige BNPL-Lösung für Ihr kleines Unternehmen ist). Unter allen üblichen Zahlungsmöglichkeiten an der Kasse wird Ihr Kunde sehen, dass er seine Zahlung in Raten aufteilen kann.

Ihr Kunde meldet sich mit seiner Telefonnummer, E-Mail-Adresse und einer gültigen Zahlungsmethode wie einer Debitkarte an. In der Regel können sie sich anmelden, ohne die Checkout-Seite Ihrer Website zu verlassen, was das Checkout-Erlebnis vereinfacht . Sie wählen ihren Zahlungszeitraum aus den bereitgestellten aus und schließen ihren Kauf ab. Anstatt Sie direkt zu bezahlen, zahlen sie über ihr BNPL-Konto. Bestehende Benutzer können mit einem Klick auschecken.

Die meisten Ratenzahlungen erfolgen nach einem automatischen Zahlungsplan, aber Kunden können ihre Rechnungen vorzeitig bezahlen, wenn sie dies wünschen.

Der Dienstleister führt eine sanfte Bonitätsprüfung der Käufer durch, wenn sie sich für die Zahlung in vier zinslosen Raten, die Zahlung in 30 Tagen oder die Beantragung einer monatlichen Finanzierung entscheiden.

Dieser Anmelde- und Zahlungsvorgang ist bei BNPL-Lösungen ziemlich Standard. Faktoren wie Zinssätze, Kreditanforderungen, Rückgaberichtlinien und Verspätungsgebühren variieren jedoch je nach Anbieter.

Wie füge ich „Jetzt kaufen, später bezahlen“ zu meiner Kasse hinzu?

Alles Gute Jetzt kaufen, später bezahlen Dienstleister machen es einfach, ihre Zahlungsabwicklungsoption zu Ihrem Online-Shop hinzuzufügen. Die Praktiken können von Unternehmen zu Unternehmen unterschiedlich sein, und die meisten BNPL-Anbieter unterscheiden sich geringfügig in Bezug auf:

- Wie schnell Sie Verkaufszahlungen erhalten

- Bearbeitung von Kundenretouren

- Wer ist für den Kundenservice verantwortlich?

- Umgang mit Kundenstreitigkeiten oder Betrug

- Umgang mit ausgefallenen Zahlungen

Informieren Sie sich unbedingt über all diese Praktiken und stellen Sie alle Fragen, die Sie haben, bevor Sie sich einem BNPL-Anbieter widmen.

Der genaue Vorgang zum Hinzufügen einer BNPL-Option zu Ihrer Website hängt vom gewählten Anbieter ab.

Stellen Sie zunächst sicher, dass Sie für die Verwendung der BNPL-Lösung eines Drittanbieters qualifiziert sind, an der Sie interessiert sind. Beispielsweise sind Unternehmen, die Tabak, Medikamente oder Schusswaffen verkaufen, nicht automatisch berechtigt, bestimmte Dienste zu nutzen. Wenn Sie sich nicht sicher sind, ob Ihr Unternehmen für eine BNPL-Lösung geeignet ist, wenden Sie sich an den Anbieter und fragen Sie nach.

Melden Sie sich als Nächstes als Händler an. Ihr BNPL-Anbieter wird Ihnen einige allgemeine Fragen zu Ihrem Unternehmen stellen: wo Sie tätig sind, Ihr Jahresumsatz, Ihre Mehrheitseigner usw. Sobald Ihr Unternehmen verifiziert und Sie genehmigt sind, können Sie loslegen.

Integrieren Sie schließlich Ihre BNPL-Lösung in Ihre Website. Wenn Sie eine große E-Commerce-Plattform wie WooCommerce, Shopify, Magneto Commerce oder BigCommerce verwenden, um Ihren Shop zu betreiben, haben viele BNPL-Anbieter möglicherweise bereits eine einsatzbereite Lösung (dh ein Plugin oder eine App) für Sie entwickelt. Wenn Ihre Website nicht auf einer unterstützten Plattform läuft, gibt es wahrscheinlich eine API, mit der Sie sich verbinden können. Normalerweise ist der Kundensupport des BNPL-Anbieters in Bereitschaft, um Ihnen bei Bedarf durch den Prozess zu helfen.

Um die besten BNPL-Apps für Ihr Unternehmen zu finden, lesen Sie unseren Beitrag Best Buy Now, Pay Later Apps to Offer Your Customers. Viel Glück!