Ajouter Achetez maintenant, payez plus tard à votre site Web : est-ce que cela aide ou nuit à vos résultats ?

Publié: 2021-10-05

Si vous êtes arrivé à ce poste, vous avez probablement vu de nombreux acheteurs en ligne réduire le nombre d'articles dans leur panier au moment du paiement, ou abandonner complètement leur panier. Alors que certaines personnes ne font que du lèche-vitrines, d'autres se rendent jusqu'à l'écran de paiement avant de se rendre compte qu'elles ne peuvent pas justifier de dépenser une énorme somme d'argent à la fois.

Il existe quelques moyens simples de réduire le choc subi par les acheteurs à la caisse : baissez vos prix, offrez des remises ou organisez la vente de manière à ce que les acheteurs puissent en profiter plus facilement.

Bien sûr, aucun propriétaire d'entreprise ne veut même penser à réduire les prix. Les remises peuvent augmenter votre nombre de ventes, mais elles réduisent également les bénéfices à long terme.

Offrir une option d'achat immédiat, payer plus tard à la caisse pourrait être exactement ce dont votre entreprise a besoin pour augmenter ses ventes et fidéliser sa clientèle, sans nuire à ses résultats.

Table des matières

- Qu'est-ce qu'acheter maintenant, payer plus tard ?

- BNPL augmentera-t-elle mes ventes ?

- Que coûtera BNPL à ma boutique ?

- Comment acheter maintenant, payer plus tard fonctionne-t-il pour mes clients ?

- Comment puis-je ajouter Buy Now, Pay Later à mon paiement ?

Qu'est-ce qu'acheter maintenant, payer plus tard ?

Acheter maintenant, payer plus tard (BNPL) est une option de paiement qui permet aux acheteurs d'acheter un article maintenant en payant un pourcentage du coût total à l'avance et en payant le reste en plusieurs fois sur une période de temps définie.

BNPL augmentera-t-elle mes ventes ?

En termes simples, les avantages de BNPL motivent les clients à effectuer leurs transactions, ce qui augmente finalement vos chiffres de vente.

Dans une enquête sur les raisons pour lesquelles les consommateurs utilisent de plus en plus BNPL, PYMNTS.com a identifié les raisons suivantes parmi 7 024 personnes interrogées qui préféraient utiliser les options de financement tierces de BNPL telles qu'Affirm plutôt que d'autres méthodes de paiement :

- Permet aux acheteurs d'étaler les paiements : au lieu de payer à l'avance ou de payer un solde minimum de carte de crédit chaque mois, les acheteurs peuvent choisir comment ils souhaitent étaler leurs paiements. Les acheteurs s'attendent à ce niveau de flexibilité, en particulier lorsqu'il s'agit d'achats en ligne.

- Facile à utiliser : les outils BNPL tiers offrent aux clients une expérience de paiement simple. Par exemple, si vous ajoutez une option de paiement de prêt à court terme Affirm à votre boutique en ligne, les utilisateurs d'Affirm peuvent effectuer un achat en trois clics. Juste comme ça, la friction liée à la recherche et à la saisie des informations de paiement a disparu.

- Aide les consommateurs à budgétiser les dépenses mensuelles : les clients utilisant BNPL savent exactement à combien s'attendre en versements BNPL chaque mois. Ils budgétisent dans ce projet de loi comme n'importe quel autre projet de loi. Par rapport à une facture de carte de crédit mensuelle volatile, les versements BNPL sont beaucoup plus faciles à planifier.

- Confiance dans la méthode de paiement : selon le type de système BNPL que vous utilisez, les clients peuvent ne pas avoir à saisir les informations de leur carte de débit ou de crédit. Ils peuvent simplement utiliser les informations de connexion de leur fournisseur BNPL et finaliser leur achat.

- Impossible de se permettre l'achat sans BNPL : Beaucoup de vos clients potentiels veulent déjà vos produits, mais ne peuvent tout simplement pas payer la totalité de la facture à l'avance. Si vous ne demandez pas la totalité du paiement à l'avance, vous ouvrez tout un bassin de clients prêts à effectuer un achat .

- Pas de frais cachés : contrairement à de nombreuses sociétés de cartes de crédit, les sociétés BNPL sont extrêmement transparentes sur les frais associés à un achat. Par exemple, à la caisse, Affirm indique aux acheteurs exactement combien ils paieront en intérêts (le cas échéant). Ils montrent aux acheteurs leur intérêt à la fois en pourcentage de l'achat et en montant réel en dollars, afin qu'ils sachent exactement à quoi s'attendre.

- Possibilité d'augmenter le pointage de crédit : Les options BNPL sont techniquement un prêt. Le remboursement de ces prêts donne aux acheteurs une chance de se constituer un crédit à faible enjeu.

BNPL travaille également dans une perspective psychologique. Offrez la possibilité de payer moins à l'avance et vous réduisez la "douleur du paiement" initiale qui pousse normalement les gens à vider leur chariot.

Enfin, compte tenu de la rapidité avec laquelle les commerçants adoptent cette option de paiement, vos clients s'attendront de plus en plus à une option BNPL à la caisse.

- Connexe : L'ajout d'une option BNPL à la caisse est l'une des nombreuses choses que vous pouvez faire pour prévenir et réduire l'abandon du panier d'achat en ligne.

BNPL Apps adresse les tendances d'achat des milléniaux et de la génération Z

D'ici la fin de 2022, 37,2 % des milléniaux et 44,1 % des acheteurs de la génération Z âgés de 14 ans et plus auront utilisé les services de la BNPL au moins une fois au cours de cette année, selon Insider Intelligence. Plusieurs facteurs poussent ces tranches d'âge vers les solutions BNPL.

La génération Y et la génération Z font face aux facteurs de stress des crises économiques tout en essayant de s'établir professionnellement et financièrement. Ils peuvent être en train de rembourser leur dette d'études ou de chercher un emploi stable. Dans tous les cas, les services BNPL leur offrent un moyen d'acheter des articles qu'ils n'auraient normalement pas les moyens d'acheter.

Les jeunes acheteurs sont également favorables aux achats en ligne, aux portefeuilles numériques, aux options d'achat flexibles et à la gratification instantanée. Avec BNPL, vous offrez aux plus jeunes le type d'expérience d'achat qui transforme les premiers acheteurs en clients à vie.

- Related: Toujours pas convaincu que BNPL est l'option d'achat du futur ? Consultez notre article, 6 statistiques nécessaires pour acheter maintenant, payer plus tard pour les petites entreprises.

Que coûtera BNPL à ma boutique ?

Lorsqu'il s'agit d'encaisser les paiements dans le temps, vous pouvez encaisser vous-même les paiements ou adopter une solution de financement client tiers. Il y a des avantages et des inconvénients à gérer soi-même un programme de financement client, mais en général, il est plus facile pour les petites et moyennes entreprises d'adopter une solution BNPL tierce.

Avec le financement tiers, vous pouvez proposer des options BNPL à vos clients sans le risque financier lié aux prêts. Au lieu de vous payer directement, les clients paient la société tierce en plusieurs versements. La société tierce vous paie d'avance, en totalité, et assume tous les risques financiers.

Les fournisseurs de BNPL perçoivent un certain pourcentage des ventes réalisées via leur service, ainsi qu'une commission forfaitaire pour chaque transaction qui passe par leur service de paiement. Divers facteurs peuvent influencer le pourcentage de commission sur une transaction donnée :

- Montant de la transaction : certains fournisseurs BNPL réduisent les frais en pourcentage sur les commandes plus importantes.

- Délai de paiement : certains fournisseurs de la BNPL, tels que Klarna, proposent plusieurs modes de paiement aux clients. Si un client choisit une option avec un délai de paiement plus court, les frais peuvent être plus élevés.

- Type de transaction : Par exemple, Square Versements facture aux commerçants des frais de traitement de 3,9 % pour les transactions en point de vente et en ligne effectuées via leur service. Cependant, il n'y a que des frais de traitement de 2,9 % sur les paiements de factures.

Pour savoir pourquoi et comment proposer des versements échelonnés Square à vos clients, consultez Comment utiliser les versements échelonnés Square pour offrir des options « Achetez maintenant, payez plus tard » à vos clients.

Comment acheter maintenant, payer plus tard fonctionne-t-il pour mes clients ?

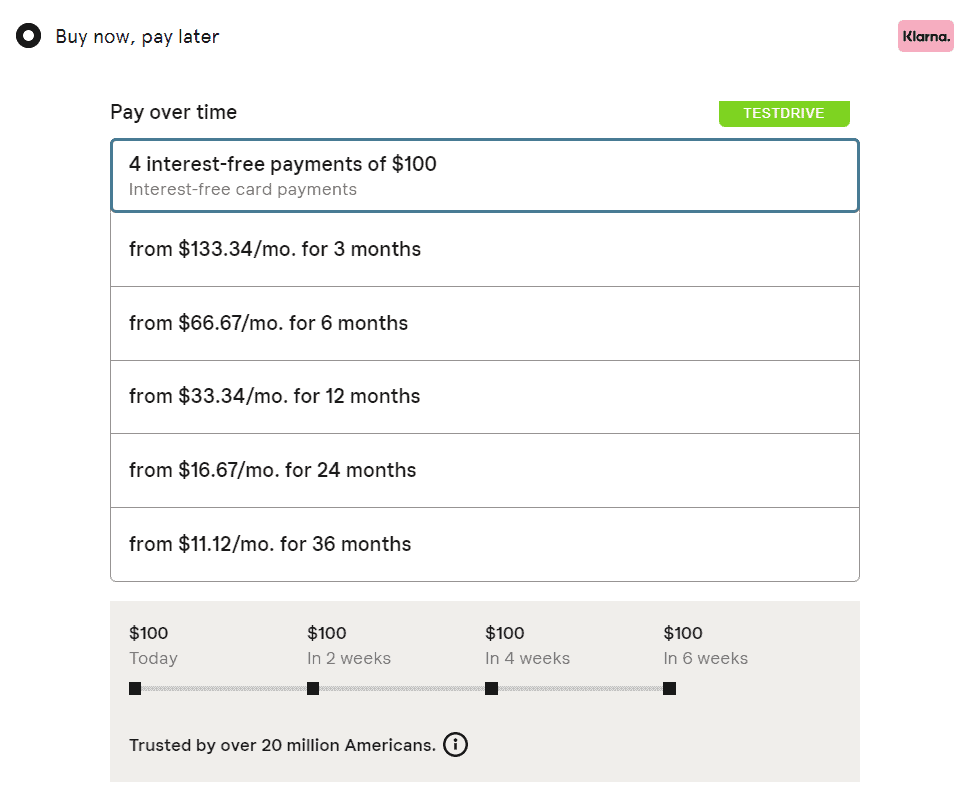

Disons que vous décidez d'ajouter une BNPL comme Klarna à votre boutique en ligne (lisez notre guide complet sur Klarna pour les entreprises pour savoir si c'est la bonne solution BNPL pour votre petite entreprise). Parmi toutes les options de paiement habituelles à la caisse, votre client verra qu'il peut fractionner son paiement en plusieurs fois.

Votre client s'inscrit avec son numéro de téléphone, son adresse e-mail et un mode de paiement valide, comme une carte de débit. En règle générale, ils peuvent s'inscrire sans quitter la page de paiement de votre site, ce qui simplifie l'expérience de paiement . Il choisit son délai de paiement parmi ceux proposés et finalise son achat. Au lieu de vous payer directement, ils paient via leur compte BNPL. Les utilisateurs existants peuvent payer en un seul clic.

La plupart des versements sont effectués selon un calendrier de paiement automatique, mais les clients peuvent payer leurs factures plus tôt s'ils le souhaitent.

Le fournisseur de services effectue une vérification de crédit souple sur les acheteurs s'ils décident de payer en quatre versements sans intérêt, de payer en 30 jours ou de demander un financement mensuel.

Ce processus d'inscription et de paiement est assez standard dans toutes les solutions BNPL. Cependant, des facteurs tels que les taux d'intérêt, les exigences de crédit, les politiques de retour et les frais de retard varient selon le fournisseur.

Comment puis-je ajouter Buy Now, Pay Later à mon paiement ?

Tous les meilleurs fournisseurs de services Achetez maintenant, payez plus tard facilitent l'ajout de leur option de traitement des paiements à votre boutique en ligne. Les pratiques peuvent varier d'une entreprise à l'autre, et la plupart des fournisseurs BNPL diffèrent légèrement en termes de :

- La rapidité avec laquelle vous recevez les paiements des ventes

- Gestion des retours clients

- Qui est responsable du service client

- Gérer les éventuels litiges clients ou fraudes

- Traiter les impayés

Assurez-vous de lire toutes ces pratiques et de poser toutes vos questions avant de vous consacrer à un fournisseur BNPL.

Le processus exact d'ajout d'une option BNPL à votre site Web varie en fonction du fournisseur que vous choisissez.

Tout d'abord, vérifiez que vous êtes qualifié pour utiliser la solution BNPL tierce qui vous intéresse. Par exemple, les entreprises vendant du tabac, des médicaments ou des armes à feu ne sont pas automatiquement éligibles pour utiliser certains services. Si vous ne savez pas si votre entreprise est éligible à une solution BNPL, contactez le fournisseur et demandez.

Ensuite, inscrivez-vous en tant que marchand. Votre fournisseur BNPL vous posera des questions de haut niveau sur votre entreprise : où vous opérez, vos ventes annuelles, vos actionnaires majoritaires, etc. Une fois que votre entreprise est vérifiée et que vous êtes approuvé, vous êtes prêt à partir.

Enfin, intégrez votre solution BNPL à votre site Internet. Si vous utilisez une plate-forme de commerce électronique majeure comme WooCommerce, Shopify, Magneto Commerce ou BigCommerce pour alimenter votre boutique, de nombreux fournisseurs BNPL peuvent déjà avoir une solution prête à l'emploi (c'est-à-dire un plugin ou une application) conçue pour vous. Si votre site ne s'exécute pas sur une plate-forme prise en charge, il existe probablement une API à laquelle vous pouvez vous connecter. Habituellement, le support client du fournisseur BNPL sera en attente pour vous aider tout au long du processus, si vous en avez besoin.

Pour trouver les meilleures applications BNPL pour votre entreprise, consultez notre article, Best Buy Now, Pay Later Apps To Offer Your Customers. Bonne chance!