تحسين عمليات إغلاق نهاية الشهر باستخدام الأتمتة المالية

نشرت: 2020-09-01على مدى العقود القليلة الماضية ، تغيرت مسؤوليات قسم المالية ونمت ، لا سيما من حيث الأهمية التنظيمية.

يُعتمد الآن على المحاسبين الذين كانوا يُنظر إليهم في السابق على أنهم "كاسحون للأرقام" للحصول على رؤى عملية وتخطيط استراتيجي. يحتل صوت المدير المالي للتوجيه الاستراتيجي للشركة مرتبة عالية جدًا جنبًا إلى جنب مع صوت الرئيس التنفيذي ، خاصة وأن أصحاب المصلحة الداخليين والخارجيين يتطلعون إلى مكتب المالية للحصول على إرشادات في أوقات عدم اليقين وعدم الاستقرار.

استثمر في الأتمتة المالية لعملية إغلاق نهاية الشهر

الأدوات التي تستخدمها فرق المالية والمحاسبة لم تتطور بشكل مطرد مثل الواجبات التي يتعين عليهم القيام بها. مع تطور المنظمات ونموها ، غالبًا ما يكافح المحاسبون الإداريون المعتمدون لمواكبة ذلك ، ويرجع ذلك أساسًا إلى البرامج القديمة والعمليات اليدوية التي يستفيدون منها في واجبات الأعمال المهمة مثل إغلاق نهاية الشهر.

لهذا السبب ، اكتسبت الحاجة إلى تنفيذ الأتمتة في مكتب المالية زخماً في السنوات الأخيرة. فلماذا يستثمر فريقك في أدوات الأتمتة المالية؟

فيما يلي خمسة أسباب:

- أتمتة العمليات المالية وتبسيطها

- تفويض المزيد من الوقت للتركيز الاستراتيجي

- تحقيق متطلبات الامتثال الفريدة

- قدِّم رؤى مهمة للأعمال لجميع أصحاب المصلحة

- الحفاظ على ميزة تنافسية في السوق

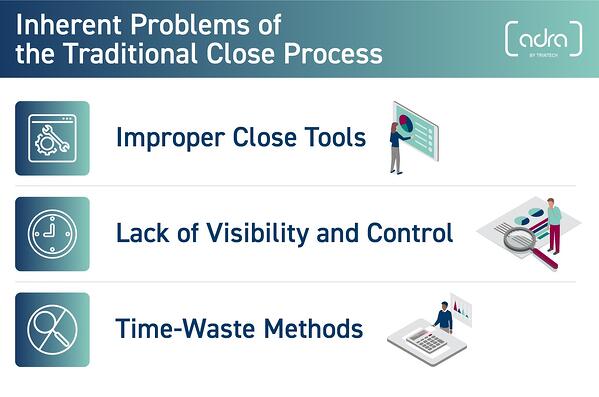

نقاط الألم

قبل أن تتمكن فرق الشؤون المالية من التفكير في تنفيذ الأتمتة لعملياتهم ، يجب على المحاسبين تحديد المشكلات التي يحاولون حلها. يمكن اختصار العديد من تعقيدات الإغلاق الشهرية في ثلاث فئات رئيسية: العمليات اليدوية وجداول البيانات ، ونقص الرؤية والتحكم ، والوقت الذي يتم قضاؤه في المهام المتكررة.

على الرغم من أن هذه المشكلات تميل إلى الانتشار في العديد من المؤسسات ، إلا أن الفرق المالية قد لا تكون على دراية بإمكانية حل هذه المشكلات بسهولة.

العمليات اليدوية وجداول البيانات وطرق الموثق

تميل غالبية فرق المالية والمحاسبة إلى استخدام شبكة من جداول البيانات ووثائق معالجة النصوص وغيرها من أدوات إدارة المشاريع غير الملائمة كأدوات إغلاق مالية أولية. والأخطر من ذلك هو أن بعض الشركات تعتمد على المعرفة القبلية لإنجازها.

تتسبب هذه الأساليب اليدوية في العديد من المشكلات خلال عملية إغلاق نهاية الشهر. هناك حقيقة أقل شهرة حول جداول البيانات على وجه التحديد وهي أنها تم إنشاؤها في الأصل لتحقيق التوازن في المتوسط ، ميزانية أسرة مكونة من أربعة أفراد. لم يتم تصميم هذه الأداة لدعم الشؤون المالية لمؤسستك المعقدة ، وبالتأكيد ليست قادرة على إدارة سيولة العمل من خلال هذه التعقيدات.

أولاً ، هناك حد لكمية البيانات التي يمكن وضعها في جدول بيانات واحد. نظرًا لأن مكاتب المالية تدير مجموعات كبيرة من البيانات ، فإن جدول البيانات يتم ملؤه بالمعلومات ، ويصبح صومعة بيانات ضخمة. في عملية الإغلاق في نهاية الشهر ، توجد جداول بيانات عديدة متصلة بشكل متباين ، مما يجعل سير العمل المحاسبي ضخمًا وغير فعال.

هذا أيضا يمهد الطريق للعديد من أخطاء البيانات. في الواقع ، 90٪ من جميع جداول البيانات تحتوي على أخطاء. يجب تحرير جداول البيانات يدويًا - وهي عملية تبدو بسيطة بدرجة كافية ولكنها يمكن أن تسفر عن نتائج كارثية. على سبيل المثال ، عمليات النقل بالنسخ واللصق. يمكن إرجاع بعض حالات الامتثال الأكثر شهرة إلى أخطاء النقل في النسخ واللصق.

تبدأ هذه الأخطاء على أنها أخطاء صغيرة غير ملحوظة ، وعندما يتم تجميعها ، تتراكم في شكل كميات كبيرة من البيانات غير الدقيقة المنتشرة عبر العديد من جداول البيانات. حتى مع أحدث الميزات التي تتعقب تغييراتك ، يمكن ترك إصدارات حفظ مربكة أو عمليات حفظ في مواقع مختلفة. عندما تنمو المؤسسات بوتيرة ثابتة ، فإن مقدار جداول البيانات يزداد معها ، وكذلك عدد الأخطاء التي لم يتم اكتشافها. وينطبق هذا أيضًا على أساليب القلم والورق. لا يمكن اكتشاف الأخطاء بسهولة وعندما يتم ملاحظة عدم دقة ، فإنه يستغرق الكثير من الوقت لتمشيط جميع المستندات للعثور على مصدر الخطأ.

تفتح هذه الأدوات الشركات أمام مخاطر امتثال ضخمة ، غالبًا عن غير قصد. من المؤكد أن جداول البيانات لها مكانها في العملية كأداة تكميلية ، ولكن ليس كنظام تحكم. فهي ليست بؤرًا للخطأ فحسب ، ولكن جداول البيانات والأساليب اليدوية تمنع فريق الشؤون المالية من إدارة عبء العمل بسهولة وتركيز الفريق على العناصر عالية المخاطر.

وبالتالي ، فإن الحسابات عالية المخاطر لا تخضع للإشراف الشديد ، مما يزيد من مخاطر المؤسسات. إن فرصة قيام المنظمات بإصدار إعادة بيانات مصحوبة بنفقات التدقيق والغرامات في بعض الحالات ، مرتفعة. بالنسبة للمنظمات التي لم يتم الإعلان عنها بعد ، فهذا سلوك وانضباط يجب التغلب عليهما ، حيث تتضمن توقعات المساهمين اليوم وجود ممارسات امتثال متطورة.

عامل خطر آخر هو الافتقار الملازم للأمن. بخلاف أمان كلمة المرور ، توفر جداول البيانات حماية قليلة جدًا. يعتمد هذا أيضًا بشكل كبير على سلوك المستخدم لضمان عدم وضع الملفات في مواقع خاضعة للوصول غير المصرح به. تعد بيانات جداول البيانات الحساسة - سواء من المؤسسة أو من العملاء - أكثر عرضة لهجوم إلكتروني ناجح ، مما يجعل المؤسسات وعملائها معرضين بشدة لانتهاكات الامتثال. ومع المستندات والمجلدات الورقية ، فإن الاحتياط الوحيد الذي يجب اتخاذه هو حماية بطاقة الوصول أو ما هو أسوأ من ذلك ، لا شيء على الإطلاق.

عدم الرؤية والتحكم

أحد الأسباب التي تجعل دورة الإغلاق المالي للمؤسسة تستغرق الكثير من الوقت هو عدم وجود رؤية للمهام عبر الشركة. خاصة الآن ، عندما أصبح الإغلاق الافتراضي أكثر انتشارًا على مستوى العالم ، فإن القدرة على رؤية جميع جوانب إجراءات إغلاق نهاية الشهر والتحكم فيها أمر بالغ الأهمية.

في سيناريو المكتب التقليدي ، عندما يكون لدى المحاسب سؤال أو تعليق حول مهمة أو مستند معين ، فإنه يحتاج فقط إلى الذهاب إلى مكتب زميله في الفريق للتوضيح. ثم يتم حل المشكلة ، ويعود المحاسب إلى مكتبه لإنهاء المهمة. ولكن في الإغلاق الافتراضي ، يتم التخلص من رفاهية التواصل المستمر وجهاً لوجه. لا تسمح أدوات عملية الإغلاق التقليدية للمحاسبين بترك تعليقات أو إرفاق وثائق داعمة لإصلاح فجوات الاتصال هذه.

عندما ينقص التفاعل بين الفرق ، تحدث الاختناقات بشكل متكرر. إحدى العقبات المحبطة التي قد يدركها المحاسبون تسمى "إعادة العمل". تحدث إعادة العمل عندما يكمل أحد المحاسبين مهمة ما ، ويشعر أن لديهم جميع المعلومات المطلوبة لإنهائها. ومع ذلك ، بعد الانتهاء ، يتلقى المحاسب معلومات حيوية للمهمة التي أكملها للتو. يجب أن يعود هذا المحاسب بعد ذلك و "يعيد صياغة" المهمة بأكملها.

بشكل أساسي ، يؤدون نفس المهمة المقربة مرتين - ليس فقط إزعاج ذلك المحاسب ، ولكن أيضًا المراجعين والموافقين عليهم الذين يتعين عليهم مراجعة كمية زائدة من المهام. ضاعف هذا الإحباط عندما يطلب المدققون توضيحًا لجميع الإصدارات المختلفة.

في حين أن المشاكل مثل إعادة العمل هي نتيجة لضعف الاتصال ، فإن هذه الاختناقات تحدث أيضًا بسبب نقص القدرة على إدارة خطوات الإغلاق. لا يمكن للقيادة المالية أن ترى في الكم الهائل من المستندات المتراكمة لمراقبة التقدم المحرز في جميع المهام القريبة والدورة المغلقة بأكملها عبر جميع كيانات المنظمة.

هذا أيضًا يرجع جزئيًا إلى إمكانات تحليل البيانات المحدودة في جداول البيانات والمجلدات والعمليات اليدوية. بدون أدوات التحليل المناسبة ، لا يمكن للإدارة أن ترى أين تحدث الاختناقات أو كيف تؤثر هذه الاختناقات على العملية المالية. كما أن نقص الرؤية يحد من مقدار السيطرة التي تتمتع بها القيادة خلال نهاية الشهر.

يحدث هذا النقص في التحكم لأن العمليات التقليدية لا تدعم إطار امتثال فعال ، مما يزيد من المخاطر. لا يمكن توحيد سياسات وإجراءات الشركة وتنفيذها ضمن جدول بيانات أو نظام رابط. على سبيل المثال ، مع جداول البيانات ، سيتبع كل محاسب إعدادًا للمستند مألوفًا له - مما يؤدي إلى تناقض واسع في التنسيقات.

مع هذه الطريقة ، تنشأ العديد من المشاكل عندما يكون المحاسب غائبًا ، حيث يتعين على أعضاء فريقهم بعد ذلك فك رموز التخطيط الشخصي لهذا المحاسب. لا يؤدي هذا إلى إضاعة الوقت فحسب ، بل يترك المؤسسات عرضة لمخاطر التدقيق وعدم الامتثال للقوانين الحكومية والهيئات التنظيمية. لتكرار نقطة سابقة ، تحتاج الشركات التي تتطلع إلى الحصول على رأس مال إلى إطار امتثال موثوق به يتم عرضه باستمرار عند وجود مخاطر.

إضاعة الوقت

تؤدي مكاتب المالية التي تستفيد من الأدوات اليدوية باستمرار مهام شاقة وتستغرق وقتًا طويلاً. تمثل العمليات مثل مطابقة المعاملات وتسوية الحساب الجزء الأكبر من دورة الإغلاق. عندما يضطر المحاسبون إلى فرز هذه المهام وإكمالها يدويًا ، فإن هذه المهام تستغرق أسابيع. ليس هذا فقط ، ولكن بسبب الافتقار إلى الرؤية ، فإن المحاسبين عالقون باستمرار في اجتماعات التحديث المطولة لإبلاغ الإدارة بالتقدم المحرز في هذه المهام الوثيقة الأساسية.

يستغرق هذا وقتًا ثمينًا بعيدًا عن الإكمال الفعلي لهذه العمليات ، مما يزيد من مدة الإغلاق الشهري. في الإغلاق الافتراضي ، هذا صحيح بشكل خاص ، ويتسبب في عمل المحاسبين لساعات متأخرة وفي عطلات نهاية الأسبوع. بمرور الوقت ، يؤدي ذلك إلى حدوث الإرهاق وانخفاض كبير في معنويات الموظفين ، حيث يقضي الموظفون وقتًا في العمل أكثر من الانخراط في نوعية الحياة.

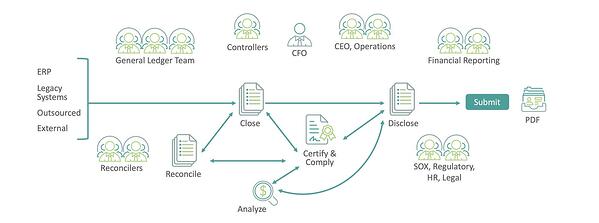

يعزز هذا الإعداد أيضًا سير عمل غير منظم للغاية والذي يتآكل أيضًا في الوقت المناسب. ضع في اعتبارك الشكل الذي تبدو عليه عملية إغلاق نهاية الشهر لمؤسستك. قد ترسم العديد من فرق المالية والمحاسبة رسم تخطيطي لإغلاقها المالي مشابهًا لشيء مثل هذا:

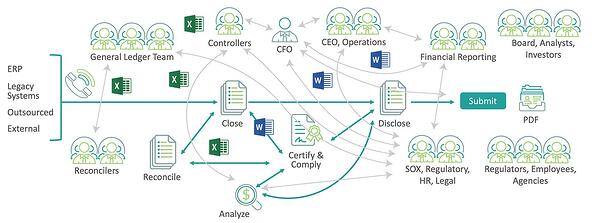

ومع ذلك ، لا يشمل هذا الرسم البياني التحديثات المستمرة وطلبات الموافقة وتصحيحات البيانات والجوانب الأخرى التي تطلبها فرق المالية والمحاسبة من خلال رسائل البريد الإلكتروني والمؤتمرات ومنصات الاتصال الأخرى. بعد أخذ ذلك في الاعتبار ، فإن متوسط الإغلاق الشهري يلعب في الواقع مثل هذا:

تخيل مقدار الوقت الذي تستهلكه فرق المالية والمحاسبة مع هذا كعملية معيارية. ومع ذلك ، فإن هذا الرسم التخطيطي غير قادر على تمثيل عدد الاختناقات التي تحدث بسبب سير العمل المزدحم هذا.

ليس من الضروري أن تبدو عملية إغلاق نهاية الشهر على هذا النحو. هناك طريقة لفرق الشؤون المالية والمحاسبة لديك للحصول على الرؤية والتحكم ودورة الإغلاق في الوقت المناسب.

فوائد الأتمتة المالية لعملية إقفال نهاية الشهر

في العقد الماضي ، قامت العديد من المؤسسات بالتبديل من التقنيات القديمة مثل أساليب القلم والورق وجداول البيانات إلى حلول آلية أكثر حداثة. هناك العديد من المزايا لتطبيق الأتمتة على العمليات المالية لمؤسستك ، بما في ذلك التكامل مع مصادر البيانات مثل تخطيط موارد المؤسسات (ERP) الخاص بك. فائدة أخرى هي أنه يمكن تصميم الحلول الآلية وفقًا لمتطلباتك التنظيمية المحددة لزيادة استثمارك.

دليل أقل ، قيمة أكبر

في جميع أنحاء المنظمة ، يعتبر التمويل والمحاسبة القسم الوحيد الذي يمس كل شيء وله وجهة النظر الأولى في جميع المسائل التنظيمية. نظرًا لأن مكتب الشؤون المالية مهم جدًا لمنظمة ما على المدى القصير والطويل ، فمن المنطقي أن يكون أعضاء الفريق هؤلاء مجهزين بشكل صحيح بكل من الأدوات المناسبة والمقدار المناسب من الوقت لإنجاز مسؤولياتهم.

تمنح الأتمتة المالية المحاسبين وقتهم مرة أخرى من خلال تسريع المهام التي تستغرق وقتًا طويلاً من أجل التركيز على المزيد من المهام الاستراتيجية ذات القيمة المضافة والتي توجه المؤسسة بأكملها. من خلال تقليل المجلدات وجداول البيانات ، يمكن اختصار المهام مثل مطابقة المعاملات التي قد تستغرق أسابيع لإكمالها إلى أيام فقط.

بالإضافة إلى ذلك ، يمكن أن يسمح الحل الآلي للمحاسبين بالتواصل داخل النظام الأساسي وإرفاق الملاحظات والوثائق. سواء كانت الفرق المالية تقوم بعملية إقفال نهاية شهر افتراضية تقليدية أو داخل المكتب أو متفرقة ، فإن دورة الإغلاق يتم إكمالها بدقة وفي الوقت المحدد.

إطار امتثال متسق

تعمل الأتمتة المالية أيضًا على تقليل ملفات تعريف مخاطر المؤسسات بشكل كبير. من خلال الحل الآلي ، يمكن تطوير إجراءات الشركة وسياساتها وتوحيدها عبر كيانات منفصلة والمؤسسة بأكملها. لن يقضي المحاسبون المزيد من الوقت في محاولة فك رموز التخطيط الشخصي لعضو آخر في الفريق أو المخاطرة بأخطاء في تحويل تنسيقات الملفات أو عمليات نقل البيانات.

ميزة أخرى للأتمتة المالية هي توافقها مع السحابة بحيث يمكن للفرق الوصول إلى جميع البيانات المطلوبة في موقع مركزي واحد ، بالإضافة إلى القدرة على عمل نسخة احتياطية من الوثائق. يسمح مسار التدقيق الآلي المحفوظ في السحابة للإدارة بتتبع جميع المهام والوثائق الداعمة والتعليقات عبر المؤسسة بأكملها ، مما يوفر الوقت والنفقات أثناء التدقيق.

عرض كامل لإغلاق الشركة

يتيح الانتقال من جداول البيانات إلى الأتمتة المالية إدارة أفضل عن كثب لجميع الكيانات عبر المؤسسة ككل في موقع مركزي واحد. تتبع التقدم في نهاية الشهر ، بالإضافة إلى تقدم كل مهمة مع الإغلاق. تمكّن الأتمتة أيضًا القيادة من التعمق في تفاصيل الإغلاق ، مثل المواضع التي تعيق فيها الاختناقات العملية ، وعدد المهام الموكلة لكل عضو في الفريق والمزيد.

حافظ على ميزة تنافسية

تستخدم واحد وستون بالمائة من المؤسسات في جميع أنحاء الولايات المتحدة بالفعل الأتمتة على نطاق واسع في العديد من الأقسام ، وخاصة المالية وتكنولوجيا المعلومات. تتوقع هذه الشركات أن تجعلها الأتمتة أكثر قدرة على المنافسة في أسواقها لأسباب عديدة.

أولاً ، توفر السحابة بيئة أكثر أمانًا من العديد من مراكز البيانات المحلية. ثانيًا ، تتمتع الأتمتة المالية بالقدرة على التوسع مع مؤسستك. مع العمليات اليدوية ، مع نمو الشركة ، يستمر عدد جداول البيانات والمجلدات في التراكم ، مما يزيد من مخاطر حدوث أخطاء وانتهاكات الامتثال. تنمو الأتمتة مع مؤسستك وتنشئ عمليات أكثر نظافة وتوحيدًا لتقليل مخاطر الامتثال.

أخيرًا ، تتمتع الشركات التي تستخدم الأتمتة المالية بميزة إمكانات التحليلات المضمنة التي تصاحب البرنامج. مع نمو المؤسسة ، تتطلع القيادة إلى التمويل للحصول على رؤى قابلة للتنفيذ في الوقت الفعلي لدفع قرارات العمل الحاسمة. الشركات التي تستخدم الأتمتة المالية تقلق بدرجة أقل من أن قراراتها تستند إلى بيانات غير دقيقة من تلك التي تقلق من أن 90٪ من جداول بياناتها تحتوي على أخطاء ، وقد تؤثر على قرار تجاري سيء.

جذب المواهب

بحلول عام 2030 ، سيكون آخر جيل من مواليد طفرة المواليد قد وصلوا إلى سن التقاعد ، مما يجعل جيل الألفية أكبر جيل في القوة العاملة في الولايات المتحدة ، ويتبعه جيل زد بسرعة.

في حين أن الأجيال الأكبر سناً ربما كانت مترددة في تنفيذ التقنيات الجديدة ، فقد وجدت الدراسات أن كلاً من موظفي Millennial و Gen Z يتوقعون حدوث تحول في الطريقة التي يجهزهم بها موظفوهم لأداء المهام. هناك أيضًا توقع في استخدام التكنولوجيا بما يتوافق مع الحياة الشخصية لهذا الجيل الجديد ، وتسامح أقل مع الأمور العادية ، وتفضيل إحداث تأثير ذي مغزى مبكرًا في مساهماتهم في المؤسسة.

بالإضافة إلى ذلك ، أثرت عوامل مثل المرونة الوظيفية في الموقع والساعات على قراراتهم للانضمام إلى المنظمات والبقاء مخلصين لها. لا تريد الأجيال الشابة العمل في وقت متأخر من الليل لإنهاء تسوية حساب أو التخلي عن عطلة لتحقيق تقدم في مطابقة المعاملات - وهي الامتيازات التي يجد المحاسبون الذين يستخدمون جداول البيانات أنفسهم مضطرون للتضحية بها باستمرار.

إعداد التقارير والتحليلات

بالنسبة لمكتب الشؤون المالية ، تعد رؤى الأعمال جزءًا مهمًا من كيفية قيام وظائف التمويل بتعزيز القيمة الإجمالية للمؤسسة. من أجل تحقيق ذلك ، يجب أن تستثمر فرق المالية والمحاسبة في أداة تقدم تقارير تحليلات موثوقة. لا يمكن للقيادة فقط الاستفادة من هذه الأفكار لدفع الأعمال إلى الأمام ، ولكن يتطلب قسم الشؤون المالية القدرة على تحديد الصعوبات والفرص ضمن عملية إغلاق نهاية الشهر ، بحيث يمكن إصلاحها أو تحسينها.

قريبة التقليدية مقابل الحديثة

على الرغم من أنه من المنطقي أن يكون مكتب الشؤون المالية من أوائل الإدارات التي تتبنى الأتمتة ، إلا أن البيانات تظهر أن المحاسبين هم من بين أبطأ الإدارات في التنفيذ. تعمل طبيعة تجنب المخاطر لفرق المالية والمحاسبة ضدهم في هذه الحالة ، حيث يتم عادةً التغاضي عن فوائد تقصير إقفال نهاية الشهر. يمكن قول الشيء نفسه أيضًا عندما يتعلق الأمر بالتكلفة: يستمر التحليل في إظهار أن تكلفة التمويل لكل دولار إيرادات أقل عندما يستخدم الفريق التكنولوجيا لدعم الإغلاق المالي.

استنتاج

التمويل والمحاسبة عنصران أساسيان في صحة كل مؤسسة ونموها ومستقبلها. نظرًا لأن أولوياتهم على مدار العقد الماضي قد تحولت من مراقبي الميزانية وأدوات تحليل الأرقام إلى شريك استراتيجي ، فإن الأدوات المالية التي يستخدمونها يجب أن تجهزهم بشكل أفضل للوفاء بهذه الأدوار. المناهج التقليدية القريبة ليست قادرة على توفير أساس متين لفرق التمويل لدعم المنظمة بأكملها.

فرق المالية التي تحول عملياتها المالية من خلال تنفيذ تجربة الأتمتة:

- عملية إغلاق نهاية الشهر مختصرة بشكل ملحوظ

- الوقت الموفر في المهام اليدوية مثل مطابقة المعاملات والتسويات

- تحسين السيطرة على المخاطر في العمليات

- رؤية محسّنة عن قرب ، سواء كانت الصورة كبيرة أو محببة

- القدرة على أداء المهام ومراجعتها والموافقة عليها في إغلاق افتراضي

- إمكانية الوصول إلى البيانات من مواقع منفصلة

- التحكم الكافي في الوصول إلى المعلومات الحساسة

- توحيد العمليات والسياسات للمنظمة بأكملها

- مسار تدقيق تلقائي للمراجعين للاستفادة منه بسهولة

يعد التحول من جداول البيانات والمجلدات إلى الأتمتة المالية قرارًا حاسمًا لمستقبل مؤسستك. إن تجهيز فرق المالية والمحاسبة بالأدوات المناسبة يضمن ليس فقط أن المحاسبين لديك قادرين على أداء مسؤولياتهم بامتياز ، بل سيؤهل مؤسستك للنجاح.