As startups devem focar na lucratividade ou não?

Publicados: 2016-12-13Existem certos tópicos que mesmo alguns dos melhores jornalistas não conseguem grocar completamente. Uma delas é a lucratividade.

Acho engraçado quando um jornalista escreve um artigo sobre uma startup de destaque (seja de capital fechado ou se preparando para um IPO) e denuncia que “Elas nem são lucrativas!”

Post relacionado: O caminho para a lucratividade da indústria de agregados das Filipinas

Menciono os jornalistas aqui porque eles perpetuam o mito de que focar no lucro SEMPRE é a resposta certa e então ouço muitos empreendedores (e certamente muitos “normais”) repetindo o mesmo mantra.

Há uma tensão saudável entre lucros e crescimento. Para crescer mais rápido, as empresas precisam de recursos no período financeiro de hoje para financiar o crescimento que pode demorar de 6 meses a um ano. A maneira mais óbvia de explicar isso é com o pessoal de vendas.

Se você contratar 6 representantes de vendas em janeiro com um salário de $ 120.000 / ano, terá recebido $ 60.000 extras por mês em custos, mas esses vendedores podem não fechar novos negócios por 4 a 6 meses. Portanto, seus resultados do primeiro trimestre serão US$ 180.000 menos lucrativos do que se você não os tivesse contratado.

Eu sei que isso parece óbvio, mas prometo a você que até as pessoas inteligentes esquecem disso quando falam sobre lucratividade.

Leia também: Por que a gestão do tempo nos negócios é tão importante?

Contratar mais pessoas nem sempre é a resposta certa. Você precisa entender se eles provavelmente gerarão crescimento de receita no curto prazo OU se você tem acesso a capital barato o suficiente para financiar suas perdas até que seus investimentos sejam recompensados.

Resumo da execução:

A maioria das empresas (mais de 98%) no mundo (mesmo startups de tecnologia) deve ser muito focada no lucro.

Ser lucrativo permite graus de liberdade que você não tem quando depende do dinheiro de outras pessoas.

- Você pode ter alavancagem quando você precisa levantar fundos. (Existem muitos investidores que não estão procurando construir negócios enormes que valorizam o fato de que você pode administrar um negócio lucrativamente)

- Permite-lhe muito mais oportunidades de saída. Enquanto Google e Facebook vão comprar “aquisições” (pelo menos a partir de dezembro de 2011), muitos adquirentes odeiam a ideia de comprar empresas que não são lucrativas. Quando eles pensam em comprar sua empresa, geralmente pensam em “quanto tempo levará até eu recuperar os lucros para pagar meu preço de aquisição?” Se você não é lucrativo, você é apenas um centro de custo para eles.

- Ser lucrativo certamente torna sua empresa mais sustentável em tempos difíceis.

As características de alguém que NÃO deve focar na lucratividade incluem aqueles que:

- Têm ou percebem que têm a oportunidade de construir um negócio imensamente escalável. Escala da Internet.

- Ter fácil acesso ao capital por investidores comprometidos em construir negócios na escala da Internet

Como gosto de dizer,

“Se você realmente tem uma ideia enorme, outras pessoas no mercado vão perceber isso e querer competir com você.

Se você tem uma liderança de mercado, levantar capital e fazer investimentos agora o ajudará quando outros entrarem no mercado.

Se você não fizer isso, outra pessoa VAI!”

Os detalhes

Eu tive essa discussão com muitos empreendedores de primeira viagem. Eles levantaram US$ 2 a 3 milhões, construíram um produto que tem alguma tração no mercado e chegaram a uma receita anual de cerca de US$ 1 milhão.

Nesse nível, como fundador, você se sente TÃO PRÓXIMO da lucratividade que muitos dizem: “Vou manter meus custos realmente baixos este ano para tentar atingir a lucratividade. Não quero ficar em dívida com os investidores.”

Leia também: Jogos de azar online na Austrália

Minha resposta é muitas vezes: “Tudo bem. Qual é o seu objetivo? Você está olhando para potencialmente vender a empresa no próximo ano ou dois? Você planeja administrar isso como um negócio menor, mas manter lucros saudáveis? Você imagina eventualmente aumentar o capital de risco e tentar construir uma empresa de crescimento mais rápido?”

Por causa dos círculos em que participo, costumo encontrar muitas pessoas que eventualmente querem construir grandes empresas e, portanto, querem eventualmente aumentar o capital de risco e “tornar-se grande”. Mas eles querem fazer isso com alavancagem.

Costumo salientar que os investidores nesta fase se preocupam muito mais com o crescimento do que com os lucros, portanto, tome cuidado para não dar um tiro no pé. Eu certamente entendo o desejo de estar no controle, que é o que você é quando obtém lucro. Apenas tome cuidado para que não venha à custa de investimentos em crescimento.

A provável resposta de um VC para sua empresa que levantou US$ 3 milhões e agora está faturando US$ 1,5 milhão em receita três anos depois é: “E daí?” Duro, mas realidade.

Se você teve um grande crescimento de clientes, mas simplesmente não se concentrou na receita, é outra história. Se você passou os 3 anos aperfeiçoando alguma tecnologia de IP extremamente diferenciada que também pode ser diferente. Mas se você simplesmente for mais devagar para mostrar que pode lucrar, talvez precise procurar fontes alternativas de financiamento para alimentar seu crescimento futuro.

Entendendo os Lucros

Nenhuma discussão sobre lucratividade pode acontecer de forma sensata sem cobrir o básico primeiro, então perdoe a natureza 101 desses gráficos.

Simplificando:

Receita -

Custo das Mercadorias Vendidas (CPV) =

Lucro Bruto (também chamado de Margem Bruta ou às vezes “Receita Líquida”)

- Custos operacionais

= Lucro

Quando olho para uma demonstração de resultados (também chamada de demonstração de lucros e perdas), começo focando na linha de receita. Uma coisa que deve importar para todas as pessoas que tentam entender o desempenho de uma empresa é se ela tem crescimento de receita.

Sempre lembro isso aos jornalistas que me perguntam sobre ações públicas. Se você tivesse duas empresas, cada uma com US$ 100 milhões em “ganhos” (lucros), elas poderiam ter perspectivas muito diferentes para o futuro. Uma empresa pode estar crescendo sua receita em 50% ao ano e a outra pode estar crescendo em 5% ao ano.

E supondo que ambos tivessem as mesmas margens de lucro líquido (lucro / receita), a antiga empresa estaria muito melhor no final do ano.

Portanto, embora a maneira mais simples de as pessoas avaliarem as ações seja por índices P/L (preço-lucro), também é preciso observar outras métricas, como o PEG (preço-a-lucro-crescimento). [é claro que existem ferramentas financeiras MUITO mais sofisticadas do que qualquer uma dessas, mas o PEG é uma abreviação que muitas pessoas usam]

Os investidores valorizam o crescimento.

O valor de uma empresa é o valor esperado de todos os fluxos de caixa futuros descontados para o dólar de hoje (porque, como você sabe, um dólar no próximo ano vale menos do que um dólar hoje) e uma empresa que está crescendo mais rapidamente tem maior probabilidade de produzir melhor no geral lucros no futuro.

Então, para começar, quando você quer avaliar as empresas, você quer avaliar o “crescimento”. Observar apenas os lucros de duas empresas não lhe dará a imagem das diferentes perspectivas.

E quando você está olhando para empresas ainda em estágio inicial (como os VCs), você pode estar ainda mais focado no crescimento do cliente do que no crescimento da receita.

A natureza de sua receita importa

Quando avalio empresas que já têm receita, na verdade quero entender a linha de receita com mais detalhes. O que compõe a receita? É uma linha de produtos ou várias? 20% dos clientes geram 80% da receita ou os 3 principais clientes representam 80% da receita.

Isso é chamado de “concentração de receita” e quanto mais concentrada sua receita, maior o risco de sua receita diminuir no futuro.

Também tento entender coisas como como você está precificando seu produto, como seus concorrentes precificam e quais serão suas expectativas de preços no futuro. O rápido crescimento inicial em um mercado geralmente é erodido quando a concorrência fica acirrada e os preços são forçados a cair devido à concorrência.

Receita não é receita não é receita

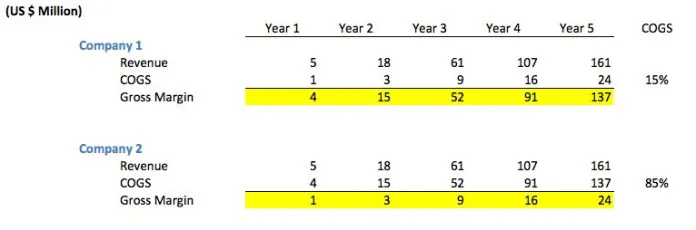

Mas não é tão simples quanto apenas olhar para a receita em termos de dólares. Por exemplo, observe o gráfico a seguir. Você notará que, embora ambas as empresas tenham a mesma receita todos os anos, a Empresa 1 tem margens brutas MUITO mais altas do que a Empresa 2 porque o custo de vendas (CPV) é muito menor.

“COGS” representa o valor que cada venda lhe custa. Por exemplo, se você vender seu produto por meio de um revendedor terceirizado que cobra 30% de qualquer venda, seu CPV será de 30% da receita (supondo que não haja outros custos de vendas).

O gráfico de exemplo não é realmente atípico. A primeira empresa representa uma empresa de software normal que vende seus produtos diretamente (através da equipe de vendas ou diretamente da Internet). Muitas empresas de software têm margens brutas de 85 a 90%, razão pela qual historicamente tem sido uma indústria muito atraente.

A Empresa 2 pode representar uma “empresa de mediação de anúncios” em que a empresa é paga por redes de anúncios para veicular anúncios em sites de editores e a empresa, por sua vez, deve pagar ao editor 85% da receita coletada. Isso não é atípico para “intermediários” que geralmente levam de 15 a 30% do valor da venda

Isso também pode ser um site de viagens que recebe uma recompensa pela venda de viagens aéreas.

As empresas gostam de ter números altos em sua coluna de receita, mas isso pode ser bastante enganoso. Afinal, se você vender US$ 500 milhões em passagens da United Airline, isso não é realmente SUA receita. Sua receita são os US$ 75 milhões que você recebeu em taxas de reserva.

Pode ser um site de comércio eletrônico ou “venda relâmpago”, onde eles estão registrando receita de clientes, mas tendo que pagar uma alta porcentagem da venda ao fabricante de roupas. Muitas empresas de comércio eletrônico são, de fato, intermediários. As margens brutas podem variar de 15 a 40%.

Eu sei que você está balançando a cabeça e pensando “duh”, mas eu prometo a você que até mesmo algumas das pessoas mais sofisticadas que eu conheço se desviam dessa questão de “receita bruta” versus “receita líquida”. Vi isso em primeira mão com o crescimento da categoria “venda relâmpago”.

As pessoas ficavam dizendo,

“A empresa X já está faturando US$ 100 milhões! Uau! Crescimento incrível!”

Hum, não,

“A empresa X está faturando US$ 100 milhões em receita bruta, mas com margens de apenas 12%, o que significa que a maior parte do valor está nas mercadorias.

Muitas dessas empresas nem estavam tomando posse física das mercadorias nos primeiros dias. Então, eles estão realmente fazendo US$ 12 milhões em “receita”.

Isso por si só já é uma conquista. Mas é muito diferente de US$ 100 milhões em dois anos.”

Todas as empresas não deveriam querer ser lucrativas?

Não necessariamente.

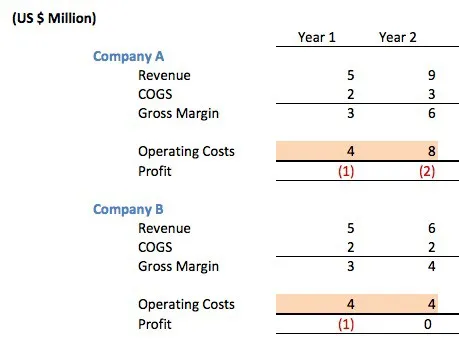

Vamos considerar as duas empresas de software a seguir, ambas com margens brutas de 66%.

Ambas as empresas parecem exatamente as mesmas depois de um ano. Ambos levantaram dinheiro anjo / semente de US $ 1,5 milhão para financiar operações em seu primeiro ano de operações. Ambas as empresas perderam US$ 1 milhão em seu primeiro ano.

Margens brutas de 66% são boas (eles estão vendendo por meio de um revendedor que recebe uma margem de 33%), mas suas vendas ainda não são grandes o suficiente para cobrir os custos de sua equipe de desenvolvimento de TI + gerenciamento + marketing + custos de escritório etc. Em muitas startups da Internet, 80% dos custos operacionais serão pessoas.

Então, qual empresa é melhor administrada?

A resposta é que você não tem como saber. Um jornalista ingênuo pode lamentar o fato de a Empresa A “não ser lucrativa” ou estar sendo uma típica startup da Internet e não se preocupar com custos. Afinal, eles dobraram seus custos operacionais quando nem sequer eram rentáveis.

O que eles realmente fizeram? Eles levantaram US$ 5 milhões em capital de risco para financiar o crescimento. Eles usaram o dinheiro para contratar uma equipe de tecnologia maior para que pudessem lançar sua segunda linha de produtos. Eles contrataram uma equipe de marketing para promover seus produtos de forma mais ampla.

Eles contrataram uma equipe de desenvolvimento de negócios para trabalhar em negócios em que seu produto pudesse ser incorporado aos produtos de outras pessoas como forma de aumentar a demanda do cliente. Eles conseguiram um espaço de escritório maior para que seus funcionários se sentissem confortáveis e pudessem melhorar a retenção de funcionários.

Se houvesse uma forte demanda de mercado por seu produto, esse investimento poderia render muito.

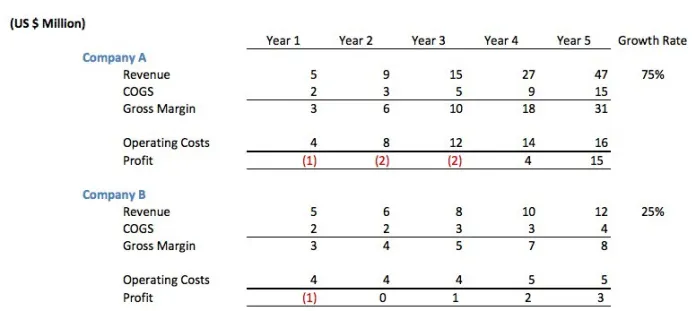

Vejamos os anos 3-5 das duas empresas.

Embora a Empresa B inicialmente parecesse prudente, acontece que o investimento que a Empresa A fez em pessoas levou a uma taxa de crescimento anual mais alta. No final do ano 5, a empresa A ganhou US$ 14 milhões em lucros acumulados (ganhos - anos de investimento), enquanto a empresa B faturou US$ 5 milhões.

A empresa A está agora faturando US$ 47 milhões em receita anual, enquanto a empresa B está faturando US$ 12, de modo que os anos 6 a 10 parecem mais promissores para a empresa A também.

Eu sei em qual empresa eu preferia ter investido. O crescimento é importante.

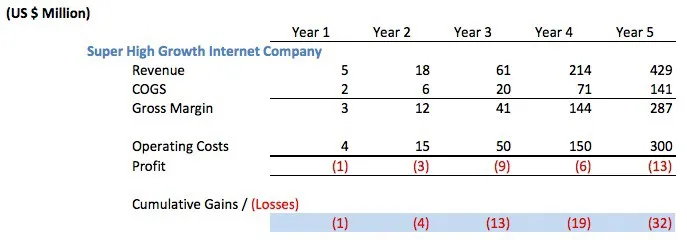

Mas vamos considerar um cenário ainda mais agressivo. Vamos chamá-la de empresa de Internet de “super alto crescimento”. Você sabe, do tipo que comentaristas desconhecidos seriam rápidos em criticar como sendo um desperdício porque não são lucrativos.

A empresa teria que levantar pelo menos US$ 35 milhões em capital de risco para financiar operações como essa. O mais provável é que eles tenham arrecadado US$ 50 milhões ou mais. Observe que eles provavelmente aumentaram isso em 2 a 3 parcelas, nem todas adiantadas ou todas de uma vez.

Louco? Estúpido? Eles deveriam ter diminuído os custos operacionais para “ganhar lucro”.

Novamente, depende. Se o crescimento é tão espetacular quanto aqui e se eles têm acesso a capital barato, então eles seriam loucos por não terem levantado o VC e, em vez disso, permanecerem não lucrativos.

Este é o trade-off entre lucros e crescimento. Você pode aumentar os lucros não investindo os dólares de hoje no crescimento de amanhã.

A próxima vez que um jornalista quiser criticar a Amazon por não ser mais lucrativa, gostaria que eles entendessem isso. A Amazon continua a crescer em um ritmo tão rápido que é claro que deveria pegar alguns dos lucros de hoje e reinvesti-los no crescimento.

Se existe uma empresa que não consegue crescer rápido o suficiente, ela deve fazer outras coisas com seus lucros, como devolvê-los aos acionistas.

Leia também: As principais diferenças entre um agente literário e um agente de relações públicas

Uma Nota Final sobre Lucratividade vs. Fluxo de Caixa Positivo

Mais 101, mas a experiência me diz que isso vale a pena para muitos. Muitos investidores se preocupam muito mais com os fluxos de caixa do que com as demonstrações de resultados.

Vale a pena notar apenas para aqueles que não estão familiarizados com a diferença entre uma Demonstração de Resultados e uma Demonstração de Fluxo de Caixa que ser “lucrativo” não é o mesmo que ser “positivo de fluxo de caixa”.

Você pode ser lucrativo ao perder dinheiro.

Huh? Eu pensei que lucrativo significava que você estava ganhando dinheiro?

As demonstrações de resultados são elaboradas de acordo com os padrões contábeis que são projetados para “combinar receitas e custos no período para o qual devem ser atribuídos”.

Exemplos rápidos:

1. Uma rede de anúncios (o intermediário) pode vender US$ 500.000 em anúncios. Ele pode concordar em pagar o editor que veicula esses anúncios em 14 dias. O anunciante que comprou os anúncios pode pagar a rede de anunciantes em 60 dias.

Então, por esse dinheiro, posso mostrar que sou lucrativo na minha demonstração de resultados, mas posso ter pago $ 500.000 que ainda não recebi (fluxo de caixa negativo)

2. Eu poderia ter vendido um contrato de US$ 1,2 milhão em dois anos. Portanto, posso estar “reservando” $ 50.000 por mês em receita em minha declaração de renda. Mas o cliente pode estar me pagando trimestralmente em atraso (no final do trimestre). Então, nos dois primeiros meses de cada trimestre, estou mostrando receitas na minha demonstração de resultados que ainda não tenho no fluxo de caixa.

3. O mesmo se aplica obviamente ao lado dos custos. Posso ter comprado $ 450.000 em equipamentos que amortizo ao longo dos três anos em que espero que esse equipamento seja útil. Então, todos os anos eu mostro custos de US$ 150.000, mas eu realmente gastei o dinheiro adiantado.

Artigo escrito por: Mark Suster