Ar trebui sau nu startup-urile să se concentreze pe profitabilitate?

Publicat: 2016-12-13Există anumite subiecte pe care chiar și unii dintre cei mai buni jurnaliști nu le pot aborda pe deplin. Una dintre ele este profitabilitatea.

Mi se pare amuzant când un jurnalist scrie un articol despre o întreprindere proeminentă (fie privată sau care se pregătește pentru o IPO) și condamnă că „Nu sunt nici măcar profitabili!”

Postare asociată: Drumul către profitabilitate pentru industria agregatelor din Filipine

Menționez aici jurnalişti pentru că ei perpetuează mitul că concentrarea pe profit este ÎNTOTDEAUNA răspunsul corect și atunci aud mulți antreprenori (și cu siguranță mulți „normali”) repetând aceeași mantră.

Există o tensiune sănătoasă între profit și creștere. Pentru a crește mai rapid, afacerile au nevoie de resurse în perioada financiară actuală pentru a finanța creșterea care poate să nu vină de la 6 luni până la un an. Cel mai evident mod de a explica acest lucru este cu oamenii de vânzări.

Dacă angajați 6 reprezentanți de vânzări în ianuarie la un salariu de 120.000 USD/an, atunci ați asumat costuri suplimentare de 60.000 USD pe lună, dar acești oameni de vânzări ar putea să nu închidă afaceri noi timp de 4-6 luni. Așa că rezultatele dvs. din primul trimestru vor fi cu 180.000 USD mai puțin profitabile decât dacă nu le-ați fi angajat.

Știu că acest lucru pare evident, dar vă promit că până și oamenii deștepți uită asta când vorbesc despre profitabilitate.

Citește și: De ce este atât de important managementul timpului în afaceri?

Angajarea mai multor oameni nu este întotdeauna răspunsul corect. Trebuie să înțelegeți dacă este probabil să producă o creștere a veniturilor pe termen scurt SAU dacă aveți acces la un capital suficient de ieftin pentru a vă finanța pierderile până când investițiile dvs. se vor amortiza.

Rezumat executiv:

Majoritatea companiilor (98+%) din lume (chiar și startup-urile tehnologice) ar trebui să fie foarte concentrate pe profit.

A fi profitabil îți permite grade de libertate pe care nu le ai atunci când te bazezi pe banii altora.

- Este posibil să aveți efect de pârghie atunci când trebuie să strângeți fonduri. (Există mulți investitori care nu caută să construiască afaceri enorme care apreciază faptul că puteți conduce o afacere profitabil)

- Vă oferă mai multe oportunități de ieșire. În timp ce Google și Facebook vor cumpăra „achiziții” (cel puțin din decembrie 2011), mulți achizitori detestă ideea de a cumpăra companii care nu sunt profitabile. Când se uită la cumpărarea companiei dvs., ei se gândesc adesea în termeni de „cât timp va dura până când voi câștiga înapoi profiturile pentru a plăti prețul meu de achiziție?” Dacă nu ești profitabil, ești doar un centru de cost pentru ei.

- A fi profitabil cu siguranță face ca compania ta să fie mai sustenabilă în vremuri dificile.

Caracteristicile cuiva care NU ar trebui să se concentreze pe profitabilitate includ pe cei care:

- Au sau percep că au oportunitatea de a construi afaceri extrem de scalabile. scară de internet.

- Aveți acces ușor la capital de către investitorii care se angajează să construiască afaceri la scara Interent

După cum îmi place să spun,

„Dacă ai cu adevărat o idee enormă, atunci alți oameni de pe piață vor observa asta și vor să concureze cu tine.

Dacă aveți un lider pe piață, atunci strângeți capital și faceți investiții acum vă vor ajuta pe măsură ce alții intră pe piață.

Dacă nu o faci, altcineva O FACE!”

Detaliile

Am avut această discuție cu mulți antreprenori începători. Au strâns 2-3 milioane de dolari, au construit un produs care are o anumită tracțiune pe piață și au ajuns la venituri anuale de aproximativ 1 milion de dolari.

La acest nivel, în calitate de fondator, te simți atât de aproape de rentabilitate încât mulți spun: „Voi menține costurile foarte mici anul acesta pentru a încerca să ating profitabilitatea. Nu vreau să fiu dator față de investitori.”

Citește și: Jocurile de noroc online în Australia

Răspunsul meu este adesea: „Este în regulă. Care este obiectivul tău? Doriți să vindeți compania în următorul an sau doi? Intenționați să conduceți aceasta ca o afacere mai mică, dar să mențineți profituri sănătoase? Vă imaginați că, în cele din urmă, creșteți capital de risc și încercați să construiți o companie cu creștere mai rapidă?”

Datorită cercurilor în care conduc, tind să întâlnesc mulți oameni care, în cele din urmă, doresc să construiască companii mari și, prin urmare, doresc să crească în cele din urmă capital de risc și „să devină mare”. Dar vor să o facă cu pârghie.

Subliniez adesea că investitorilor în această etapă le pasă mult mai mult de creștere decât de profituri, așa că aveți grijă să nu vă împușcați în picior. Înțeleg cu siguranță dorința de a deține control, ceea ce ești atunci când obții un profit. Ai grijă doar să nu vină în detrimentul investițiilor în creștere.

Răspunsul probabil al unui VC la compania dvs. care a strâns 3 milioane de dolari și acum realizează profitabil venituri de 1,5 milioane de dolari trei ani mai târziu este: „Deci, ce face?” Aspru, dar realitate.

Dacă ați avut o creștere uriașă a clienților, dar pur și simplu nu v-ați concentrat pe venituri, aceasta este o altă poveste. Dacă ai petrecut cei 3 ani perfecționând o tehnologie IP extrem de diferențiată, care poate fi și el diferit. Dar dacă pur și simplu ați mers mai încet pentru a arăta că puteți obține un profit, poate fi necesar să căutați surse alternative de finanțare pentru a vă alimenta creșterea viitoare.

Înțelegerea profiturilor

Nicio discuție despre rentabilitate nu poate avea loc fără a acoperi mai întâi elementele de bază, așa că vă rugăm să iertați natura 101 a acestor grafice.

Simplificare:

Venituri -

Costul mărfurilor vândute (COGS) =

Profit brut (numit și marjă brută sau uneori „venit net”)

- Costuri de operare

= Profit

Când mă uit la o declarație de venit (numită și declarație de profit și pierdere) încep prin a mă concentra pe linia de venituri. Un lucru care ar trebui să conteze pentru toți oamenii care încearcă să înțeleagă performanța unei companii este dacă au o creștere a veniturilor.

Reamintesc mereu acest lucru jurnaliştilor care mă întreabă despre acţiunile publice. Dacă ați avea două companii cu „câștiguri” (profituri) de 100 de milioane de dolari fiecare, acestea ar putea avea perspective foarte diferite pentru viitor. O companie ar putea să-și crească veniturile cu 50% pe an, iar cealaltă ar putea crește cu 5% pe an.

Și presupunând că ambii aveau aceleași marje de profit net (profit/venit), atunci fosta companie ar fi mult mai bine la sfârșitul anului.

Deci, deși cel mai simplu mod prin care oamenii evaluează adesea acțiunile este prin raportul P/E (preț-câștig), trebuie să ne uităm și la alte valori, cum ar fi PEG (preț-câștig-creștere). [Desigur, există instrumente financiare MULT mai sofisticate decât oricare dintre acestea, dar PEG este o scurtă mână pe care o folosesc mulți oameni]

Investitorii apreciază creșterea.

Valoarea unei companii este valoarea așteptată a tuturor fluxurilor de numerar viitoare actualizate la dolarul de astăzi (pentru că, după cum știți, un dolar anul viitor valorează mai puțin decât un dolar astăzi) și o companie care crește mai repede are mai multe șanse să obțină un randament general mai bun. profituri în viitor.

Deci, pentru început, când doriți să evaluați companii, doriți să evaluați „creșterea”. Privind doar câștigurile din două companii nu vă va spune imaginea diferitelor perspective.

Și când te uiți la companii chiar și în faza anterioară (cum o fac VC) s-ar putea să fii și mai concentrat pe creșterea clienților decât pe creșterea veniturilor.

Natura veniturilor dvs. contează

Când evaluez companiile care au deja venituri, vreau de fapt să înțeleg linia de venituri mai detaliat. Ce reprezintă veniturile? Este o linie de produse sau mai multe? 20% dintre clienți realizează 80% din venituri sau primii 3 clienți reprezintă 80% din venituri.

Aceasta se numește „concentrare a veniturilor” și cu cât veniturile dvs. sunt mai concentrate, cu atât este mai mare riscul ca veniturile dvs. să scadă în viitor.

De asemenea, încerc să înțeleg lucruri precum modul în care stabiliți prețul produsului dvs., cum prețul concurenților dvs. și care vor fi așteptările dvs. de preț în viitor. Creșterea rapidă timpurie a unei piețe este adesea erodata atunci când concurența devine acerbă și prețurile sunt forțate să scadă din cauza concurenței.

Venitul nu este venit nu este venit

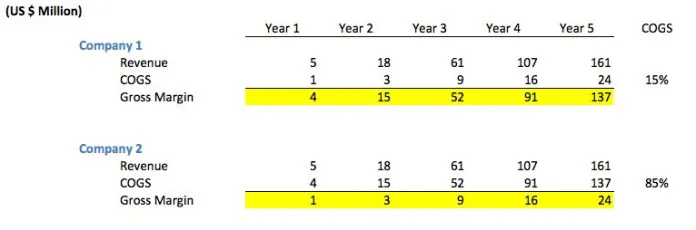

Dar nu este la fel de simplu ca să privim veniturile în dolari. De exemplu, uitați-vă la graficul următor. Veți observa că, deși ambele companii au același venit în fiecare an, compania 1 are marje brute MULT mai mari decât compania 2, deoarece costul vânzărilor (COGS) este mult mai mic.

„COGS” reprezintă suma pe care o costă fiecare vânzare. De exemplu, dacă vă vindeți produsul printr-un reseller terț care percepe 30% din orice vânzare, atunci COGS va fi de 30% din venituri (presupunând că nu există alte costuri de vânzări).

Exemplul de diagramă nu este de fapt atipic. Prima companie reprezintă o companie de software normală care își vinde produsele direct (fie prin intermediul personalului de vânzări, fie direct de pe internet). Multe companii de software au marje brute de 85–90%, motiv pentru care a fost istoric o industrie foarte atractivă.

Compania 2 ar putea reprezenta o „companie de mediere a reclamelor” în care compania este plătită de rețelele publicitare pentru difuzarea de anunțuri pe site-urile web ale editorilor, iar compania, la rândul ei, trebuie să plătească editorului 85% din veniturile pe care le colectează. Acest lucru nu este atipic pentru „bărbați de mijloc” care iau adesea 15-30% din valoarea vânzării

Acesta ar putea fi, de asemenea, un site de călătorie care primește o recompensă pentru vânzarea călătoriilor cu avionul.

Companiilor le place să aibă cifre mari în coloana de venituri, dar acest lucru poate fi destul de înșelător. La urma urmei, dacă vindeți 500 de milioane de dolari bilete United Airline, acesta nu este chiar venitul DVS. Venitul dvs. este de 75 de milioane de dolari pe care i-ați plătit în taxe de rezervare.

Ar putea fi un site de comerț electronic sau „vânzare flash” în care își rezervă venituri de la clienți, dar apoi trebuie să plătească un procent mare din vânzare producătorului de îmbrăcăminte. Multe companii de comerț electronic sunt, de fapt, oameni de mijloc. Marjele brute pot varia între 15-40%.

Știu că dai din cap și te gândești „aaa”, dar îți promit că chiar și unii dintre cei mai sofisticați oameni pe care îi cunosc se îndepărtează de această problemă a „venitului brut” versus „venitul net”. Am văzut acest lucru de prima mână odată cu creșterea categoriei „vânzări flash”.

Oamenii tot spuneau,

„Compania X realizează deja venituri de 100 de milioane de dolari! Wow! Creștere uimitoare!”

UM, nu,

„Compania X realizează venituri brute de 100 de milioane de dolari, dar se află doar la marje de 12%, ceea ce înseamnă că cea mai mare parte a valorii este în mărfuri.

Multe dintre aceste companii nici măcar nu intrau în posesia fizică a bunurilor în primele zile. Deci, ei realizează cu adevărat 12 milioane de dolari în „venituri”.

Asta în sine este o realizare. Dar este foarte diferit de 100 de milioane de dolari în doi ani.”

Nu ar trebui să dorească toate companiile să fie profitabile?

Nu neaparat.

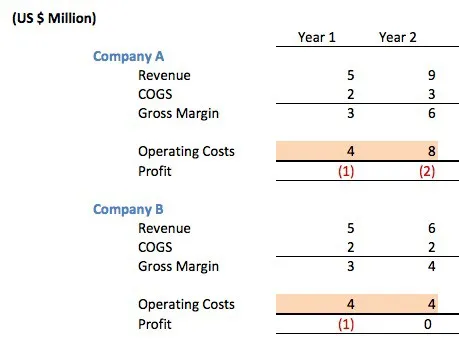

Să luăm în considerare următoarele două companii de software, ambele având marje brute de 66%.

Ambele companii arată exact la fel după un an. Ambii au strâns 1,5 milioane de dolari pentru a finanța operațiunile în primul lor an de operațiuni. Ambele companii au pierdut 1 milion de dolari în primul lor an.

Marjele brute de 66% sunt în regulă (se vând printr-un reseller care preia o marjă de 33%), dar vânzările lor nu sunt încă suficient de mari pentru a acoperi costurile echipei lor de dezvoltare IT + management + marketing + costuri de birou etc. În multe startup-uri de internet, 80% din costurile de operare vor fi oameni.

Deci care companie este mai bine condusă?

Răspunsul este că nu ai de unde să știi. Un jurnalist naiv s-ar putea deplânge faptul că Compania A „nu este profitabilă” sau este un startup obișnuit de internet și nu este îngrijorat de costuri. La urma urmei, și-au dublat costurile operaționale atunci când nici măcar nu erau profitabile.

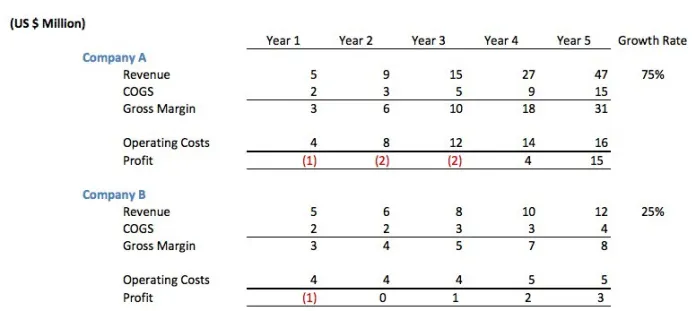

Ce au făcut de fapt? Ei au strâns 5 milioane de dolari în capital de risc pentru a finanța creșterea. Au folosit banii pentru a angaja o echipă de tehnologie mai mare, astfel încât să poată lansa a doua linie de produse. Au angajat o echipă de marketing pentru a-și promova produsele pe scară largă.

Ei au angajat o echipă de dezvoltare a afacerilor pentru a lucra la oferte în care produsul lor ar putea fi încorporat în produsele altor oameni, ca o modalitate de a crește cererea clienților. Au primit un spațiu de birou mai mare, astfel încât angajații lor să se simtă confortabil și să poată îmbunătăți reținerea angajaților.

Dacă ar exista o cerere puternică pe piață pentru produsul lor, atunci această investiție s-ar putea da profitabil.

Să ne uităm la anii 3-5 din cele două companii.

Chiar dacă inițial compania B părea prudentă, se dovedește că investiția pe care compania A a făcut-o în oameni a dus la o rată anuală de creștere mai mare. La sfârșitul anului 5, compania A a câștigat 14 milioane USD în profituri cumulate (câștiguri – ani de investiții), în timp ce compania B a câștigat 5 milioane USD.

Compania A realizează acum venituri anuale de 47 de milioane de dolari, iar compania B încasează 12 dolari, astfel încât anii 6-10 par mai roz și pentru Compania A.

Știu în ce companie aș fi preferat să investesc. Creșterea contează.

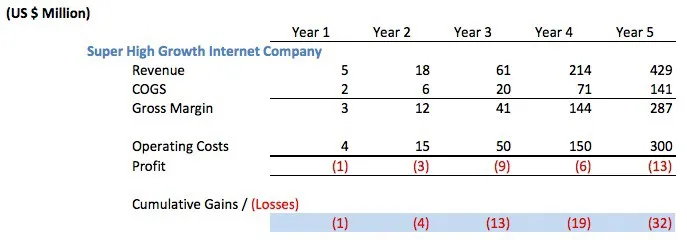

Dar să luăm în considerare un scenariu și mai agresiv. Să o numim compania de internet cu „creștere super mare”. Știi, genul pe care comentatorii neștiutori s-ar grăbi să-l condamne ca fiind risipitori, pentru că nu sunt profitabili.

Compania ar fi trebuit să strângă cel puțin 35 de milioane de dolari în capital de risc pentru a finanța astfel de operațiuni. Mai probabil că au strâns 50 de milioane de dolari sau mai mult. Rețineți că probabil că au ridicat acest lucru în 2-3 tranșe, nu toate în avans sau toate deodată.

Nebun? Prost? Ar fi trebuit să încetinească costurile de operare pentru a „face profit”.

Din nou, depinde. Dacă creșterea este la fel de spectaculoasă ca și aici și DACĂ au acces la capital ieftin, atunci ar fi nebuni să nu fi ridicat capitalul de risc și, în schimb, să rămână neprofitabili.

Acesta este compromisul dintre profit și creștere. Puteți crește profiturile dacă nu investiți dolarii de astăzi în creșterea de mâine.

Data viitoare când un jurnalist vrea să reproșeze Amazon pentru că nu este mai profitabil, aș vrea să înțeleagă asta. Amazon continuă să crească într-un ritm atât de rapid încât, desigur, ar trebui să ia o parte din profiturile de astăzi și să le reinvestească în creștere.

Dacă există o companie care nu poate crește suficient de repede, atunci ar trebui să facă alte lucruri cu profiturile lor, cum ar fi să le returneze acționarilor.

Citește și: Diferențele cheie dintre un agent literar și un agent de relații publice

O notă finală despre rentabilitate vs. a fi pozitiv cashflow

Mai mult 101, dar experiența îmi spune că acest lucru merită pentru mulți. Mulți investitori țin mult mai mult de fluxurile de numerar decât de declarațiile de venit.

Este demn de remarcat doar pentru cei care nu sunt familiarizați cu diferența dintre o declarație de venit și o declarație de flux de numerar că a fi „profitabil” nu este același lucru cu a fi „pozitiv de numerar”.

Poți fi profitabil în timp ce pierzi bani.

huh? Am crezut că profitabil înseamnă că faci bani?

Declarațiile de profit și pierderi sunt concepute conform standardelor de contabilitate care sunt concepute pentru a „potrivire veniturile și costurile din perioada pentru care ar trebui să fie atribuite”.

Exemple rapide:

1. O rețea publicitară (intermediarul) ar putea vinde 500.000 USD în reclame. Ar putea fi de acord să plătească editorul care difuzează acele anunțuri în 14 zile. Agentul de publicitate care a cumpărat reclamele ar putea plăti rețeaua publicitară în 60 de zile.

Deci, pentru acești bani, s-ar putea să arăt că sunt profitabil în declarația mea de venit, dar s-ar putea să fi plătit de fapt 500.000 USD pe care nu i-am primit încă (flux de numerar negativ)

2. S-ar putea să fi vândut un contract de 1,2 milioane de dolari în doi ani. Prin urmare, s-ar putea să „rezerv” 50.000 USD pe lună în venit în declarația mea de venit. Dar clientul poate să-mi plătească trimestrial cu restanțe (la sfârșitul trimestrului). Deci, pentru primele două luni ale fiecărui trimestru, arăt în declarația mea de venit venituri pe care nu le am încă în numerar.

3. Același lucru este valabil, evident, din partea costurilor. S-ar putea să fi cumpărat 450.000 USD în echipamente pe care le amortizez în cei trei ani în care mă aștept ca acest echipament să fie util. Așa că în fiecare an arăt costuri de 150.000 de dolari, dar chiar am cheltuit banii în avans.

Articol scris de: Mark Suster