初创公司是否应该关注盈利能力?

已发表: 2016-12-13有些话题即使是最优秀的记者也无法完全理解。 其中之一是盈利能力。

当一名记者写一篇关于一家著名初创公司(无论是私人持有的还是准备上市的)的文章并谴责“他们甚至没有盈利!”时,我觉得这很有趣。

相关文章:菲律宾骨料行业的盈利之路

我在这里提到记者是因为他们延续了这样一个神话,即专注于利润总是正确的答案,然后我听到许多企业家(当然还有许多“正常人”)重复同样的口头禅。

利润与增长之间存在健康的张力。 为了更快地发展,企业需要在今天的财务期间提供资源来资助可能在 6 个月到一年内无法实现的增长。 解释这一点的最明显方法是与销售人员联系。

如果您在 1 月份以 120,000 美元/年的薪水雇用 6 名销售代表,那么您每月额外承担 60,000 美元的成本,但这些销售人员可能在 4-6 个月内不会关闭新业务。 因此,您的第一季度业绩将比您不雇用他们时少 180,000 美元的利润。

我知道这似乎很明显,但我向你保证,即使是聪明人在谈论盈利能力时也会忘记这一点。

另请阅读:为什么企业中的时间管理如此重要?

雇用更多的人并不总是正确的答案。 您必须了解它们是否有可能在短期内产生收入增长,或者您是否可以获得足够便宜的资金来弥补您的损失,直到您的投资得到回报。

执行摘要:

世界上大多数公司(98% 以上)(甚至是科技初创公司)都应该非常注重利润。

当你依赖别人的钱时,盈利可以让你获得你没有的自由度。

- 当您确实需要筹集资金时,您可能会有筹码。 (有很多投资者不打算建立庞大的企业,他们看重企业可以盈利这一事实)

- 它为您提供了更多的退出机会。 虽然谷歌和 Facebook 将收购“被收购者”(至少截至 2011 年 12 月),但许多收购者讨厌收购不盈利的公司的想法。 当他们考虑购买你的公司时,他们通常会考虑“我需要多长时间才能赚回利润来支付我的收购价格?” 如果你没有盈利,你纯粹是他们的成本中心。

- 盈利当然会让您的公司在困难时期更具可持续性。

不应关注盈利能力的人的特征包括:

- 已经或认为他们有机会建立一个可扩展的业务。 互联网规模。

- 致力于以互联网规模建立业务的投资者可以轻松获得资金

正如我喜欢说的,

“如果你真的有一个伟大的想法,那么市场上的其他人会发现它并想与你竞争。

如果您拥有市场领先地位,那么现在筹集资金和进行投资将在其他人进入市场时为您提供帮助。

如果你不这样做,别人会的!”

细节

我曾与许多首次创业的人进行过讨论。 他们已经筹集了 2 到 300 万美元,开发了一款具有一定市场吸引力的产品,并且年化收入约为 100 万美元。

在这个层面上,作为一名创始人,你感觉自己离盈利如此之近,以至于许多人说:“我今年将把成本保持在非常低的水平,以尝试实现盈利。 我不想受制于投资者。”

另请阅读:澳大利亚的在线赌博

我的回答通常是:“没关系。 你的目标是什么? 您是否希望在未来一两年内出售该公司? 您是否打算将其作为一家小型企业经营但保持健康的利润? 你想象最终筹集风险投资并试图建立一家增长更快的公司吗?”

由于我所在的圈子,我往往会遇到很多人,他们最终确实想建立大公司,因此确实想最终筹集风险投资并“做大”。 但他们想利用杠杆来做到这一点。

我经常指出,在这个阶段,投资者更关心增长而不是利润,所以要小心不要误伤自己。 我当然理解控制权的渴望,这就是你赚取利润时的样子。 请注意不要以牺牲增长投资为代价。

一家 VC 对你的公司筹集了 300 万美元并在三年后实现了 150 万美元的盈利,其可能的反应是:“那么有效吗?” 严酷,但现实。

如果您有巨大的客户增长,但只是不关注收入,那就是另一回事了。 如果你花了 3 年时间完善了一些差异化巨大的技术 IP,可能也会有所不同。 但是,如果您只是放慢速度以表明您可以赚取利润,您可能需要寻找替代资金来源来推动您未来的增长。

了解利润

如果不首先涵盖基础知识,就不会明智地讨论盈利能力,因此请原谅这些图表的 101 特性。

简化:

收入 -

销货成本 (COGS) =

毛利润(也称为毛利率或有时称为“净收入”)

– 运营成本

= 利润

当我查看损益表(也称为损益表)时,我首先关注的是收入线。 对于所有试图了解公司业绩的人来说,重要的一件事是他们是否有收入增长。

我总是提醒那些向我询问公共股票的记者。 如果你有两家公司,每家公司的“收益”(利润)都为 1 亿美元,那么它们的未来前景可能会大不相同。 一家公司的收入可能以每年 50% 的速度增长,而另一家公司的收入可能以每年 5% 的速度增长。

假设他们都有相同的净利润率(利润/收入),那么前一家公司在年底的情况会好得多。

因此,虽然人们通常评估股票的最简单方法是通过市盈率(市盈率),但还需要查看其他指标,例如 PEG(市盈率增长)。 [当然有比这任何一个更复杂的金融工具,但 PEG 是许多人使用的速记]

投资者看重增长。

一家公司的价值是所有未来现金流折现到今天的美元的预期价值(因为你知道明年的一美元比今天的一美元还便宜),一家发展得更快的公司更有可能产生更好的整体收益未来的利润。

因此,首先,当您要评估要评估“增长”的公司时。 只看两家公司的收益并不能告诉你不同前景的图景。

而且,当您查看甚至处于早期阶段的公司时(就像 VC 所做的那样),您可能更关注客户增长而不是收入增长。

收入的性质很重要

当我评估已经有收入的公司时,我实际上想更详细地了解收入线。 什么构成了收入? 是一个产品线还是多个? 是 20% 的客户赚取 80% 的收入,还是前 3 名客户占收入的 80%。

这称为“收入集中度”,收入越集中,未来收入下降的风险就越高。

我还尝试了解诸如您如何为产品定价、您的竞争对手如何定价以及您对未来定价的预期等问题。 当竞争变得激烈并且价格因竞争而被迫下降时,市场的早期快速增长往往会受到侵蚀。

收入不是收入不是收入

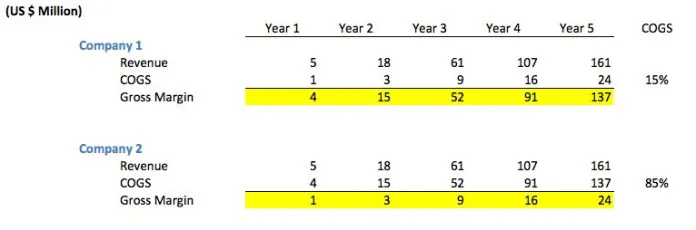

但这并不像仅以美元计算收入那么简单。 例如,看下图。 您会注意到,尽管两家公司每年的收入相同,但公司 1 的毛利率比公司 2 高得多,因为销售成本 (COGS) 低得多。

“COGS”代表每次销售花费您的金额。 例如,如果您通过收取任何销售额 30% 的第三方经销商销售您的产品,那么您的 COGS 将是收入的 30%(假设没有其他销售成本)。

示例图表实际上并不是非典型的。 第一家公司代表直接销售其产品的普通软件公司(通过销售人员或直接通过互联网销售)。 许多软件公司的毛利率为 85-90%,这就是为什么它在历史上一直是一个非常有吸引力的行业。

公司 2 可能代表“广告中介公司”,该公司因在发布商网站上投放广告而获得广告网络的报酬,而该公司又必须向发布商支付其所收集收入的 85%。 对于经常拿走销售额 15-30% 的“中间人”来说,这并非不典型。

这也可能是一个旅游网站,它因销售航空旅行而获得奖金。

公司喜欢在他们的收入栏中有高数字,但这可能会产生很大的误导。 毕竟,如果你卖出 5 亿美元的联合航空公司机票,那并不是你真正的收入。 您的收入是您从预订费中获得的 7500 万美元。

它可能是一个电子商务网站或“闪购”,他们从客户那里预订收入,但随后不得不将高比例的销售额支付给服装制造商。 许多电子商务公司实际上是中间人。 毛利率可以在 15-40% 之间。

我知道你在摇头并想,“呃”,但我向你保证,即使是我认识的一些最老练的人,在“总收入”与“净收入”这个问题上也会偏离轨道。 随着“限时抢购”类别的增长,我亲眼目睹了这一点。

人们一直在说,

“X 公司的收入已经达到 1 亿美元! 哇! 惊人的成长!”

不,

“X 公司的总收入为 1 亿美元,但利润率仅为 12%,这意味着大部分价值都在商品中。

这些公司中的许多公司在早期甚至都没有实际拥有这些商品。 所以他们真的赚了1200万美元的“收入”。

这本身就是一项成就。 但这与两年内的 1 亿美元大不相同。”

不是所有的公司都想盈利吗?

不必要。

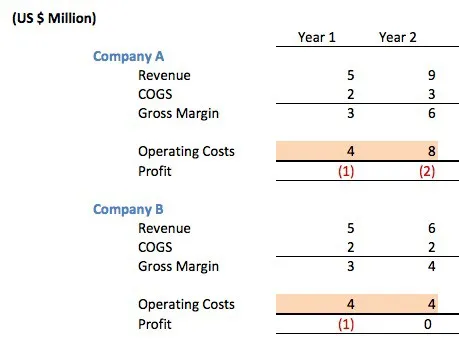

让我们考虑以下两家软件公司,它们的毛利率均为 66%。

一年后,两家公司看起来完全一样。 他们都筹集了 150 万美元的天使/种子资金,以资助他们第一年的运营。 两家公司在第一年就亏损了 100 万美元。

66% 的毛利率还算不错(他们通过一个毛利率为 33% 的经销商销售),但他们的销售额还不足以支付他们的 IT 开发团队 + 管理 + 营销 + 办公成本等的成本。在许多互联网初创公司中,80% 的运营成本将是人。

那么,哪家公司经营得更好?

答案是你无法知道。 一个天真的记者可能会感叹 A 公司“不盈利”,或者是一家典型的互联网创业公司,不担心成本。 毕竟,当他们甚至没有盈利时,他们的运营成本就会翻倍。

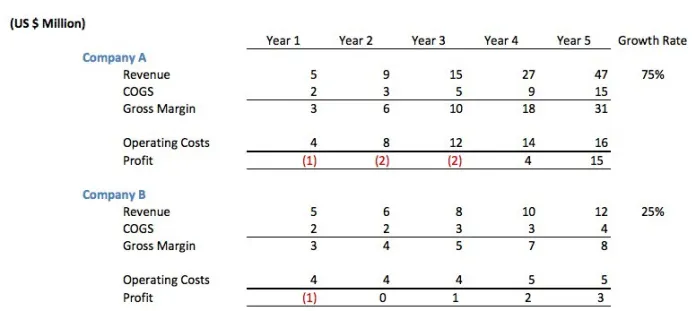

他们实际上做了什么? 他们筹集了 500 万美元的风险投资来为增长提供资金。 他们用这笔钱雇佣了一个更大的技术团队,这样他们就可以推出他们的第二条产品线。 他们聘请了一个营销团队来更广泛地推广他们的产品。

他们聘请了一个商业开发团队来处理可以将他们的产品嵌入其他人的产品中的交易,以此来增加客户需求。 他们有一个更大的办公空间,这样他们的员工会感到舒适,他们可以提高员工的保留率。

如果他们的产品有强劲的市场需求,那么这项投资可能会获得丰厚的回报。

让我们看看这两家公司的第 3-5 年。

尽管 B 公司最初看起来很谨慎,但事实证明,A 公司对人的投资导致了更高的年增长率。 在第 5 年年底,A 公司的累计利润(收益 — 投资年数)为 1400 万美元,而 B 公司的累计利润为 500 万美元。

A 公司现在的年收入为 4700 万美元,而 B 公司的年收入为 12 美元,因此第 6-10 年对于 A 公司来说似乎也更乐观。

我知道我宁愿投资哪家公司。增长很重要。

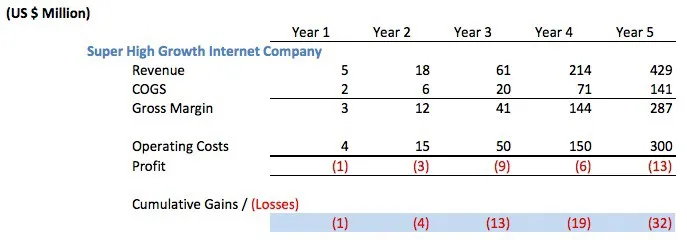

但让我们考虑一个更激进的场景。 我们称其为“超高增长”互联网公司。 你知道,那些不知情的评论员会很快斥责为浪费,因为他们不赚钱。

该公司必须筹集至少 3500 万美元的风险投资才能为这样的运营提供资金。 他们更有可能筹集了 5000 万美元或更多。 请注意,他们可能分 2 到 3 次筹资,而不是全部提前或一次全部筹资。

疯狂的? 愚蠢的? 他们是否应该为了“盈利”而降低运营成本?

再次,这取决于。 如果增长如此惊人,并且如果他们能够获得廉价资本,那么他们不筹集风险投资反而保持无利可图,这将是疯狂的。

这是利润与增长之间的权衡。 您可以通过不将今天的美元投资于明天的增长来提高利润。

下次当记者想要抨击亚马逊没有获得更多利润时,我希望他们能理解这一点。 亚马逊继续以如此快速的速度增长,当然它应该拿走今天的一些利润并将其重新投资于增长。

如果有一家公司增长不够快,那么他们应该用利润做其他事情,比如将利润返还给股东。

另请阅读:文学代理人和公共关系代理人之间的主要区别

关于盈利能力与正现金流的最后说明

更多 101,但经验告诉我,这对许多人来说是值得的。 许多投资者更关心现金流而不是损益表。

值得注意的是,对于那些不熟悉损益表和现金流量表之间差异的人来说,“盈利”与“正现金流”不同。

您可以在亏损的同时获利。

嗯? 我以为盈利就意味着你在赚钱?

损益表是根据会计准则设计的,旨在“匹配应归属期间的收入和成本”。

快速示例:

1. 一个广告网络(中间人)可能会卖出 500,000 美元的广告。 它可能会同意在 14 天内向运行这些广告的发布商付款。 购买广告的广告商可能会在 60 天内向广告网络付款。

因此,对于这笔钱,我可能会在损益表上显示我是盈利的,但实际上我可能已经支付了 500,000 美元但我还没有收到(负现金流)

2. 我可能在两年内卖出了一份价值 120 万美元的合同。 因此,我可能会在损益表上“预订”每月 50,000 美元的收入。 但是客户可能每季度(在季度末)拖欠我的钱。 因此,在每个季度的前两个月,我都会在损益表中显示我还没有现金流的收入。

3. 在成本方面显然也是如此。 我可能已经购买了 450,000 美元的设备,并在三年内摊销,我希望这些设备很有用。 因此,每年我都会展示 150,000 美元的成本,但我确实把钱花在了前面。

文章作者:马克·苏斯特