Haruskah Startup Fokus pada Profitabilitas atau Tidak?

Diterbitkan: 2016-12-13Ada topik-topik tertentu yang bahkan beberapa jurnalis terbaik pun tidak bisa sepenuhnya memahaminya. Salah satunya adalah profitabilitas.

Saya merasa lucu ketika seorang jurnalis menulis artikel tentang startup terkemuka (baik swasta atau mempersiapkan IPO) dan mencela bahwa, “Mereka bahkan tidak menguntungkan!”

Posting Terkait: Jalan Menuju Profitabilitas untuk Industri Agregat Filipina

Saya menyebut jurnalis di sini karena mereka mengabadikan mitos bahwa fokus pada keuntungan SELALU adalah jawaban yang benar dan kemudian saya mendengar banyak pengusaha (dan tentu saja banyak "normal") mengulangi mantra yang sama.

Ada ketegangan yang sehat antara keuntungan & pertumbuhan. Untuk tumbuh lebih cepat, bisnis membutuhkan sumber daya dalam periode keuangan saat ini untuk mendanai pertumbuhan yang mungkin tidak akan datang selama 6 bulan hingga satu tahun. Cara paling jelas untuk menjelaskan hal ini adalah dengan tenaga penjualan.

Jika Anda mempekerjakan 6 tenaga penjualan pada bulan Januari dengan gaji $ 120.000 / tahun, maka Anda telah mengambil biaya tambahan $ 60.000 per bulan, namun orang-orang penjualan ini mungkin tidak menutup bisnis baru selama 4-6 bulan. Jadi hasil Q1 Anda akan menjadi $180.000 kurang menguntungkan dibandingkan jika Anda tidak mempekerjakan mereka.

Saya tahu ini tampak jelas tetapi saya berjanji kepada Anda bahwa bahkan orang pintar pun melupakan ini ketika berbicara tentang profitabilitas.

Baca Juga: Mengapa Manajemen Waktu dalam Bisnis Begitu Penting?

Mempekerjakan lebih banyak orang tidak selalu merupakan jawaban yang tepat. Anda harus memahami apakah mereka cenderung menghasilkan pertumbuhan pendapatan dalam waktu dekat ATAU apakah Anda memiliki akses ke modal yang cukup murah untuk mendanai kerugian Anda sampai investasi Anda terbayar.

Ringkasan Eksekutif:

Sebagian besar perusahaan (98+%) di dunia (bahkan startup teknologi) harus sangat berfokus pada keuntungan.

Menjadi menguntungkan memberi Anda derajat kebebasan yang tidak Anda miliki ketika Anda mengandalkan uang orang lain.

- Anda mungkin memiliki leverage ketika Anda perlu mengumpulkan dana. (Ada banyak investor yang tidak ingin membangun bisnis besar yang menghargai fakta bahwa Anda dapat menjalankan bisnis secara menguntungkan)

- Ini memungkinkan Anda lebih banyak peluang keluar. Sementara Google dan Facebook akan membeli "acquihires" (setidaknya per Desember 2011), banyak pengakuisisi membenci gagasan membeli perusahaan yang tidak menguntungkan. Ketika mereka melihat untuk membeli perusahaan Anda, mereka sering berpikir dalam hal "berapa lama waktu yang dibutuhkan sampai saya mendapatkan kembali keuntungan untuk membayar harga akuisisi saya?" Jika Anda tidak menguntungkan, Anda hanya menjadi pusat biaya bagi mereka.

- Menjadi menguntungkan tentu membuat perusahaan Anda lebih berkelanjutan di masa-masa sulit.

Karakteristik seseorang yang TIDAK harus fokus pada profitabilitas termasuk mereka yang:

- Memiliki atau merasakan bahwa mereka memiliki peluang untuk membangun bisnis yang sangat skalabel. skala internet.

- Dapatkan kemudahan akses permodalan oleh investor yang berkomitmen untuk membangun bisnis dalam skala Interent

Seperti yang saya suka katakan,

“Jika Anda benar-benar memiliki ide yang sangat besar maka orang lain di pasar akan melihat itu dan ingin bersaing dengan Anda.

Jika Anda memiliki keunggulan pasar, maka meningkatkan modal dan melakukan investasi sekarang akan membantu Anda saat orang lain memasuki pasar.

Jika tidak, orang lain AKAN!”

Rinciannya

Saya telah berdiskusi dengan banyak pengusaha pemula. Mereka telah mengumpulkan $2–3 juta, membangun produk yang memiliki sejumlah daya tarik pasar dan memperoleh pendapatan tahunan sekitar $1 juta.

Pada tingkat ini, sebagai pendiri Anda merasa SANGAT DEKAT dengan profitabilitas sehingga banyak yang berkata, “Saya akan menjaga biaya saya sangat rendah tahun ini untuk mencoba dan mencapai profitabilitas. Saya tidak ingin terikat pada investor.”

Baca Juga: Judi Online Di Australia

Tanggapan saya sering, “Tidak apa-apa. Apa tujuan Anda? Apakah Anda ingin menjual perusahaan secara potensial dalam satu atau dua tahun ke depan? Apakah Anda berencana menjalankan ini sebagai bisnis kecil tetapi mempertahankan keuntungan yang sehat? Apakah Anda membayangkan akhirnya meningkatkan VC dan mencoba membangun perusahaan yang tumbuh lebih cepat?”

Karena lingkaran yang saya jalankan, saya cenderung bertemu banyak orang yang pada akhirnya ingin membangun perusahaan besar dan karena itu pada akhirnya ingin meningkatkan VC dan “menjadi besar.” Tapi mereka ingin melakukannya dengan leverage.

Saya sering menunjukkan bahwa investor pada tahap ini lebih peduli pada pertumbuhan daripada keuntungan, jadi berhati-hatilah untuk tidak menjatuhkan diri Anda sendiri. Saya tentu mengerti keinginan untuk memegang kendali, itulah Anda ketika Anda mendapat untung. Berhati-hatilah agar hal itu tidak mengorbankan investasi dalam pertumbuhan.

Kemungkinan tanggapan VC terhadap perusahaan Anda yang mengumpulkan $3 juta dan sekarang menghasilkan pendapatan $1,5 juta tiga tahun kemudian secara menguntungkan adalah, “Jadi apa?” Keras, tapi kenyataan.

Jika Anda memiliki pertumbuhan pelanggan yang besar tetapi tidak fokus pada pendapatan, itu lain cerita. Jika Anda menghabiskan 3 tahun menyempurnakan beberapa IP teknologi yang sangat berbeda yang mungkin juga berbeda. Tetapi jika Anda berjalan lebih lambat untuk menunjukkan bahwa Anda dapat memperoleh keuntungan, Anda mungkin perlu mencari sumber pendanaan alternatif untuk mendorong pertumbuhan Anda di masa depan.

Memahami Keuntungan

Tidak ada diskusi tentang profitabilitas yang dapat terjadi tanpa membahas dasar-dasarnya terlebih dahulu, jadi mohon maafkan sifat 101 grafik ini.

Menyederhanakan:

Pendapatan -

Harga Pokok Penjualan (HPP) =

Laba Kotor (juga disebut Margin Kotor atau terkadang “Pendapatan Bersih”)

- Biaya operasional

= Keuntungan

Ketika saya melihat laporan laba rugi (juga disebut laporan laba rugi) saya mulai dengan berfokus pada garis pendapatan. Satu hal yang penting bagi semua orang yang mencoba memahami kinerja perusahaan adalah apakah mereka memiliki pertumbuhan pendapatan.

Hal ini selalu saya ingatkan kepada para jurnalis yang bertanya kepada saya tentang saham publik. Jika Anda memiliki dua perusahaan masing-masing dengan "penghasilan" (keuntungan) $ 100 juta, mereka mungkin memiliki prospek yang sangat berbeda untuk masa depan. Satu perusahaan mungkin meningkatkan pendapatannya 50% per tahun dan yang lain mungkin tumbuh 5% per tahun.

Dan dengan asumsi mereka berdua memiliki margin laba bersih (laba/pendapatan) yang sama maka perusahaan bekas akan jauh lebih baik di akhir tahun.

Jadi, meskipun cara paling sederhana yang sering dilakukan orang untuk mengevaluasi saham adalah dengan rasio P/E (harga terhadap pendapatan), kita juga perlu melihat metrik lain seperti PEG (pertumbuhan harga terhadap pendapatan). [tentu saja ada BANYAK alat keuangan yang lebih canggih daripada keduanya, tetapi PEG adalah alat yang digunakan banyak orang]

Investor menghargai pertumbuhan.

Nilai perusahaan adalah nilai yang diharapkan dari semua arus kas masa depan yang didiskontokan kembali ke dolar hari ini (karena seperti yang Anda ketahui, satu dolar tahun depan bernilai kurang dari satu dolar hari ini) dan perusahaan yang tumbuh lebih cepat lebih cenderung menghasilkan lebih baik secara keseluruhan. keuntungan di masa depan.

Jadi sebagai permulaan ketika Anda ingin mengevaluasi perusahaan, Anda ingin mengevaluasi "pertumbuhan". Melihat pendapatan saja di dua perusahaan tidak akan memberi tahu Anda gambaran prospek yang berbeda.

Dan ketika Anda melihat perusahaan tahap awal (seperti yang dilakukan VC), Anda mungkin lebih fokus pada pertumbuhan pelanggan daripada pertumbuhan pendapatan.

Sifat Pendapatan Anda Penting

Ketika saya mengevaluasi perusahaan yang sudah memiliki pendapatan, saya sebenarnya ingin memahami garis pendapatan secara lebih rinci. Apa yang membuat pendapatan? Apakah satu lini produk atau beberapa? Apakah 20% pelanggan menghasilkan 80% dari pendapatan atau apakah 3 pelanggan teratas mewakili 80% dari pendapatan.

Ini disebut “konsentrasi pendapatan” dan semakin terkonsentrasi pendapatan Anda, semakin tinggi risiko penurunan pendapatan Anda di masa mendatang.

Saya juga mencoba memahami hal-hal seperti bagaimana Anda menentukan harga produk Anda, bagaimana harga pesaing Anda, dan seperti apa ekspektasi harga Anda di masa depan. Pertumbuhan awal yang cepat di pasar sering terkikis ketika persaingan menjadi ketat dan harga dipaksa turun karena persaingan.

Pendapatan Bukan Pendapatan Bukan Pendapatan

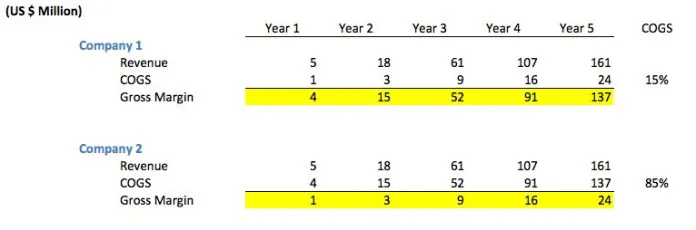

Tapi itu tidak sesederhana hanya melihat pendapatan dalam dolar. Sebagai contoh, perhatikan grafik berikut. Anda akan melihat bahwa meskipun kedua perusahaan memiliki pendapatan yang sama setiap tahun, Perusahaan 1 memiliki margin kotor JAUH lebih tinggi daripada Perusahaan 2 karena biaya penjualan (COGS) jauh lebih rendah.

"HPP" mewakili jumlah yang dikenakan biaya setiap penjualan kepada Anda. Misalnya, jika Anda menjual produk Anda melalui pengecer pihak ketiga yang mengenakan biaya 30% dari setiap penjualan, maka COGS Anda akan menjadi 30% dari pendapatan (dengan asumsi tidak ada biaya penjualan lainnya).

Bagan contoh sebenarnya tidak atipikal. Perusahaan pertama mewakili perusahaan perangkat lunak normal yang menjual produknya secara langsung (baik melalui staf penjualan atau langsung dari internet). Banyak perusahaan perangkat lunak memiliki margin kotor 85-90%, itulah sebabnya industri ini secara historis menjadi industri yang sangat menarik.

Perusahaan 2 mungkin mewakili "perusahaan mediasi iklan" di mana perusahaan dibayar oleh jaringan iklan untuk menjalankan iklan di situs web penerbit dan perusahaan pada gilirannya harus membayar penerbit 85% dari pendapatan yang dikumpulkannya. Ini tidak biasa untuk “perantara” yang sering mengambil 15–30% dari nilai penjualan

Ini juga bisa menjadi situs web perjalanan yang mendapat bayaran untuk menjual perjalanan maskapai.

Perusahaan suka memiliki angka tinggi di kolom pendapatan mereka, tetapi ini bisa sangat menyesatkan. Lagi pula, jika Anda menjual tiket United Airline senilai $500 juta, itu sebenarnya bukan pendapatan ANDA. Pendapatan Anda adalah $75 juta yang Anda bayarkan dalam biaya pemesanan.

Ini bisa berupa situs web eCommerce atau "penjualan kilat" di mana mereka memesan pendapatan dari pelanggan tetapi kemudian harus membayar persentase penjualan yang tinggi kepada produsen pakaian. Banyak perusahaan eCommerce sebenarnya adalah perantara. Margin kotor dapat berkisar antara 15-40%.

Saya tahu Anda menggelengkan kepala dan berpikir, "duh" tapi saya berjanji bahwa bahkan beberapa orang paling canggih yang saya kenal keluar jalur dalam masalah "pendapatan kotor" versus "pendapatan bersih". Saya melihat ini secara langsung dengan pertumbuhan kategori "penjualan kilat".

Orang-orang terus berkata,

“Perusahaan X sudah menghasilkan pendapatan $100 juta! Wow! Pertumbuhan yang luar biasa!”

Um, tidak,

“Perusahaan X menghasilkan pendapatan kotor $ 100 juta tetapi hanya pada margin 12% yang berarti sebagian besar nilainya ada di barang.

Banyak dari perusahaan-perusahaan ini bahkan tidak mengambil kepemilikan fisik barang-barang tersebut pada hari-hari awal. Jadi mereka benar-benar menghasilkan $ 12 juta dalam "pendapatan."

Itu sendiri adalah sebuah pencapaian. Tapi itu sangat berbeda dari $100 juta dalam dua tahun.”

Bukankah Semua Perusahaan Ingin Menguntungkan?

Belum tentu.

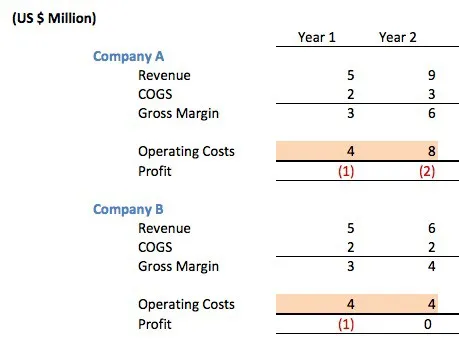

Mari kita pertimbangkan dua perusahaan perangkat lunak berikut, yang keduanya memiliki margin kotor 66%.

Kedua perusahaan terlihat sama persis setelah satu tahun. Mereka berdua mengumpulkan uang malaikat / benih sebesar $ 1,5 juta untuk mendanai operasi di tahun pertama operasi mereka. Kedua perusahaan kehilangan $ 1 juta di tahun pertama mereka.

Margin kotor sebesar 66% baik-baik saja (mereka menjual melalui pengecer yang mengambil margin 33%) tetapi penjualan mereka belum cukup besar untuk menutupi biaya tim pengembangan TI mereka + manajemen + pemasaran + biaya kantor, dll. Di banyak perusahaan rintisan Internet, 80% dari biaya operasi adalah orang.

Jadi perusahaan mana yang lebih baik dijalankan?

Jawabannya adalah Anda tidak memiliki cara untuk mengetahuinya. Seorang jurnalis yang naif mungkin menyesali fakta bahwa Perusahaan A “tidak menguntungkan” atau menjadi startup Internet biasa dan tidak khawatir tentang biaya. Lagi pula, mereka menggandakan biaya operasi mereka ketika mereka bahkan tidak menguntungkan.

Apa yang sebenarnya mereka lakukan? Mereka mengumpulkan $5 juta modal ventura untuk mendanai pertumbuhan. Mereka menggunakan uang itu untuk menyewa tim teknologi yang lebih besar sehingga mereka dapat meluncurkan lini produk kedua mereka. Mereka menyewa tim pemasaran untuk mempromosikan produk mereka lebih luas.

Mereka menyewa tim pengembang bisnis untuk mengerjakan kesepakatan di mana produk mereka dapat dimasukkan ke dalam produk orang lain sebagai cara untuk meningkatkan permintaan pelanggan. Mereka mendapat ruang kantor yang lebih besar sehingga karyawan mereka akan merasa nyaman dan mereka dapat meningkatkan retensi karyawan.

Jika ada permintaan pasar yang kuat untuk produk mereka, maka investasi ini mungkin akan membuahkan hasil yang bagus.

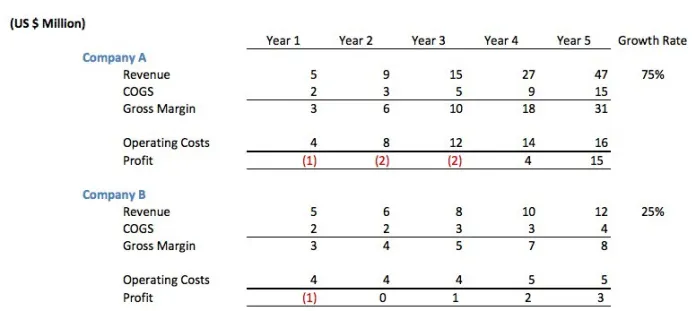

Mari kita lihat tahun 3-5 dari dua perusahaan.

Meskipun Perusahaan B pada awalnya terlihat berhati-hati, ternyata investasi yang dilakukan Perusahaan A pada orang menyebabkan tingkat pertumbuhan tahunan yang lebih tinggi. Pada akhir tahun 5 Perusahaan A telah memperoleh $14 juta laba kumulatif (keuntungan — tahun investasi) sementara Perusahaan B telah menghasilkan $5 juta.

Perusahaan A sekarang menghasilkan $47 juta dalam pendapatan tahunan yang Perusahaan B lakukan $12 sehingga tahun 6–10 tampak lebih cerah untuk Perusahaan A juga.

Saya tahu di perusahaan mana saya lebih suka berinvestasi. Pertumbuhan itu penting.

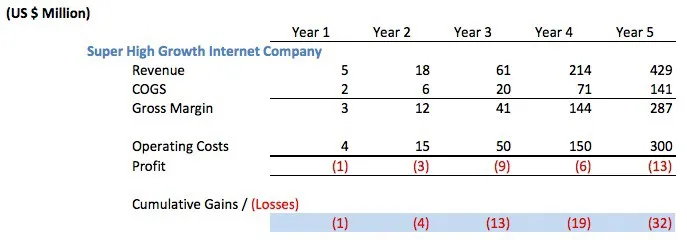

Tapi mari kita pertimbangkan skenario yang lebih agresif. Sebut saja perusahaan Internet "pertumbuhan super tinggi". Anda tahu, komentator yang tidak tahu apa-apa akan dengan cepat mencerca sebagai pemborosan karena tidak menguntungkan.

Perusahaan harus mengumpulkan setidaknya $35 juta modal ventura untuk mendanai operasi seperti ini. Kemungkinan besar mereka mengumpulkan $50 juta atau lebih. Perhatikan bahwa mereka kemungkinan menaikkan ini dalam 2-3 tahap, tidak semuanya di muka atau sekaligus.

Gila? Bodoh? Haruskah mereka memperlambat biaya operasi untuk "mendapatkan keuntungan."

Sekali lagi, itu tergantung. Jika pertumbuhannya spektakuler seperti di sini dan JIKA mereka memiliki akses ke modal murah maka mereka akan gila untuk tidak menaikkan VC dan malah tetap tidak menguntungkan.

Ini adalah trade-off antara keuntungan & pertumbuhan. Anda dapat meningkatkan keuntungan dengan tidak menginvestasikan dolar hari ini untuk pertumbuhan hari esok.

Lain kali seorang jurnalis ingin membanting Amazon karena tidak lebih menguntungkan, saya berharap mereka mengerti ini. Amazon terus tumbuh dengan kecepatan yang begitu cepat sehingga tentu saja harus mengambil sebagian dari keuntungan hari ini dan menginvestasikannya kembali dalam pertumbuhan.

Jika ada perusahaan yang tidak bisa tumbuh cukup cepat maka mereka harus melakukan hal lain dengan keuntungan mereka, seperti mengembalikannya kepada pemegang saham.

Baca Juga: Perbedaan Utama Antara Agen Sastra dan Agen Hubungan Masyarakat

Catatan Akhir tentang Profitabilitas vs. Arus Kas Positif

Lebih dari 101, tetapi pengalaman memberi tahu saya bahwa ini bermanfaat bagi banyak orang. Banyak investor lebih peduli tentang arus kas daripada laporan laba rugi.

Perlu dicatat hanya bagi mereka yang tidak terbiasa dengan perbedaan antara Laporan Laba Rugi dan laporan Arus Kas bahwa "menguntungkan" tidak sama dengan "arus kas positif".

Anda bisa untung sambil kehilangan uang.

Hah? Saya pikir menguntungkan berarti Anda menghasilkan uang?

Laporan laba rugi dirancang sesuai dengan standar akuntansi yang dirancang untuk “mencocokkan pendapatan & biaya pada periode yang seharusnya diatribusikan”.

Contoh cepat:

1. Jaringan iklan (perantara) mungkin menjual $500.000 dalam iklan. Mungkin setuju untuk membayar penerbit yang menjalankan iklan tersebut dalam 14 hari. Pengiklan yang membeli iklan mungkin membayar jaringan iklan dalam 60 hari.

Jadi untuk uang ini saya mungkin menunjukkan bahwa saya menguntungkan pada laporan laba rugi saya tetapi saya mungkin sebenarnya telah membayar $500.000 yang belum saya terima (arus kas negatif)

2. Saya mungkin telah menjual kontrak senilai $1,2 juta selama dua tahun. Oleh karena itu saya mungkin “memesan” pendapatan $50.000 per bulan pada laporan laba rugi saya. Tetapi pelanggan mungkin membayar saya tunggakan setiap tiga bulan (pada akhir kuartal). Jadi selama dua bulan pertama setiap kuartal saya menunjukkan pendapatan pada laporan laba rugi saya yang belum saya miliki dalam arus kas.

3. Hal yang sama juga terjadi di sisi biaya. Saya mungkin telah membeli $ 450.000 dalam peralatan yang saya amortisasi selama tiga tahun yang saya harapkan peralatan ini berguna. Jadi setiap tahun saya menunjukkan biaya $ 150.000 tetapi saya benar-benar menghabiskan uang di muka.

Artikel Ditulis Oleh : Mark Suster