Должны ли стартапы фокусироваться на прибыльности или нет?

Опубликовано: 2016-12-13Есть определенные темы, которые даже некоторые из лучших журналистов не могут полностью раскрыть. Один из них – рентабельность.

Я нахожу забавным, когда журналист пишет статью о известном стартапе (либо частном, либо готовящемся к IPO) и осуждает его: «Они даже не приносят прибыли!»

Связанный пост: Путь к прибыльности для филиппинской индустрии заполнителей

Я упоминаю здесь журналистов, потому что они увековечивают миф о том, что сосредоточение внимания на прибыли ВСЕГДА является правильным ответом, и затем я слышу, как многие предприниматели (и, конечно, многие «нормальные») повторяют ту же мантру.

Существует здоровое противоречие между прибылью и ростом. Чтобы расти быстрее, компаниям нужны ресурсы в сегодняшнем финансовом периоде для финансирования роста, который может не произойти в течение 6 месяцев или года. Самый очевидный способ объяснить это — с продавцами.

Если вы нанимаете 6 торговых представителей в январе с зарплатой 120 000 долларов в год, то вы берете на себя дополнительные 60 000 долларов в месяц на расходы, но эти продавцы могут не закрывать новый бизнес в течение 4–6 месяцев. Таким образом, ваши результаты в первом квартале будут на 180 000 долларов менее прибыльными, чем если бы вы их не наняли.

Я знаю, это кажется очевидным, но я обещаю вам, что даже умные люди забывают об этом, когда говорят о прибыльности.

Читайте также: Почему так важен тайм-менеджмент в бизнесе?

Наем большего количества людей не всегда правильный ответ. Вы должны понимать, могут ли они обеспечить рост доходов в ближайшем будущем ИЛИ есть ли у вас доступ к достаточно дешевому капиталу, чтобы финансировать ваши убытки, пока ваши инвестиции не окупятся.

Резюме выполнения:

Большинство компаний (98+%) в мире (даже технологические стартапы) должны быть очень ориентированы на прибыль.

Прибыльность дает вам степень свободы, которой у вас нет, когда вы полагаетесь на деньги других людей.

- У вас может быть кредитное плечо, когда вам ДЕЙСТВИТЕЛЬНО нужно собрать средства. (Есть много инвесторов, которые не стремятся строить огромный бизнес и ценят тот факт, что вы можете вести бизнес с прибылью)

- Это дает вам гораздо больше возможностей для выхода. В то время как Google и Facebook будут покупать «приобретение» (по крайней мере, с декабря 2011 года), многие покупатели ненавидят идею покупки компаний, которые не приносят прибыли. Когда они думают о покупке вашей компании, они часто думают о том, «сколько времени пройдет, пока я не верну прибыль, чтобы оплатить цену приобретения?» Если вы не прибыльны, вы для них просто центр затрат.

- Прибыльность, безусловно, делает вашу компанию более устойчивой в трудные времена.

К характеристикам тех, кто НЕ должен фокусироваться на прибыльности, относятся те, кто:

- Имеют или считают, что у них есть возможность построить чрезвычайно масштабируемый бизнес. Интернет масштаб.

- Иметь легкий доступ к капиталу для инвесторов, которые стремятся строить бизнес в масштабе Interent.

Как я люблю говорить,

«Если вы действительно пришли к грандиозной идее, другие люди на рынке заметят это и захотят конкурировать с вами.

Если у вас есть лидерство на рынке, то привлечение капитала и инвестиции сейчас помогут вам, поскольку другие выходят на рынок.

Если вы этого не сделаете, кто-то другой СДЕЛАЕТ!»

Детали

У меня была эта дискуссия со многими начинающими предпринимателями. Они привлекли 2–3 миллиона долларов, создали продукт, который имеет некоторую популярность на рынке, и получили годовой доход около 1 миллиона долларов.

На этом уровне, как основатель, вы чувствуете себя НАСТОЛЬКО БЛИЗКИМ к прибыльности, что многие говорят: «Я собираюсь удерживать свои расходы на очень низком уровне в этом году, чтобы попытаться достичь прибыльности. Я не хочу быть обязанным инвесторам».

Читайте также: Онлайн-гемблинг в Австралии

Я часто отвечаю: «Все в порядке. Какова ваша цель? Планируете ли вы потенциально продать компанию в ближайшие год или два? Планируете ли вы вести это как меньший бизнес, но поддерживать приличную прибыль? Вы представляете себе, что в конечном итоге вы сможете поднять венчурный капитал и попытаться построить более быстрорастущую компанию?»

Из-за кругов, в которых я работаю, я обычно встречаю много людей, которые в конечном итоге хотят построить большие компании и, следовательно, хотят в конечном итоге поднять венчурный капитал и «стать большим». Но они хотят сделать это с помощью рычагов.

Я часто указываю, что инвесторы на этом этапе больше заботятся о росте, чем о прибыли, поэтому будьте осторожны, чтобы не выстрелить себе в ногу. Я, конечно, понимаю желание все контролировать, а это то, чем вы являетесь, когда получаете прибыль. Только будьте осторожны, чтобы это не происходило за счет инвестиций в рост.

Вероятный ответ венчурного капитала на вашу компанию, которая привлекла 3 миллиона долларов, а теперь через три года получает прибыль в 1,5 миллиона долларов, будет: «И что, черт возьми?» Жестко, но реальность.

Если бы у вас был огромный прирост клиентов, но вы просто не сосредоточились на доходах, это совсем другая история. Если вы потратили 3 года на совершенствование какой-то чрезвычайно дифференцированной интеллектуальной собственности, которая также может быть другой. Но если вы просто шли медленнее, чтобы показать, что можете получать прибыль, вам, возможно, придется искать альтернативные источники финансирования для вашего будущего роста.

Понимание прибыли

Никакое обсуждение прибыльности не может быть разумным без изучения основ, поэтому, пожалуйста, простите за 101 характер этих графиков.

Упрощение:

Доход -

Себестоимость проданных товаров (COGS) =

Валовая прибыль (также называемая валовой прибылью или иногда «чистым доходом»)

- Операционные затраты

= прибыль

Когда я смотрю на отчет о прибылях и убытках (также называемый отчетом о прибылях и убытках), я начинаю с того, что сосредотачиваюсь на строке доходов. Одна вещь, которая должна иметь значение для всех людей, пытающихся понять эффективность компании, — это рост ее доходов.

Я всегда напоминаю об этом журналистам, которые спрашивают меня о публичных акциях. Если бы у вас было две компании с «заработком» (прибылью) по 100 миллионов долларов каждая, у них могли бы быть совершенно разные перспективы на будущее. Одна компания может увеличивать свой доход на 50% в год, а другая может расти на 5% в год.

И если предположить, что они оба имеют одинаковую норму чистой прибыли (прибыль/выручка), то первая компания будет намного лучше в конце года.

Таким образом, хотя люди часто оценивают акции по соотношению P/E (цена-прибыль), необходимо также учитывать и другие показатели, такие как PEG (рост цены-прибыль). [конечно, есть НАМНОГО более сложные финансовые инструменты, чем любой из этих, но PEG — это сокращение, которое используют многие люди]

Инвесторы ценят рост.

Стоимость компании представляет собой ожидаемую стоимость всех будущих денежных потоков, дисконтированных к сегодняшнему доллару (поскольку, как вы знаете, доллар в следующем году будет стоить меньше, чем доллар сегодня), и компания, которая растет быстрее, с большей вероятностью будет иметь более высокую общую доходность. прибыль в будущем.

Итак, для начала, когда вы хотите оценить компании, вы хотите оценить «рост». Глядя только на прибыль двух компаний, вы не сможете увидеть картину различных перспектив.

И когда вы смотрите на компании даже на более ранней стадии (как это делают венчурные капиталисты), вы можете быть даже больше сосредоточены на росте клиентов, чем на росте доходов.

Природа вашего дохода имеет значение

Когда я оцениваю компании, у которых уже есть доход, я на самом деле хочу более подробно понять строку дохода. Что составляет выручку? Это одна продуктовая линейка или несколько? Приносят ли 20% клиентов 80% дохода или 80% дохода приносят 3 лучших клиента?

Это называется «концентрацией доходов», и чем более сконцентрирован ваш доход, тем выше риск того, что ваш доход может снизиться в будущем.

Я также пытаюсь понять, как вы оцениваете свой продукт, как оценивают ваши конкуренты и каковы ваши ожидания в отношении цен в будущем. Быстрый ранний рост на рынке часто сводится на нет, когда конкуренция становится жесткой и цены снижаются из-за конкуренции.

Доход - это не доход, это не доход

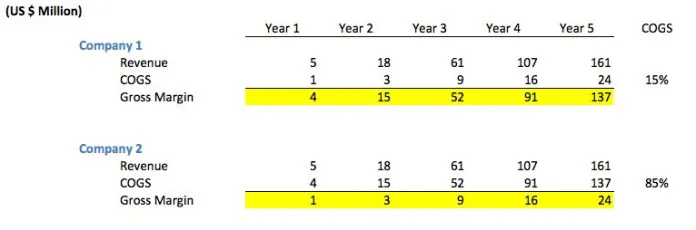

Но это не так просто, как просто посмотреть на доход в долларовом выражении. Например, посмотрите на следующий график. Вы заметите, что хотя обе компании имеют одинаковый годовой доход, у компании 1 валовая прибыль НАМНОГО выше, чем у компании 2, потому что себестоимость продаж (COGS) намного ниже.

«COGS» представляет собой сумму, которую вам обходится каждая продажа. Например, если вы продаете свой продукт через стороннего торгового посредника, который взимает 30 % от любой продажи, то ваша себестоимость будет составлять 30 % от дохода (при условии отсутствия других затрат на продажу).

Пример диаграммы на самом деле не является нетипичным. Первая компания представляет собой обычную компанию-разработчика программного обеспечения, которая продает свои продукты напрямую (либо через торговый персонал, либо напрямую через Интернет). Многие компании-разработчики программного обеспечения имеют 85–90% валовой прибыли, поэтому эта отрасль исторически была очень привлекательной.

Компания 2 может представлять собой «рекламную посредническую компанию», где рекламные сети платят компании за размещение рекламы на веб-сайтах издателей, а компания, в свою очередь, должна выплачивать издателю 85% от полученного дохода. Это нетипично для «посредников», которые часто берут 15–30% от стоимости продажи.

Это также может быть туристический веб-сайт, который получает вознаграждение за продажу авиабилетов.

Компаниям нравится иметь высокие цифры в колонке доходов, но это может ввести в заблуждение. В конце концов, если вы продаете билеты United Airline на 500 миллионов долларов, это на самом деле не ВАШ доход. Ваш доход — это 75 миллионов долларов, которые вы заплатили за бронирование.

Это может быть веб-сайт электронной коммерции или «быстрая распродажа», когда они получают доход от клиентов, но затем должны выплачивать производителю одежды высокий процент от продажи. Многие компании электронной коммерции на самом деле являются посредниками. Валовая прибыль может варьироваться от 15 до 40%.

Я знаю, что вы качаете головой и думаете «ага», но я обещаю вам, что даже некоторые из самых искушенных людей, которых я знаю, сбиваются с пути в этом вопросе «валового дохода» по сравнению с «чистым доходом». Я видел это воочию с ростом категории «срочные продажи».

Люди продолжали говорить,

«Компания X уже зарабатывает 100 миллионов долларов! Ух ты! Удивительный рост!»

Эм, нет,

«Компания X получает валовой доход в размере 100 миллионов долларов, но ее маржа составляет всего 12%, что означает, что большая часть стоимости находится в товарах.

Многие из этих компаний даже не вступали во владение товарами в первые дни. Таким образом, они действительно получают 12 миллионов долларов «дохода».

Что само по себе является достижением. Но это сильно отличается от 100 миллионов долларов за два года».

Разве не все компании должны хотеть быть прибыльными?

Не обязательно.

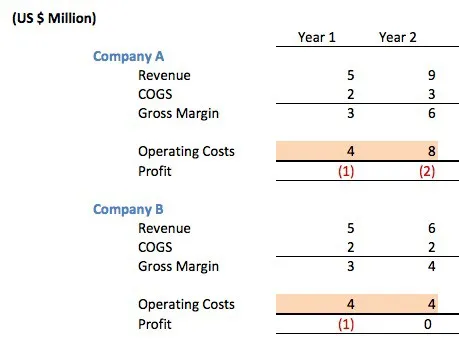

Давайте рассмотрим следующие две компании-разработчики программного обеспечения, обе из которых имеют 66% валовой прибыли.

Обе компании выглядят одинаково через год. Они оба собрали ангельские / посевные деньги в размере 1,5 миллиона долларов для финансирования операций в первый год своей работы. Обе компании потеряли 1 миллион долларов в первый год своего существования.

Валовая прибыль в 66% — это хорошо (они продают через реселлера, который получает маржу в 33%), но их продажи еще недостаточно велики, чтобы покрыть расходы на их команду ИТ-разработчиков + управление + маркетинг + расходы на офис и т. д. Во многих интернет-стартапах 80% операционных расходов приходится на людей.

Так какой компанией лучше управлять?

Ответ заключается в том, что у вас нет возможности узнать. Наивный журналист может посетовать на то, что компания А «нерентабельна» или представляет собой типичный интернет-стартап и не беспокоится о затратах. В конце концов, они удвоили свои операционные расходы, когда они даже не приносили прибыли.

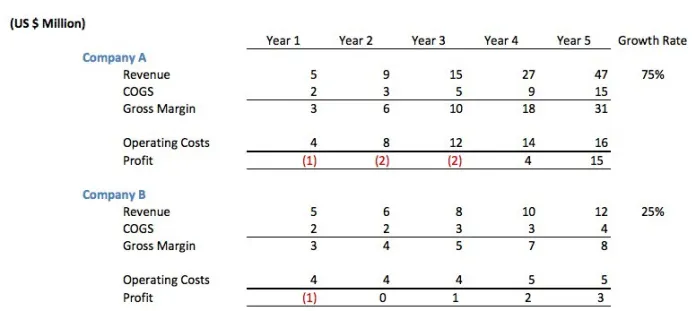

Что они на самом деле сделали? Они привлекли 5 миллионов долларов венчурного капитала для финансирования роста. Они использовали деньги, чтобы нанять большую техническую команду, чтобы они могли развернуть свою вторую линейку продуктов. Они наняли маркетинговую команду для более широкого продвижения своей продукции.

Они наняли команду бизнес-разработчиков для работы над сделками, в которых их продукт мог быть встроен в продукты других людей, чтобы увеличить спрос клиентов. Они получили большие офисные помещения, чтобы их сотрудники чувствовали себя комфортно, и они могли улучшить удержание сотрудников.

Если бы на их продукцию был высокий рыночный спрос, то эти инвестиции могли бы хорошо окупиться.

Давайте посмотрим на годы 3-5 двух компаний.

Несмотря на то, что изначально компания Б выглядела благоразумно, оказалось, что инвестиции компании А в людей привели к более высоким темпам годового роста. В конце 5 года компания А заработала 14 миллионов долларов совокупной прибыли (прибыль — годы инвестирования), а компания Б — 5 миллионов долларов.

Годовой доход компании А в настоящее время составляет 47 миллионов долларов, а компании Б — 12 долларов, поэтому годы 6–10 кажутся более радужными и для компании А.

Я знаю, в какую компанию я бы предпочел инвестировать. Рост имеет значение.

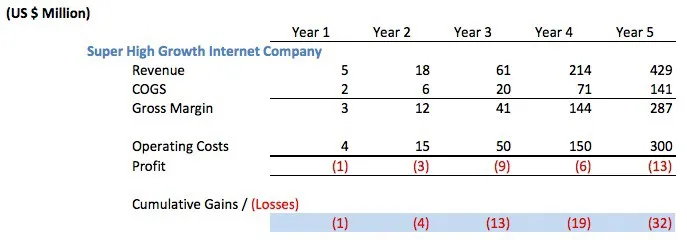

Но давайте рассмотрим еще более агрессивный сценарий. Назовем ее «сверхбыстрорастущей» интернет-компанией. Вы знаете, такие, которые неосведомленные комментаторы поспешили бы раскритиковать как расточительные, потому что они не приносят прибыли.

Компании пришлось бы привлечь не менее 35 миллионов долларов венчурного капитала, чтобы финансировать подобные операции. Скорее всего, они собрали 50 миллионов долларов или больше. Обратите внимание, что они, скорее всего, подняли эту сумму двумя-тремя траншами, а не сразу или сразу.

Псих? Глупый? Должны ли они снизить операционные расходы, чтобы «получить прибыль».

Опять же, это зависит. Если рост будет таким впечатляющим, как здесь, и ЕСЛИ у них будет доступ к дешевому капиталу, то они будут сумасшедшими, если не поднимут венчурный капитал и вместо этого останутся убыточными.

Это компромисс между прибылью и ростом. Вы можете увеличить прибыль, не инвестируя сегодняшние доллары в завтрашний рост.

В следующий раз, когда журналист захочет обвинить Amazon в том, что он не приносит больше прибыли, я бы хотел, чтобы они это поняли. Amazon продолжает расти такими быстрыми темпами, что, конечно же, она должна взять часть сегодняшней прибыли и реинвестировать ее в рост.

Если есть компания, которая не может расти достаточно быстро, то они должны делать другие вещи со своей прибылью, например, возвращать ее акционерам.

Читайте также: Ключевые различия между литературным агентом и агентом по связям с общественностью

Последнее замечание о прибыльности и положительном денежном потоке

Больше 101, но опыт подсказывает, что это стоит многих. Многие инвесторы гораздо больше заботятся о денежных потоках, чем о прибылях и убытках.

Стоит отметить только для тех, кто не знаком с разницей между отчетом о прибылях и убытках и отчетом о движении денежных средств, что быть «прибыльным» — это не то же самое, что быть «положительным денежным потоком».

Вы можете получать прибыль, теряя деньги.

Хм? Я думал, прибыльный означает, что вы зарабатываете деньги?

Отчеты о прибылях и убытках составляются в соответствии со стандартами бухгалтерского учета, которые предназначены для «соответствия доходов и расходов в том периоде, за который они должны быть отнесены».

Быстрые примеры:

1. Рекламная сеть (посредник) может продать рекламы на 500 000 долларов. Он может согласиться заплатить издателю, который размещает эту рекламу, в течение 14 дней. Рекламодатель, купивший рекламу, может заплатить рекламной сети в течение 60 дней.

Таким образом, за эти деньги я мог бы показать, что получаю прибыль в своем отчете о прибылях и убытках, но на самом деле я мог бы выплатить 500 000 долларов, которые я еще не получил (отрицательный денежный поток).

2. Я мог бы продать контракт на 1,2 миллиона долларов за два года. Таким образом, я мог бы «зарезервировать» 50 000 долларов в месяц дохода в своем отчете о прибылях и убытках. Но клиент может платить мне ежеквартально с задержкой (в конце квартала). Итак, в течение первых двух месяцев каждого квартала я показываю доход в своем отчете о прибылях и убытках, которого у меня еще нет в денежном потоке.

3. То же самое очевидно и в отношении затрат. Я мог бы купить оборудование на 450 000 долларов, которое я амортизирую в течение трех лет, в течение которых я ожидаю, что это оборудование будет полезным. Так что каждый год я показываю расходы в размере 150 000 долларов, но я действительно тратил деньги вперед.

Автор статьи: Марк Састер