Le startup dovrebbero concentrarsi sulla redditività o no?

Pubblicato: 2016-12-13Ci sono alcuni argomenti che anche alcuni dei migliori giornalisti non riescono a trattare del tutto. Uno di questi è la redditività.

Trovo divertente quando un giornalista scrive un articolo su un'importante startup (sia privata che in preparazione per un'IPO) e denuncia che "non sono nemmeno redditizie!"

Articolo correlato: La strada verso la redditività per l'industria degli aggregati filippini

Cito qui i giornalisti perché perpetuano il mito che puntare sui profitti sia SEMPRE la risposta giusta e poi sento molti imprenditori (e sicuramente molti “normali”) ripetere lo stesso mantra.

C'è una sana tensione tra profitti e crescita. Per crescere più velocemente, le aziende hanno bisogno di risorse nel periodo finanziario odierno per finanziare una crescita che potrebbe non arrivare da 6 mesi a un anno. Il modo più ovvio per spiegarlo è con i venditori.

Se assumi 6 rappresentanti di vendita a gennaio con uno stipendio di $ 120.000 all'anno, hai assunto un costo aggiuntivo di $ 60.000 al mese, ma questi addetti alle vendite potrebbero non chiudere nuove attività per 4-6 mesi. Quindi i risultati del primo trimestre saranno di $ 180.000 meno redditizi rispetto a quelli che se non li avessi assunti.

So che sembra ovvio, ma ti prometto che anche le persone intelligenti lo dimenticano quando parlano di redditività.

Leggi anche: Perché la gestione del tempo negli affari è così importante?

Assumere più persone non è sempre la risposta giusta. Devi capire se è probabile che producano una crescita dei ricavi nel breve termine OPPURE se hai accesso a un capitale abbastanza economico per finanziare le tue perdite fino a quando i tuoi investimenti non ripagheranno.

Riepilogo esecuzione:

La maggior parte delle aziende (98+%) nel mondo (anche le startup tecnologiche) dovrebbero essere molto focalizzate sul profitto.

Essere redditizi ti consente gradi di libertà che non hai quando fai affidamento sul denaro di altre persone.

- Potresti avere una leva quando hai bisogno di raccogliere fondi. (Ci sono molti investitori che non stanno cercando di costruire grandi imprese che apprezzano il fatto che puoi gestire un'attività in modo redditizio)

- Ti offre molte più opportunità di uscita. Mentre Google e Facebook acquisteranno "acquisizioni" (almeno a dicembre 2011), molti acquirenti odiano l'idea di acquistare società che non sono redditizie. Quando valutano l'acquisto della tua azienda, spesso pensano in termini di "quanto tempo ci vorrà prima che guadagnerò i profitti per pagare il prezzo di acquisizione?" Se non sei redditizio, sei semplicemente un centro di costo per loro.

- Essere redditizi rende sicuramente la tua azienda più sostenibile nei momenti difficili.

Le caratteristiche di qualcuno che NON dovrebbe concentrarsi sulla redditività includono coloro che:

- Avere o percepire di avere l'opportunità di costruire un business immensamente scalabile. Scala Internet.

- Avere un facile accesso al capitale da parte degli investitori che si impegnano a costruire attività su scala Interent

Come mi piace dire,

“Se sei davvero interessato a un'idea enorme, altre persone sul mercato la riconosceranno e vorranno competere con te.

Se hai un vantaggio sul mercato, raccogliere capitali e fare investimenti ora ti aiuterà mentre gli altri entrano nel mercato.

Se non lo fai, qualcun altro lo farà!”

I dettagli

Ho avuto questa discussione con molti imprenditori alle prime armi. Hanno raccolto 2-3 milioni di dollari, costruito un prodotto che ha una certa trazione sul mercato e hanno ottenuto ricavi annualizzati di circa 1 milione di dollari.

A questo livello, come fondatore ti senti COSÌ VICINO alla redditività che molti dicono: “Quest'anno manterrò i miei costi davvero bassi per cercare di raggiungere la redditività. Non voglio essere obbligato agli investitori".

Leggi anche: Gioco d'azzardo online in Australia

La mia risposta è spesso: “Va bene. Qual è il tuo obiettivo? Stai cercando di vendere potenzialmente l'azienda nel prossimo anno o due? Hai intenzione di gestirlo come un'impresa più piccola ma mantenere sani profitti? Ti immagini alla fine di aumentare VC e provare a costruire un'azienda in più rapida crescita?

A causa dei circoli in cui mi imbatto, tendo a incontrare molte persone che alla fine vogliono creare grandi aziende e quindi vogliono eventualmente aumentare il VC e "diventare in grande". Ma vogliono farlo con la leva.

Sottolineo spesso che gli investitori in questa fase si preoccupano molto più della crescita che dei profitti, quindi fai attenzione a non spararti nei piedi. Capisco sicuramente il desiderio di avere il controllo, che è quello che sei quando guadagni un profitto. Basta fare attenzione che non vada a scapito di investimenti in crescita.

La probabile risposta di un VC alla tua azienda che ha raccolto $ 3 milioni e ora sta realizzando con profitto $ 1,5 milioni di entrate tre anni dopo è: "Allora effing cosa?" Duro, ma realtà.

Se hai avuto un'enorme crescita dei clienti ma non ti sei concentrato sulle entrate, è una storia diversa. Se hai passato i 3 anni a perfezionare alcune IP tecnologiche estremamente differenziate, anche queste potrebbero essere diverse. Ma se sei semplicemente andato più lentamente per dimostrare che potresti guadagnare un profitto, potresti dover cercare fonti di finanziamento alternative per alimentare la tua crescita futura.

Capire i profitti

Nessuna discussione sulla redditività può avvenire in modo ragionevole senza prima coprire le basi, quindi perdona la natura 101 di questi grafici.

Semplificando:

Reddito -

Costo della merce venduta (COGS) =

Utile lordo (chiamato anche margine lordo o talvolta "ricavi netti")

- Costi operativi

= profitto

Quando guardo un conto economico (chiamato anche conto profitti e perdite) inizio concentrandomi sulla linea delle entrate. Una cosa che dovrebbe importare a tutte le persone che cercano di capire le prestazioni di un'azienda è se hanno una crescita dei ricavi.

Lo ricordo sempre ai giornalisti che mi chiedono delle azioni pubbliche. Se avessi due società ciascuna con $ 100 milioni di "utili" (profitti) potrebbero avere prospettive molto diverse per il futuro. Un'azienda potrebbe aumentare le sue entrate del 50% all'anno e l'altra potrebbe crescere del 5% all'anno.

E supponendo che entrambi avessero gli stessi margini di profitto netti (profitto/ricavi), l'ex società starebbe molto meglio alla fine dell'anno.

Quindi, mentre il modo più semplice in cui le persone valutano spesso le azioni è in base ai rapporti P/E (prezzo-utili), è necessario anche guardare ad altre metriche come il PEG (crescita prezzo-utili). [ovviamente ci sono strumenti finanziari MOLTO più sofisticati di entrambi, ma PEG è una scorciatoia che molte persone usano]

Gli investitori apprezzano la crescita.

Il valore di un'azienda è il valore atteso di tutti i flussi di cassa futuri scontati al dollaro di oggi (perché, come sapete, un dollaro l'anno prossimo vale meno di un dollaro oggi) e un'azienda che sta crescendo più rapidamente ha maggiori probabilità di ottenere un rendimento complessivamente migliore profitti in futuro.

Quindi, per cominciare, quando vuoi valutare le aziende vuoi valutare la "crescita". Guardare i soli guadagni di due società non ti dirà il quadro delle diverse prospettive.

E quando guardi alle aziende anche in una fase iniziale (come fanno i VC) potresti essere ancora più concentrato sulla crescita dei clienti che sulla crescita dei ricavi.

La natura delle tue entrate è importante

Quando valuto le aziende che hanno già entrate, in realtà voglio capire la linea di entrate in modo più dettagliato. Da cosa derivano le entrate? È una linea di prodotti o più? Il 20% dei clienti realizza l'80% delle entrate o i primi 3 clienti rappresentano l'80% delle entrate.

Questo è chiamato "concentrazione dei ricavi" e più sono concentrate le tue entrate, maggiore è il rischio che le tue entrate possano diminuire in futuro.

Cerco anche di capire cose come come stai valutando il tuo prodotto, come valutano i tuoi concorrenti e quali saranno le tue aspettative di prezzo in futuro. La rapida crescita iniziale in un mercato viene spesso erosa quando la concorrenza diventa agguerrita e i prezzi sono costretti a scendere a causa della concorrenza.

Le entrate non sono le entrate non sono le entrate

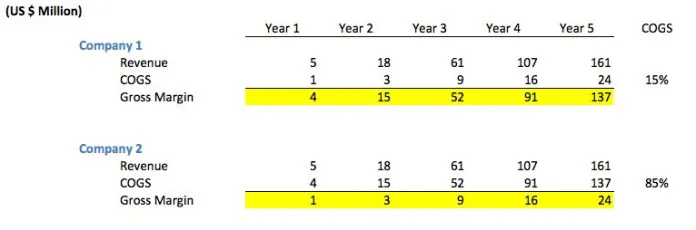

Ma non è così semplice come guardare le entrate in termini di dollari. Ad esempio, osserva il grafico seguente. Noterai che sebbene entrambe le società abbiano le stesse entrate ogni anno, l'azienda 1 ha margini lordi MOLTO più elevati rispetto all'azienda 2 perché il costo delle vendite (COGS) è molto più basso.

"COGS" rappresenta l'importo che ogni vendita ti costa. Ad esempio, se vendi il tuo prodotto tramite un rivenditore di terze parti che addebita il 30% di qualsiasi vendita, il tuo COGS sarà il 30% delle entrate (supponendo che non ci siano altri costi di vendita).

Il grafico di esempio non è in realtà atipico. La prima azienda rappresenta una normale azienda di software che vende i propri prodotti direttamente (tramite personale di vendita o direttamente da Internet). Molte società di software hanno margini lordi dell'85–90%, motivo per cui storicamente è stato un settore molto interessante.

La società 2 potrebbe rappresentare una "società di mediazione pubblicitaria" in cui la società viene pagata dalle reti pubblicitarie per la pubblicazione di annunci sui siti Web degli editori e l'azienda a sua volta deve pagare all'editore l'85% delle entrate che raccoglie. Questo non è atipico per gli "intermediari" che spesso prendono il 15-30% del valore della vendita

Questo potrebbe anche essere un sito web di viaggi che viene pagato una taglia per la vendita di viaggi aerei.

Alle aziende piace avere numeri alti nella loro colonna delle entrate, ma questo può essere abbastanza fuorviante. Dopotutto, se vendi $ 500 milioni di biglietti della United Airline, non è proprio il tuo guadagno. Le tue entrate sono i 75 milioni di dollari che hai pagato in spese di prenotazione.

Potrebbe essere un sito di e-commerce o una "vendita flash" in cui stanno prenotando entrate dai clienti ma poi devono pagare un'alta percentuale della vendita al produttore di abbigliamento. Molte aziende di eCommerce sono infatti degli intermediari. I margini lordi possono variare dal 15 al 40%.

So che stai scuotendo la testa e stai pensando "duh", ma ti prometto che anche alcune delle persone più sofisticate che conosco vanno fuori strada su questo problema di "entrate lorde" rispetto a "ricavi nette". L'ho visto in prima persona con la crescita della categoria "vendita flash".

La gente continuava a dire,

“La società X sta già realizzando $ 100 milioni di entrate! Oh! Crescita incredibile!”

Ehm, no,

“La società X sta realizzando 100 milioni di dollari di ricavi lordi, ma ha solo il 12% di margini, il che significa che la maggior parte del valore è nelle merci.

Molte di queste aziende non stavano nemmeno prendendo possesso fisico della merce nei primi giorni. Quindi stanno davvero facendo $ 12 milioni di "ricavi".

Questo di per sé è un risultato. Ma è molto diverso da 100 milioni di dollari in due anni".

Non tutte le aziende dovrebbero voler essere redditizie?

Non necessariamente.

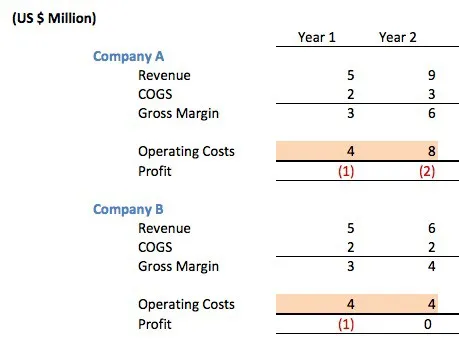

Consideriamo le seguenti due società di software, entrambe con margini lordi del 66%.

Entrambe le società hanno lo stesso aspetto dopo un anno. Entrambi hanno raccolto 1,5 milioni di dollari per finanziare operazioni nel loro primo anno di attività. Entrambe le società hanno perso $ 1 milione nel loro primo anno.

I margini lordi al 66% vanno bene (vendono tramite un rivenditore che prende un margine del 33%) ma le loro vendite non sono ancora abbastanza grandi da coprire i costi del loro team di sviluppo IT + gestione + marketing + spese di ufficio, ecc. In molte startup Internet l'80% dei costi operativi saranno le persone.

Quindi quale compagnia è meglio gestita?

La risposta è che non hai modo di saperlo. Un giornalista ingenuo potrebbe lamentarsi del fatto che la società A "non sia redditizia" o sia una tipica startup di Internet e non sia preoccupata per i costi. Dopotutto, hanno raddoppiato i loro costi operativi quando non erano nemmeno redditizi.

Cosa hanno fatto effettivamente? Hanno raccolto 5 milioni di dollari in capitale di rischio per finanziare la crescita. Hanno usato i soldi per assumere un team tecnico più grande in modo da poter lanciare la loro seconda linea di prodotti. Hanno assunto un team di marketing per promuovere i loro prodotti in modo più ampio.

Hanno assunto un team di sviluppo aziendale per lavorare su accordi in cui il loro prodotto potrebbe essere incorporato nei prodotti di altre persone come un modo per aumentare la domanda dei clienti. Hanno ottenuto uno spazio ufficio più grande in modo che i loro dipendenti si sentissero a proprio agio e potessero migliorare la fidelizzazione dei dipendenti.

Se ci fosse una forte domanda del mercato per il loro prodotto, questo investimento potrebbe ripagare profumatamente.

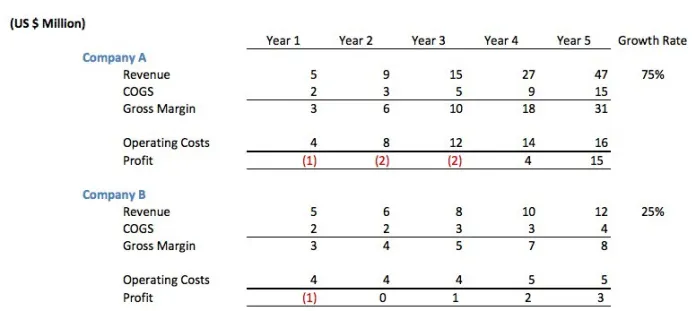

Diamo un'occhiata agli anni 3–5 delle due società.

Anche se la società B inizialmente sembrava prudente, si scopre che l'investimento che la società A ha fatto nelle persone ha portato a un tasso di crescita annuale più elevato. Alla fine dell'anno 5, la società A ha guadagnato 14 milioni di dollari di profitti cumulativi (guadagni — anni di investimento) mentre la società B ha realizzato 5 milioni di dollari.

La società A sta ora realizzando 47 milioni di dollari di entrate annuali che la società B sta realizzando con 12 dollari, quindi gli anni 6-10 sembrano più rosei anche per la società A.

So in quale azienda avrei preferito investire. La crescita conta.

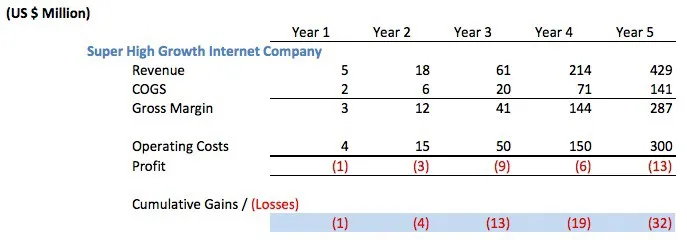

Ma consideriamo uno scenario ancora più aggressivo. Chiamiamola la società Internet "ad altissima crescita". Sai, il tipo che i commentatori inconsapevoli si affrettano a criticare per essere uno spreco perché non sono redditizi.

La società avrebbe dovuto raccogliere almeno 35 milioni di dollari in capitale di rischio per finanziare operazioni come questa. Più probabilmente hanno raccolto $ 50 milioni o più. Nota che probabilmente l'hanno sollevato in 2-3 tranches, non tutte in anticipo o tutte in una volta.

Pazzo? Stupido? Avrebbero dovuto rallentare i costi operativi per "realizzare un profitto".

Ancora una volta, dipende. Se la crescita è spettacolare come lo è qui e SE hanno accesso a capitali a basso costo, sarebbero pazzi non aver aumentato il VC e invece sono rimasti non redditizi.

Questo è il compromesso tra profitti e crescita. Puoi aumentare i profitti non investendo i dollari di oggi nella crescita di domani.

La prossima volta che un giornalista vuole criticare Amazon per non essere più redditizio, vorrei che lo capissero. Amazon continua a crescere a un ritmo così rapido che ovviamente dovrebbe prendere parte dei profitti odierni e reinvestirli nella crescita.

Se c'è una società che non può crescere abbastanza velocemente, allora dovrebbe fare altre cose con i suoi profitti, come restituirli agli azionisti.

Leggi anche: Le differenze chiave tra un agente letterario e un agente di pubbliche relazioni

Un'ultima nota sulla redditività rispetto all'essere positivi al flusso di cassa

Più 101, ma l'esperienza mi dice che questo vale per molti. Molti investitori si preoccupano molto di più dei flussi di cassa che dei rendiconti economici.

Vale la pena notare solo per coloro che non hanno familiarità con la differenza tra un conto economico e un rendiconto finanziario che essere "redditizio" non è lo stesso di essere "positivo di flusso di cassa".

Puoi essere redditizio perdendo denaro.

Eh? Pensavo che redditizio significasse che stavi facendo soldi?

I conti economici sono progettati secondo principi contabili progettati per "abbinare ricavi e costi nel periodo per il quale dovrebbero essere attribuiti".

Esempi veloci:

1. Una rete pubblicitaria (l'intermediario) potrebbe vendere $ 500.000 in annunci. Potrebbe accettare di pagare l'editore che pubblica quegli annunci in 14 giorni. L'inserzionista che ha acquistato gli annunci potrebbe pagare l'ad network in 60 giorni.

Quindi per questi soldi potrei mostrare che sono redditizio sul mio conto economico ma potrei effettivamente aver pagato $ 500.000 che non ho ancora ricevuto (flusso di cassa negativo)

2. Avrei potuto vendere un contratto da 1,2 milioni di dollari in due anni. Pertanto potrei "prenotare" $ 50.000 al mese di entrate sul mio conto economico. Ma il cliente potrebbe pagarmi trimestralmente in arretrato (alla fine del trimestre). Quindi per i primi due mesi di ogni trimestre sto mostrando entrate sul mio conto economico che non ho ancora nel flusso di cassa.

3. Lo stesso vale ovviamente per quanto riguarda i costi. Potrei aver acquistato $ 450.000 in apparecchiature che ammortizzo nei tre anni in cui mi aspetto che queste apparecchiature siano utili. Quindi ogni anno mostro i costi di $ 150.000 ma ho davvero speso i soldi in anticipo.

Articolo scritto da: Mark Suster