Startup'lar Karlılığa Odaklanmalı mı, Odaklanmamalı mı?

Yayınlanan: 2016-12-13Bazı en iyi gazetecilerin bile tam olarak anlayamadığı bazı konular vardır. Bunlardan biri karlılıktır.

Bir gazetecinin önde gelen bir girişim hakkında (özel olarak sahip olunan veya halka arza hazırlanan) bir makale yazıp “Karlı bile değiller!” demesini eğlenceli buluyorum.

İlgili Yazı: Filipinler Agrega Endüstrisi için Karlılığa Giden Yol

Burada gazetecilerden bahsediyorum çünkü onlar kâra odaklanmanın HER ZAMAN doğru cevap olduğu efsanesini sürdürüyorlar ve sonra birçok girişimcinin (ve kesinlikle birçok “normalin”) aynı mantrayı tekrar ettiğini duyuyorum.

Kâr ve büyüme arasında sağlıklı bir gerilim vardır. Daha hızlı büyümek için işletmelerin bugünün mali döneminde 6 aydan bir yıla kadar gelmeyebilecek büyümeyi finanse etmek için kaynaklara ihtiyacı var. Bunu açıklamanın en açık yolu satış elemanlarıdır.

Ocak ayında yıllık 120.000 ABD Doları maaşla 6 satış temsilcisi tutarsanız, ayda ekstra 60.000 ABD doları maliyet alırsınız, ancak bu satış görevlileri 4-6 ay boyunca yeni iş kapatmayabilir. Böylece, Q1 sonuçlarınız, onları işe almamış olmanıza göre 180.000$ daha az karlı olacaktır.

Bunun bariz göründüğünü biliyorum ama size söz veriyorum, akıllı insanlar bile karlılıktan bahsederken bunu unutuyor.

Ayrıca Okuyun: İş Hayatında Zaman Yönetimi Neden Bu Kadar Önemli?

Daha fazla insanı işe almak her zaman doğru cevap değildir. Yakın vadede gelir artışı sağlayıp sağlamayacaklarını VEYA yatırımlarınız karşılığını verene kadar kayıplarınızı finanse etmek için yeterince ucuz sermayeye erişiminiz olup olmadığını anlamalısınız.

Yürütme Özeti:

Dünyadaki çoğu şirket (%98+) (teknoloji girişimleri bile) çok kâr odaklı olmalıdır.

Kârlı olmak, başkalarının parasına güvendiğinizde sahip olmadığınız özgürlük derecelerine sahip olmanızı sağlar.

- Fon artırmaya ihtiyaç duyduğunuzda, kaldıracınız olabilir. (Bir işi karlı bir şekilde yürütebilmeniz gerçeğine değer veren devasa işletmeler kurmak istemeyen birçok yatırımcı var)

- Size daha birçok çıkış fırsatı sunar. Google ve Facebook “satın alma” satın alacak olsa da (en azından Aralık 2011 itibariyle), birçok satın alan, kârlı olmayan şirketleri satın alma fikrinden nefret ediyor. Şirketinizi satın almaya baktıklarında genellikle “satın alma fiyatım için ödediğim karı geri kazanmam ne kadar sürer?” şeklinde düşünürler. Karlı değilseniz, onlar için tamamen bir maliyet merkezisiniz.

- Karlı olmak, kesinlikle şirketinizi zor zamanlarda daha sürdürülebilir kılar.

Kârlılığa ODAKLANMAMASI gereken birinin özellikleri şunları içerir:

- Son derece ölçeklenebilir bir işletme kurma fırsatına sahip olduklarını veya algıladıklarını. İnternet ölçeği.

- Interent ölçeğinde iş kurmaya kararlı yatırımcıların sermayeye kolay erişimi

Söylemeyi sevdiğim gibi,

“Gerçekten muazzam bir fikir üzerindeyseniz, o zaman piyasadaki diğer insanlar bunu fark edecek ve sizinle rekabet etmek isteyecektir.

Pazar liderliğiniz varsa, sermaye artırmak ve şimdi yatırım yapmak, diğerleri pazara girerken size yardımcı olacaktır.

Sen yapmazsan başkası YAPACAK!"

Ayrıntılar

Bu tartışmayı birçok ilk kez girişimciyle yaptım. 2-3 milyon dolar topladılar, bir miktar pazar çekişine sahip bir ürün inşa ettiler ve yıllık yaklaşık 1 milyon dolar gelir elde ettiler.

Bu seviyede, bir kurucu olarak kendinizi kârlılığa ÇOK YAKIN hissediyorsunuz ki birçok kişi şöyle diyor: “Karlılığı denemek ve elde etmek için bu yıl maliyetlerimi gerçekten düşük tutacağım. Yatırımcılara borçlu olmak istemiyorum.”

Ayrıca Okuyun: Avustralya'da Çevrimiçi Kumar

Cevabım genellikle, “Sorun değil. Amacınız nedir? Önümüzdeki bir veya iki yıl içinde şirketi potansiyel olarak satmayı düşünüyor musunuz? Bunu daha küçük bir işletme olarak yönetmeyi, ancak sağlıklı karları korumayı planlıyor musunuz? Sonunda VC'yi yükseltmeyi ve daha hızlı büyüyen bir şirket kurmaya çalışmayı hayal ediyor musunuz?"

İçinde bulunduğum çevreler nedeniyle, sonunda büyük şirketler kurmak isteyen ve bu nedenle sonunda VC'yi yükseltmek ve "büyük olmak" isteyen birçok insanla tanışma eğilimindeyim. Ama bunu kaldıraçla yapmak istiyorlar.

Bu aşamadaki yatırımcıların kârdan çok büyümeye önem verdiklerini sık sık belirtiyorum, bu yüzden ayağınıza kurşun sıkmamaya dikkat edin. Kontrolde olma arzusunu kesinlikle anlıyorum, kar elde ettiğinizde böyle oluyorsunuz. Sadece büyüme yatırımları pahasına gelmemesine dikkat edin.

Bir VC'nin şirketinize 3 milyon dolar toplayan ve şu anda karlı bir şekilde üç yıl sonra 1,5 milyon dolar gelir elde eden olası yanıtı, "Peki ne oluyor?" Sert ama gerçek.

Büyük bir müşteri artışı yaşadıysanız ancak yalnızca gelire odaklanmadıysanız, bu farklı bir hikaye. 3 yılınızı, farklı olabilecek, son derece farklılaştırılmış bir teknoloji IP'sini mükemmelleştirmek için harcadıysanız. Ancak, kâr elde edebileceğinizi göstermek için daha yavaş gittiyseniz, gelecekteki büyümenizi hızlandırmak için alternatif finansman kaynakları aramanız gerekebilir.

Karları Anlamak

Önce temelleri ele almadan kârlılık hakkında hiçbir tartışma mantıklı bir şekilde gerçekleşemez, bu yüzden lütfen bu çizelgelerin 101 doğasını bağışlayın.

Basitleştirme:

Hasılat -

Satılan Malların Maliyeti (COGS) =

Brüt Kar (Brüt Marj veya bazen “Net Gelir” olarak da adlandırılır)

- İşletme maliyetleri

= Kar

Bir gelir tablosuna (kar ve zarar tablosu da denir) baktığımda, gelir çizgisine odaklanarak başlarım. Bir şirketin performansını anlamaya çalışan tüm insanlar için önemli olması gereken bir şey, gelirlerinde artış olup olmadığıdır.

Bunu bana halka açık hisse senetlerini soran gazetecilere her zaman hatırlatırım. Her biri 100 milyon dolarlık “kazancı” (kârı) olan iki şirketiniz olsaydı, gelecek için çok farklı beklentileri olabilir. Bir şirket gelirini yılda %50 oranında artırırken, diğeri yılda %5 oranında büyüyor olabilir.

Ve her ikisinin de aynı net kar marjına (kar / gelir) sahip olduğunu varsayarsak, o zaman eski şirketin durumu yıl sonunda çok daha iyi olurdu.

Bu nedenle, insanların hisse senetlerini sıklıkla değerlendirmelerinin en basit yolu F/K oranlarına (fiyat-kazanç) göre olsa da, PEG (fiyat-kazanç-büyüme) gibi diğer metriklere de bakmak gerekir. [elbette bunların her ikisinden de ÇOK daha gelişmiş finansal araçlar var, ancak PEG birçok insanın kullandığı kısa bir araçtır]

Yatırımcılar büyümeye değer verir.

Bir şirketin değeri, bugünün dolarına indirgenen gelecekteki tüm nakit akışlarının beklenen değeridir (çünkü bildiğiniz gibi, gelecek yıl bir dolar bugün bir dolardan daha az değerlidir) ve daha hızlı büyüyen bir şirketin genel olarak daha iyi getirisi daha olasıdır. gelecekte kar.

Bu yüzden başlangıç için şirketleri değerlendirmek istediğinizde “büyümeyi” değerlendirmek istersiniz. Sadece iki şirketin kazançlarına bakmak, size farklı beklentilerin resmini söylemeyecektir.

Ve daha erken aşamadaki şirketlere baktığınızda (VC'lerin yaptığı gibi), gelir artışından çok müşteri büyümesine odaklanmış olabilirsiniz.

Gelirinizin Niteliği Önemlidir

Halihazırda geliri olan şirketleri değerlendirdiğimde aslında gelir çizgisini daha detaylı anlamak istiyorum. Geliri ne oluşturur? Tek bir ürün grubu mu yoksa çoklu mu? Müşterilerin %20'si mi gelirin %80'ini oluşturuyor yoksa ilk 3 müşteri mi gelirin %80'ini temsil ediyor?

Buna "gelir konsantrasyonu" denir ve geliriniz ne kadar konsantre olursa, gelecekte gelirinizin düşme riski de o kadar yüksek olur.

Ürününüzü nasıl fiyatlandırdığınız, rakiplerinizin nasıl fiyatlandırdığı ve gelecekte fiyatlandırma beklentilerinizin ne olacağı gibi şeyleri de anlamaya çalışıyorum. Bir pazardaki hızlı erken büyüme, genellikle rekabet kızıştığında ve rekabet nedeniyle fiyatlar düşmeye zorlandığında aşınır.

Gelir Gelir Değil Gelir Değildir

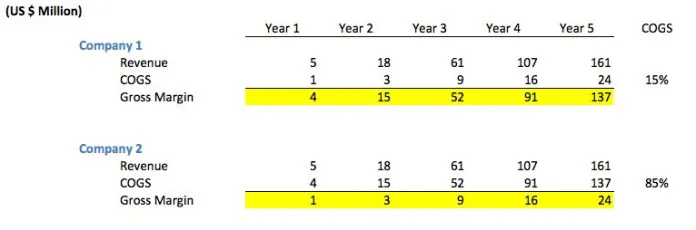

Ancak bu, gelire dolar bazında bakmak kadar basit değil. Örneğin, aşağıdaki grafiğe bakın. Her iki şirketin de her yıl aynı gelire sahip olmasına rağmen, Şirket 1'in Şirket 2'den ÇOK daha yüksek brüt kar marjına sahip olduğunu fark edeceksiniz, çünkü satış maliyeti (COGS) çok daha düşüktür.

“COGS”, her satışın size maliyeti olan tutarı temsil eder. Örneğin, ürününüzü herhangi bir satışın %30'unu tahsil eden bir üçüncü taraf bayi aracılığıyla satarsanız, COGS'niz gelirin %30'u olacaktır (başka satış maliyeti olmadığı varsayılırsa).

Örnek grafik aslında atipik değildir. İlk şirket, ürünlerini doğrudan (satış personeli aracılığıyla veya doğrudan internet üzerinden) satan normal bir yazılım şirketini temsil eder. Birçok yazılım şirketinin %85-90 brüt kar marjı vardır, bu nedenle tarihsel olarak çok çekici bir endüstri olmuştur.

Şirket 2, yayıncı web sitelerinde reklam yayınlamak için reklam ağları tarafından şirkete ödeme yapılan ve şirketin de yayıncıya topladığı gelirin %85'ini ödemesi gereken bir "reklam arabuluculuk şirketini" temsil edebilir. Bu, genellikle satış değerinin %15-30'unu alan "orta adamlar" için alışılmadık bir durum değildir.

Bu aynı zamanda havayolu seyahati sattığı için ödül alan bir seyahat sitesi de olabilir.

Şirketler gelir sütunlarında yüksek rakamlara sahip olmayı severler ancak bu oldukça yanıltıcı olabilir. Sonuçta, 500 milyon dolarlık United Airline bileti satarsanız, bu gerçekten SİZİN geliriniz değildir. Geliriniz, rezervasyon ücretlerinde ödediğiniz 75 milyon dolardır.

Müşterilerden gelir elde ettikleri ancak daha sonra satışın yüksek bir yüzdesini giyim üreticisine ödemek zorunda kaldıkları bir e-ticaret web sitesi veya "hızlı satış" olabilir. Birçok e-ticaret şirketi aslında aracıdır. Brüt marjlar %15-40 arasında değişebilir.

Başınızı salladığınızı ve “hah” diye düşündüğünüzü biliyorum ama size söz veriyorum, tanıdığım en bilgili kişilerden bazıları bile bu “brüt gelir” ile “net gelir” konusunda raydan çıkıyor. Bunu “hızlı indirim” kategorisinin büyümesiyle ilk elden gördüm.

İnsanlar söylemeye devam etti,

“X şirketi şimdiden 100 milyon dolar gelir elde ediyor! Vay! İnanılmaz büyüme!”

Hayır,

"X şirketi 100 milyon dolar brüt gelir elde ediyor, ancak yalnızca %12'lik marjlarda, bu da değerin büyük kısmının mallarda olduğu anlamına geliyor.

Bu şirketlerin çoğu, ilk günlerde malların fiziksel mülkiyetini bile almıyordu. Yani gerçekten "gelir" olarak 12 milyon dolar kazanıyorlar.

Bu başlı başına bir başarıdır. Ama iki yılda 100 milyon dolardan çok farklı.”

Tüm Şirketler Karlı Olmak İstemez mi?

Şart değil.

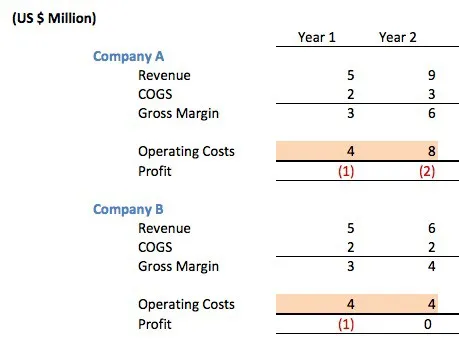

Her ikisi de %66 brüt kar marjına sahip olan aşağıdaki iki yazılım şirketini ele alalım.

Her iki şirket de bir yıl sonra tamamen aynı görünüyor. Her ikisi de operasyonlarının ilk yılında operasyonları finanse etmek için 1.5 milyon dolarlık melek / tohum parası topladı. Her iki şirket de ilk yıllarında 1 milyon dolar kaybetti.

%66'lık brüt kar marjı gayet iyi (%33 marj alan bir bayi aracılığıyla satıyorlar), ancak satışları henüz BT geliştirme ekibinin + yönetim + pazarlama + ofis maliyetlerinin vb. maliyetlerini karşılayacak kadar büyük değil. Birçok internet girişiminde işletme maliyetlerinin %80'i insanlar olacaktır.

Peki hangi şirket daha iyi yönetilir?

Cevap, bilmenin hiçbir yolu olmadığıdır. Saf bir gazeteci, A Şirketi'nin "karlı olmadığı" veya tipik bir İnternet girişimi olduğu ve maliyetlerden endişe etmediği gerçeğinden yakınabilir. Ne de olsa, karlı bile olmadıklarında işletme maliyetlerini ikiye katladılar.

Aslında ne yaptılar? Büyümeyi finanse etmek için 5 milyon dolarlık risk sermayesi topladılar. Parayı daha büyük bir teknik ekip kiralamak için kullandılar, böylece ikinci ürün serilerini piyasaya sürebildiler. Ürünlerini daha geniş çapta tanıtmak için bir pazarlama ekibi tuttular.

Müşteri talebini artırmanın bir yolu olarak ürünlerinin diğer insanların ürünlerine yerleştirilebileceği anlaşmalar üzerinde çalışmak üzere bir iş geliştirme ekibi tuttular. Çalışanlarının kendilerini rahat hissetmeleri ve çalışanların elde tutulmasını iyileştirmeleri için daha büyük bir ofis alanına sahipler.

Ürünleri için güçlü bir pazar talebi olsaydı, bu yatırım cömertçe karşılığını verebilirdi.

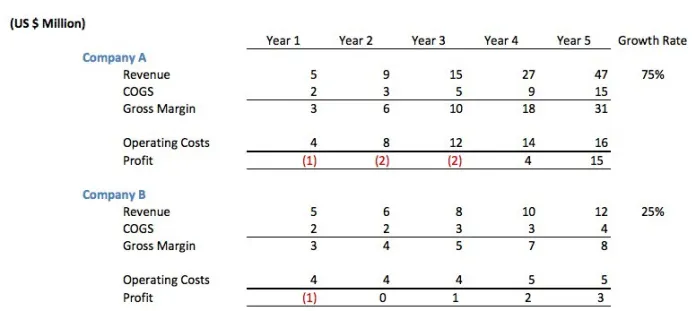

İki şirketin 3-5 yıllarına bakalım.

B Şirketi başlangıçta ihtiyatlı görünse de, A Şirketinin insanlara yaptığı yatırımın daha yüksek bir yıllık büyüme oranına yol açtığı ortaya çıktı. 5. yılın sonunda A Şirketi kümülatif karda (kazançlar - yatırım yılları) 14 milyon dolar kazanırken B Şirketi 5 milyon dolar kazandı.

A Şirketi şu anda 47 milyon dolar yıllık gelir elde ediyor ve B Şirketi 12 dolar yapıyor, bu nedenle 6-10 yılları A Şirketi için de daha pembe görünüyor.

Hangi şirkete yatırım yapmak istediğimi biliyorum. Büyüme önemlidir.

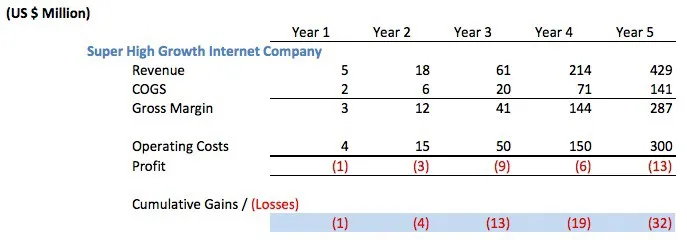

Ama daha da agresif bir senaryo düşünelim. Buna “süper yüksek büyüme” İnternet şirketi diyelim. Bilirsiniz, bilgisiz yorumcuların kârlı olmadıkları için savurgan olmakla suçlayacakları türden.

Şirketin bu tür operasyonları finanse etmek için en az 35 milyon dolarlık risk sermayesi toplaması gerekiyordu. Daha büyük olasılıkla 50 milyon dolar veya daha fazla topladılar. Bunu büyük olasılıkla 2–3 dilim halinde yükselttiler, hepsi birden veya hepsi birden değil.

Deli? Aptal? “Kar elde etmek” için işletme maliyetlerini düşürmeleri gerekir miydi?

Yine, bağlıdır. Büyüme buradaki kadar muhteşemse ve eğer ucuz sermayeye erişimleri varsa, VC'yi yükseltmemek ve bunun yerine kârsız kalmak için deli olurlardı.

Bu, kârlar ve büyüme arasındaki değiş tokuştur. Bugünün dolarlarını yarının büyümesine yatırmayarak kârınızı artırabilirsiniz.

Bir dahaki sefere bir gazeteci Amazon'u daha kârlı olmadığı için suçlamak isterse, keşke bunu anlasalar. Amazon o kadar hızlı büyümeye devam ediyor ki, elbette bugünün kârlarının bir kısmını alıp büyümeye yeniden yatırım yapmalıdır.

Yeterince hızlı büyüyemeyen bir şirket varsa, o zaman karlarıyla hissedarlarına geri vermek gibi başka şeyler yapmalıdır.

Ayrıca Okuyun: Bir Edebi Ajan ile Halkla İlişkiler Ajanı Arasındaki Temel Farklar

Karlılık ve Nakit Akışı Pozitif Olmak Üzerine Son Bir Not

Daha fazla 101, ancak deneyim bana bunun birçokları için değerli olduğunu söylüyor. Birçok yatırımcı nakit akışlarını gelir tablolarından çok daha fazla önemser.

Gelir Tablosu ile Nakit Akışı tablosu arasındaki farka aşina olmayanlar için, “kârlı” olmanın “nakit akışı pozitif” olmakla aynı şey olmadığını belirtmekte fayda var.

Para kaybederken karlı olabilirsiniz.

Ha? Karlı olmanın para kazandığın anlamına geldiğini sanıyordum?

Gelir tabloları, “atfedilmeleri gereken dönemdeki gelirleri ve maliyetleri eşleştirmek” için tasarlanmış muhasebe standartlarına göre tasarlanmıştır.

Hızlı örnekler:

1. Bir reklam ağı (aracı), reklamlarda 500.000 ABD Doları satabilir. Bu reklamları yayınlayan yayıncıya 14 gün içinde ödeme yapmayı kabul edebilir. Reklamları satın alan reklamveren, reklam ağına 60 gün içinde ödeme yapabilir.

Yani bu para için gelir tablomda karlı olduğumu gösterebilirim ama aslında henüz almadığım 500.000 $ ödemiş olabilirim (negatif nakit akışı)

2. İki yılda 1,2 milyon dolarlık bir sözleşme satmış olabilirim. Bu nedenle, gelir tablomda aylık 50.000 ABD Doları gelir "rezervasyonu yapıyor" olabilirim. Ancak müşteri bana üç ayda bir gecikmeli olarak ödeme yapıyor olabilir (çeyrek sonunda). Bu nedenle, her çeyreğin ilk iki ayı için gelir tablomda henüz nakit akışımda olmayan geliri gösteriyorum.

3. Aynı şey maliyet açısından da geçerlidir. Bu ekipmanın yararlı olmasını beklediğim üç yıl boyunca amorti ettiğim 450.000 dolarlık ekipman satın almış olabilirim. Bu yüzden her yıl 150.000 $ maliyet gösteriyorum ama parayı gerçekten önceden harcadım.

Makaleyi Yazan : Mark Suster