Czy startupy powinny koncentrować się na rentowności, czy nie?

Opublikowany: 2016-12-13Są pewne tematy, których nawet najlepsi dziennikarze nie potrafią w pełni ogarnąć. Jednym z nich jest rentowność.

Uważam, że to zabawne, gdy dziennikarz pisze artykuł o wybitnym startupie (prywatnym lub przygotowującym się do IPO) i stwierdza, że „nie są nawet opłacalne!”

Powiązany post: Droga do rentowności dla przemysłu kruszyw na Filipinach

Wspominam tu o dziennikarzach, bo utrwalają oni mit, że koncentracja na zyskach jest ZAWSZE słuszną odpowiedzią, a potem słyszę wielu przedsiębiorców (a na pewno wielu „normalnych”) powtarzających tę samą mantrę.

Istnieje zdrowe napięcie między zyskami a wzrostem. Aby rozwijać się szybciej, firmy potrzebują środków w dzisiejszym okresie finansowym, aby sfinansować wzrost, który może nie nastąpić przez 6 miesięcy do roku. Najbardziej oczywistym sposobem wyjaśnienia tego są sprzedawcy.

Jeśli zatrudnisz 6 przedstawicieli handlowych w styczniu za 120 000 $ rocznie, to poniesiesz dodatkowe 60 000 $ miesięcznie w kosztach, ale ci sprzedawcy mogą nie zamknąć nowej firmy przez 4-6 miesięcy. Więc twoje wyniki w pierwszym kwartale będą o 180 000 $ mniej opłacalne, niż gdybyś ich nie zatrudnił.

Wiem, że wydaje się to oczywiste, ale obiecuję, że nawet mądrzy ludzie zapominają o tym, mówiąc o rentowności.

Przeczytaj także: Dlaczego zarządzanie czasem w biznesie jest tak ważne?

Zatrudnianie większej liczby osób nie zawsze jest właściwą odpowiedzią. Musisz zrozumieć, czy w najbliższym czasie przyniosą one wzrost przychodów LUB czy masz dostęp do wystarczająco taniego kapitału, aby sfinansować straty, dopóki inwestycje się nie zwrócą.

Podsumowanie wykonawcze:

Większość firm (98+%) na świecie (nawet startupy technologiczne) powinna być bardzo nastawiona na zysk.

Bycie zyskownym daje ci stopnie swobody, których nie masz, gdy polegasz na pieniądzach innych ludzi.

- Możesz mieć dźwignię finansową, kiedy MUSISZ zebrać fundusze. (Jest wielu inwestorów, którzy nie chcą budować wielkich biznesów, którzy cenią sobie fakt, że można prowadzić biznes z zyskiem)

- Daje Ci o wiele więcej możliwości wyjścia. Podczas gdy Google i Facebook będą kupować „przejęcia” (przynajmniej od grudnia 2011 r.), wielu agentów rozliczeniowych nienawidzi pomysłu kupowania firm, które nie są rentowne. Kiedy patrzą na zakup Twojej firmy, często myślą w kategoriach „jak długo potrwa, zanim odzyskam zyski, aby zapłacić za cenę przejęcia?” Jeśli nie przynosisz zysków, jesteś dla nich wyłącznie centrum kosztów.

- Zyskowność z pewnością sprawia, że Twoja firma jest bardziej zrównoważona w trudnych czasach.

Cechy kogoś, kto NIE powinien skupiać się na zyskowności, obejmują osoby, które:

- Mają lub dostrzegają, że mają możliwość zbudowania niezwykle skalowalnego biznesu. Skala internetowa.

- Mieć łatwy dostęp do kapitału dla inwestorów, którzy są zaangażowani w budowanie biznesu na skalę internetową

Jak lubię mówić,

„Jeżeli naprawdę wpadasz na ogromny pomysł, inni ludzie na rynku to dostrzegą i będą chcieli z tobą konkurować.

Jeśli masz przewagę na rynku, pozyskiwanie kapitału i dokonywanie inwestycji teraz pomoże Ci, podobnie jak inni wejść na rynek.

Jeśli tego nie zrobisz, zrobi to ktoś inny!”

Szczegóły

Rozmawiałem z wieloma początkującymi przedsiębiorcami. Zebrali 2–3 miliony dolarów, zbudowali produkt, który cieszy się pewną popularnością na rynku i osiągnęli roczne przychody w wysokości około 1 miliona dolarów.

Na tym poziomie, jako założyciel, czujesz się TAK BLISKO rentowności, że wielu mówi: „Zamierzam w tym roku utrzymać naprawdę niskie koszty, aby spróbować osiągnąć rentowność. Nie chcę być zobligowany do inwestorów.”

Przeczytaj także: Hazard online w Australii

Często odpowiadam: „W porządku. Jaki jest twój cel? Czy chcesz potencjalnie sprzedać firmę w ciągu najbliższego roku lub dwóch? Czy planujesz prowadzić to jako mniejszą firmę, ale utrzymać zdrowe zyski? Czy wyobrażasz sobie, że w końcu podniesiesz VC i spróbujesz zbudować szybciej rozwijającą się firmę?”

Ze względu na kręgi, w których prowadzę, spotykam wielu ludzi, którzy w końcu chcą budować duże firmy, a zatem chcą ostatecznie podnieść VC i „iść na dużą skalę”. Ale chcą to zrobić z dźwignią.

Często zwracam uwagę, że inwestorom na tym etapie bardziej zależy na wzroście niż na zyskach, więc uważaj, aby nie strzelić sobie w stopę. Z pewnością rozumiem pragnienie sprawowania kontroli, czyli to, czym jesteś, gdy osiągasz zysk. Tylko uważaj, aby nie odbywało się to kosztem inwestycji we wzrost.

Prawdopodobna odpowiedź inwestora wirtualnego na twoją firmę, która zarobiła 3 miliony dolarów, a teraz trzy lata później przynosi zysk w wysokości 1,5 miliona dolarów, brzmi: „Więc co? Surowy, ale realny.

Jeśli masz ogromny wzrost liczby klientów, ale po prostu nie skupiasz się na przychodach, to inna historia. Jeśli spędziłeś 3 lata na doskonaleniu bardzo zróżnicowanej technologii IP, to może być również inna. Ale jeśli po prostu poszedłeś wolniej, aby pokazać, że możesz zarobić, być może będziesz musiał poszukać alternatywnych źródeł finansowania, aby napędzać przyszły wzrost.

Zrozumienie zysków

Żadna dyskusja na temat rentowności nie może się rozsądnie odbyć bez uprzedniego omówienia podstaw, więc proszę wybacz 101 naturę tych wykresów.

Uproszczenie:

Przychód -

Koszt sprzedanych towarów (COGS) =

Zysk brutto (zwany również marżą brutto lub czasami „przychodem netto”)

- Koszty operacyjne

= Zysk

Kiedy patrzę na rachunek zysków i strat (nazywany również zestawieniem zysków i strat), zaczynam od skoncentrowania się na linii przychodów. Jedną rzeczą, która powinna mieć znaczenie dla wszystkich osób próbujących zrozumieć wyniki firmy, jest to, czy mają wzrost przychodów.

Zawsze przypominam o tym dziennikarzom, którzy pytają mnie o akcje publiczne. Gdybyś miał dwie firmy, każda z „zarobkami” (zyskami) po 100 milionów dolarów, mogą one mieć zupełnie inne perspektywy na przyszłość. Jedna firma może zwiększać swoje przychody o 50% rocznie, a druga może rosnąć o 5% rocznie.

I zakładając, że obydwoje mieli takie same marże zysku netto (zysk/przychody), to poprzednia firma miałaby znacznie lepszą sytuację na koniec roku.

Tak więc, chociaż najprostszym sposobem, w jaki ludzie często oceniają akcje, jest wskaźnik P/E (cena do zarobków), należy również przyjrzeć się innym wskaźnikom, takim jak PEG (wzrost ceny do zarobków). [oczywiście istnieje DUŻO bardziej wyrafinowane narzędzia finansowe niż którekolwiek z nich, ale PEG to skrót, którego używa wiele osób]

Inwestorzy cenią wzrost.

Wartość firmy to oczekiwana wartość wszystkich przyszłych przepływów pieniężnych zdyskontowana z powrotem do dzisiejszego dolara (ponieważ, jak wiadomo, dolar w przyszłym roku jest wart mniej niż dolar obecny), a firma, która rozwija się szybciej, ma większe szanse na uzyskanie ogólnie lepszych zysków zyski w przyszłości.

Tak więc na początek, gdy chcesz ocenić firmy, które chcesz ocenić „wzrost”. Samo spojrzenie na zarobki w dwóch firmach nie da Ci obrazu różnych perspektyw.

A kiedy patrzysz na jeszcze wcześniejsze firmy (jak robią to VC), możesz być bardziej skoncentrowany na wzroście klientów niż na wzroście przychodów.

Charakter Twoich dochodów ma znaczenie

Kiedy oceniam firmy, które już mają przychody, chcę dokładniej zrozumieć linię przychodów. Co składa się na przychody? Czy to jedna linia produktów, czy wiele? Czy 20% klientów generuje 80% przychodu, czy też 3 najlepszych klientów reprezentuje 80% przychodu.

Nazywa się to „koncentracją przychodów”, a im bardziej skoncentrowany jest Twój przychód, tym większe ryzyko, że Twoje przychody mogą spaść w przyszłości.

Staram się również zrozumieć takie rzeczy, jak wycena produktu, konkurencja i oczekiwania cenowe w przyszłości. Szybki wczesny wzrost na rynku często ulega erozji, gdy konkurencja staje się zacięta, a ceny są zmuszane do obniżenia się z powodu konkurencji.

Przychód to nie dochód to nie dochód

Ale to nie jest tak proste, jak spojrzenie na dochody w dolarach. Na przykład spójrz na poniższy wykres. Zauważysz, że chociaż obie firmy mają co roku takie same przychody, firma 1 ma DUŻO wyższe marże brutto niż firma 2, ponieważ koszt sprzedaży (COGS) jest znacznie niższy.

„KWS” reprezentuje kwotę, jaką kosztuje Cię każda sprzedaż. Na przykład, jeśli sprzedajesz swój produkt za pośrednictwem zewnętrznego sprzedawcy, który pobiera 30% jakiejkolwiek sprzedaży, Twój KWS wyniesie 30% przychodów (zakładając, że nie ma innych kosztów sprzedaży).

Przykładowy wykres nie jest w rzeczywistości nietypowy. Pierwsza firma reprezentuje normalną firmę produkującą oprogramowanie, która sprzedaje swoje produkty bezpośrednio (za pośrednictwem sprzedawców lub bezpośrednio z Internetu). Wiele firm programistycznych ma 85–90% marż brutto, dlatego historycznie jest to bardzo atrakcyjna branża.

Firma 2 może reprezentować „firmę pośredniczącą w reklamach”, w przypadku której sieci reklamowe otrzymują wynagrodzenie za wyświetlanie reklam w witrynach wydawców, a firma z kolei musi płacić wydawcy 85% zebranych przez siebie przychodów. Nie jest to nietypowe dla „pośredników”, którzy często zabierają 15–30% wartości sprzedaży

Może to być również witryna turystyczna, która otrzymuje wynagrodzenie za sprzedaż podróży lotniczych.

Firmy lubią mieć wysokie liczby w kolumnie przychodów, ale może to być dość mylące. W końcu, jeśli sprzedasz bilety United Airlines o wartości 500 milionów dolarów, to nie jest to TWÓJ dochód. Twoje przychody to 75 milionów dolarów, które zapłaciłeś z tytułu opłat rezerwacyjnych.

Może to być witryna eCommerce lub „wyprzedaż błyskawiczna”, w której księgują przychody od klientów, a następnie muszą zapłacić wysoki procent sprzedaży producentowi odzieży. Wiele firm eCommerce to w rzeczywistości ludzie pośrednicy. Marże brutto mogą wynosić 15-40%.

Wiem, że kręcisz głową i myślisz „duh”, ale obiecuję ci, że nawet najbardziej wyrafinowani ludzie, których znam, gubią się w kwestii „przychodu brutto” w porównaniu z „przychodem netto”. Widziałem to z pierwszej ręki wraz z rozwojem kategorii „wyprzedaż błyskawiczna”.

Ludzie powtarzali:

„Firma X ma już 100 milionów dolarów przychodu! Wow! Niesamowity wzrost!”

Yyy ... nie,

„Firma X ma przychód brutto w wysokości 100 milionów dolarów, ale ma tylko 12% marży, co oznacza, że większość wartości przypada na towary.

Wiele z tych firm na początku nawet nie wchodziło w fizyczne posiadanie towarów. Więc naprawdę zarabiają 12 milionów dolarów „przychodu”.

To samo w sobie jest osiągnięciem. Ale to zupełnie coś innego niż 100 milionów dolarów w ciągu dwóch lat”.

Czy nie wszystkie firmy powinny być rentowne?

Niekoniecznie.

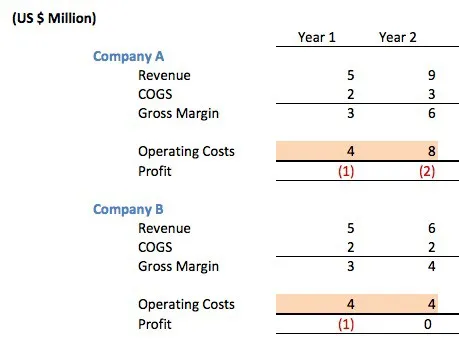

Rozważmy następujące dwie firmy programistyczne, z których obie mają 66% marż brutto.

Obie firmy po roku wyglądają dokładnie tak samo. Oboje zebrali pieniądze typu angel / seed w wysokości 1,5 miliona dolarów, aby sfinansować operacje w pierwszym roku działalności. Obie firmy straciły milion dolarów w pierwszym roku.

Marża brutto na poziomie 66% jest w porządku (sprzedają za pośrednictwem resellera, który pobiera marżę 33%), ale ich sprzedaż nie jest jeszcze wystarczająco duża, aby pokryć koszty zespołu programistów IT + zarządzanie + marketing + koszty biurowe itp. W wielu internetowych startupach 80% kosztów operacyjnych będą stanowić ludzie.

Więc która firma jest lepiej zarządzana?

Odpowiedź brzmi, że nie masz możliwości poznania. Naiwny dziennikarz może ubolewać nad tym, że Firma A „nie jest rentowna” lub jest typowym internetowym startupem i nie przejmuje się kosztami. W końcu podwoili koszty operacyjne, kiedy nie były nawet opłacalne.

Co właściwie zrobili? Zebrali 5 milionów dolarów kapitału wysokiego ryzyka, aby sfinansować rozwój. Wykorzystali pieniądze, aby zatrudnić większy zespół techniczny, aby mogli wprowadzić drugą linię produktów. Zatrudnili zespół marketingowy, aby szerzej promować swoje produkty.

Zatrudnili zespół biznes-deweloperów do pracy nad transakcjami, w których ich produkt mógłby zostać osadzony w produktach innych osób w celu zwiększenia popytu klientów. Dostali większą powierzchnię biurową, aby ich pracownicy czuli się komfortowo i mogli poprawić retencję pracowników.

Gdyby na ich produkt był duży popyt na rynku, ta inwestycja może się dobrze opłacić.

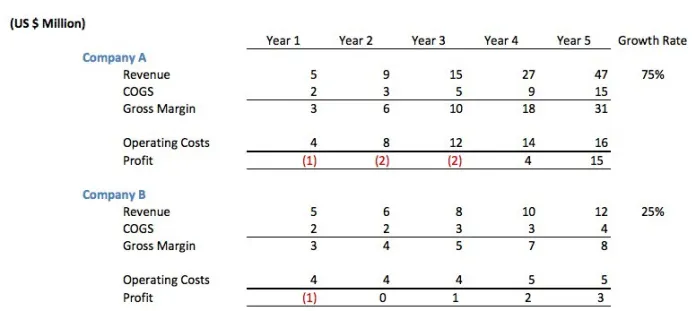

Przyjrzyjmy się latom 3-5 obu firm.

Chociaż firma B początkowo wyglądała na rozsądną, okazuje się, że inwestycje, które firma A poczyniła w ludzi, doprowadziły do wyższego rocznego tempa wzrostu. Pod koniec roku 5 firma A zarobiła 14 milionów dolarów skumulowanych zysków (zyski — lata inwestycji), podczas gdy firma B zarobiła 5 milionów dolarów.

Firma A osiąga obecnie 47 milionów dolarów rocznego przychodu, podczas gdy firma B zarabia 12 dolarów, więc lata 6–10 wydają się również bardziej różowe dla firmy A.

Wiem, w którą firmę wolałbym zainwestować. Rozwój ma znaczenie.

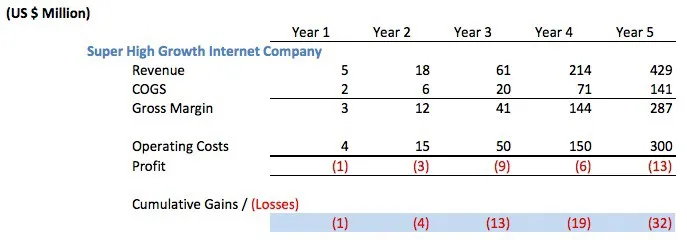

Rozważmy jednak jeszcze bardziej agresywny scenariusz. Nazwijmy ją „superszybką” firmą internetową. Wiesz, takich, które nieświadomi komentatorzy szybko oskarżyliby o marnotrawstwo, ponieważ nie są opłacalne.

Firma musiałaby zebrać co najmniej 35 milionów dolarów kapitału podwyższonego ryzyka, aby sfinansować takie operacje. Bardziej prawdopodobne, że zebrali 50 milionów dolarów lub więcej. Zwróć uwagę, że prawdopodobnie podnieśli to w 2-3 transzach, nie wszystkich z góry lub wszystkich naraz.

Zwariowany? Głupi? Czy spowolnili koszty operacyjne, aby „zarobić”.

Znowu to zależy. Jeśli wzrost jest tak spektakularny jak tutaj i jeśli mają dostęp do taniego kapitału, szaleństwem byłoby nie podniesienie VC i pozostanie nieopłacalnym.

To jest kompromis między zyskiem a wzrostem. Możesz zwiększyć zyski, nie inwestując dzisiejszych dolarów w jutrzejszy wzrost.

Następnym razem, gdy dziennikarz będzie chciał uderzyć Amazon za to, że nie jest bardziej dochodowy, chciałbym, żeby to zrozumieli. Amazon nadal rozwija się w tak szybkim tempie, że oczywiście powinien przejąć część dzisiejszych zysków i ponownie zainwestować je we wzrost.

Jeśli istnieje firma, która nie może się rozwijać wystarczająco szybko, powinna robić inne rzeczy ze swoimi zyskami, na przykład zwrócić go akcjonariuszom.

Przeczytaj także: Kluczowe różnice między agentem literackim a agentem public relations

Końcowa uwaga na temat rentowności a pozytywnego przepływu środków pieniężnych

Więcej 101, ale doświadczenie mówi mi, że dla wielu jest to warte zachodu. Wielu inwestorów bardziej zależy na przepływach pieniężnych niż na rachunku zysków i strat.

Warto zauważyć, tylko dla tych, którzy nie są zaznajomieni z różnicą między rachunkiem dochodów a rachunkiem przepływów pieniężnych, że „zyskowość” to nie to samo, co „dodatnie przepływy pieniężne”.

Możesz zarabiać, tracąc pieniądze.

Co? Myślałem, że opłacalny oznacza, że zarabiasz pieniądze?

Rachunki zysków i strat są zaprojektowane zgodnie ze standardami rachunkowości, które mają na celu „dopasowanie przychodów i kosztów w okresie, za który należy je przypisać”.

Szybkie przykłady:

1. Sieć reklamowa (pośrednik) może sprzedać reklamy o wartości 500 000 USD. Może zgodzić się zapłacić wydawcy, który wyświetla te reklamy, w ciągu 14 dni. Reklamodawca, który kupił reklamy, może zapłacić sieci reklamowej w ciągu 60 dni.

Więc za te pieniądze mogę pokazać, że przychodzę z rachunku zysków i strat, ale faktycznie wypłaciłem 500 000 $, których jeszcze nie otrzymałem (ujemny przepływ gotówki)

2. Mogłem sprzedać kontrakt o wartości 1,2 miliona dolarów w ciągu dwóch lat. W związku z tym mogę „księgować” 50 000 USD miesięcznie przychodu na moim rachunku zysków i strat. Ale klient może płacić mi kwartalnie z dołu (na koniec kwartału). Tak więc przez pierwsze dwa miesiące każdego kwartału pokazuję w rachunku zysków i strat przychody, których jeszcze nie mam w przepływach pieniężnych.

3. To samo dotyczy oczywiście kosztów. Mogłem kupić sprzęt o wartości 450 000 USD, który amortyzuję przez trzy lata, kiedy spodziewam się, że ten sprzęt będzie przydatny. Tak więc co roku pokazuję koszt 150 000 dolarów, ale naprawdę wydałem pieniądze z góry.

Artykuł napisany przez: Mark Suster