¿Deberían las startups centrarse en la rentabilidad o no?

Publicado: 2016-12-13Hay ciertos temas que incluso algunos de los mejores periodistas no pueden asimilar por completo. Uno de ellos es la rentabilidad.

Me resulta divertido cuando un periodista escribe un artículo sobre una empresa nueva destacada (ya sea de propiedad privada o que se prepara para una oferta pública inicial) y denuncia que "¡Ni siquiera son rentables!"

Publicación relacionada: El camino hacia la rentabilidad para la industria de agregados de Filipinas

Menciono a los periodistas aquí porque perpetúan el mito de que centrarse en las ganancias SIEMPRE es la respuesta correcta y luego escucho a muchos empresarios (y ciertamente a muchos "normales") repitiendo el mismo mantra.

Existe una sana tensión entre beneficios y crecimiento. Para crecer más rápido, las empresas necesitan recursos en el período financiero actual para financiar el crecimiento que puede tardar entre 6 meses y un año. La forma más obvia de explicar esto es con los vendedores.

Si contrata a 6 representantes de ventas en enero con un salario anual de $120 000, habrá asumido $60 000 adicionales por mes en costos, pero es posible que estos vendedores no cierren nuevos negocios durante 4 a 6 meses. Por lo tanto, sus resultados del primer trimestre serán $180 000 menos rentables que si no los hubiera contratado.

Sé que esto parece obvio, pero les prometo que incluso las personas inteligentes lo olvidan cuando hablan de rentabilidad.

Lea también: ¿Por qué es tan importante la gestión del tiempo en los negocios?

Contratar a más personas no siempre es la respuesta correcta. Debe comprender si es probable que generen un crecimiento de los ingresos a corto plazo O si tiene acceso a capital lo suficientemente barato para financiar sus pérdidas hasta que sus inversiones se amortizan.

Resumen ejecutivo:

La mayoría de las empresas (98+%) en el mundo (incluso las nuevas empresas tecnológicas) deberían estar muy enfocadas en las ganancias.

Ser rentable le permite grados de libertad que no tiene cuando depende del dinero de otras personas.

- Puede tener apalancamiento cuando SÍ necesita recaudar fondos. (Hay muchos inversionistas que no buscan construir grandes negocios que valoran el hecho de que usted puede administrar un negocio de manera rentable)

- Te permite muchas más oportunidades de salida. Si bien Google y Facebook comprarán "adquisiciones" (al menos a partir de diciembre de 2011), muchos adquirentes odian la idea de comprar empresas que no son rentables. Cuando miran la compra de su empresa, a menudo piensan en términos de "¿cuánto tiempo pasará hasta que recupere las ganancias para pagar el precio de mi adquisición?" Si no eres rentable, eres simplemente un centro de costos para ellos.

- Ser rentable sin duda hace que su empresa sea más sostenible en tiempos difíciles.

Las características de alguien que NO debe enfocarse en la rentabilidad incluyen aquellos que:

- Tienen o perciben que tienen la oportunidad de construir un negocio inmensamente escalable. Escala de Internet.

- Tener fácil acceso al capital por parte de inversionistas que están comprometidos a construir negocios a escala de Interent

Como me gusta decir,

“Si realmente tiene una idea enorme, otras personas en el mercado la detectarán y querrán competir con usted.

Si tiene un liderazgo en el mercado, reunir capital y hacer inversiones ahora lo ayudará a que otros ingresen al mercado.

¡Si no lo haces, alguien más LO HARÁ!”

Los detalles

He tenido esta discusión con muchos empresarios primerizos. Recaudaron $ 2-3 millones, crearon un producto que tiene cierta tracción en el mercado y obtuvieron ingresos anualizados de alrededor de $ 1 millón.

En este nivel, como fundador te sientes TAN CERCA de la rentabilidad que muchos dicen: “Voy a mantener mis costos muy bajos este año para tratar de alcanzar la rentabilidad. No quiero estar en deuda con los inversores”.

Lea también: Juegos de azar en línea en Australia

Mi respuesta suele ser: “Está bien. ¿Cuál es tu objetivo? ¿Está buscando vender potencialmente la compañía en el próximo año o dos? ¿Planea operar esto como un negocio más pequeño pero mantener ganancias saludables? ¿Te imaginas eventualmente aumentar el capital de riesgo y tratar de construir una empresa de crecimiento más rápido?

Debido a los círculos en los que corro, tiendo a conocer a muchas personas que eventualmente quieren construir grandes empresas y, por lo tanto, eventualmente quieren aumentar el capital de riesgo y "ir a lo grande". Pero quieren hacerlo con apalancamiento.

A menudo señalo que los inversores en esta etapa se preocupan mucho más por el crecimiento que por las ganancias, así que ten cuidado de no dispararte en el pie. Ciertamente entiendo el deseo de tener el control, que es lo que eres cuando obtienes una ganancia. Solo tenga cuidado de que no se produzca a expensas de las inversiones en crecimiento.

La respuesta probable de un VC a su empresa que recaudó $ 3 millones y ahora está obteniendo ganancias de $ 1.5 millones tres años después es: "¿Entonces qué?" Dura, pero la realidad.

Si tuviste un gran crecimiento de clientes pero simplemente no te enfocaste en los ingresos, esa es una historia diferente. Si pasó los 3 años perfeccionando alguna tecnología IP enormemente diferenciada que también puede ser diferente. Pero si simplemente fue más lento para demostrar que podía obtener ganancias, es posible que deba buscar fuentes de financiación alternativas para impulsar su crecimiento futuro.

Comprender las ganancias

Ninguna discusión sobre la rentabilidad puede tener lugar sin cubrir primero los conceptos básicos, así que perdone la naturaleza 101 de estos gráficos.

Simplificando:

Ingresos -

Costo de los bienes vendidos (COGS) =

Ganancia bruta (también llamada Margen bruto o, a veces, "Ingresos netos")

- Costos de operacion

= Beneficio

Cuando miro un estado de resultados (también llamado estado de pérdidas y ganancias), empiezo centrándome en la línea de ingresos. Una cosa que debería importarle a todas las personas que intentan comprender el desempeño de una empresa es si tienen un crecimiento de los ingresos.

Siempre se lo recuerdo a los periodistas que me preguntan por las acciones públicas. Si tuviera dos empresas, cada una con $100 millones en “ganancias” (ganancias), podrían tener perspectivas muy diferentes para el futuro. Una empresa podría estar aumentando sus ingresos al 50 % por año y la otra podría estar creciendo al 5 % por año.

Y suponiendo que ambos tuvieran los mismos márgenes de beneficio neto (beneficio/ingresos), la empresa anterior estaría mucho mejor al final del año.

Entonces, si bien la forma más sencilla en que las personas evalúan las acciones es a través de las relaciones P/E (precio-beneficio), también es necesario observar otras métricas como el PEG (precio-beneficio-crecimiento). [por supuesto, hay herramientas financieras MUCHO más sofisticadas que cualquiera de estas, pero PEG es una abreviatura que mucha gente usa]

Los inversores valoran el crecimiento.

El valor de una empresa es el valor esperado de todos los flujos de efectivo futuros descontados al dólar de hoy (porque, como sabe, un dólar el próximo año vale menos que un dólar hoy) y una empresa que crece más rápidamente es más probable que rinda mejor en general. ganancias en el futuro.

Entonces, para empezar, cuando desee evaluar empresas, desea evaluar el "crecimiento". Mirar las ganancias de dos compañías por sí sola no le dará una idea de las diferentes perspectivas.

Y cuando está mirando empresas en etapas iniciales (como lo hacen los capitalistas de riesgo), es posible que se centre aún más en el crecimiento de los clientes que en el crecimiento de los ingresos.

La naturaleza de sus ingresos importa

Cuando evalúo empresas que ya tienen ingresos, en realidad quiero comprender la línea de ingresos con más detalle. ¿Qué constituye los ingresos? ¿Es una línea de productos o múltiples? ¿El 20% de los clientes generan el 80% de los ingresos o los 3 principales clientes representan el 80% de los ingresos?

Esto se denomina "concentración de ingresos" y cuanto más concentrados sean sus ingresos, mayor será el riesgo de que sus ingresos disminuyan en el futuro.

También trato de entender cosas como cómo está fijando el precio de su producto, cómo fija el precio su competencia y cuáles serán sus expectativas de fijación de precios en el futuro. El rápido crecimiento temprano en un mercado a menudo se erosiona cuando la competencia se vuelve feroz y los precios se ven obligados a bajar debido a la competencia.

Los ingresos no son ingresos no son ingresos

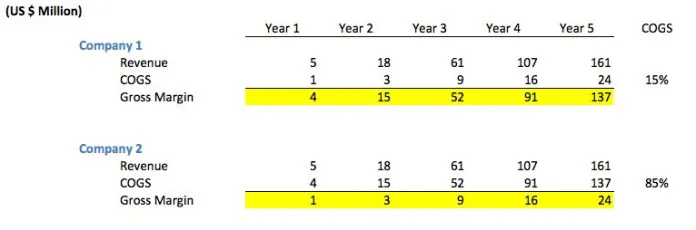

Pero no es tan simple como mirar los ingresos en términos de dólares. Por ejemplo, observe el siguiente gráfico. Notará que aunque ambas empresas tienen los mismos ingresos todos los años, la Empresa 1 tiene márgenes brutos MUCHO más altos que la Empresa 2 porque el costo de ventas (COGS) es mucho más bajo.

“COGS” representa la cantidad que le cuesta cada venta. Por ejemplo, si vende su producto a través de un revendedor externo que cobra el 30 % de cualquier venta, entonces su COGS será el 30 % de los ingresos (suponiendo que no haya otros costos de ventas).

El gráfico de ejemplo no es realmente atípico. La primera empresa representa una empresa de software normal que vende sus productos directamente (ya sea a través del personal de ventas o directamente a través de Internet). Muchas empresas de software tienen márgenes brutos del 85% al 90%, por lo que históricamente ha sido una industria muy atractiva.

La empresa 2 podría representar una "empresa de mediación de anuncios" en la que las redes publicitarias pagan a la empresa por publicar anuncios en los sitios web de los editores y, a su vez, la empresa debe pagar al editor el 85 % de los ingresos que recauda. Esto no es atípico para los "intermediarios" que a menudo toman entre el 15 y el 30 % del valor de la venta.

Este también podría ser un sitio web de viajes al que se le paga una recompensa por vender viajes en avión.

A las empresas les gusta tener números altos en su columna de ingresos, pero esto puede ser bastante engañoso. Después de todo, si vende $500 millones en boletos de United Airlines, esos no son realmente SUS ingresos. Tus ingresos son los $75 millones que te pagaron en tarifas de reserva.

Podría ser un sitio web de comercio electrónico o una "venta relámpago" donde están reservando los ingresos de los clientes pero luego tienen que pagar un alto porcentaje de la venta al fabricante de ropa. Muchas empresas de comercio electrónico son, de hecho, intermediarios. Los márgenes brutos pueden oscilar entre el 15 y el 40 %.

Sé que está negando con la cabeza y pensando, "duh", pero le prometo que incluso algunas de las personas más sofisticadas que conozco se desvían de este tema de "ingresos brutos" versus "ingresos netos". Vi esto de primera mano con el crecimiento de la categoría de "venta flash".

La gente seguía diciendo,

“¡La Compañía X ya está generando $100 millones en ingresos! ¡Guau! ¡Increíble crecimiento!”

Mmm no,

“La empresa X está obteniendo 100 millones de dólares en ingresos brutos, pero solo tiene márgenes del 12 %, lo que significa que la mayor parte del valor está en los productos.

Muchas de estas empresas ni siquiera tomaban posesión física de los productos en los primeros días. Así que realmente están obteniendo $12 millones en “ingresos”.

Eso en sí mismo es un logro. Pero es muy diferente a 100 millones de dólares en dos años”.

¿No deberían todas las empresas querer ser rentables?

No necesariamente.

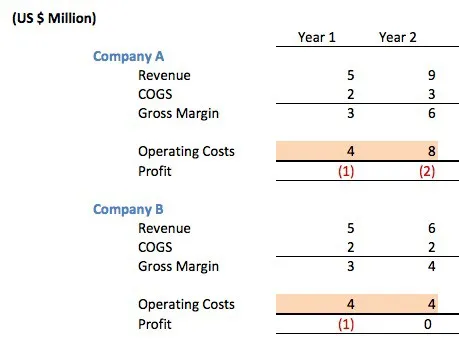

Consideremos las siguientes dos empresas de software, ambas con márgenes brutos del 66 %.

Ambas compañías se ven exactamente iguales después de un año. Ambos recaudaron capital semilla/ángel de $1.5 millones para financiar operaciones en su primer año de operaciones. Ambas compañías perdieron $ 1 millón en su primer año.

Los márgenes brutos del 66 % están bien (venden a través de un revendedor que obtiene un margen del 33 %), pero sus ventas aún no son lo suficientemente grandes como para cubrir los costos de su equipo de desarrollo de TI + administración + marketing + costos de oficina, etc. En muchas startups de Internet, el 80% de los costos operativos serán personas.

Entonces, ¿qué empresa está mejor dirigida?

La respuesta es que no tienes forma de saberlo. Un periodista ingenuo podría lamentar el hecho de que la empresa A "no sea rentable" o que sea una típica empresa emergente de Internet y no se preocupe por los costos. Después de todo, duplicaron sus costos operativos cuando ni siquiera eran rentables.

¿Qué hicieron en realidad? Recaudaron $ 5 millones en capital de riesgo para financiar el crecimiento. Usaron el dinero para contratar un equipo de tecnología más grande para poder lanzar su segunda línea de productos. Contrataron un equipo de marketing para promocionar sus productos de manera más amplia.

Contrataron a un equipo de desarrollo de negocios para trabajar en acuerdos en los que su producto podría integrarse en los productos de otras personas como una forma de aumentar la demanda de los clientes. Consiguieron un espacio de oficina más grande para que sus empleados se sintieran cómodos y pudieran mejorar la retención de empleados.

Si hubiera una fuerte demanda de mercado para su producto, esta inversión podría dar buenos resultados.

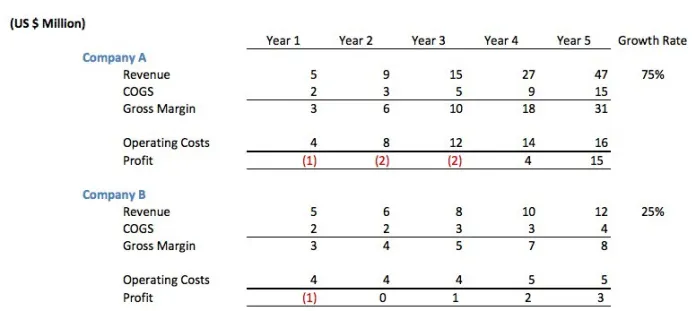

Veamos los años 3 a 5 de las dos empresas.

Aunque la empresa B inicialmente parecía prudente, resulta que la inversión que hizo la empresa A en las personas condujo a una mayor tasa de crecimiento anual. Al final del año 5, la Compañía A ganó $14 millones en ganancias acumuladas (ganancias: años de inversión), mientras que la Compañía B ganó $5 millones.

La empresa A ahora obtiene $ 47 millones en ingresos anuales, mientras que la empresa B obtiene $ 12, por lo que los años 6 a 10 también parecen más prometedores para la empresa A.

Sé en qué empresa preferiría haber invertido. El crecimiento importa.

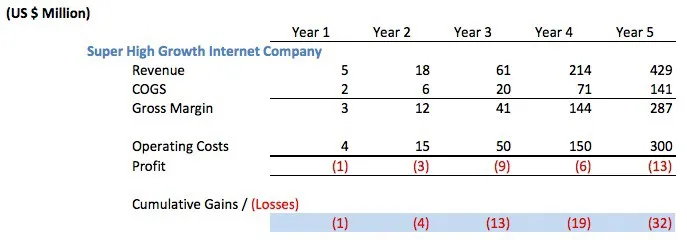

Pero consideremos un escenario aún más agresivo. Llamémosla la empresa de Internet de “superalto crecimiento”. Ya sabes, del tipo que los comentaristas sin saberlo criticarían rápidamente como un desperdicio porque no son rentables.

La empresa habría tenido que recaudar al menos 35 millones de dólares en capital de riesgo para financiar operaciones como esta. Lo más probable es que hayan recaudado $50 millones o más. Tenga en cuenta que probablemente aumentaron esto en 2 o 3 tramos, no todos por adelantado o todos a la vez.

¿Loca? ¿Tonto? ¿Deberían haber reducido los costos operativos para “obtener ganancias”?

De nuevo, depende. Si el crecimiento es tan espectacular como lo es aquí y SI tienen acceso a capital barato, entonces estarían locos por no haber aumentado el VC y, en cambio, permanecer sin rentabilidad.

Esta es la compensación entre ganancias y crecimiento. Puede aumentar las ganancias si no invierte los dólares de hoy en el crecimiento de mañana.

La próxima vez que un periodista quiera criticar a Amazon por no ser más rentable, desearía que lo entendiera. Amazon continúa creciendo a un ritmo tan rápido que, por supuesto, debería tomar algunas de las ganancias de hoy y reinvertirlas en el crecimiento.

Si hay una empresa que no puede crecer lo suficientemente rápido, debería hacer otras cosas con sus ganancias, como devolverlas a los accionistas.

Lea también: Las diferencias clave entre un agente literario y un agente de relaciones públicas

Una nota final sobre la rentabilidad frente a ser un flujo de caja positivo

Más 101, pero la experiencia me dice que esto vale la pena para muchos. Muchos inversores se preocupan mucho más por los flujos de efectivo que por los estados de resultados.

Solo para aquellos que no están familiarizados con la diferencia entre un estado de resultados y un estado de flujo de caja, vale la pena señalar que ser "rentable" no es lo mismo que tener "flujo de caja positivo".

Puede ser rentable mientras pierde dinero.

¿Eh? ¿Pensé que rentable significaba que estabas ganando dinero?

Los estados de resultados están diseñados de acuerdo con los estándares contables que están diseñados para "coincidir los ingresos y los costos en el período para el que deben atribuirse".

Ejemplos rápidos:

1. Una red publicitaria (el intermediario) podría vender $500,000 en anuncios. Podría aceptar pagar al editor que publica esos anuncios en 14 días. El anunciante que compró los anuncios podría pagar la red publicitaria en 60 días.

Entonces, por este dinero, podría mostrar que soy rentable en mi declaración de ingresos, pero en realidad podría haber pagado $ 500,000 que aún no recibí (flujo de caja negativo)

2. Podría haber vendido un contrato de $1.2 millones durante dos años. Por lo tanto, podría estar "reservando" $ 50,000 por mes en ingresos en mi estado de resultados. Pero el cliente puede estar pagándome trimestralmente atrasado (al final del trimestre). Entonces, durante los primeros dos meses de cada trimestre, muestro ingresos en mi estado de resultados que aún no tengo en el flujo de caja.

3. Lo mismo es cierto, obviamente, en el lado de los costos. Podría haber comprado $450,000 en equipo que amortizaría durante los tres años que espero que este equipo sea útil. Así que cada año muestro costos de $150,000 pero realmente gasté el dinero por adelantado.

Artículo escrito por: Mark Suster