Les startups doivent-elles ou non se concentrer sur la rentabilité ?

Publié: 2016-12-13Il y a certains sujets que même certains des meilleurs journalistes ne peuvent pas approfondir. L'un d'eux est la rentabilité.

Je trouve amusant qu'un journaliste écrive un article sur une startup de premier plan (qu'elle soit privée ou en préparation d'une introduction en bourse) et dénonce : "Elles ne sont même pas rentables !"

Article connexe : La voie de la rentabilité pour l'industrie des granulats aux Philippines

Je mentionne les journalistes ici parce qu'ils perpétuent le mythe selon lequel se concentrer sur les profits est TOUJOURS la bonne réponse et j'entends ensuite de nombreux entrepreneurs (et certainement de nombreux « normaux ») répéter le même mantra.

Il existe une tension saine entre les bénéfices et la croissance. Pour croître plus rapidement, les entreprises ont besoin de ressources au cours de la période financière actuelle pour financer une croissance qui peut ne pas se produire avant 6 mois à un an. La façon la plus évidente d'expliquer cela est avec les vendeurs.

Si vous embauchez 6 commerciaux en janvier pour un salaire de 120 000 $ / an, vous avez assumé 60 000 $ supplémentaires par mois en frais, mais ces commerciaux pourraient ne pas conclure de nouvelles affaires avant 4 à 6 mois. Ainsi, vos résultats du premier trimestre seront 180 000 $ moins rentables que si vous ne les aviez pas embauchés.

Je sais que cela semble évident, mais je vous promets que même les gens intelligents l'oublient lorsqu'ils parlent de rentabilité.

A lire aussi : Pourquoi la gestion du temps en entreprise est-elle si importante ?

Embaucher plus de personnes n'est pas toujours la bonne réponse. Vous devez comprendre s'ils sont susceptibles de générer une croissance des revenus à court terme OU si vous avez accès à un capital suffisamment bon marché pour financer vos pertes jusqu'à ce que vos investissements rapportent.

Résumé exécutif :

La plupart des entreprises (98+%) dans le monde (même les startups technologiques) devraient être très axées sur le profit.

Être rentable vous permet des degrés de liberté que vous n'avez pas lorsque vous comptez sur l'argent des autres.

- Vous pouvez avoir un effet de levier lorsque vous avez besoin de lever des fonds. (Il existe de nombreux investisseurs qui ne cherchent pas à créer d'énormes entreprises et qui apprécient le fait que vous puissiez gérer une entreprise de manière rentable)

- Cela vous permet de nombreuses autres opportunités de sortie. Alors que Google et Facebook achèteront des « acquisitions » (au moins à partir de décembre 2011), de nombreux acquéreurs détestent l'idée d'acheter des entreprises qui ne sont pas rentables. Lorsqu'ils envisagent d'acheter votre entreprise, ils pensent souvent en termes de "combien de temps faudra-t-il avant que je récupère les bénéfices pour payer mon prix d'acquisition ?" Si vous n'êtes pas rentable, vous n'êtes qu'un centre de coûts pour eux.

- Être rentable rend certainement votre entreprise plus durable dans les moments difficiles.

Les caractéristiques de quelqu'un qui ne devrait PAS se concentrer sur la rentabilité incluent ceux qui :

- Avoir ou percevoir qu'ils ont la possibilité de créer une entreprise extrêmement évolutive. Échelle Internet.

- Avoir un accès facile au capital pour les investisseurs qui s'engagent à créer des entreprises à l'échelle d'Internet

Comme j'aime à le dire,

« Si vous êtes vraiment sur une idée énorme, alors d'autres personnes sur le marché vont la remarquer et voudront vous concurrencer.

Si vous avez une avance sur le marché, lever des capitaux et faire des investissements maintenant vous aidera alors que d'autres entrent sur le marché.

Si vous ne le faites pas, quelqu'un d'autre le fera !

Les détails

J'ai eu cette discussion avec de nombreux entrepreneurs débutants. Ils ont levé 2 à 3 millions de dollars, construit un produit qui a une certaine traction sur le marché et obtenu des revenus annualisés d'environ 1 million de dollars.

À ce niveau, en tant que fondateur, vous vous sentez TELLEMENT PROCHE de la rentabilité que beaucoup disent : « Je vais maintenir mes coûts très bas cette année pour essayer d'atteindre la rentabilité. Je ne veux pas être redevable aux investisseurs.

Lisez aussi: Jeu en ligne en Australie

Ma réponse est souvent : « C'est bien. Quel est votre objectif ? Envisagez-vous de vendre potentiellement l'entreprise d'ici un an ou deux ? Prévoyez-vous de gérer cela comme une petite entreprise tout en maintenant des bénéfices sains ? Imaginez-vous éventuellement lever du capital-risque et essayer de construire une entreprise à croissance plus rapide ? »

En raison des cercles dans lesquels je cours, j'ai tendance à rencontrer de nombreuses personnes qui souhaitent éventuellement créer de grandes entreprises et qui souhaitent donc éventuellement augmenter le capital-risque et « devenir grand ». Mais ils veulent le faire avec effet de levier.

Je fais souvent remarquer que les investisseurs à ce stade se soucient beaucoup plus de la croissance que des profits, alors faites attention de ne pas vous tirer une balle dans le pied. Je comprends certainement le désir d'avoir le contrôle, qui est ce que vous êtes lorsque vous réalisez un profit. Veillez simplement à ce que cela ne se fasse pas au détriment des investissements dans la croissance.

La réponse probable d'un VC à votre entreprise qui a levé 3 millions de dollars et qui réalise maintenant un chiffre d'affaires de 1,5 million de dollars trois ans plus tard est : "Et alors ?" Dur, mais réalité.

Si vous aviez une énorme croissance de la clientèle mais que vous ne vous concentriez tout simplement pas sur les revenus, c'est une autre histoire. Si vous avez passé les 3 années à perfectionner une technologie IP extrêmement différenciée, cela peut également être différent. Mais si vous êtes simplement allé plus lentement pour montrer que vous pouviez réaliser un profit, vous devrez peut-être rechercher des sources de financement alternatives pour alimenter votre croissance future.

Comprendre les bénéfices

Aucune discussion sur la rentabilité ne peut raisonnablement avoir lieu sans couvrir d'abord les bases, alors veuillez pardonner la nature 101 de ces graphiques.

Simplifier :

Revenu -

Coût des marchandises vendues (COGS) =

Bénéfice brut (également appelé marge brute ou parfois « revenu net »)

- Les coûts d'exploitation

= Bénéfice

Lorsque je regarde un compte de résultat (également appelé compte de profits et pertes), je commence par me concentrer sur la ligne de revenus. Une chose qui devrait importer à tous ceux qui essaient de comprendre la performance d'une entreprise est de savoir si elle a une croissance des revenus.

Je le rappelle toujours aux journalistes qui me posent des questions sur les actions publiques. Si vous aviez deux entreprises avec chacune 100 millions de dollars de « bénéfices » (bénéfices), elles pourraient avoir des perspectives d'avenir très différentes. Une entreprise peut augmenter son chiffre d'affaires de 50 % par an et l'autre peut augmenter de 5 % par an.

Et en supposant qu'ils aient tous les deux les mêmes marges bénéficiaires nettes (bénéfice / chiffre d'affaires), l'ancienne société serait bien mieux lotie à la fin de l'année.

Ainsi, bien que la manière la plus simple dont les gens évaluent souvent les actions consiste à utiliser les ratios P/E (cours/bénéfices), il faut également examiner d'autres mesures telles que le PEG (croissance cours/bénéfices). [bien sûr, il existe des outils financiers BEAUCOUP plus sophistiqués que l'un ou l'autre, mais PEG est un raccourci que beaucoup de gens utilisent]

Les investisseurs apprécient la croissance.

La valeur d'une entreprise est la valeur attendue de tous les flux de trésorerie futurs actualisés par rapport au dollar d'aujourd'hui (car, comme vous le savez, un dollar l'année prochaine vaut moins qu'un dollar aujourd'hui) et une entreprise qui se développe plus rapidement est plus susceptible de produire un meilleur rendement global bénéfices à l'avenir.

Donc, pour commencer, lorsque vous voulez évaluer des entreprises, vous voulez évaluer la « croissance ». L'examen des seuls bénéfices de deux entreprises ne vous donnera pas une image des différentes perspectives.

Et lorsque vous regardez des entreprises encore plus précoces (comme le font les VC), vous pouvez être encore plus concentré sur la croissance de la clientèle que sur la croissance des revenus.

La nature de vos revenus compte

Lorsque j'évalue des entreprises qui ont déjà des revenus, je veux en fait comprendre la ligne de revenus plus en détail. Qu'est-ce qui constitue les revenus ? Est-ce une gamme de produits ou plusieurs ? Est-ce que 20 % des clients réalisent 80 % du chiffre d'affaires ou les 3 premiers clients représentent-ils 80 % du chiffre d'affaires ?

C'est ce qu'on appelle la «concentration des revenus» et plus vos revenus sont concentrés, plus le risque que vos revenus diminuent à l'avenir est élevé.

J'essaie également de comprendre des choses comme la façon dont vous fixez le prix de votre produit, le prix de vos concurrents et quelles seront vos attentes en matière de prix à l'avenir. La croissance précoce rapide d'un marché est souvent érodée lorsque la concurrence devient féroce et que les prix sont forcés à la baisse en raison de la concurrence.

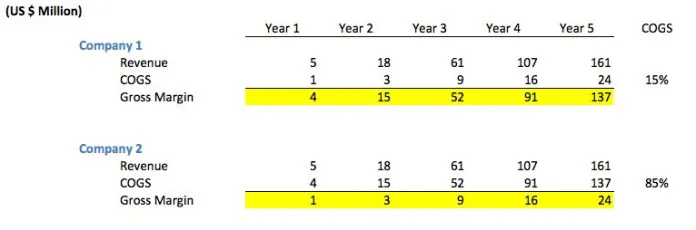

Le revenu n'est pas le revenu n'est pas le revenu

Mais ce n'est pas aussi simple que d'examiner les revenus en dollars. Par exemple, regardez le graphique suivant. Vous remarquerez que bien que les deux sociétés aient les mêmes revenus chaque année, la société 1 a des marges brutes BEAUCOUP plus élevées que la société 2 car le coût des ventes (COGS) est beaucoup plus faible.

"COGS" représente le montant que chaque vente vous coûte. Par exemple, si vous vendez votre produit par l'intermédiaire d'un revendeur tiers qui facture 30 % de toute vente, votre COGS sera de 30 % des revenus (en supposant qu'il n'y a pas d'autres coûts de vente).

L'exemple de graphique n'est pas réellement atypique. La première société représente une société de logiciels normale qui vend ses produits directement (soit via le personnel de vente, soit directement via Internet). De nombreux éditeurs de logiciels ont des marges brutes de 85 à 90 %, ce qui explique pourquoi ce secteur a toujours été très attractif.

L'entreprise 2 peut représenter une « entreprise de médiation publicitaire » où l'entreprise est payée par les réseaux publicitaires pour la diffusion d'annonces sur les sites Web des éditeurs et l'entreprise doit à son tour payer à l'éditeur 85 % des revenus qu'elle perçoit. Ce n'est pas atypique pour les "intermédiaires" qui prennent souvent 15 à 30% de la valeur de la vente

Il peut également s'agir d'un site Web de voyages qui reçoit une prime pour la vente de voyages en avion.

Les entreprises aiment avoir des chiffres élevés dans leur colonne de revenus, mais cela peut être assez trompeur. Après tout, si vous vendez 500 millions de dollars de billets United Airlines, ce n'est pas vraiment VOS revenus. Vos revenus correspondent aux 75 millions de dollars que vous avez reçus en frais de réservation.

Il peut s'agir d'un site Web de commerce électronique ou d'une «vente flash» où ils réservent des revenus aux clients, mais doivent ensuite verser un pourcentage élevé de la vente au fabricant de vêtements. De nombreuses entreprises de commerce électronique sont en fait des intermédiaires. Les marges brutes peuvent varier de 15 à 40 %.

Je sais que vous secouez la tête et que vous pensez, "duh", mais je vous promets que même certaines des personnes les plus sophistiquées que je connais s'égarent sur cette question des "revenus bruts" par rapport aux "revenus nets". Je l'ai vu de mes propres yeux avec la croissance de la catégorie "vente flash".

Les gens n'arrêtaient pas de dire,

"La société X réalise déjà 100 millions de dollars de revenus ! Ouah! Croissance incroyable !

Um non,

« La société X réalise un chiffre d'affaires brut de 100 millions de dollars, mais n'a qu'une marge de 12 %, ce qui signifie que la majorité de la valeur se trouve dans les marchandises.

Bon nombre de ces entreprises ne prenaient même pas physiquement possession des marchandises au début. Ils font donc vraiment 12 millions de dollars de « revenus ».

C'est en soi un exploit. Mais c'est très différent de 100 millions de dollars en deux ans.

Toutes les entreprises ne devraient-elles pas vouloir être rentables ?

Pas nécessairement.

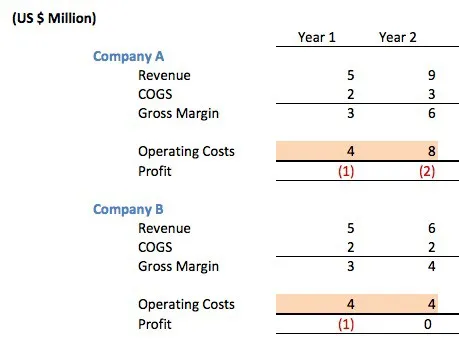

Considérons les deux sociétés de logiciels suivantes, qui ont toutes deux des marges brutes de 66 %.

Les deux sociétés se ressemblent exactement après un an. Ils ont tous deux levé des fonds providentiels / de démarrage de 1,5 million de dollars pour financer les opérations au cours de leur première année d'exploitation. Les deux sociétés ont perdu 1 million de dollars au cours de leur première année.

Les marges brutes à 66 % sont bonnes (ils vendent via un revendeur qui prend une marge de 33 %) mais leurs ventes ne sont pas encore assez importantes pour couvrir les coûts de leur équipe de développement informatique + gestion + marketing + frais de bureau, etc. Dans de nombreuses startups Internet, 80% des coûts d'exploitation seront des personnes.

Alors, quelle entreprise est la mieux gérée ?

La réponse est que vous n'avez aucun moyen de le savoir. Un journaliste naïf pourrait déplorer le fait que la société A ne soit « pas rentable » ou soit une startup Internet typique et ne se soucie pas des coûts. Après tout, ils ont doublé leurs coûts d'exploitation alors qu'ils n'étaient même pas rentables.

Qu'ont-ils réellement fait ? Ils ont levé 5 millions de dollars en capital de risque pour financer la croissance. Ils ont utilisé l'argent pour embaucher une équipe technique plus importante afin de pouvoir déployer leur deuxième gamme de produits. Ils ont embauché une équipe de marketing pour promouvoir leurs produits plus largement.

Ils ont embauché une équipe de développement commercial pour travailler sur des offres où leur produit pourrait être intégré dans les produits d'autres personnes afin d'augmenter la demande des clients. Ils ont obtenu un plus grand espace de bureau afin que leurs employés se sentent à l'aise et qu'ils puissent améliorer la rétention des employés.

S'il y avait une forte demande du marché pour leur produit, cet investissement pourrait être très rentable.

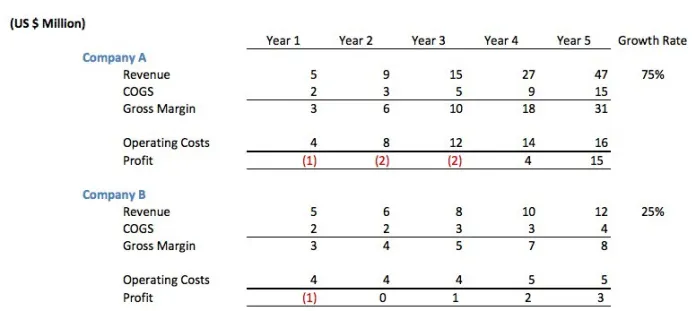

Examinons les années 3 à 5 des deux sociétés.

Même si la société B semblait initialement prudente, il s'avère que l'investissement que la société A a fait dans les gens a conduit à un taux de croissance annuel plus élevé. À la fin de l'année 5, la société A a réalisé 14 millions de dollars de bénéfices cumulés (gains - années d'investissement) tandis que la société B a réalisé 5 millions de dollars.

La société A réalise maintenant un chiffre d'affaires annuel de 47 millions de dollars, tandis que la société B en réalise 12, de sorte que les années 6 à 10 semblent également plus prometteuses pour la société A.

Je sais dans quelle entreprise j'aurais préféré investir. La croissance compte.

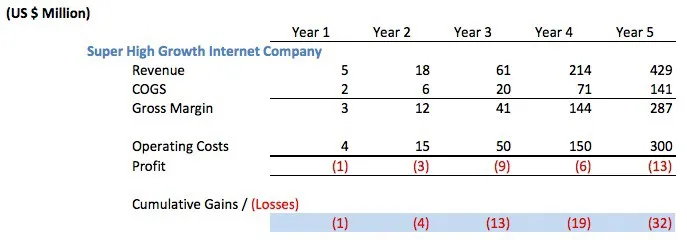

Mais considérons un scénario encore plus agressif. Appelons-la la société Internet « à très forte croissance ». Vous savez, le genre que les commentateurs ignorants seraient prompts à fustiger comme étant du gaspillage parce qu'ils ne sont pas rentables.

L'entreprise aurait dû lever au moins 35 millions de dollars en capital-risque pour financer des opérations comme celle-ci. Plus probablement, ils ont levé 50 millions de dollars ou plus. Notez qu'ils ont probablement levé cela en 2 à 3 tranches, pas toutes à l'avance ou toutes en même temps.

Fou? Stupide? Auraient-ils dû ralentir les coûts d'exploitation afin de « réaliser des bénéfices ».

Encore une fois, cela dépend. Si la croissance est aussi spectaculaire qu'ici et S'ils ont accès à des capitaux bon marché, ils seraient fous de ne pas avoir augmenté le VC et de ne pas être rentables.

C'est le compromis entre les profits et la croissance. Vous pouvez augmenter vos profits en n'investissant pas les dollars d'aujourd'hui dans la croissance de demain.

La prochaine fois qu'un journaliste voudra reprocher à Amazon de ne pas être plus rentable, j'aimerais qu'il comprenne cela. Amazon continue de croître à un rythme si rapide qu'il devrait bien sûr prendre une partie des bénéfices d'aujourd'hui et les réinvestir dans la croissance.

S'il y a une entreprise qui ne peut pas se développer assez rapidement, elle devrait faire autre chose avec ses bénéfices, comme le restituer aux actionnaires.

Lisez aussi: Les principales différences entre un agent littéraire et un agent de relations publiques

Une note finale sur la rentabilité par rapport à un flux de trésorerie positif

Plus de 101, mais l'expérience me dit que cela en vaut la peine pour beaucoup. De nombreux investisseurs se soucient beaucoup plus des flux de trésorerie que des comptes de résultat.

Il convient de noter que pour ceux qui ne connaissent pas la différence entre un compte de résultat et un état des flux de trésorerie, être « rentable » n'est pas la même chose qu'être « flux de trésorerie positif ».

Vous pouvez être rentable tout en perdant de l'argent.

Hein? Je pensais que rentable signifiait que vous gagniez de l'argent ?

Les comptes de résultat sont conçus selon des normes comptables conçues pour "faire correspondre les revenus et les coûts de la période pour laquelle ils doivent être attribués".

Exemples rapides :

1. Un réseau publicitaire (l'intermédiaire) peut vendre 500 000 $ de publicités. Il pourrait accepter de payer l'éditeur qui diffuse ces annonces dans les 14 jours. L'annonceur qui a acheté les publicités peut payer le réseau publicitaire en 60 jours.

Donc, pour cet argent, je pourrais montrer que je suis rentable sur mon compte de résultat, mais j'aurais peut-être payé 500 000 $ que je n'ai pas encore reçus (flux de trésorerie négatif)

2. J'aurais peut-être vendu un contrat de 1,2 million de dollars sur deux ans. Je pourrais donc "réserver" 50 000 $ de revenus par mois sur mon compte de résultat. Mais le client peut me payer trimestriellement à terme échu (à la fin du trimestre). Ainsi, pour les deux premiers mois de chaque trimestre, j'affiche des revenus sur mon compte de résultat que je n'ai pas encore en trésorerie.

3. Il en va de même évidemment du côté des coûts. J'ai peut-être acheté 450 000 $ d'équipement que j'amortis sur les trois années pendant lesquelles je pense que cet équipement sera utile. Donc, chaque année, je montre des coûts de 150 000 $, mais j'ai vraiment dépensé l'argent d'avance.

Article rédigé par : Mark Suster