初創公司是否應該關注盈利能力?

已發表: 2016-12-13有些話題即使是最優秀的記者也無法完全理解。 其中之一是盈利能力。

當一名記者寫一篇關於一家著名初創公司(無論是私人持有的還是準備上市的)的文章並譴責“他們甚至沒有盈利!”時,我覺得這很有趣。

相關文章:菲律賓骨料行業的盈利之路

我在這裡提到記者是因為他們延續了這樣一個神話,即專注於利潤總是正確的答案,然後我聽到許多企業家(當然還有許多“正常人”)重複同樣的口頭禪。

利潤與增長之間存在健康的張力。 為了更快地發展,企業需要在今天的財務期間提供資源來資助可能在 6 個月到一年內無法實現的增長。 解釋這一點的最明顯方法是與銷售人員聯繫。

如果您在 1 月份以 120,000 美元/年的薪水僱用 6 名銷售代表,那麼您每月額外承擔 60,000 美元的成本,但這些銷售人員可能在 4-6 個月內不會關閉新業務。 因此,您的第一季度業績將比您不僱用他們時少 180,000 美元的利潤。

我知道這似乎很明顯,但我向你保證,即使是聰明人在談論盈利能力時也會忘記這一點。

另請閱讀:為什麼企業中的時間管理如此重要?

僱用更多的人並不總是正確的答案。 您必須了解它們是否有可能在短期內產生收入增長,或者您是否可以獲得足夠便宜的資金來彌補您的損失,直到您的投資得到回報。

執行摘要:

世界上大多數公司(98% 以上)(甚至是科技初創公司)都應該非常注重利潤。

當你依賴別人的錢時,盈利可以讓你獲得你沒有的自由度。

- 當您確實需要籌集資金時,您可能會有籌碼。 (有很多投資者不打算建立龐大的企業,他們看重企業可以盈利這一事實)

- 它為您提供了更多的退出機會。 雖然谷歌和 Facebook 將收購“被收購者”(至少截至 2011 年 12 月),但許多收購者討厭收購不盈利的公司的想法。 當他們考慮購買你的公司時,他們通常會考慮“我需要多長時間才能賺回利潤來支付我的收購價格?” 如果你沒有盈利,你純粹是他們的成本中心。

- 盈利當然會讓您的公司在困難時期更具可持續性。

不應關注盈利能力的人的特徵包括:

- 已經或認為他們有機會建立一個可擴展的業務。 互聯網規模。

- 致力於以互聯網規模建立業務的投資者可以輕鬆獲得資金

正如我喜歡說的,

“如果你真的有一個偉大的想法,那麼市場上的其他人會發現它並想與你競爭。

如果您擁有市場領先地位,那麼現在籌集資金和進行投資將在其他人進入市場時為您提供幫助。

如果你不這樣做,別人會的!”

細節

我曾與許多首次創業的人進行過討論。 他們已經籌集了 2 到 300 萬美元,開發了一款具有一定市場吸引力的產品,並且年化收入約為 100 萬美元。

在這個層面上,作為一名創始人,你感覺自己離盈利如此之近,以至於許多人說:“我今年將把成本保持在非常低的水平,以嘗試實現盈利。 我不想受制於投資者。”

另請閱讀:澳大利亞的在線賭博

我的回答通常是:“沒關係。 你的目標是什麼? 您是否希望在未來一兩年內出售該公司? 您是否打算將其作為一家小型企業經營但保持健康的利潤? 你想像最終籌集風險投資並試圖建立一家增長更快的公司嗎?”

由於我所在的圈子,我往往會遇到很多人,他們最終確實想建立大公司,因此確實想最終籌集風險投資並“做大”。 但他們想利用槓桿來做到這一點。

我經常指出,在這個階段,投資者更關心增長而不是利潤,所以要小心不要誤傷自己。 我當然理解控制權的渴望,這就是你賺取利潤時的樣子。 請注意不要以犧牲增長投資為代價。

一家 VC 對你的公司籌集了 300 萬美元並在三年後實現了 150 萬美元的盈利,其可能的反應是:“那麼有效嗎?” 嚴酷,但現實。

如果您有巨大的客戶增長,但只是不關注收入,那就是另一回事了。 如果你花了 3 年時間完善了一些差異化巨大的技術 IP,可能也會有所不同。 但是,如果您只是放慢速度以表明您可以賺取利潤,您可能需要尋找替代資金來源來推動您未來的增長。

了解利潤

如果不首先涵蓋基礎知識,就不會明智地討論盈利能力,因此請原諒這些圖表的 101 特性。

簡化:

收入 -

銷貨成本 (COGS) =

毛利潤(也稱為毛利率或有時稱為“淨收入”)

– 運營成本

= 利潤

當我查看損益表(也稱為損益表)時,我首先關注的是收入線。 對於所有試圖了解公司業績的人來說,重要的一件事是他們是否有收入增長。

我總是提醒那些向我詢問公共股票的記者。 如果你有兩家公司,每家公司的“收益”(利潤)都為 1 億美元,那麼它們的未來前景可能會大不相同。 一家公司的收入可能以每年 50% 的速度增長,而另一家公司的收入可能以每年 5% 的速度增長。

假設他們都有相同的淨利潤率(利潤/收入),那麼前一家公司在年底的情況會好得多。

因此,雖然人們通常評估股票的最簡單方法是通過市盈率(市盈率),但還需要查看其他指標,例如 PEG(市盈率增長)。 [當然有比這任何一個更複雜的金融工具,但 PEG 是許多人使用的速記]

投資者看重增長。

一家公司的價值是所有未來現金流折現到今天的美元的預期價值(因為你知道明年的一美元比今天的一美元還少),一家發展得更快的公司更有可能產生更好的整體收益未來的利潤。

因此,首先,當您要評估要評估“增長”的公司時。 只看兩家公司的收益並不能告訴你不同前景的圖景。

而且,當您查看甚至處於早期階段的公司時(就像 VC 所做的那樣),您可能更關注客戶增長而不是收入增長。

收入的性質很重要

當我評估已經有收入的公司時,我實際上想更詳細地了解收入線。 什麼構成了收入? 是一個產品線還是多個? 是 20% 的客戶賺取 80% 的收入,還是前 3 名客戶佔收入的 80%。

這稱為“收入集中度”,收入越集中,未來收入下降的風險就越高。

我還嘗試了解諸如您如何為產品定價、您的競爭對手如何定價以及您對未來定價的預期等問題。 當競爭變得激烈並且價格因競爭而被迫下降時,市場的早期快速增長往往會受到侵蝕。

收入不是收入不是收入

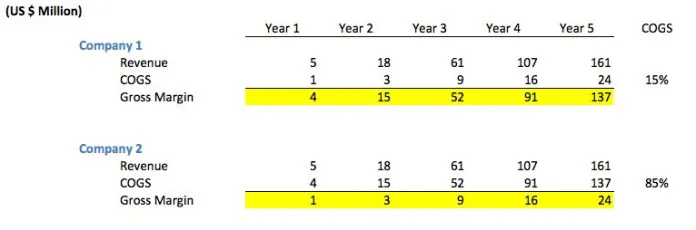

但這並不像僅以美元計算收入那麼簡單。 例如,看下圖。 您會注意到,儘管兩家公司每年的收入相同,但公司 1 的毛利率比公司 2 高得多,因為銷售成本 (COGS) 低得多。

“COGS”代表每次銷售花費您的金額。 例如,如果您通過收取任何銷售額 30% 的第三方經銷商銷售您的產品,那麼您的 COGS 將是收入的 30%(假設沒有其他銷售成本)。

示例圖表實際上並不是非典型的。 第一家公司代表直接銷售其產品的普通軟件公司(通過銷售人員或直接通過互聯網銷售)。 許多軟件公司的毛利率為 85-90%,這就是為什麼它在歷史上一直是一個非常有吸引力的行業。

公司 2 可能代表“廣告中介公司”,該公司因在發布商網站上投放廣告而獲得廣告網絡的報酬,而該公司又必須向發布商支付其所收集收入的 85%。 對於經常拿走銷售額 15-30% 的“中間人”來說,這並非不典型。

這也可能是一個旅遊網站,它因銷售航空旅行而獲得獎金。

公司喜歡在他們的收入欄中有高數字,但這可能會產生很大的誤導。 畢竟,如果你賣出 5 億美元的聯合航空公司機票,那並不是你真正的收入。 您的收入是您從預訂費中獲得的 7500 萬美元。

它可能是一個電子商務網站或“閃購”,他們從客戶那裡預訂收入,但隨後不得不將高比例的銷售額支付給服裝製造商。 許多電子商務公司實際上是中間人。 毛利率可以在 15-40% 之間。

我知道你在搖頭並想,“呃”,但我向你保證,即使是我認識的一些最老練的人,在“總收入”與“淨收入”這個問題上也會偏離軌道。 隨著“限時搶購”類別的增長,我親眼目睹了這一點。

人們一直在說,

“X 公司的收入已經達到 1 億美元! 哇! 驚人的成長!”

不,

“X 公司的總收入為 1 億美元,但利潤率僅為 12%,這意味著大部分價值都在商品中。

這些公司中的許多公司在早期甚至都沒有實際擁有這些商品。 所以他們真的賺了1200萬美元的“收入”。

這本身就是一項成就。 但這與兩年內的 1 億美元大不相同。”

不是所有的公司都想盈利嗎?

不必要。

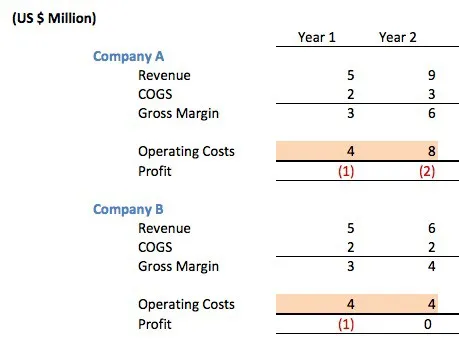

讓我們考慮以下兩家軟件公司,它們的毛利率均為 66%。

一年後,兩家公司看起來完全一樣。 他們都籌集了 150 萬美元的天使/種子資金,以資助他們第一年的運營。 兩家公司在第一年就虧損了 100 萬美元。

66% 的毛利率還算不錯(他們通過一個毛利率為 33% 的經銷商銷售),但他們的銷售額還不足以支付他們的 IT 開發團隊 + 管理 + 營銷 + 辦公成本等的成本。在許多互聯網初創公司中,80% 的運營成本將是人。

那麼,哪家公司經營得更好?

答案是你無法知道。 一個天真的記者可能會感嘆 A 公司“不盈利”,或者是一家典型的互聯網創業公司,不擔心成本。 畢竟,當他們甚至沒有盈利時,他們的運營成本就會翻倍。

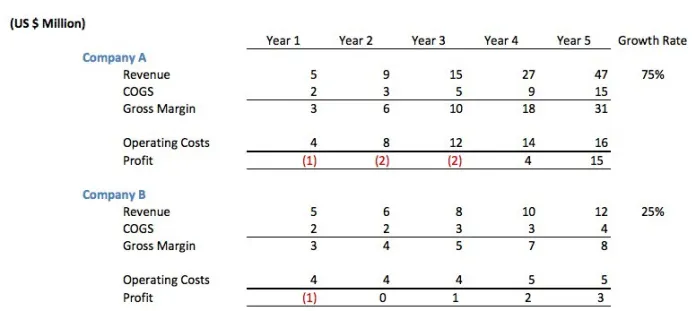

他們實際上做了什麼? 他們籌集了 500 萬美元的風險投資來為增長提供資金。 他們用這筆錢僱傭了一個更大的技術團隊,這樣他們就可以推出他們的第二條產品線。 他們聘請了一個營銷團隊來更廣泛地推廣他們的產品。

他們聘請了一個商業開發團隊來處理可以將他們的產品嵌入其他人的產品中的交易,以此來增加客戶需求。 他們有一個更大的辦公空間,這樣他們的員工會感到舒適,他們可以提高員工的保留率。

如果他們的產品有強勁的市場需求,那麼這項投資可能會獲得豐厚的回報。

讓我們看看這兩家公司的第 3-5 年。

儘管 B 公司最初看起來很謹慎,但事實證明,A 公司對人的投資導致了更高的年增長率。 在第 5 年年底,A 公司的累計利潤(收益 — 投資年數)為 1400 萬美元,而 B 公司的累計利潤為 500 萬美元。

A 公司現在的年收入為 4700 萬美元,而 B 公司的年收入為 12 美元,因此第 6-10 年對於 A 公司來說似乎也更樂觀。

我知道我寧願投資哪家公司。增長很重要。

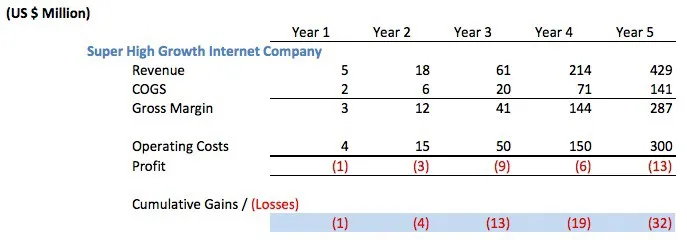

但讓我們考慮一個更激進的場景。 我們稱其為“超高增長”互聯網公司。 你知道,那些不知情的評論員會很快斥責為浪費,因為他們不賺錢。

該公司必須籌集至少 3500 萬美元的風險投資才能為這樣的運營提供資金。 他們更有可能籌集了 5000 萬美元或更多。 請注意,他們可能分 2 到 3 次籌資,而不是全部提前或一次全部籌資。

瘋狂的? 愚蠢的? 他們是否應該為了“盈利”而降低運營成本?

再次,這取決於。 如果增長如此驚人,並且如果他們能夠獲得廉價資本,那麼他們不籌集風險投資反而保持無利可圖,這將是瘋狂的。

這是利潤與增長之間的權衡。 您可以通過不將今天的美元投資於明天的增長來提高利潤。

下次當記者想要抨擊亞馬遜沒有獲得更多利潤時,我希望他們能理解這一點。 亞馬遜繼續以如此快速的速度增長,當然它應該拿走今天的一些利潤並將其重新投資於增長。

如果有一家公司增長不夠快,那麼他們應該用利潤做其他事情,比如將利潤返還給股東。

另請閱讀:文學代理人和公共關係代理人之間的主要區別

關於盈利能力與正現金流的最後說明

更多 101,但經驗告訴我,這對許多人來說是值得的。 許多投資者更關心現金流而不是損益表。

值得注意的是,對於那些不熟悉損益表和現金流量表之間差異的人來說,“盈利”與“正現金流”不同。

您可以在虧損的同時獲利。

嗯? 我以為盈利就意味著你在賺錢?

損益表是根據會計準則設計的,旨在“匹配應歸屬期間的收入和成本”。

快速示例:

1. 一個廣告網絡(中間人)可能會賣出 500,000 美元的廣告。 它可能會同意在 14 天內向運行這些廣告的發布商付款。 購買廣告的廣告商可能會在 60 天內向廣告網絡付款。

因此,對於這筆錢,我可能會在損益表上顯示我是盈利的,但實際上我可能已經支付了 500,000 美元但我還沒有收到(負現金流)

2. 我可能在兩年內賣出了一份價值 120 萬美元的合同。 因此,我可能會在損益表上“預訂”每月 50,000 美元的收入。 但是客戶可能每季度(在季度末)拖欠我的錢。 因此,在每個季度的前兩個月,我都會在損益表中顯示我還沒有現金流的收入。

3. 在成本方面顯然也是如此。 我可能已經購買了 450,000 美元的設備,並在三年內攤銷,我希望這些設備很有用。 因此,每年我都會展示 150,000 美元的成本,但我確實把錢花在了前面。

文章作者:馬克·蘇斯特