2023 年值得關注的 6 大 SaaS 趨勢

已發表: 2022-11-21當它在 1990 年代首次出現時,軟件即服務 (SaaS) 是一種在預算緊張的情況下合理化軟件購買的方法。

無力擁有和維護昂貴的內部部署軟件的企業現在能夠從雲應用程序租用相同的功能——減去維護負擔。

從那時起,SaaS 業務隨著雲技術的發展而擴展到整個戰略業務設計師行業。 如今,80% 的公司至少使用一種 SaaS 應用程序,並繼續將其擴展勢頭注入平台即服務 (PaaS) 和基礎設施即服務 (IaaS) 等新流中。

為了在過去七年保持其 500% 的增長並證明其 7.2 倍估值倍數(私有 SaaS)相對於其年度經常性收入 (ARR) 的合理性,SaaS 行業需要保持潛在的創新精神。

SaaS 平台曾經擾亂了從事軟件採購的業務,現在必鬚髮現並重新發現吸引客戶的新方法,並轉變他們對能力增強的看法。

本文討論了塑造雲技術及其客戶未來的一些最新和值得注意的 SaaS 趨勢。

SaaS 定價正變得更加民主

James Clear 在區分目標和系統時並沒有明確談論 SaaS 公司,但他本可以如此。 SaaS 造成的持續和系統性破壞超出了其轉變軟件購買和定價的目標。 由於缺乏更好的對手,它現在正在破壞自己。

到 2028 年,SaaS 業務收入預計將達到 7165.2 億美元左右,自 2021 年以來以 27.5% 的複合年增長率 (CAGR) 增長。與任何不斷擴大的競爭市場一樣,客戶已經被各種選擇寵壞了。 SaaS 正在應對定價的新常態,並正在進行新的價值成本調整。

從成本效益採購轉向基於價值的採購

新 SaaS 平台的興起和更多競爭者正在將力量平衡從 SaaS 提供商轉移到 SaaS 買家。 SaaS 市場中的買家在給供應商主動影響其決策的機會之前,會積極地進行偵察、比較、評估和決定。

信息訪問、評估和比較的日益民主化現在使買家能夠在與供應商接洽之前完成購買過程。 不斷發展新的收入策略(分層訂閱定價或收取超額費用)以從潛在客戶那裡獲取未開發的價值,這進一步表明定價模型在 SaaS 購買決策中發揮著重要作用。

如果沒有前期價值與成本的一致性,您甚至可能在與潛在客戶進行第一次接觸之前就失去了機會。 另一方面,以客戶為導向的定價直接影響銷量。

雖然分層訂閱定價通過允許客戶根據他們的需要選擇套餐打破了一些障礙,但它仍然留下了擔憂的空間,因為它迫使他們在合同期內承擔費用——無論他們從該工具中產生了多少價值.

因此,SaaS 行業正在轉向更加定制化的基於使用情況的定價 (UBP) 收入模型,以擴大准入門檻並帶來更好的價格價值一致性。

根據 OpenView Partners 的數據,到 2021 年,45% 的 SaaS 公司擁有某種形式的 UBP,到 2020 年這一比例超過 34%。Chargebee 的一項內部研究預計,到 2023 年,SaaS 軟件商家的採用率將增長到 56%。

雖然仍然是一個不斷發展的收入模型,但基於使用或價值的定價通過將花費的錢與使用產品獲得的價值直接掛鉤,從而消除了非生產性的客戶支出。 企業還可以將定價作為增長槓桿和可持續的客戶獲取策略。

基於價值的定價通過戰略 SaaS 開發找到證據

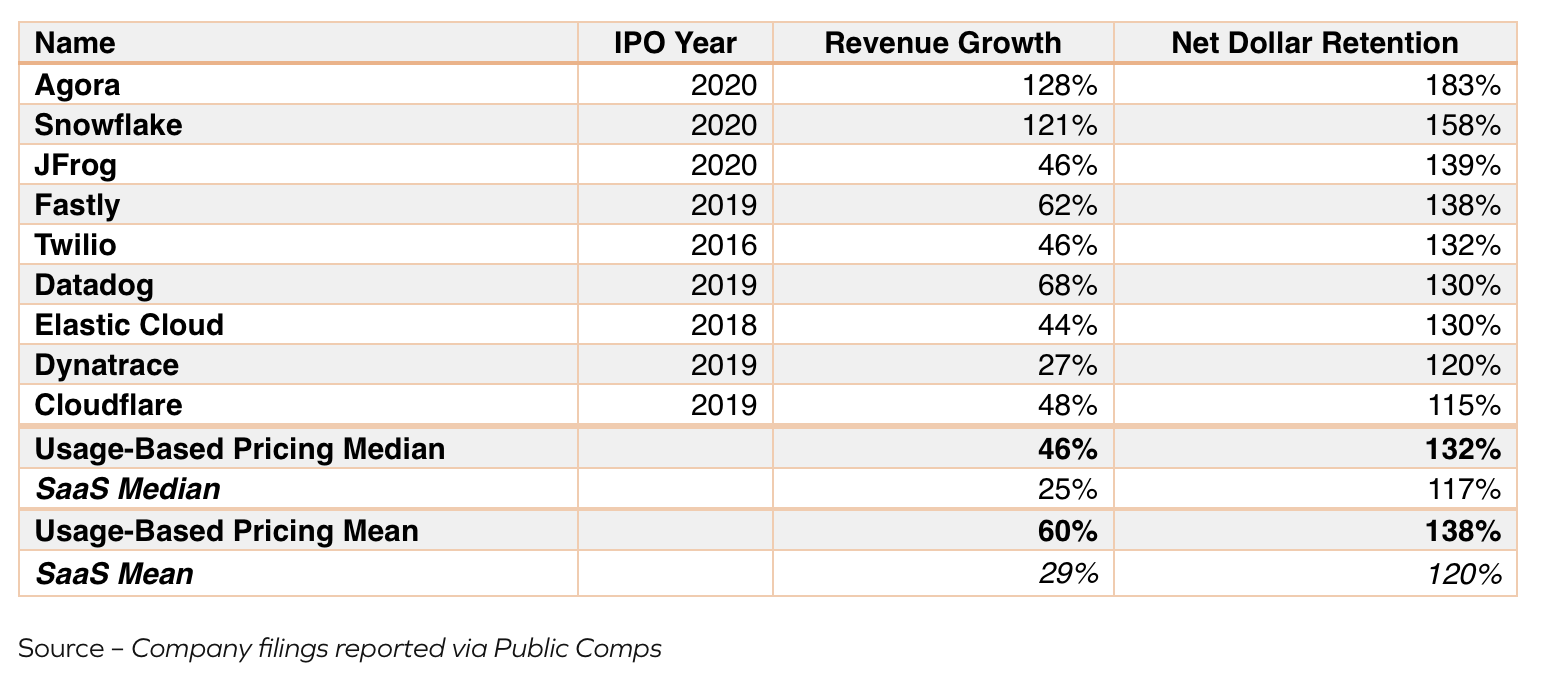

基於價值的定價是繼基於座位的定價之後第二受歡迎的收入模式。 初創公司和大型 SaaS 公司,如 Datadog 和 Twilio,都採用了基於使用的定價。 以下是基於公共使用的 SaaS 的收入增長和淨美元保留率 (NDR)。

來源: Insight Partners

通過消除慣性成本——儘管不使用產品也會產生費用——消費定價的 SaaS 還可以最大限度地降低客戶退出的風險,從而維持關係。 採用面向 UBP 的 SaaS 模型的公司通常表現出 120% 的更高淨美元保留率,平均比傳統同行高出約 10%。

基於價值的定價將繼續作為綜合功能運作

儘管越來越多地採用消費定價,但由於分層定價能夠帶來可預測的收入,因此在 SaaS 市場中仍然普遍存在。

SaaS 初創公司和大公司現在正在適應混合訂閱 + 消費定價模式,以實現兩全其美。 使用這種組合,客戶仍然可以選擇一個訂閱層,但他們不必在超過預設限制時升級。 相反,他們可以為使用的額外資源支付超額費用。

混合收入模式通過使訂閱層內的使用流暢來解釋更好的客戶體驗。 它幫助 SaaS 公司使收入可預測,同時允許從季節性和不頻繁的用戶中獲利。

SaaS 正在規範人工智能

桑達爾·皮查伊 (Sundar Pichai) 稱人工智能 (AI) 比火的發現更深刻,誠然,這有點崇高,但並非完全沒有道理。

儘管最初擔心預測算法不穩定,但人工智能市場正在穩步增長,預計到 2027 年收入將達到約 7337 億美元。頂級玩家、社交媒體工具、聊天機器人、分析軟件和新興技術正在使用AI 和機器學習 (ML) 可簡化複雜任務並自動執行冗餘工作。

SaaS 中 AI 的未來是共生增長

SaaS 和 AI 有著共生關係。 雖然他們的開發提供了更好的定制和細微的解決方案,但 SaaS 產品還為 AI 和 ML 提供了一個更大、更專注的群體來識別、分析、交互和學習。 多個企業及其敏感用例為 AI 提供了改進所需的數據量和復雜性。

為預測行為分析積累的數據現在有助於自動化客戶關係管理 (CRM) 豐富、聊天機器人自動化、客戶界面個性化、客戶細分和流失預測。

收集匿名收入信息並通過 AI 和 ML 模塊運行它還有助於訂閱業務預測現金流和收入渠道。 大多數訂閱指標跟踪器在其分析儀表板中部署某種形式的 AI 或 ML,以更有效地衡量成功。

API 使 SaaS 部署更加敏捷

SaaS 的作用是簡化業務流程。 假設 SaaS 購買者將滿足於延長的實施週期或調整以花費開發人員時間進行集成,這會進一步延遲實現價值的時間,這是違反直覺的。

它冒著將潛在客戶流失到更敏捷的平台的風險,迫使 SaaS 企業減少軟件部署時間。 根據行業估計,今天的平均部署時間為 7 小時,比十年前的 54 小時大幅縮短,這主要是受應用程序編程接口 (API) 集成的推動。

MarketsandMarkets Research 發現,目前價值 45 億美元的 API 市場繼續增長並影響 SaaS 購買,預計到 2027 年將達到 137 億美元(複合年增長率為 25.1%)。

簡單的 API 調用可以使新軟件輕鬆與現有技術堆棧集成,但它也有助於使他們的產品路線圖更加流暢,並使未來的 SaaS 購買決策更加靈活。

向 API 主導的 SaaS 的轉變也導致了無代碼功能的發展,有助於提高現代前端的效率並縮短業務運營周轉時間。

從階躍變化到過程干預

APIs 開始嚴格地支持一個工具或系統與技術堆棧中的其他工具或系統之間的通信。 但是,它現在在 SaaS 生態系統中發現了越來越多的應用程序。

API 在管理數據訪問、上下文搜索和市場應用程序過濾方面發揮著越來越大的作用,作為跟踪消費計費模型中使用情況的變量,以及通過將軟件或應用程序與第三方服務器斷開鏈接(而不是擁有它們連接到 API 層)。

對於 SaaS 業務,客戶保留現在是增長軸

隨著世界在通脹壓力和衰退擔憂之間搖擺不定,客戶希望減少可自由支配的支出。 企業同時開始嘗試盡量減少管理費用——這一決定突然緩和了 COVID-19 大流行開始後不久發現的腎上腺素激增的 SaaS。

隨著資本變得昂貴和稀缺,SaaS 企業更加註重成本。 他們中的大多數人正在將重點轉移到加強現有關係、留住客戶以及通過追加銷售來增加他們的生命週期價值 (LTV),以此作為增加收入的一種方式。 行業基準表明,留住客戶的成本至少比獲得新客戶的成本低五倍。

據貝恩公司稱,保留率提高 5% 也可以使總收入提高 95%。 現在的重點是留住客戶而不是獲得新客戶。

SaaS 正在利用自動化使客戶保留與情境相關

傳統上,SaaS 中的保留策略主要圍繞靜態折扣價格。 雖然這有助於轉移一些客戶,但無法保證客戶在優惠(額外免費一個月、明年 25% 的折扣等)到期時不會取消。

為了在未來防止客戶流失,SaaS 需要確定客戶保留的真正價值。 這需要了解哪些客戶值得保存,並根據他們的使用模式和詳細信息進一步細分。

通過將人工智能與 SaaS 分析相結合,整個行業現在完全可以為 SaaS 業務提供先進的功能,例如:

- 自動識別客戶價值。

- 根據年度合同價值 (ACV)、關係期限和產生的收入等屬性進行高級客戶細分。

- 基於行為模式的流失風險檢測。

- 基於取消原因的個性化優惠。

- 自動“贏回”工作流程以重新定位流失的客戶。

現在,所有這些都有助於 SaaS 企業構建一個保留生態系統,該生態系統可以將取消客戶的保留與調用 CRM 以及使用電子郵件管理來啟動客戶贏回週期並展示更好的價值聯繫起來。

SaaS 市場整合將催生新的品類領導者

SaaS 行業建立在自由市場和多租戶原則之上。 例如,使用 Salesforce 並不限制企業使用 HubSpot 或 Zoho。 如果沒有對競爭工具的典型限制,構建壟斷環境的可能性就會受到限制。

然而,為了增加他們的淨服務市場,參與者也在其他功能開發方面相互競爭。 這意味著收購較小的 SaaS 企業以吸收更多功能並擴大市場份額,而不是從頭開始構建它們。

更成熟的 SaaS 業務的收購和相應的功能演變通常為能夠服務於整個細分市場或功能的全漏斗 SaaS 應用程序或超級應用程序讓路。 相比之下,被收購的較小的 SaaS 企業利用其新母公司的資源池來訪問更廣泛的客戶群。

對於較小的 SaaS,不斷上升的 SGA 帶來生存壓力

對於新玩家來說,來自風險投資的資金更具挑戰性,因為他們與更老牌的玩家直接競爭。 與此同時,在 CRM 或銷售支持等成熟的雲技術市場中,銷售、一般和管理成本 (SGA) 繼續上升,限制了它們與企業 SaaS 競爭的能力。

與人們普遍對 SaaS 利潤率持樂觀態度相反,麥肯錫的分析發現,只有不到三分之一的 SaaS 公司達到了 40 法則,即收入增長率和利潤率的總和應該超過 40%。 更少的人仍然設法維持它。

因此,較小的參與者需要繼續投資於功能、敏捷性和開發,以便有機會與較大的競爭對手競爭。 但這幾乎沒有盈利空間。 為了生存,在這些飽和的 SaaS 市場中,較小的參與者將收購視為退出和利用其收購方龐大的俘虜受眾群的一種手段。

對於較大的 SaaS 企業來說,整合既是一種增長也是一種戰略槓桿

對於企業 SaaS,整合的好處有兩個方面。 市場整合是更好地進行成本管理的有效途徑。 儘管如此,成熟的 SaaS 公司收購年輕的同行作為軟件開發和功能擴展的更快途徑,而不是在內部構建能力。 它不僅可以幫助他們增加淨可尋址市場,還可以通過追加銷售提高 ACV。

在企業價值或收入最高的 SaaS 公司中,前四分之一的收入增長速度是後四分之一的 3.5 倍,這使得多年來的估值差距更加不成比例。

結果是 Kafka 式轉變為完全不同的野獸——本質上是超級 SaaS 應用程序的新一代云服務。

Zoom 收購了 Five9,儘管最初有股東的反對,但還是為了進軍價值 240 億美元的聯絡中心市場。 由於思科、亞馬遜的 AWS 和 Twilio 等先前存在的競爭對手,他們的收購是可以理解的。

另一方面,當 Salesforce 收購 Slack 時,它在其客戶交互堆棧之上獲得了急需的通信層。 與此同時,Slack 在與 Microsoft Teams 的競爭中找到了更多優勢。

這種整合也在向高端市場轉移,部分原因是多年來 SaaS 估值不斷上升,以及企業 SaaS 軟件解決方案在一些成熟市場的收入機會正在觸及天花板。

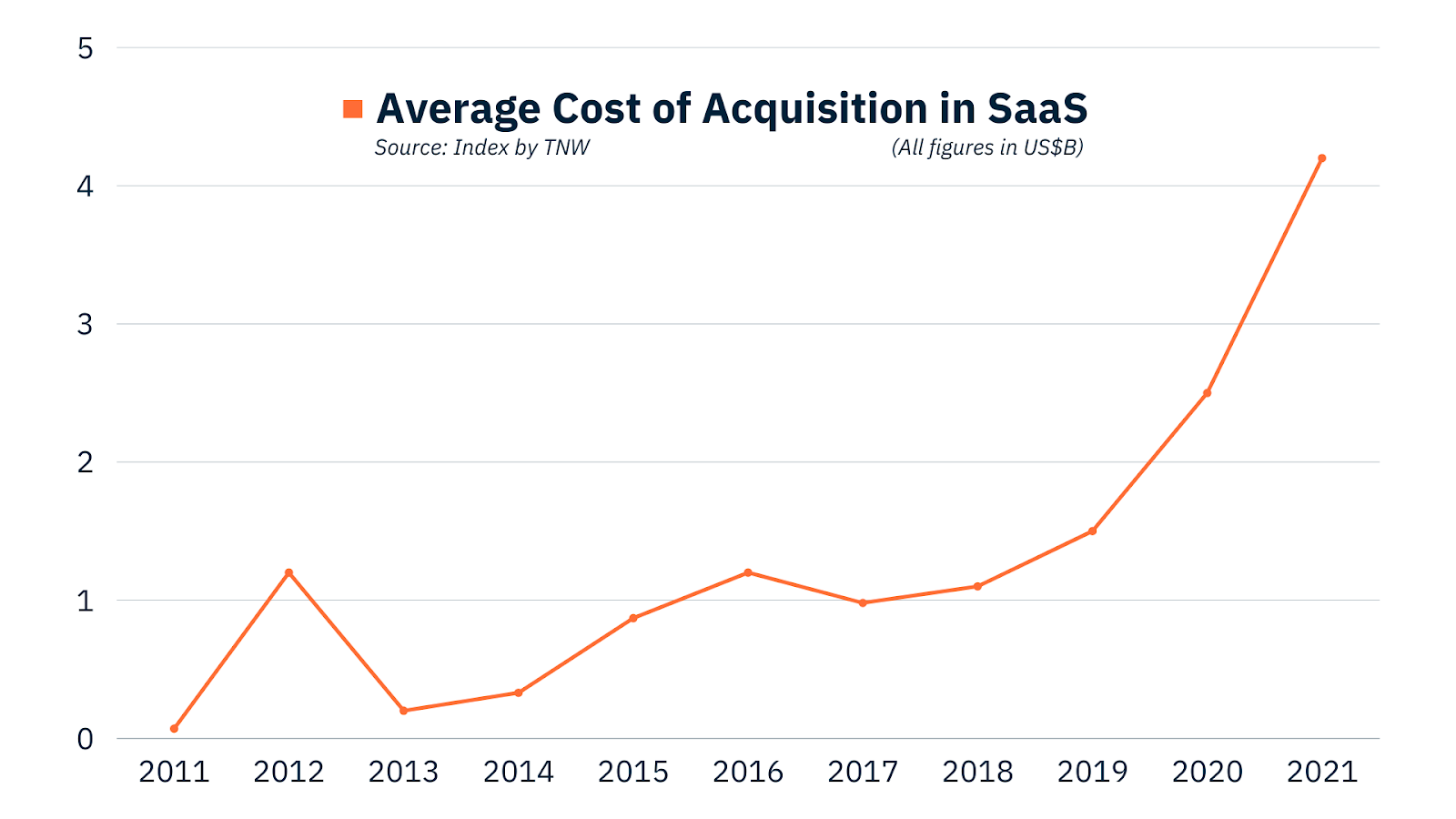

SaaS 行業中較大的參與者正在收購較小的企業作為擴展其能力的手段,從而增加了多年來的 SaaS 收購成本。 估值上漲也像徵著 SaaS 行業本身正在以極快的速度增長。

資料來源: TNW 指數

由 Covid 轉換,按價值標準化:垂直 SaaS 將繼續存在

隨著大流行病推動大多數行業跨越數字採用牆,新時代的 SaaS 企業在為利基垂直行業或行業構建產品或解決方案方面找到了概念證明。

他們沒有為銷售和營銷等特定業務功能增加價值,而是解決了醫療保健、汽車和出版等特定市場中的特定痛點。

現有垂直 SaaS 公司的數量在 2020 年至 2021 年間增長了至少 28%,並且可能會繼續擴大。 Toast、Procore 和 Blend 的成功,以及 ServiceTitan 將於 2022 年進行 180 億美元 IPO 的傳言,進一步證明了垂直 SaaS 商業模式的巨大可能性。

投資者對垂直 SaaS 的興趣增加

與傳統的 SaaS 玩家不同,垂直 SaaS 正在從不成熟的市場中獲利。 由於特定行業的雲服務的可用性仍然很低,風險資本家希望在早期的增長浪潮中乘風破浪,而不是在更成熟的市場中收穫收益。

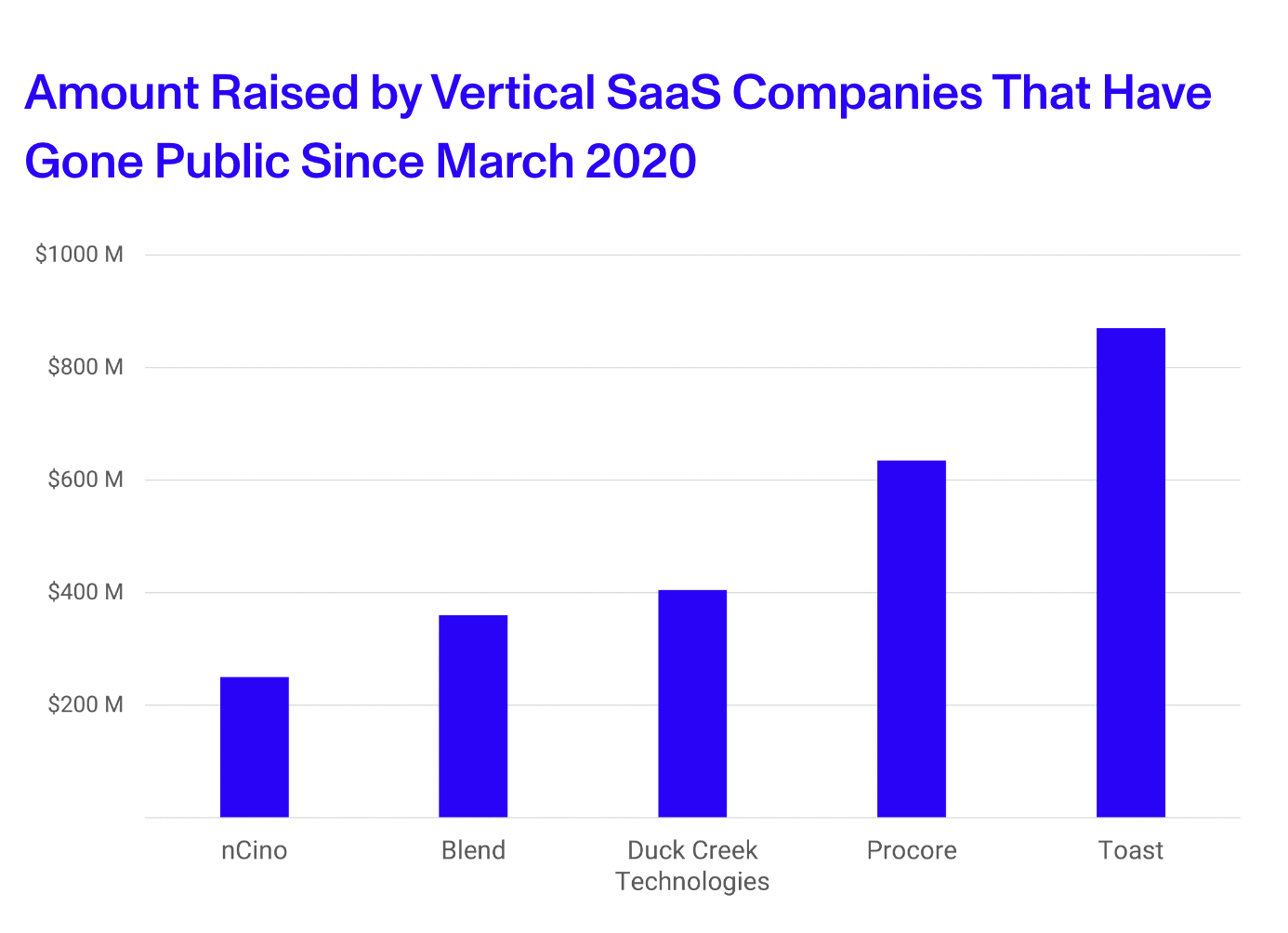

垂直 SaaS 行業隨著投資者和風險資本家的興趣不斷增加而不斷發展。 自 2020 年以來,公共垂直 SaaS 公司繼續籌集更多資金。

來源:分形

反過來,新的資本湧入將導致更多針對未解決的利基市場的利基參與者的崛起。 由於他們與較少的參與者競爭,因此垂直 SaaS 比水平 SaaS 具有個性化優勢,使客戶關係更具吸引力。 它可以利用這些深厚的關係,通過追加銷售或產品升級來提高平均合同價值 (ACV),這將為未來幾年的增長留下足夠的空間。

SaaS 之於軟件行業就像工業革命之於勞動力市場

只要有新興技術和創造價值的機會,SaaS 改變市場的趨勢就會繼續——要么通過市場創新,要么通過鼓勵新的移動優先服務交付的渠道創新。 這也許是該行業的內在精神:對慣性的抵制通常伴隨著多年的高速增長。

軟件安全、API 和數據管理工具等的增長證明,就像之前的工業革命一樣,SaaS 也將催生新的業務和收入模式。 這是一個自我實現的循環,創新橫向擴展以支持行業對流程中斷的渴望。 歷史確實具有重複的魅力。

愛趨勢? 使用全新的 G2 市場情報,與您的買家一起深入了解您的行業中正在發生的事情。