Die 6 wichtigsten SaaS-Trends, die Sie 2023 im Auge behalten sollten

Veröffentlicht: 2022-11-21Als es in den 1990er Jahren zum ersten Mal auf den Markt kam, war Software-as-a-Service (SaaS) ein Mittel, um Softwarekäufe innerhalb eines knappen Budgets zu rationalisieren.

Unternehmen, die es sich nicht leisten konnten, teure On-Premise-Software zu besitzen und zu warten, konnten jetzt die gleiche Funktionalität – abzüglich des Wartungsaufwands – von einer Cloud-Anwendung mieten.

Seitdem haben sich SaaS-Unternehmen mit der sich entwickelnden Cloud-Technologie zu einer ganzen Branche strategischer Geschäftsdesigner entwickelt. Achtzig Prozent der Unternehmen nutzen heute mindestens eine SaaS-Anwendung und speisen die Dynamik ihrer Expansion weiterhin in neue Streams wie Platform-as-a-Service (PaaS) und Infrastructure-as-a-Service (IaaS).

Um ihr Wachstum von 500 % in den letzten sieben Jahren aufrechtzuerhalten und ihren durchschnittlichen 7,2-fachen Bewertungsmultiplikator (für privates SaaS) gegenüber ihren jährlichen wiederkehrenden Einnahmen (ARR) zu rechtfertigen, muss die SaaS-Branche den zugrunde liegenden Innovationsgeist am Leben erhalten.

Nachdem SaaS-Plattformen einst die Unternehmen, die sich mit dem Softwareeinkauf beschäftigten, gestört haben, müssen sie nun neue Wege entdecken und wiederentdecken, um Kunden anzuziehen und ihre Denkweise über die Verbesserung der Fähigkeiten zu verändern.

In diesem Artikel werden einige der neuesten und bemerkenswertesten SaaS-Trends erörtert, die die Zukunft von Cloud-Technologien und deren Kunden prägen.

Die SaaS-Preisgestaltung wird demokratischer

James Clear sprach nicht explizit von SaaS-Unternehmen, als er zwischen Zielen und Systemen unterschied, aber er hätte es tun können. Die anhaltende und systemische Störung, die SaaS verursachte, wuchs über sein Ziel hinaus, den Kauf und die Preisgestaltung von Software zu transformieren. In Ermangelung eines besseren Gegners stört es sich jetzt selbst.

Der Umsatz des SaaS-Geschäfts wird bis 2028 voraussichtlich etwa 716,52 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,5 % seit 2021 entspricht. Wie jeder expandierende Wettbewerbsmarkt haben die Kunden die Qual der Wahl. Saas kämpft mit einer neuen Normalität bei der Preisgestaltung und durchläuft eine neue Neuausrichtung des Wert-Kosten-Verhältnisses.

Übergang von kostengünstigen zu wertorientierten Einkäufen

Der Aufstieg neuer SaaS-Plattformen und mehr Wettbewerber verschieben die Machtverhältnisse von SaaS-Anbietern zu SaaS-Käufern. Käufer im SaaS-Markt suchen, vergleichen, bewerten und entscheiden aktiv, bevor sie Anbietern eine aktive Chance geben, ihre Entscheidungen zu beeinflussen.

Die zunehmende Demokratisierung des Zugangs zu Informationen, Bewertungen und Vergleichen ermöglicht es Käufern jetzt, den Kaufprozess abzuschließen, bevor sie überhaupt einen Anbieter beauftragen. Die Entwicklung neuer Umsatzstrategien (gestaffelte Abonnementpreise oder Gebührenüberschreitungen), um ungenutzten Wert von Interessenten zu erfassen, zeigt weiter, dass Preismodelle eine wichtige Rolle bei SaaS-Kaufentscheidungen spielen.

Ohne eine Vorab-Wert-Kosten-Ausrichtung verpassen Sie möglicherweise Gelegenheiten, bevor Sie überhaupt den ersten Kontakt mit einem potenziellen Kunden herstellen. Andererseits wirkt sich eine kundenorientierte Preisgestaltung direkt auf die Verkaufsmengen aus.

Während gestaffelte Abonnementpreise einige Barrieren beseitigten, indem sie es Kunden ermöglichten, Pakete je nach ihren Bedürfnissen auszuwählen, lässt sie dennoch Raum für Bedenken, da sie sie dazu zwingen, sich über einen Vertragszeitraum zu Ausgaben zu verpflichten – unabhängig davon, wie viel Wert sie aus dem Tool generieren .

Infolgedessen migriert die SaaS-Branche zum individuelleren Ertragsmodell der nutzungsbasierten Preisgestaltung (UBP), um den Zugang zum Einstieg zu erweitern und eine bessere Preis-Wert-Angleichung zu erreichen.

Laut OpenView Partners hatten 45 % der SaaS-Unternehmen im Jahr 2021 eine Form von UBP, über 34 % im Jahr 2020. Eine interne Studie von Chargebee geht davon aus, dass die Akzeptanzrate bei SaaS-Softwarehändlern bis 2023 auf 56 % steigen wird.

Obwohl es sich immer noch um ein sich entwickelndes Ertragsmodell handelt, beseitigt die nutzungs- oder wertbasierte Preisgestaltung unproduktive Kundenausgaben, indem sie das ausgegebene Geld direkt an den durch die Nutzung des Produkts gewonnenen Wert koppelt. Unternehmen können Pricing auch als Wachstumshebel und nachhaltige Kundengewinnungsstrategie nutzen.

Wertbasierte Preisgestaltung findet Beweis durch strategische SaaS-Entwicklung

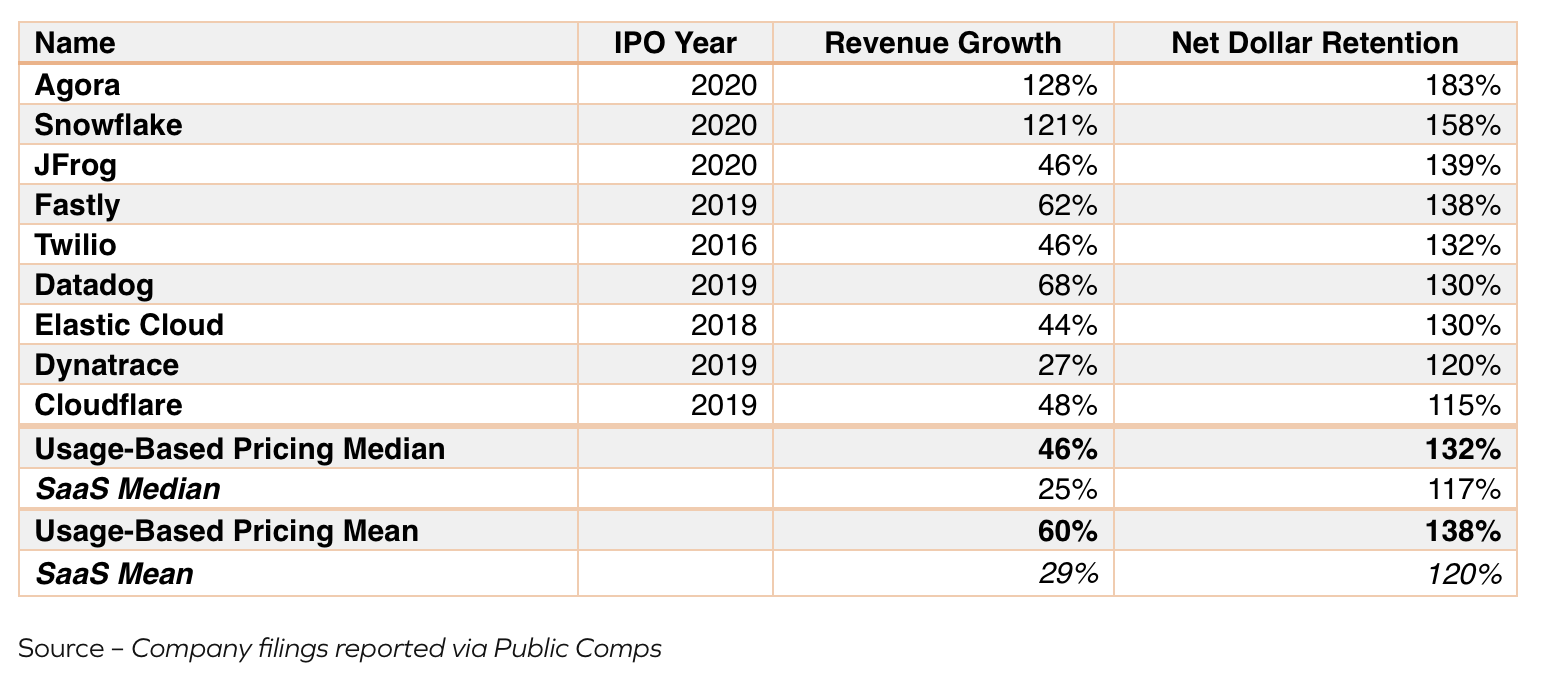

Die wertbasierte Preisgestaltung ist nach der platzbasierten Preisgestaltung das zweitbeliebteste Erlösmodell. Startups und größere SaaS-Unternehmen wie Datadog und Twilio haben nutzungsbasierte Preise eingeführt. Hier sind Umsatzwachstum und NDR-Raten (Net Dollar Retention) für öffentlich nutzungsbasiertes SaaS.

Quelle: Insight-Partner

Durch den Wegfall der Trägheitskosten – Kosten trotz Nichtnutzung eines Produkts – minimiert verbrauchspreisbasiertes SaaS auch das Risiko von Kundenabgängen und trägt so zur Aufrechterhaltung von Beziehungen bei. Unternehmen, die UBP-orientierte SaaS-Modelle einsetzen, weisen in der Regel höhere Netto-Dollar-Einbehaltungsraten von 120 % auf, was im Durchschnitt etwa 10 % höher ist als bei ihren traditionellen Konkurrenten.

Value Based Pricing wird weiterhin als integrative Funktion fungieren

Trotz der zunehmenden Einführung von Verbrauchspreisen bleibt die gestaffelte Preisgestaltung auf dem SaaS-Markt allgegenwärtig, dank ihrer Fähigkeit, vorhersehbare Einnahmen zu erzielen.

SaaS-Startups und größere Unternehmen gewöhnen sich jetzt an ein gemischtes Abonnement- und Verbrauchspreismodell, um das Beste aus beiden Welten zu erhalten. Mit dieser Kombination können Kunden immer noch eine Abonnementstufe auswählen, müssen aber nicht aufsteigen, wenn sie ihre voreingestellten Limits überschreiten. Stattdessen können sie Überschüsse auf die zusätzlich verwendete Ressource zahlen.

Das Blended-Revenue-Modell sorgt für bessere Kundenerlebnisse, indem es die Nutzung selbst innerhalb der Abonnementstufen fließend macht. Es hilft SaaS-Unternehmen, Einnahmen vorhersehbar zu machen und gleichzeitig saisonale und seltene Benutzer zu Geld zu machen.

SaaS normalisiert künstliche Intelligenz

Sundar Pichai nannte die künstliche Intelligenz (KI) tiefgreifender als die Entdeckung des Feuers, was zugegebenermaßen etwas hochtrabend ist, aber nicht ganz ohne Grund.

Trotz der anfänglichen Bedenken hinsichtlich wackeliger Vorhersagealgorithmen wächst der KI-Markt stetig und erwartet bis 2027 einen Umsatz von etwa 733,7 Milliarden US-Dollar. Over-the-Top-Player, Social-Media-Tools, Chatbots, Analysesoftware und aufstrebende Technologien nutzen KI und maschinelles Lernen (ML), um komplexe Aufgaben zu vereinfachen und redundante Arbeit zu automatisieren.

Die Zukunft für KI in SaaS ist symbiotisches Wachstum

SaaS und KI teilen eine symbiotische Beziehung. Während ihre Entwicklungen eine bessere Anpassung und nuancierte Lösungen bieten, geben SaaS-Produkte KI und ML auch eine größere, fokussiertere Gruppe, um sie zu identifizieren, zu analysieren, mit ihnen zu interagieren und von ihnen zu lernen. Mehrere Unternehmen und ihre sensiblen Anwendungsfälle bieten der KI das Datenvolumen und die Komplexität, die sie zur Verbesserung benötigt.

Daten, die für prädiktive Verhaltensanalysen gesammelt werden, helfen jetzt dabei, die Anreicherung des Kundenbeziehungsmanagements (CRM), die Chatbot-Automatisierung, die Personalisierung von Kundenschnittstellen, die Kundensegmentierung und die Abwanderungsvorhersage zu automatisieren.

Das Sammeln anonymisierter Umsatzinformationen und deren Ausführung durch ein KI- und ML-Modul hilft Abonnementunternehmen auch dabei, den Cashflow und die Umsatzpipeline vorherzusagen. Die meisten Abonnementmetrik-Tracker setzen eine Form von KI oder ML in ihrem Analyse-Dashboard ein, um die Erfolgsmessung effizienter zu gestalten.

API macht die SaaS-Bereitstellung agiler

Die Rolle von SaaS besteht darin, Geschäftsprozesse zu vereinfachen. Es ist nicht intuitiv anzunehmen, dass SaaS-Käufer sich mit verlängerten Implementierungszyklen zufrieden geben oder sich darauf einstellen, Entwicklerstunden in Integrationen zu investieren, die die Time-to-Value weiter verzögern.

Es besteht die Gefahr, potenzielle Kunden an agilere Plattformen zu verlieren, was SaaS-Unternehmen dazu zwingt, die Softwarebereitstellungszeit zu verkürzen. Branchenschätzungen zufolge beträgt die durchschnittliche Bereitstellungsdauer heute 7 Stunden, deutlich weniger als 54 Stunden vor zehn Jahren, was hauptsächlich auf die Integration von Anwendungsprogrammierschnittstellen (API) zurückzuführen ist.

MarketsandMarkets Research stellte fest, dass der API-Markt, der derzeit auf 4,5 Milliarden US-Dollar geschätzt wird, weiter wächst und den SaaS-Kauf beeinflusst und bis 2027 voraussichtlich 13,7 Milliarden US-Dollar erreichen wird (bei einer CAGR von 25,1 %).

Einfache API-Aufrufe können neue Software leicht in einen bestehenden Tech-Stack integrieren, aber es hilft auch, ihre Produkt-Roadmap flüssiger und zukünftige SaaS-Kaufentscheidungen flexibler zu machen.

Die Umstellung auf API-geführtes SaaS hat auch zu Entwicklungen bei No-Code-Funktionen geführt, die dazu beitragen, moderne Front-Ends effizienter zu machen und die Bearbeitungszeit für den Geschäftsbetrieb zu verkürzen.

Vom Step-Change zum Prozesseingriff

APIs begannen ausschließlich, die Kommunikation zwischen einem Tool oder System und dem Rest im Tech-Stack zu ermöglichen. Es findet jedoch jetzt eine wachsende Zahl von Anwendungen innerhalb des SaaS-Ökosystems.

APIs spielen eine wachsende Rolle bei der Steuerung des Datenzugriffs, der kontextbezogenen Suche und Filterung für Marktplatzanwendungen, als Variablen zur Verfolgung der Nutzung in Verbrauchsabrechnungsmodellen und als Sicherheitsebene, indem sie Software oder Anwendungen von Drittanbieterservern trennen (anstatt sie verbinden sich mit der API-Schicht).

Für SaaS-Unternehmen ist die Kundenbindung jetzt eine Wachstumsachse

Da die Welt zwischen Inflationsdruck und Rezessionsängsten schwankt, möchten die Kunden ihre diskretionären Ausgaben einschränken. Gleichzeitig versuchen Unternehmen, die Gemeinkosten zu minimieren – eine Entscheidung, die den Adrenalinschub, den SaaS kurz nach Beginn der COVID-19-Pandemie erlebt, plötzlich dämpft.

Da Kapital immer teurer und knapper wird, sind SaaS-Unternehmen kostenbewusster. Die meisten von ihnen verlagern ihren Fokus auf die Stärkung bestehender Beziehungen, die Bindung von Kunden und die Steigerung ihres Lebenszeitwerts (LTV) durch Upsells, um den Umsatz zu steigern. Branchen-Benchmarks zeigen, dass es mindestens fünfmal günstiger ist, Kunden zu halten als neue zu gewinnen.

Laut Bain & Co kann eine Verbesserung der Kundenbindung um 5 % auch zu einer Verbesserung des Gesamtumsatzes um bis zu 95 % führen. Der Fokus liegt derzeit darauf, Kunden zu halten, statt neue Kunden zu gewinnen.

SaaS nutzt die Vorteile der Automatisierung, um die Kundenbindung kontextbezogen zu gestalten

Traditionell drehten sich die Aufbewahrungsstrategien in SaaS hauptsächlich um statische Rabattpreise. Während dies dazu beitrug, einige Kunden abzulenken, gab es keine Möglichkeit zu garantieren, dass der Kunde nicht kündigen würde, wenn die Vorteile (ein zusätzlicher kostenloser Monat, ein Rabatt von 25 % für das nächste Jahr usw.) ablaufen.

Um zukunftssicher gegen Kundenabwanderung zu sein, muss SaaS den wahren Wert der Kundenbindung identifizieren. Dazu gehört es, zu verstehen, welche Kunden es wert sind, gespeichert zu werden, und sie basierend auf ihren Nutzungsmustern und -details weiter zu segmentieren.

Durch die Verschmelzung von künstlicher Intelligenz mit SaaS-Analysen arbeitet eine ganze Branche jetzt ausschließlich daran, SaaS-Unternehmen fortschrittliche Fähigkeiten bereitzustellen, wie zum Beispiel:

- Automatisierte Ermittlung des Kundenwerts.

- Erweiterte Kundensegmentierung basierend auf Eigenschaften wie jährlichen Vertragswerten (ACVs), Beziehungslaufzeiten und generierten Einnahmen.

- Abwanderungsrisikoerkennung basierend auf Verhaltensmustern.

- Personalisierte Angebote basierend auf Stornierungsgründen.

- Automatisierte „Win-Back“-Workflows, um abgewanderte Kunden erneut anzusprechen.

All dies hilft SaaS-Unternehmen jetzt beim Aufbau eines Retention-Ökosystems, das die Retention für kündigende Kunden kontextualisieren, CRMs aufrufen und E-Mail-Management nutzen kann, um Kundenrückgewinnungszyklen zu initiieren und einen besseren Wert zu erzielen.

Die SaaS-Marktkonsolidierung wird neue Branchenführer hervorbringen

Die SaaS-Branche basiert auf den Prinzipien des freien Marktes und der Mandantenfähigkeit. Beispielsweise schränkt die Verwendung von Salesforce Unternehmen nicht daran ein, HubSpot oder Zoho zu verwenden. Ohne die typischen Begrenzer konkurrierender Tools ist die Möglichkeit, ein monopolistisches Umfeld aufzubauen, begrenzt.

Um jedoch ihren Netto-Wartungsmarkt zu vergrößern, konkurrieren die Spieler auch bei der Entwicklung zusätzlicher Funktionen miteinander. Anstatt sie von Grund auf neu aufzubauen, bedeutet dies, kleinere SaaS-Unternehmen zu erwerben, um zusätzliche Fähigkeiten zu absorbieren und Marktanteile zu gewinnen.

Die Akquisition und dementsprechend die Weiterentwicklung von Funktionen durch reifere SaaS-Unternehmen machen oft Platz für Full-Funnel-SaaS-Anwendungen oder Super-Apps, die in der Lage sind, ein ganzes Segment oder eine ganze Funktion zu bedienen. Im Gegensatz dazu nutzen kleinere SaaS-Unternehmen, die übernommen werden, den Ressourcenpool ihrer neuen Muttergesellschaft, um Zugang zu einer breiteren Kundenbasis zu erhalten.

Bei kleineren SaaS erhöhen steigende SGAs den Überlebensdruck

Für neue Spieler ist Geld aus Risikokapital eine größere Herausforderung, da sie in direkter Konkurrenz zu etablierten Spielern stehen. Gleichzeitig steigen die Vertriebs-, allgemeinen und Verwaltungskosten (SGAs) in etablierten Cloud-Technologiemärkten wie CRM oder Sales Enablement weiter an, was ihre Fähigkeit einschränkt, mit Enterprise SaaS zu konkurrieren.

Im Gegensatz zum weit verbreiteten Optimismus in Bezug auf SaaS-Margen stellt die McKinsey-Analyse fest, dass kaum ein Drittel aller SaaS-Unternehmen die Regel von 40 erreichen, die besagt, dass die kombinierte Umsatzwachstumsrate und Gewinnspanne mehr als 40 % betragen sollte. Noch weniger schaffen es, sie aufrechtzuerhalten.

Kleinere Spieler müssen also weiterhin in Funktionen, Agilität und Entwicklung investieren, um gegen die größeren Konkurrenten eine Chance zu haben. Aber das lässt wenig Spielraum für Profitabilität. Um zu überleben, sehen kleinere Akteure in diesen gesättigten SaaS-Märkten Akquisitionen als Mittel zum Ausstieg und zur Erschließung der großen gefangenen Zielgruppe ihrer Käufer.

Für größere SaaS-Unternehmen ist die Konsolidierung sowohl ein Wachstumsfaktor als auch ein strategischer Hebel

Für Unternehmens-SaaS sind die Vorteile der Konsolidierung zweigleisig. Die Marktkonsolidierung ist ein effektiver Weg zu einem besseren Kostenmanagement. Dennoch erwerben reife SaaS-Unternehmen jüngere Konkurrenten als schnelleren Weg zur Softwareentwicklung und Funktionserweiterung, anstatt Fähigkeiten intern aufzubauen. Es hilft ihnen nicht nur, ihren netto adressierbaren Markt zu vergrößern, sondern steigert auch ACVs durch Upselling.

Das oberste Quartil der SaaS-Unternehmen mit dem robustesten Unternehmenswert oder Umsatz generiert ein 3,5-mal schnelleres Umsatzwachstum als das untere Quartil, wodurch die Bewertungslücke im Laufe der Jahre viel unverhältnismäßiger wird.

Das Ergebnis ist eine Kafka-ähnliche Transformation in ein völlig anderes Biest – eine neue Generation von Cloud-Diensten, die im Wesentlichen Super-SaaS-Apps sind.

Zoom kaufte Five9 trotz anfänglichem Widerstand der Aktionäre, um in einen 24-Milliarden-Dollar-Contact-Center-Markt zu expandieren. Ihre Übernahme ist aufgrund bereits bestehender Konkurrenten wie Cisco, Amazons AWS und Twilios verständlich.

Andererseits erhielt Salesforce mit der Übernahme von Slack eine dringend benötigte Kommunikationsebene zusätzlich zu seinem Kundeninteraktions-Stack. Gleichzeitig fand Slack mehr Stärke im Wettbewerb mit Microsoft Teams.

Diese Konsolidierung bewegt sich auch nach oben, zum Teil aufgrund steigender SaaS-Bewertungen im Laufe der Jahre und weil SaaS-Softwarelösungen für Unternehmen in einigen etablierten Märkten die Grenze der Umsatzmöglichkeiten erreichen.

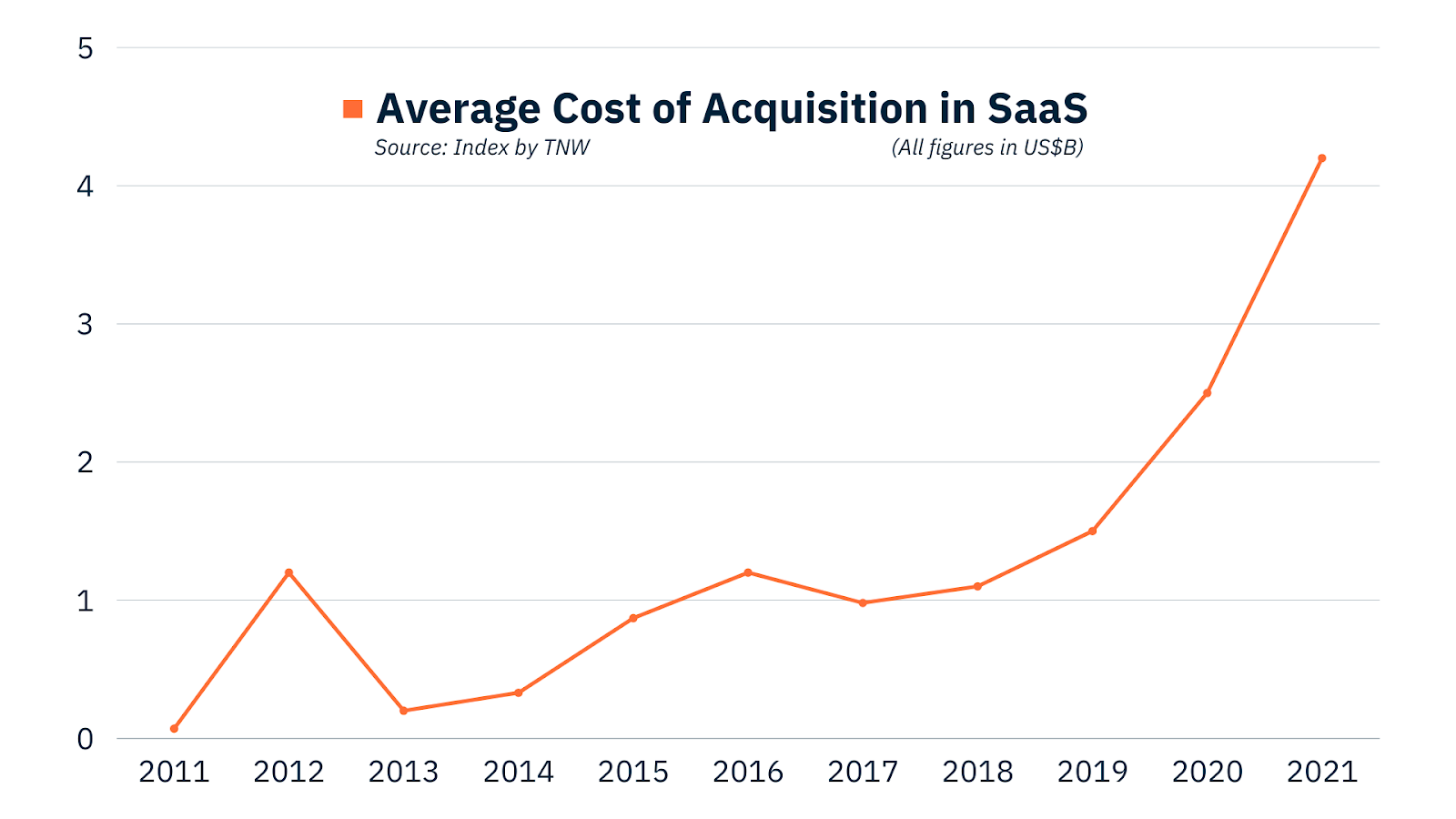

Größere Akteure in der SaaS-Branche erwerben kleinere Unternehmen, um ihre Fähigkeiten zu erweitern, wodurch die SaaS-Anschaffungskosten im Laufe der Jahre steigen. Wertsteigerungen sind auch ein Symbol dafür, dass die SaaS-Branche selbst mit halsbrecherischer Geschwindigkeit wächst.

Quelle: Index von TNW

Umgerechnet von Covid, normalisiert nach Wert: Vertikales SaaS ist gekommen, um zu bleiben

Als die Pandemie die meisten Branchen nach oben und über die digitale Adoptionsmauer trieb, fanden New-Age-SaaS-Unternehmen einen Proof of Concept bei der Entwicklung von Produkten oder Lösungen für vertikale Nischen oder Branchen.

Anstatt bestimmten Geschäftsfunktionen wie Vertrieb und Marketing einen Mehrwert zu verleihen, lösten sie bestimmte Schwachstellen in bestimmten Märkten wie Gesundheitswesen, Automobil und Verlagswesen.

Die Zahl der bestehenden vertikalen SaaS-Unternehmen ist zwischen 2020 und 2021 um mindestens 28 % gewachsen und wird voraussichtlich weiter wachsen. Der Erfolg von Toast, Procore und Blend sowie Gerüchte über einen 18-Milliarden-Dollar-IPO von ServiceTitan für 2022 sind ein weiterer Beweis für die immensen Möglichkeiten des vertikalen SaaS-Geschäftsmodells.

Ein erhöhtes Investoreninteresse an vertikalem SaaS

Im Gegensatz zu traditionellen SaaS-Anbietern profitiert vertikales SaaS davon, in noch nicht ausgereiften Märkten tätig zu sein. Da die Verfügbarkeit branchenspezifischer Cloud-Dienste noch gering ist, versuchen Risikokapitalgeber, auf der frühen Wachstumswelle zu reiten, anstatt ihre Gewinne in einem reiferen Markt zu ernten.

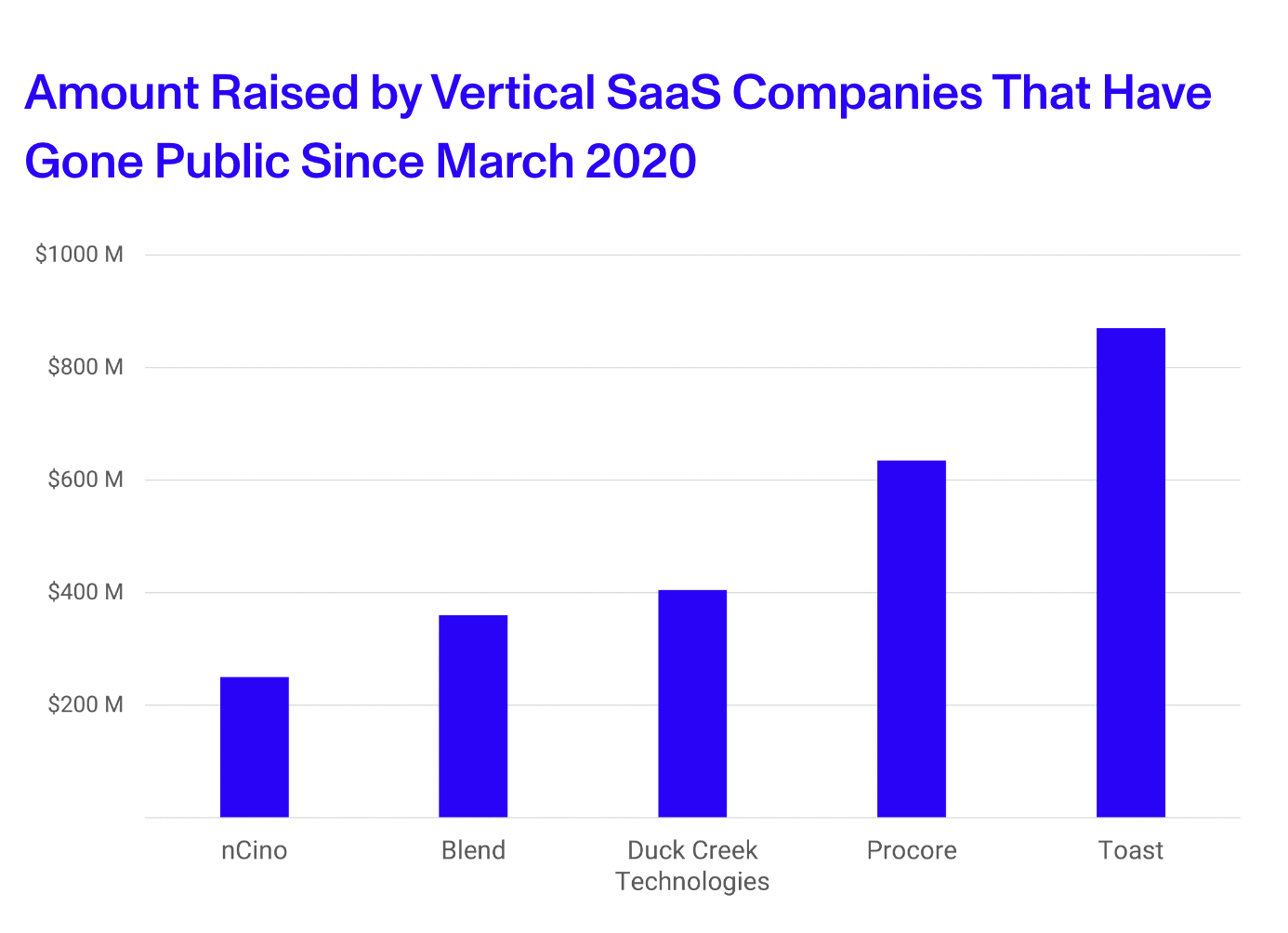

Die vertikale SaaS-Branche wächst mit zunehmendem Interesse von Investoren und Risikokapitalgebern. Öffentliche vertikale SaaS-Unternehmen haben seit 2020 immer mehr Geld gesammelt.

Quelle: Fraktal

Der neue Kapitalzufluss wird wiederum dazu führen, dass mehr Nischenanbieter auftauchen, die auf nicht adressierte Nischenmärkte abzielen. Da sie mit weniger Anbietern konkurrieren, hat vertikales SaaS einen Personalisierungsvorteil gegenüber horizontalem SaaS, wodurch die Kundenbeziehungen ansprechender werden. Es kann auf diese tiefen Beziehungen zurückgreifen, um den durchschnittlichen Vertragswert (ACV) durch Upsells oder Produkt-Upgrades zu steigern, was in den kommenden Jahren genügend Wachstumspotenzial bieten wird.

SaaS ist für die Softwareindustrie, was die industrielle Revolution für die Arbeitsmärkte war

Solange es eine aufkommende Technologie und eine Chance zur Wertschöpfung gibt, wird die Tendenz von SaaS zur Transformation der Märkte anhalten – entweder durch Marktinnovationen oder Kanalinnovationen, die eine neue Mobile-First-Dienstbereitstellung fördern. Es ist vielleicht der inhärente Geist der Branche: ein Widerstand gegen Trägheit, der normalerweise mit jahrelangem Hyperwachstum einhergeht.

Das Wachstum unter anderem von Softwaresicherheit, APIs und Datenverwaltungstools beweist, dass SaaS ebenso wie die industrielle Revolution zuvor neue Geschäfts- und Ertragsmodelle hervorbringen wird. Es ist ein sich selbst erfüllender Kreislauf, in dem sich Innovation seitlich ausdehnt, um den Hunger der Branche nach Prozessunterbrechungen zu unterstützen. Geschichte hat wirklich einen sich wiederholenden Charme.

Liebestrends? Erhalten Sie mit der brandneuen G2 Market Intelligence einen Einblick in das, was in Ihrer Branche mit Ihren Käufern passiert.