6 najważniejszych trendów SaaS, na które warto zwrócić uwagę w 2023 r

Opublikowany: 2022-11-21Kiedy po raz pierwszy pojawił się na scenie w latach 90., oprogramowanie jako usługa (SaaS) było sposobem na racjonalizację zakupów oprogramowania przy ograniczonym budżecie.

Firmy, których nie było stać na posiadanie i utrzymywanie drogiego oprogramowania na miejscu, mogły teraz wynajmować tę samą funkcjonalność – pomniejszoną o koszty utrzymania – z aplikacji w chmurze.

Od tego czasu firmy SaaS skalowały się wraz z ewoluującą technologią chmury do całej branży strategicznych projektantów biznesowych. Osiemdziesiąt procent firm korzysta obecnie z co najmniej jednej aplikacji SaaS i kontynuuje ekspansję w nowych strumieniach, takich jak platforma jako usługa (PaaS) i infrastruktura jako usługa (IaaS).

Aby utrzymać swój 500% wzrost w ciągu ostatnich siedmiu lat i uzasadnić swoją medianę mnożnika wyceny 7,2x (dla prywatnego SaaS) w stosunku do rocznych powtarzalnych przychodów (ARR), branża SaaS musi utrzymać ducha innowacji.

Platformy SaaS, które niegdyś zrewolucjonizowały firmy zajmujące się zakupem oprogramowania, muszą teraz odkrywać i odkrywać na nowo nowe sposoby przyciągania klientów i zmiany sposobu, w jaki myślą o zwiększaniu możliwości.

W tym artykule omówiono niektóre z najnowszych i godnych uwagi trendów SaaS kształtujących przyszłość technologii chmurowych i ich klientów.

Ceny SaaS stają się bardziej demokratyczne

James Clear nie mówił wprost o firmach SaaS, kiedy dokonywał rozróżnienia między celami a systemami, ale mógł. Ciągłe i systemowe zakłócenia, które stworzył SaaS, przerosły jego cel, jakim było przekształcenie kupowania i ustalania cen oprogramowania. Z braku lepszego przeciwnika, teraz sam sobie przeszkadza.

Oczekuje się, że do 2028 r. przychody biznesowe SaaS osiągną około 716,52 mld USD, a od 2021 r. wzrastać będą o skumulowaną roczną stopę wzrostu (CAGR) na poziomie 27,5%. Saas walczy z nową normą cenową i przechodzi nowe dostosowanie wartości do kosztów.

Przejście od zakupów opłacalnych do zakupów opartych na wartości

Powstanie nowych platform SaaS i coraz więcej konkurentów przesuwa równowagę sił z dostawców SaaS na nabywców SaaS. Nabywcy na rynku SaaS aktywnie badają, porównują, oceniają i podejmują decyzje, zanim dadzą dostawcom aktywną szansę wywarcia wpływu na ich decyzje.

Większa demokratyzacja dostępu do informacji, ocen i porównań umożliwia teraz kupującym zakończenie procesu zakupu jeszcze przed zaangażowaniem sprzedawcy. Rosnące nowe strategie przychodów (poziomowe ceny subskrypcji lub nadwyżki opłat) w celu przechwytywania niewykorzystanej wartości od potencjalnych klientów dodatkowo wskazują, że modele cenowe odgrywają znaczącą rolę w decyzjach o zakupie SaaS.

Bez wstępnego uzgodnienia stosunku wartości do kosztów możesz stracić szanse, zanim jeszcze nawiążesz pierwszy kontakt z potencjalnym klientem. Z drugiej strony ceny zorientowane na klienta bezpośrednio wpływają na wielkość sprzedaży.

Chociaż wielopoziomowe ceny subskrypcji przełamały pewne bariery, umożliwiając klientom wybór pakietów w zależności od ich potrzeb, nadal pozostawia to miejsce na obawy, ponieważ zmusza ich do zobowiązania się do ponoszenia wydatków w okresie umownym – niezależnie od tego, ile wartości generują z narzędzia .

W rezultacie branża SaaS migruje do bardziej spersonalizowanego modelu rozliczeń opartych na wykorzystaniu (UBP), aby rozszerzyć dostęp do wejścia i zapewnić lepsze dopasowanie ceny do wartości.

Według OpenView Partners 45% firm SaaS miało jakąś formę UBP w 2021 r., ponad 34% w 2020 r. Wewnętrzne badanie przeprowadzone przez Chargebee przewiduje, że wskaźnik adopcji wśród sprzedawców oprogramowania SaaS wzrośnie do 56% do 2023 r.

Chociaż wciąż ewoluuje model przychodów, korzystanie lub ustalanie cen opartych na wartości eliminuje nieproduktywne wydatki klientów, bezpośrednio wiążąc wydane pieniądze z wartością uzyskaną z użytkowania produktu. Firmy mogą również wykorzystywać ceny jako dźwignię wzrostu i zrównoważoną strategię pozyskiwania klientów.

Ceny oparte na wartości znajdują potwierdzenie w strategicznym rozwoju SaaS

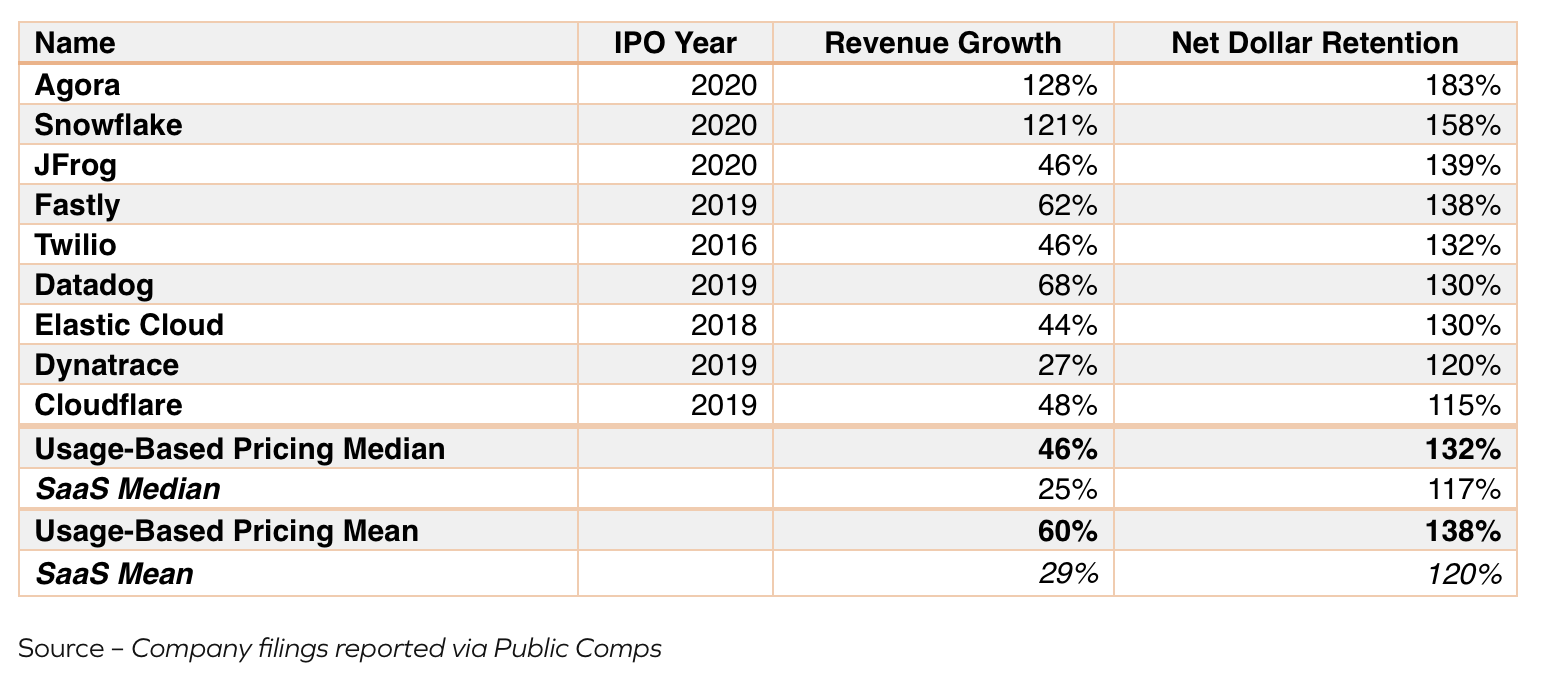

Ceny oparte na wartości są drugim najpopularniejszym modelem przychodów po cenach opartych na liczbie miejsc. Startupy i większe firmy SaaS, takie jak Datadog i Twilio, przyjęły ceny oparte na użytkowaniu. Oto wzrost przychodów i wskaźniki zatrzymania dolara netto (NDR) dla usługi SaaS opartej na publicznym użytkowaniu.

Źródło: Partnerzy Insight

Eliminując koszt bezwładności – wydatek pomimo niekorzystania z produktu – SaaS po cenach konsumpcyjnych minimalizuje również ryzyko odejścia klientów, podtrzymując w ten sposób relacje. Firmy, które stosują modele SaaS zorientowane na UBP, zazwyczaj wykazują wyższy wskaźnik retencji dolara netto wynoszący 120%, średnio o około 10% wyższy niż ich tradycyjne odpowiedniki.

Wycena oparta na wartości będzie nadal działać jako funkcja integracyjna

Pomimo rosnącej popularności cen konsumpcyjnych, ceny warstwowe pozostają wszechobecne na rynku SaaS dzięki zdolności do generowania przewidywalnych przychodów.

Startupy SaaS i większe firmy przyzwyczajają się teraz do modelu mieszanych subskrypcji i cen konsumpcyjnych, aby uzyskać to, co najlepsze z obu światów. Korzystając z tej kombinacji, klienci nadal mogą wybrać poziom subskrypcji, ale nie muszą przechodzić na wyższy poziom, gdy przekroczą ustawione limity. Zamiast tego mogą płacić nadwyżki za dodatkowy wykorzystany zasób.

Mieszany model przychodów zapewnia lepsze doświadczenia klientów, zapewniając płynność użytkowania nawet w ramach poziomów subskrypcji. Pomaga firmom SaaS przewidywać przychody, jednocześnie umożliwiając zarabianie na sezonowych i rzadkich użytkownikach.

SaaS normalizuje sztuczną inteligencję

Sundar Pichai nazwał sztuczną inteligencję (AI) głębszą niż odkrycie ognia, co jest, co prawda, odrobiną wzniosłości, ale nie do końca bez powodu.

Pomimo początkowych obaw związanych z chwiejnymi algorytmami predykcyjnymi, rynek sztucznej inteligencji stale rośnie i do 2027 r. spodziewany jest przychód w wysokości około 733,7 mld USD. Najlepsi gracze, narzędzia mediów społecznościowych, chatboty, oprogramowanie analityczne i wschodzące technologie wykorzystują Sztuczna inteligencja i uczenie maszynowe (ML) upraszczają złożone zadania i automatyzują nadmiarową pracę.

Przyszłością sztucznej inteligencji w SaaS jest symbiotyczny rozwój

SaaS i AI dzielą symbiotyczny związek. Podczas gdy ich rozwój zapewnia lepsze dostosowywanie i dopracowane rozwiązania, produkty SaaS zapewniają również AI i ML większą, bardziej skoncentrowaną grupę do identyfikowania, analizowania, interakcji i uczenia się. Wiele firm i ich wrażliwe przypadki użycia zapewniają sztucznej inteligencji ilość danych i złożoność, których potrzebuje do poprawy.

Dane zgromadzone na potrzeby predykcyjnej analizy behawioralnej pomagają teraz zautomatyzować wzbogacanie zarządzania relacjami z klientami (CRM), automatyzację chatbota, personalizację interfejsów klienta, segmentację klientów i przewidywanie rezygnacji.

Zbieranie anonimowych informacji o przychodach i przepuszczanie ich przez moduł AI i ML pomaga również firmom subskrybującym przewidywać przepływy pieniężne i przychody. Większość narzędzi do śledzenia metryk subskrypcji wdraża jakąś formę sztucznej inteligencji lub uczenia maszynowego w swoich pulpitach analitycznych, aby zwiększyć efektywność pomiaru sukcesu.

API sprawia, że wdrażanie SaaS jest bardziej elastyczne

Rolą SaaS jest uproszczenie procesów biznesowych. Jest sprzeczne z intuicją zakładanie, że kupujący SaaS będą zadowoleni z przedłużonych cykli wdrażania lub dostosują się do spędzania godzin programistów na integracjach, które dodatkowo opóźniają czas do uzyskania korzyści.

Grozi to utratą potencjalnych klientów na rzecz bardziej elastycznych platform, zmuszając firmy SaaS do skrócenia czasu wdrażania oprogramowania. Według szacunków branżowych dzisiejszy średni czas wdrożenia wynosi 7 godzin, czyli znacznie mniej niż 54 godziny dekadę temu, głównie dzięki integracji interfejsów programowania aplikacji (API).

Badanie MarketsandMarkets wykazało, że rynek API, obecnie wyceniany na 4,5 miliarda dolarów, nadal rośnie i wpływa na zakup SaaS i oczekuje się, że do 2027 roku osiągnie poziom 13,7 miliarda dolarów (przy CAGR na poziomie 25,1%).

Proste wywołania interfejsu API mogą sprawić, że nowe oprogramowanie będzie łatwo integrować się z istniejącym stosem technologicznym, ale pomaga również upłynnić mapę drogową produktu i uelastycznić przyszłe decyzje dotyczące zakupu SaaS.

Przejście do SaaS opartego na API zaowocowało również rozwojem funkcji bez kodu, pomagając zwiększyć wydajność współczesnych front-endów i skracając czas realizacji operacji biznesowych.

Od zmiany skokowej do interwencji procesowej

Interfejsy API zaczęły ściśle umożliwiać komunikację między jednym narzędziem lub systemem a resztą stosu technologicznego. Jednak obecnie znajduje coraz większą liczbę aplikacji w ekosystemie SaaS.

Interfejsy API odgrywają coraz większą rolę w zarządzaniu dostępem do danych, wyszukiwaniu kontekstowym i filtrowaniu aplikacji dostępnych na rynku, jako zmienne do śledzenia użycia w modelach rozliczeń za zużycie oraz jako warstwa bezpieczeństwa poprzez odłączanie oprogramowania lub aplikacji od serwerów stron trzecich (zamiast łączą się z warstwą API).

Dla firm SaaS utrzymanie klienta jest teraz osią wzrostu

Ponieważ świat oscyluje między presją inflacyjną a obawami przed recesją, klienci chcą ograniczyć wydatki uznaniowe. Firmy jednocześnie zaczynają próbować minimalizować koszty ogólne – decyzja, która nagle łagodzi przypływ adrenaliny SaaS, który pojawił się wkrótce po rozpoczęciu pandemii COVID-19.

Ponieważ kapitał staje się kosztowny i rzadki, firmy SaaS są bardziej świadome kosztów. Większość z nich koncentruje się na wzmacnianiu istniejących relacji, utrzymywaniu klientów i zwiększaniu ich wartości życiowej (LTV) poprzez dosprzedaż jako sposób na zwiększenie przychodów. Branżowe testy porównawcze wskazują, że utrzymanie klientów jest co najmniej pięć razy tańsze niż pozyskanie nowych.

Według Bain & Co, poprawa retencji o 5% może również wygenerować do 95% poprawę ogólnych przychodów. W tej chwili nacisk kładziony jest na utrzymanie klientów, a nie na zdobywanie nowych.

SaaS wykorzystuje automatyzację, aby utrzymać klienta w kontekście

Tradycyjnie strategie retencji w SaaS obracały się głównie wokół statycznych obniżonych cen. Chociaż pomogło to zniechęcić kilku klientów, nie było sposobu, aby zagwarantować, że klient nie zrezygnuje, gdy korzyści (dodatkowy bezpłatny miesiąc, 25% zniżki na następny rok itp.) wygasną.

Aby zabezpieczyć się na przyszłe zmiany klientów, SaaS musi określić prawdziwą wartość utrzymania klientów. Wiąże się to ze zrozumieniem, którzy klienci są warci oszczędzania i dalszą ich segmentacją w oparciu o ich wzorce użytkowania i szczegóły.

Łącząc sztuczną inteligencję z analizą SaaS, cała branża działa teraz wyłącznie w celu zapewnienia zaawansowanym możliwościom biznesowym SaaS, takim jak:

- Automatyczna identyfikacja wartości klienta.

- Zaawansowana segmentacja klientów oparta na właściwościach, takich jak roczna wartość kontraktu (ACV), czas trwania relacji i generowane przychody.

- Wykrywanie ryzyka odejścia w oparciu o wzorce zachowań.

- Spersonalizowane oferty oparte na przyczynach anulowania rezerwacji.

- Zautomatyzowane przepływy pracy „odzyskaj” w celu ponownego ukierunkowania na odchodzących klientów.

Wszystko to pomaga teraz firmom SaaS w budowaniu ekosystemu retencji, który może kontekstualizować retencję w przypadku anulowanych klientów, powoływać się na CRM i wykorzystywać zarządzanie pocztą e-mail do inicjowania cykli odzyskiwania klientów i prezentowania lepszej wartości.

Konsolidacja rynku SaaS doprowadzi do powstania nowych liderów kategorii

Branża SaaS jest zbudowana na zasadach wolnego rynku i wielodostępności. Na przykład korzystanie z Salesforce nie ogranicza firmom korzystania z HubSpot lub Zoho. Bez typowych ograniczników na konkurencyjnych narzędziach możliwość zbudowania środowiska monopolistycznego jest ograniczona.

Jednak, aby zwiększyć swój obsługiwany rynek netto, gracze konkurują również ze sobą w zakresie rozwoju dodatkowych funkcji. Zamiast budować je od podstaw, oznacza to przejmowanie mniejszych firm SaaS w celu wchłonięcia dodatkowych możliwości i zwiększenia udziału w rynku.

Przejęcie i odpowiednio ewolucja funkcji przez bardziej dojrzałe firmy SaaS często ustępują miejsca pełnościeżkowym aplikacjom SaaS lub superaplikacjom, zdolnym do obsługi całego segmentu lub funkcji. W przeciwieństwie do tego przejęte mniejsze firmy SaaS wykorzystują pulę zasobów swojej nowej firmy macierzystej, aby uzyskać dostęp do szerszej bazy klientów.

W przypadku mniejszych SaaS, rosnące SGA wywierają presję na przetrwanie

Dla nowych graczy pieniądze z kapitału podwyższonego ryzyka stanowią większe wyzwanie, ponieważ konkurują oni bezpośrednio z graczami o ugruntowanej pozycji. Jednocześnie koszty sprzedaży, koszty ogólne i administracyjne (SGA) nadal rosną na ugruntowanych rynkach technologii chmurowych, takich jak CRM lub wspomaganie sprzedaży, co ogranicza ich zdolność do konkurowania z usługą SaaS dla przedsiębiorstw.

W przeciwieństwie do powszechnego optymizmu związanego z marżami SaaS, analiza McKinsey pokazuje, że zaledwie jedna trzecia wszystkich firm SaaS spełnia regułę 40, zgodnie z którą łączna stopa wzrostu przychodów i marży zysku powinna przekraczać 40%. Niewielu wciąż udaje się to utrzymać.

Tak więc mniejsi gracze muszą nadal inwestować w funkcje, zwinność i rozwój, aby mieć szansę w starciu z większymi konkurentami. Ale to pozostawia niewiele miejsca na rentowność. Aby przetrwać, mniejsi gracze na tych nasyconych rynkach SaaS postrzegają przejęcia jako sposób na wyjście i wykorzystanie dużej bazy odbiorców swoich nabywców.

W przypadku większych firm SaaS konsolidacja jest zarówno czynnikiem wzrostu, jak i dźwignią strategiczną

W przypadku rozwiązania SaaS dla przedsiębiorstw korzyści z konsolidacji są dwojakie. Konsolidacja rynku to skuteczny sposób na lepsze zarządzanie kosztami. Mimo to dojrzałe firmy SaaS pozyskują młodszych partnerów jako szybszą drogę do rozwoju oprogramowania i rozszerzania funkcji zamiast budowania możliwości we własnym zakresie. Nie tylko pomaga im to zwiększyć ich rynek adresowalny netto, ale także zwiększa ACV poprzez dosprzedaż.

Górny kwartyl firm SaaS o najbardziej solidnej wartości przedsiębiorstwa lub przychodach generuje wzrost przychodów 3,5 razy szybciej niż dolny kwartyl, przez co różnica w wycenie jest znacznie bardziej nieproporcjonalna na przestrzeni lat.

Rezultatem jest transformacja w stylu Kafki w zupełnie inną bestię – nową generację usług w chmurze, które są zasadniczo aplikacjami super-SaaS.

Zoom kupił Five9, pomimo początkowego oporu akcjonariuszy, aby rozszerzyć się na rynek contact center o wartości 24 miliardów dolarów. Ich przejęcie jest zrozumiałe ze względu na istniejących wcześniej konkurentów, takich jak Cisco, Amazon's AWS i Twilio's.

Z drugiej strony, kiedy Salesforce nabył Slack, zyskał bardzo potrzebną warstwę komunikacyjną na szczycie stosu interakcji z klientami. W tym samym czasie Slack znalazł więcej siły w konkurowaniu z Microsoft Teams.

Ta konsolidacja również przesuwa się w górę, częściowo z powodu rosnących wycen SaaS na przestrzeni lat oraz dlatego, że rozwiązania oprogramowania SaaS dla przedsiębiorstw osiągają pułap możliwości uzyskiwania przychodów na niektórych ugruntowanych rynkach.

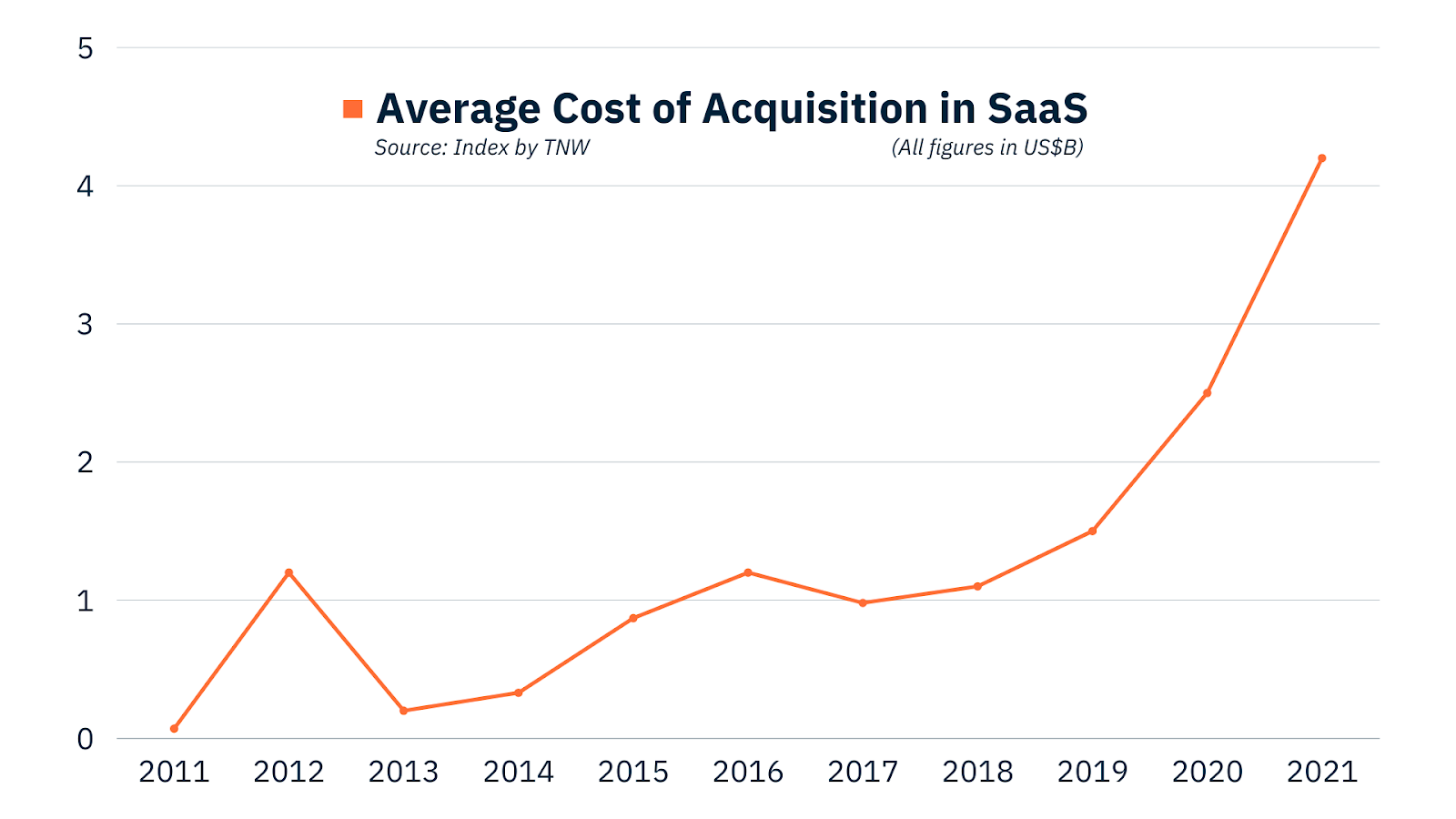

Więksi gracze w branży SaaS przejmują mniejsze firmy, aby rozszerzyć swoje możliwości, zwiększając tym samym koszty nabycia SaaS na przestrzeni lat. Wzrosty wycen są również symbolem faktu, że sama branża SaaS rozwija się w zawrotnym tempie.

Źródło: Indeks TNW

Przeliczone przez Covid, znormalizowane według wartości: pionowy SaaS już tu zostanie

W miarę jak pandemia doprowadziła większość branż do przełamania bariery cyfrowej adopcji, nowe firmy SaaS znalazły dowód słuszności koncepcji w tworzeniu produktów lub rozwiązań dla niszowych branż lub branż.

Zamiast dodawać wartość do określonych funkcji biznesowych, takich jak sprzedaż i marketing, rozwiązali konkretne problemy na określonych rynkach, takich jak służba zdrowia, motoryzacja i wydawnictwa.

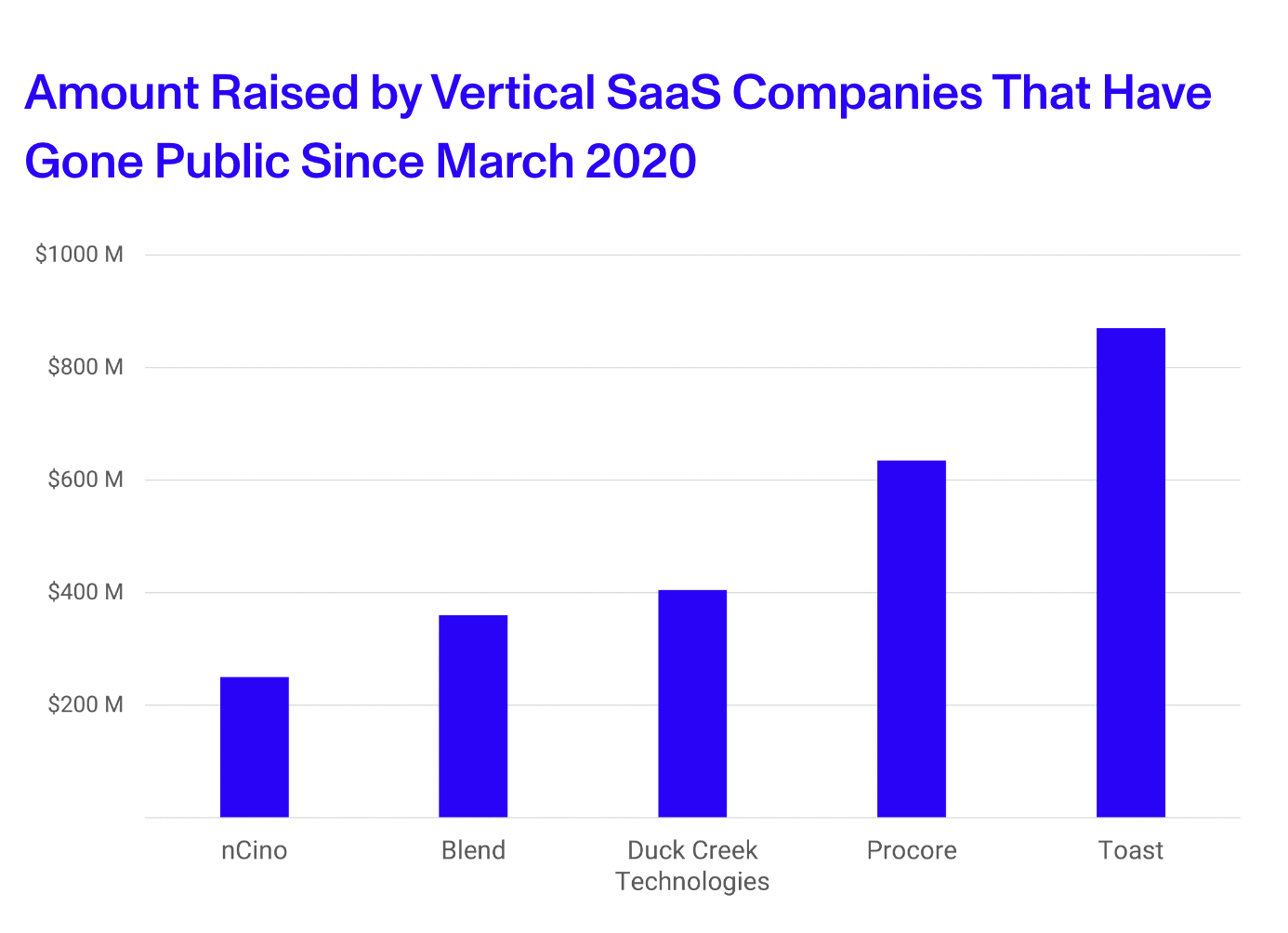

Liczba istniejących pionowych firm SaaS wzrosła o co najmniej 28% w latach 2020-2021 i prawdopodobnie będzie nadal rosnąć. Sukces Toast, Procore i Blend, wraz z plotkami o IPO ServiceTitan o wartości 18 miliardów dolarów w 2022 roku, jest kolejnym dowodem na ogromne możliwości pionowego modelu biznesowego SaaS.

Zwiększone zainteresowanie inwestorów wertykalnym SaaS

W przeciwieństwie do tradycyjnych graczy SaaS, wertykalny SaaS zarabia na zyskach z bycia na mniej niż dojrzałych rynkach. Ponieważ dostępność specyficznych dla branży usług w chmurze jest wciąż niska, inwestorzy venture capital chcą wykorzystać wczesną falę wzrostu, zamiast czerpać zyski na bardziej dojrzałym rynku.

Pionowa branża SaaS rozwija się wraz z rosnącym zainteresowaniem inwestorów i inwestorów venture capital. Publiczne pionowe firmy SaaS nadal zbierają więcej pieniędzy od 2020 roku.

źródło: fraktal

Z kolei nowy napływ kapitału doprowadzi do powstania większej liczby niszowych graczy atakujących niezaadresowane rynki niszowe. Ponieważ konkurują z mniejszą liczbą graczy, wertykalny SaaS ma przewagę w zakresie personalizacji nad poziomym SaaS, dzięki czemu relacje z klientami są bardziej angażujące. Może skorzystać z tych głębokich relacji, aby zwiększyć średnią wartość kontraktu (ACV) poprzez sprzedaż dodatkową lub ulepszenia produktów, co pozostawi wystarczające pole do wzrostu w nadchodzących latach.

SaaS jest dla branży oprogramowania tym, czym rewolucja przemysłowa była dla rynków pracy

Tak długo, jak będzie istniała pojawiająca się technologia i możliwość tworzenia wartości, tendencja SaaS do przekształcania rynków będzie trwała – albo poprzez innowacje rynkowe, albo innowacje kanałowe, które zachęcają do dostarczania nowych usług na pierwszym miejscu. Być może jest to nieodłączny duch branży: odporność na inercję, która zwykle pojawia się wraz z latami hiperrozwoju.

Rozwój bezpieczeństwa oprogramowania, interfejsów API i narzędzi do zarządzania danymi, między innymi, dowodzi, że podobnie jak wcześniejsza rewolucja przemysłowa, SaaS będzie również źródłem nowych modeli biznesowych i przychodów. Jest to samospełniający się cykl, w którym innowacje rozszerzają się poprzecznie, aby zaspokoić głód branży w zakresie zakłócania procesów. Historia naprawdę ma urok powtarzalności.

Uwielbiasz trendy? Uzyskaj wgląd w to, co dzieje się w Twojej branży z kupującymi, korzystając z zupełnie nowego narzędzia G2 Market Intelligence.