6 основных тенденций SaaS, за которыми стоит следить в 2023 году

Опубликовано: 2022-11-21Когда это впервые появилось в 1990-х годах, программное обеспечение как услуга (SaaS) было средством рационализации покупок программного обеспечения в рамках ограниченного бюджета.

Предприятия, которые не могли позволить себе владеть и поддерживать дорогостоящее локальное программное обеспечение, теперь могли арендовать те же функции — за вычетом бремени обслуживания — из облачного приложения.

С тех пор предприятия SaaS превратились в целую индустрию стратегических бизнес-дизайнеров с развитием облачных технологий. Восемьдесят процентов компаний сегодня используют как минимум одно приложение SaaS и продолжают направлять импульс его расширения на новые потоки, такие как платформа как услуга (PaaS) и инфраструктура как услуга (IaaS).

Чтобы поддерживать свой 500-процентный рост за последние семь лет и оправдать медианный мультипликатор оценки в 7,2 раза (для частного SaaS) по сравнению с годовым постоянным доходом (ARR), индустрия SaaS должна поддерживать дух инноваций.

Платформы SaaS, когда-то совершившие революцию в компаниях, занимающихся покупкой программного обеспечения, теперь должны открывать и заново открывать новые способы привлечения клиентов и трансформировать их представления о расширении возможностей.

В этой статье обсуждаются некоторые из самых последних и заслуживающих внимания тенденций SaaS, формирующих будущее облачных технологий и их клиентов.

Ценообразование SaaS становится более демократичным

Джеймс Клир не говорил напрямую о компаниях SaaS, когда проводил различие между целями и системами, но мог бы. Непрекращающийся и системный прорыв, вызванный SaaS, перерос его цель преобразования закупок и ценообразования программного обеспечения. Из-за отсутствия лучшего противника он теперь разрушает сам себя.

Ожидается, что к 2028 году выручка от бизнеса SaaS достигнет примерно 716,52 млрд долларов США, увеличившись с совокупным годовым темпом роста (CAGR) на 27,5% с 2021 года. Как и на любом расширяющемся конкурентном рынке, клиенты стали избалованными выбором. Saas борется с новой нормой ценообразования и претерпевает новую перестройку соотношения цены и качества.

Переход от экономичных к ценностным покупкам

Появление новых платформ SaaS и рост числа конкурентов смещает баланс сил от поставщиков SaaS к покупателям SaaS. Покупатели на рынке SaaS активно изучают, сравнивают, оценивают и принимают решения, прежде чем дать поставщикам активный шанс повлиять на их решения.

Повышенная демократизация доступа к информации, оценке и сравнению теперь позволяет покупателям завершить процесс покупки еще до того, как обратиться к поставщику. Развитие новых стратегий получения доходов (ценообразование на основе многоуровневых подписок или взимание излишков) для извлечения неиспользованной выгоды от потенциальных клиентов также указывает на то, что модели ценообразования играют важную роль в принятии решений о покупке SaaS.

Без предварительного согласования соотношения ценности и затрат вы можете упустить возможности еще до того, как вступите в первый контакт с потенциальным клиентом. С другой стороны, ценообразование, ориентированное на клиента, напрямую влияет на объемы продаж.

Хотя ценообразование с многоуровневой подпиской разрушило некоторые барьеры, позволив клиентам выбирать пакеты в зависимости от их потребностей, оно по-прежнему оставляет место для опасений, поскольку вынуждает их нести расходы в течение контрактного периода — независимо от того, какую ценность они получают от инструмента. .

В результате индустрия SaaS переходит на более индивидуализированную модель получения дохода с ценообразованием на основе использования (UBP), чтобы расширить доступ к входу и обеспечить лучшее соответствие цены и ценности.

По данным OpenView Partners, в 2021 году 45% SaaS-компаний использовали UBP в той или иной форме, а в 2020 году — более 34%.

Несмотря на то, что модель получения дохода все еще развивается, ценообразование на основе использования или ценности устраняет непродуктивные расходы клиентов, напрямую связывая потраченные деньги с ценностью, полученной от использования продукта. Компании также могут использовать ценообразование в качестве рычага роста и устойчивой стратегии привлечения клиентов.

Ценообразование, основанное на ценности, подтверждается стратегической разработкой SaaS

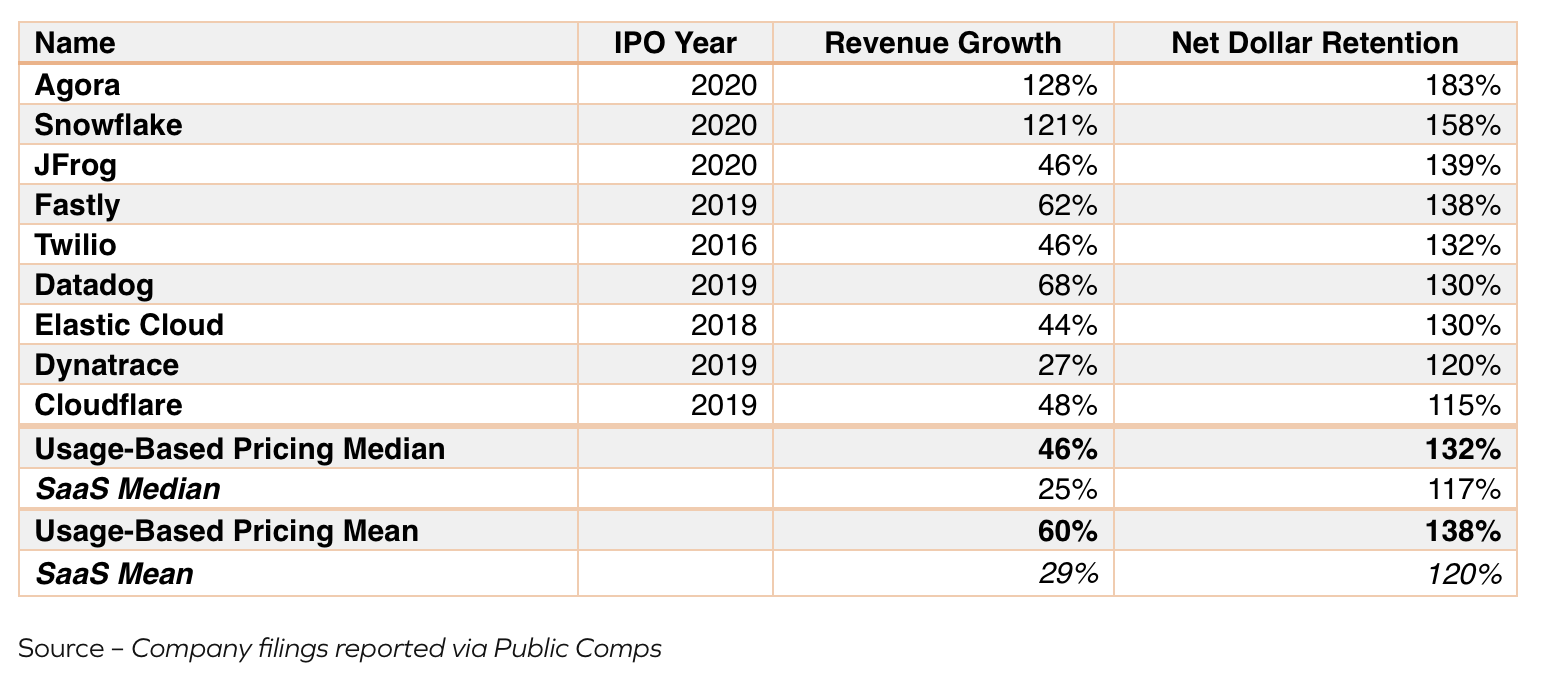

Ценообразование на основе ценности — вторая по популярности модель получения дохода после ценообразования на основе количества мест. Стартапы и более крупные SaaS-компании, такие как Datadog и Twilio, ввели ценообразование на основе использования. Вот показатели роста доходов и чистого удержания долларов (NDR) для SaaS на основе общедоступного использования.

Источник: Insight Partners

Устраняя стоимость инерции — расходы, несмотря на неиспользование продукта — SaaS по потребительской цене также сводит к минимуму риск ухода клиентов, тем самым поддерживая отношения. Компании, которые используют модели SaaS, ориентированные на UBP, обычно демонстрируют более высокие показатели чистого удержания долларов в размере 120%, что в среднем примерно на 10% выше, чем у их традиционных аналогов.

Ценообразование, основанное на ценности, будет продолжать действовать как интегрирующая функция.

Несмотря на растущее распространение потребительского ценообразования, многоуровневое ценообразование остается повсеместным на рынке SaaS благодаря своей способности приносить предсказуемый доход.

Стартапы SaaS и более крупные компании в настоящее время приспосабливаются к модели смешанной подписки + потребительского ценообразования, чтобы получить лучшее из обоих миров. Используя эту комбинацию, клиенты по-прежнему могут выбирать уровень подписки, но им не нужно повышать уровень, когда они превышают заданные ограничения. Вместо этого они могут доплачивать за использованный дополнительный ресурс.

Модель смешанного дохода обеспечивает лучшее обслуживание клиентов, делая использование гибким даже в пределах уровней подписки. Это помогает SaaS-компаниям сделать доход предсказуемым, позволяя монетизировать сезонных и редких пользователей.

SaaS нормализует искусственный интеллект

Сундар Пичаи назвал искусственный интеллект (ИИ) более глубоким, чем открытие огня, что, надо признать, несколько возвышенно, но не совсем безосновательно.

Несмотря на первоначальные опасения по поводу ненадежных алгоритмов прогнозирования, рынок ИИ неуклонно растет, и к 2027 году ожидаемый доход составит около 733,7 млрд долларов. ИИ и машинное обучение (МО) для упрощения сложных задач и автоматизации избыточной работы.

Будущее ИИ в SaaS — за симбиотическим ростом

SaaS и AI имеют симбиотические отношения. В то время как их разработки обеспечивают лучшую настройку и тонкие решения, продукты SaaS также предоставляют AI и ML более крупную и целенаправленную группу для идентификации, анализа, взаимодействия и обучения. Несколько предприятий и их чувствительные варианты использования обеспечивают ИИ объемом данных и сложностью, которые необходимо улучшить.

Данные, накопленные для предиктивного поведенческого анализа, теперь помогают автоматизировать обогащение системы управления взаимоотношениями с клиентами (CRM), автоматизацию чат-ботов, персонализацию клиентских интерфейсов, сегментацию клиентов и прогнозирование оттока.

Сбор анонимной информации о доходах и ее обработка с помощью модуля искусственного интеллекта и машинного обучения также помогает компаниям, подписавшимся на подписку, прогнозировать денежные потоки и воронку доходов. Большинство трекеров показателей подписки используют ту или иную форму ИИ или машинного обучения на своей панели аналитики, чтобы повысить эффективность измерения успеха.

API делает развертывание SaaS более гибким

Роль SaaS заключается в упрощении бизнес-процессов. Нелогично предполагать, что покупатели SaaS будут довольны длительными циклами внедрения или приспособятся к тому, чтобы тратить часы разработчиков на интеграции, которые еще больше замедляют время окупаемости.

Он рискует потерять потенциальных клиентов из-за более гибких платформ, вынуждая SaaS-компании сокращать время развертывания программного обеспечения. Согласно отраслевым оценкам, сегодня средний период развертывания составляет 7 часов, что значительно меньше, чем 54 часа десять лет назад, в основном за счет интеграции интерфейсов прикладного программирования (API).

MarketsandMarkets Research обнаружил, что рынок API, который в настоящее время оценивается в 4,5 миллиарда долларов, продолжает расти и влиять на покупку SaaS, и ожидается, что к 2027 году он достигнет 13,7 миллиарда долларов (при среднегодовом темпе роста 25,1%).

Простые вызовы API могут сделать новое программное обеспечение легко интегрируемым с существующим техническим стеком, но также помогают сделать их план развития продукта более гибким, а будущие решения о покупке SaaS более гибкими.

Переход на SaaS на основе API также привел к разработке функций без кода, которые помогают сделать современные интерфейсы более эффективными и сократить время выполнения бизнес-операций.

От пошагового изменения к вмешательству в процесс

API начали строго обеспечивать связь между одним инструментом или системой и остальными в техническом стеке. Однако теперь он находит все больше приложений в экосистеме SaaS.

API играют все более важную роль в управлении доступом к данным, контекстном поиске и фильтрации приложений Marketplace, в качестве переменных для отслеживания использования в моделях выставления счетов за потребление, а также в качестве уровня безопасности путем депривязки программного обеспечения или приложений со сторонних серверов (вместо того, чтобы они подключаются к уровню API).

Для предприятий SaaS удержание клиентов теперь является осью роста

Поскольку мир колеблется между инфляционным давлением и опасениями рецессии, клиенты хотят сократить свои дискреционные расходы. Компании одновременно начинают пытаться минимизировать накладные расходы — решение, которое внезапно сдерживает прилив адреналина в SaaS, возникший вскоре после начала пандемии COVID-19.

Поскольку капитал становится дорогостоящим и дефицитным, предприятия SaaS более бережно относятся к затратам. Большинство из них переключают свое внимание на укрепление существующих отношений, удержание клиентов и увеличение их пожизненной ценности (LTV) за счет дополнительных продаж в качестве средства увеличения доходов. Отраслевые ориентиры показывают, что удержание клиентов обходится как минимум в пять раз дешевле, чем привлечение новых.

По данным Bain & Co, улучшение удержания на 5% может также привести к увеличению общей выручки на 95%. Сейчас основное внимание уделяется удержанию клиентов, а не привлечению новых.

SaaS использует преимущества автоматизации, чтобы сделать удержание клиентов контекстным

Традиционно стратегии удержания в SaaS в основном вращались вокруг статических сниженных цен. Хотя это помогло отвлечь нескольких клиентов, не было никакой гарантии, что клиент не отменит подписку, когда истечет срок действия преимуществ (дополнительный бесплатный месяц, скидка 25% на следующий год и т. д.).

Чтобы защититься от оттока клиентов в будущем, SaaS необходимо определить истинную ценность удержания клиентов. Это влечет за собой понимание того, каких клиентов стоит сохранить, и дальнейшее их сегментирование на основе их моделей использования и деталей.

Благодаря объединению искусственного интеллекта с аналитикой SaaS целая отрасль теперь работает исключительно для предоставления передовых возможностей SaaS-бизнеса, таких как:

- Автоматизированная идентификация ценности клиента.

- Расширенная сегментация клиентов на основе таких свойств, как годовая стоимость контракта (ACV), срок владения отношениями и полученный доход.

- Обнаружение риска оттока на основе моделей поведения.

- Персонализированные предложения по причинам отмены.

- Автоматизированные рабочие процессы «возврата» для перенацеливания ушедших клиентов.

Все это теперь помогает предприятиям SaaS создавать экосистему удержания, которая может контекстуализировать удержание для отмены клиентов, запускать CRM и использовать управление электронной почтой, чтобы инициировать циклы возврата клиентов и демонстрировать большую ценность.

Консолидация рынка SaaS приведет к появлению новых лидеров категории

Индустрия SaaS построена на принципах свободного рынка и мультитенантности. Например, использование Salesforce не ограничивает компании в использовании HubSpot или Zoho. Без типичных ограничителей конкурирующих инструментов возможность построения монополистической среды ограничена.

Однако, чтобы увеличить свой чистый обслуживаемый рынок, игроки также конкурируют друг с другом в разработке дополнительных функций. Вместо того, чтобы создавать их с нуля, это означает приобретение небольших предприятий SaaS, чтобы освоить дополнительные возможности и увеличить долю рынка.

Приобретение и, соответственно, развитие функций более зрелыми SaaS-компаниями часто уступают место полноценным SaaS-приложениям или суперприложениям, способным обслуживать целый сегмент или функцию. Напротив, более мелкие предприятия SaaS, которые приобретаются, используют пул ресурсов своей новой материнской компании для доступа к более широкой клиентской базе.

Для небольших SaaS растущие SGA создают давление на выживаемость.

Для новых игроков получение денег из венчурного капитала является более сложной задачей, поскольку они находятся в прямой конкуренции с более опытными игроками. В то же время коммерческие, общие и административные расходы (SGA) продолжают расти на устоявшихся рынках облачных технологий, таких как CRM или обеспечение продаж, что ограничивает их способность конкурировать с корпоративными SaaS.

Вопреки широко распространенному оптимизму в отношении маржи SaaS, анализ McKinsey показывает, что едва ли треть всех SaaS-компаний соблюдают Правило 40, которое гласит, что совокупный темп роста выручки и маржа прибыли должны составлять более 40%. Меньшему все еще удается поддерживать его.

Таким образом, более мелкие игроки должны продолжать вкладывать средства в функции, гибкость и развитие, чтобы иметь шанс на победу над более крупными конкурентами. Но это оставляет мало места для рентабельности. Чтобы выжить, более мелкие игроки на этих насыщенных рынках SaaS рассматривают приобретения как средство уйти и получить доступ к обширной пользовательской базе своих покупателей.

Для крупных SaaS-компаний консолидация — это одновременно и рост, и стратегический рычаг.

Для предприятия SaaS преимущества консолидации двойственны. Консолидация рынка — эффективный способ улучшить управление затратами. Тем не менее, зрелые SaaS-компании приобретают более молодых коллег как более быстрый путь к разработке программного обеспечения и расширению функций, а не к созданию собственных возможностей. Это не только помогает им увеличить свой чистый адресный рынок, но и увеличивает ACV за счет дополнительных продаж.

Верхний квартиль SaaS-компаний с самой высокой корпоративной ценностью или доходом обеспечивает рост доходов в 3,5 раза быстрее, чем нижний квартиль, что делает разрыв в оценке с годами гораздо более непропорциональным.

Результатом является трансформация в стиле Kafka в совершенно другого зверя — новое поколение облачных сервисов, которые по сути являются супер-приложениями SaaS.

Zoom купила Five9, несмотря на первоначальное сопротивление акционеров, чтобы выйти на рынок контакт-центров стоимостью 24 миллиарда долларов. Их приобретение понятно из-за уже существующих конкурентов, таких как Cisco, Amazon AWS и Twilio.

С другой стороны, когда Salesforce приобрела Slack, она получила столь необходимый коммуникационный уровень поверх своего стека взаимодействия с клиентами. В то же время Slack нашел больше сил в конкуренции с Microsoft Teams.

Эта консолидация также продвигается вверх по рынку, отчасти из-за роста стоимости SaaS с годами и потому, что корпоративные программные решения SaaS достигают потолка возможностей получения дохода на некоторых устоявшихся рынках.

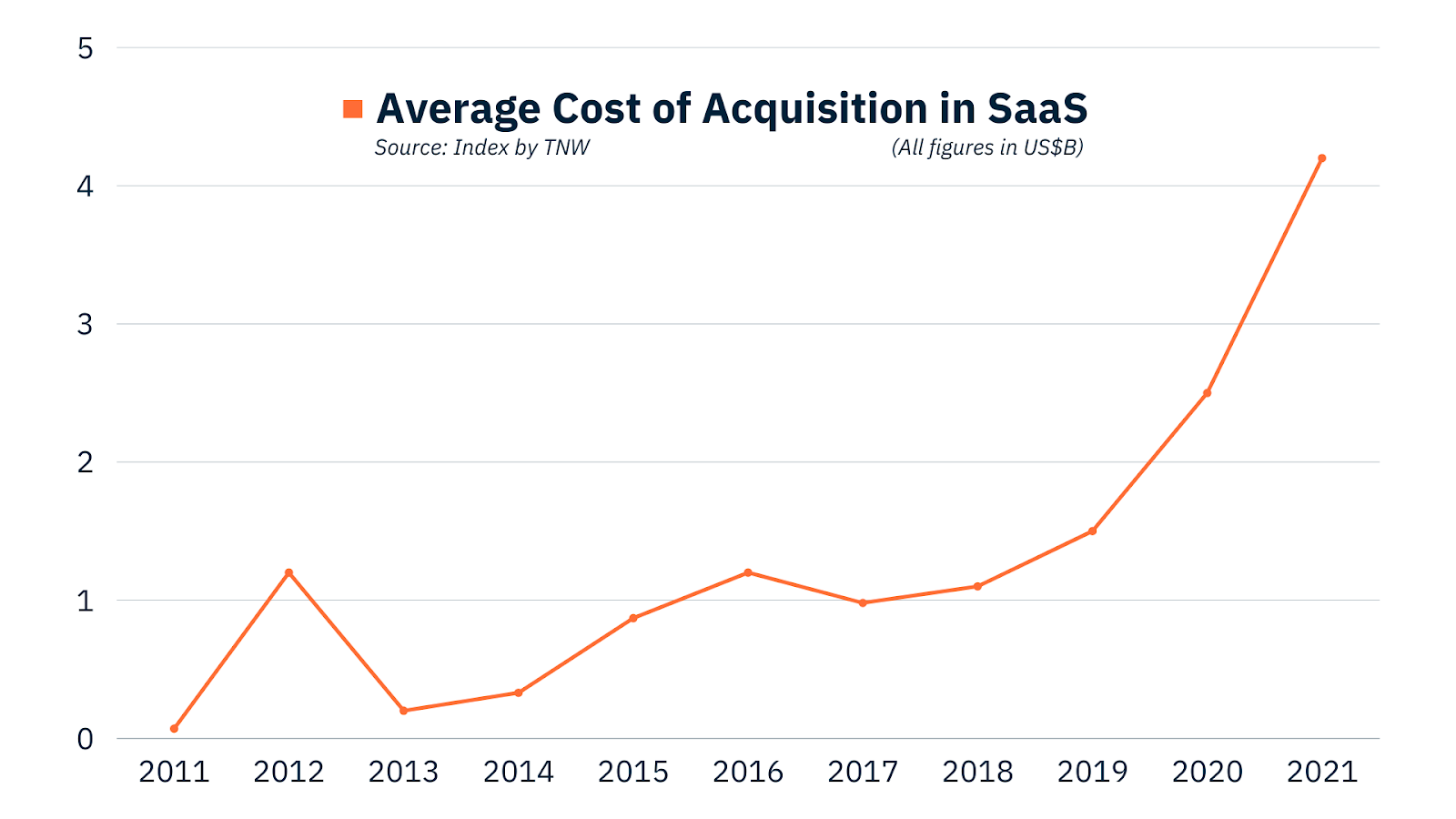

Более крупные игроки в индустрии SaaS приобретают более мелкие предприятия, чтобы расширить свои возможности, тем самым увеличивая затраты на приобретение SaaS с годами. Увеличение стоимости также свидетельствует о том, что сама индустрия SaaS растет с головокружительной скоростью.

Источник: индекс TNW.

Преобразовано Covid, нормализовано по стоимости: вертикальная SaaS никуда не денется

Поскольку пандемия заставила большинство отраслей подняться и преодолеть стену внедрения цифровых технологий, предприятия нового поколения SaaS нашли доказательство концепции в создании продуктов или решений для нишевых вертикалей или отраслей.

Вместо того, чтобы повышать ценность конкретных бизнес-функций, таких как продажи и маркетинг, они решали конкретные болевые точки на конкретных рынках, таких как здравоохранение, автомобилестроение и издательское дело.

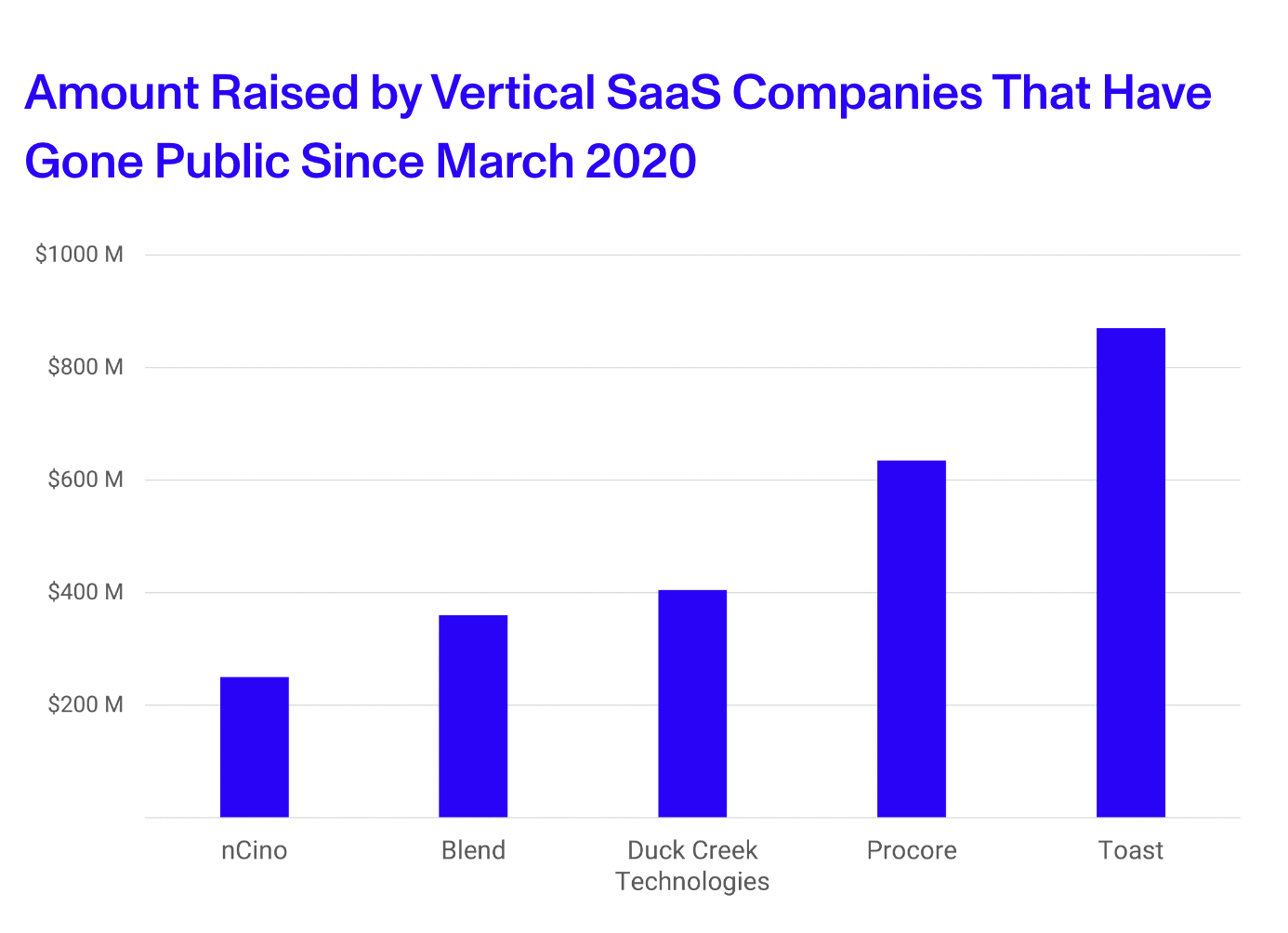

Количество существующих вертикальных SaaS-компаний выросло как минимум на 28% в период с 2020 по 2021 год и, вероятно, продолжит расти. Успех Toast, Procore и Blend, а также слухи о IPO ServiceTitan на сумму 18 миллиардов долларов в 2022 году являются еще одним доказательством огромных возможностей вертикальной бизнес-модели SaaS.

Повышенный интерес инвесторов к вертикальным SaaS

В отличие от традиционных SaaS-игроков, вертикальные SaaS получают прибыль от работы на незрелых рынках. Поскольку доступность отраслевых облачных сервисов по-прежнему невелика, венчурные капиталисты стремятся оседлать раннюю волну роста, а не пожинать плоды на более зрелом рынке.

Вертикальная индустрия SaaS растет с растущим интересом со стороны инвесторов и венчурных капиталистов. Публичные вертикальные SaaS-компании продолжают привлекать больше денег с 2020 года.

Источник: фрактал

В свою очередь, новый приток капитала приведет к росту числа нишевых игроков, нацеленных на неосвоенные нишевые рынки. Поскольку они конкурируют с меньшим количеством игроков, вертикальное SaaS имеет преимущество в персонализации по сравнению с горизонтальным SaaS, что делает отношения с клиентами более привлекательными. Он может использовать эти глубокие отношения для повышения средней стоимости контракта (ACV) за счет дополнительных продаж или обновлений продукта, что оставит достаточно возможностей для роста в ближайшие годы.

SaaS для индустрии программного обеспечения — то же, что промышленная революция для рынков труда.

Пока существуют новые технологии и возможности для создания ценности, тенденция SaaS к преобразованию рынков будет продолжаться — либо за счет рыночных инноваций, либо за счет инноваций в каналах, которые поощряют предоставление новых услуг, ориентированных на мобильные устройства. Возможно, это неотъемлемый дух отрасли: сопротивление инерции, которое обычно приходит с годами гиперроста.

Рост безопасности программного обеспечения, API-интерфейсов и инструментов управления данными, среди прочего, доказывает, что, как и промышленная революция до нее, SaaS также приведет к появлению новых моделей бизнеса и доходов. Это самореализующийся цикл, в котором инновации расширяются в стороны, чтобы поддержать стремление отрасли к сбоям в процессах. В истории действительно есть очарование повторяемости.

Любите тренды? Получайте информацию о том, что происходит в вашей отрасли с вашими покупателями, с помощью нового G2 Market Intelligence.