2023 年に注目すべき SaaS トレンド トップ 6

公開: 2022-11-211990 年代に最初に登場したとき、サービスとしてのソフトウェア (SaaS) は、限られた予算内でソフトウェアの購入を合理化する手段でした。

高価なオンプレミス ソフトウェアを所有して維持する余裕のない企業は、同じ機能をクラウド アプリケーションから借りることができるようになり、メンテナンスの負担が減りました。

それ以来、SaaS ビジネスは進化するクラウド テクノロジーとともに規模を拡大し、業界全体が戦略的なビジネス デザイナーになっています。 現在、企業の 80% が少なくとも 1 つの SaaS アプリケーションを使用しており、サービスとしてのプラットフォーム (PaaS) やサービスとしてのインフラストラクチャ (IaaS) などの新しいストリームにその拡大の勢いを与え続けています。

過去 7 年間で 500% の成長を維持し、年間経常収益 (ARR) に対して (プライベート SaaS の) 中央値 7.2 倍の評価倍率を正当化するために、SaaS 業界は根底にあるイノベーションの精神を生かし続ける必要があります。

SaaS プラットフォームは、かつてソフトウェア購入に携わるビジネスを混乱させてきましたが、今では顧客を引き付け、機能強化に対する顧客の考え方を変革する新しい方法を発見し、再発見する必要があります。

この記事では、クラウド テクノロジーとその顧客の未来を形成する、注目に値する最新の SaaS トレンドのいくつかについて説明します。

SaaS の価格設定はより民主的になりつつある

James Clear は、目標とシステムを区別したとき、SaaS 企業について明確に語っていませんでしたが、そうすることができました。 SaaS が生み出した継続的かつ体系的な混乱は、ソフトウェアの購入と価格設定を変革するという目標を達成できませんでした。 より良い対戦相手を求めて、それは今、それ自体を混乱させています。

SaaS ビジネスの収益は、2028 年までに約 7,165 億 2000 万ドルに達すると予想されており、2021 年以降、27.5% の年平均成長率 (CAGR) で増加しています。拡大する競争市場と同様に、顧客は選択肢に悩まされています。 Saas は、価格設定の新常態と闘い、新しい価値対コストの再調整を行っています。

費用対効果の高い購入から価値ベースの購入への移行

新しい SaaS プラットフォームの台頭と競合他社の増加により、パワー バランスは SaaS プロバイダーから SaaS 購入者にシフトしています。 SaaS 市場の購入者は、積極的に偵察、比較、評価、決定を行ってから、ベンダーに意思決定に影響を与える積極的な機会を与えます。

情報へのアクセス、評価、比較の民主化が進んだことで、バイヤーはベンダーと契約する前に購入プロセスを完了できるようになりました。 見込み客から未開拓の価値を獲得するための新しい収益戦略 (段階的なサブスクリプションの価格設定、または超過料金の請求) の拡大は、価格設定モデルが SaaS の購入決定において重要な役割を果たすことをさらに示しています。

事前に価値とコストを調整しなければ、見込み客との最初のコンタクトを行う前に機会を失う可能性があります。 一方、顧客志向の価格設定は販売量に直接影響します。

段階的なサブスクリプションの価格設定は、顧客がニーズに応じてパッケージを選択できるようにすることでいくつかの障壁を打ち破りましたが、ツールからどれだけの価値が生み出されたかに関係なく、契約期間にわたって費用を支払うことを強制するため、依然として懸念の余地があります。 .

その結果、SaaS 業界は、よりカスタマイズされた使用量ベースの価格設定 (UBP) の収益モデルに移行して、参入へのアクセスを拡大し、価格と価値の整合性を高めています。

OpenView Partners によると、2021 年には SaaS 企業の 45% が何らかの形式の UBP を使用しており、2020 年には 34% を超えています。Chargebee の内部調査では、SaaS ソフトウェア商人の採用率は 2023 年までに 56% に達すると予想されています。

収益モデルは依然として進化していますが、使用量または価値に基づく価格設定は、使用した金額を製品の使用から得られる価値に直接結びつけることで、非生産的な顧客の出費を取り除きます。 企業は、価格設定を成長の手段および持続可能な顧客獲得戦略として使用することもできます。

バリューベースの価格設定は、戦略的な SaaS 開発を通じて証明されます

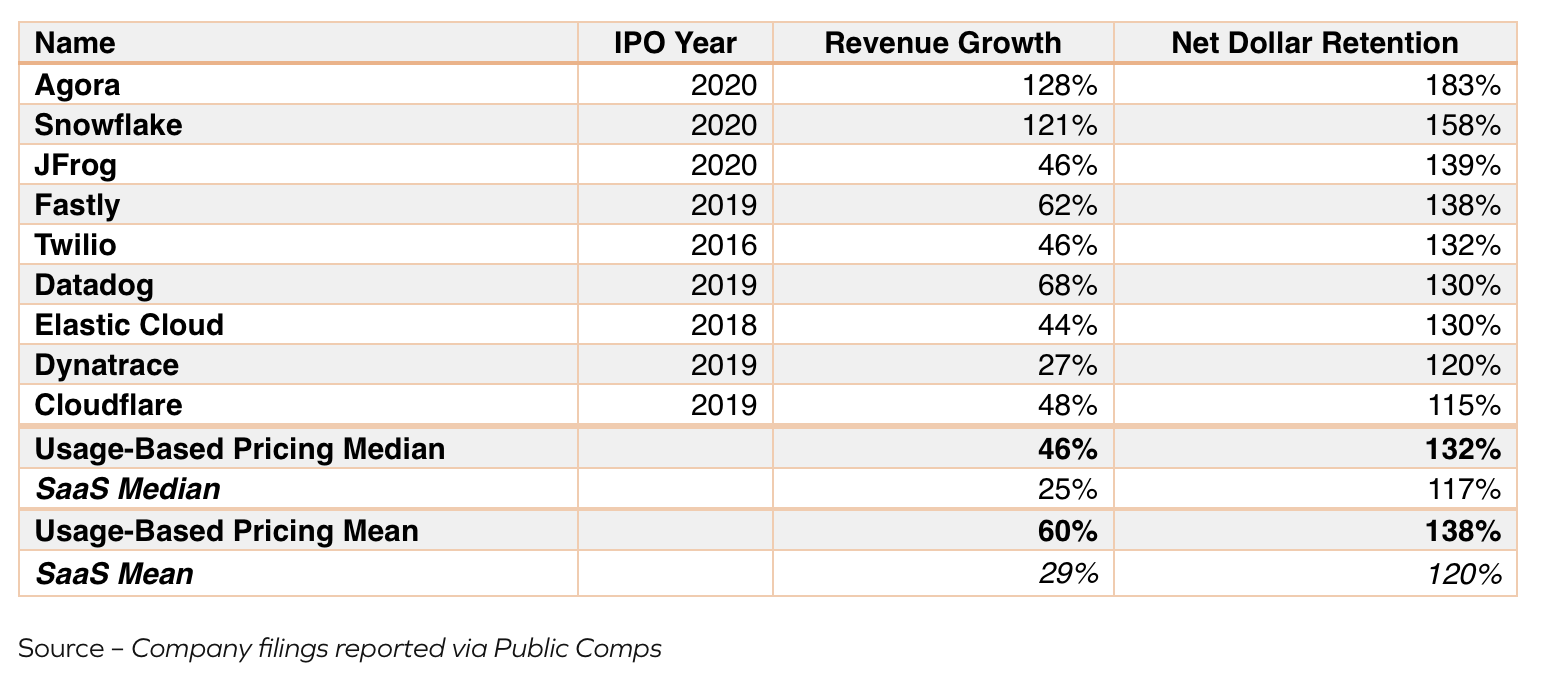

価値ベースの価格設定は、シートベースの価格設定に次いで 2 番目に人気のある収益モデルです。 Datadog や Twilio などのスタートアップ企業や大規模な SaaS 企業は、従量課金制を採用しています。 これは、パブリック使用ベースの SaaS の収益成長率と純ドル維持率 (NDR) です。

出典:インサイト パートナーズ

慣性のコスト (製品を使用しない場合でも発生する費用) を排除することで、従量課金制の SaaS は、顧客が撤退するリスクを最小限に抑え、それによって関係を維持します。 UBP 指向の SaaS モデルを採用している企業は、通常、純ドル保持率が 120% と高く、従来の同業他社よりも平均で約 10% 高くなります。

価値に基づく価格設定は、統合機能として引き続き機能します

従量課金制の採用が拡大しているにもかかわらず、予測可能な収益をもたらす能力のおかげで、段階的価格設定は SaaS 市場では依然として普及しています。

SaaS の新興企業や大企業は、両方の長所を活かすために、サブスクリプション + 消費価格モデルを組み合わせたモデルに順応しつつあります。 この組み合わせを使用すると、顧客は引き続きサブスクリプション レベルを選択できますが、事前に設定された制限を超えたときにレベルアップする必要はありません。 代わりに、使用した追加のリソースに対して超過料金を支払うことができます。

混合収益モデルは、サブスクリプション階層内でも使用を流動的にすることで、より優れたカスタマー エクスペリエンスを実現します。 これは、SaaS 企業が収益を予測可能にすると同時に、季節的および使用頻度の低いユーザーを収益化するのに役立ちます。

SaaS は人工知能を標準化しています

サンダー・ピチャイは、人工知能 (AI) を火の発見よりも重要であると呼びました。

不安定な予測アルゴリズムに関する当初の懸念にもかかわらず、AI 市場は着実に成長しており、2027 年までに約 7,337 億ドルの収益が見込まれています。複雑なタスクを簡素化し、冗長な作業を自動化するための AI と機械学習 (ML)。

SaaS における AI の未来は共生的な成長です

SaaS と AI は共生関係にあります。 彼らの開発はより優れたカスタマイズと微妙なソリューションを提供しますが、SaaS 製品は AI と ML に、識別、分析、対話、学習のためのより大きな、より集中したグループを提供します。 複数の企業とその機密性の高いユース ケースは、AI に改善が必要なデータ量と複雑さを提供します。

予測行動分析のために蓄積されたデータは、顧客関係管理 (CRM) の強化、チャットボットの自動化、顧客インターフェースのパーソナライズ、顧客セグメンテーション、解約予測の自動化に役立つようになりました。

匿名化された収益情報を収集し、AI および ML モジュールを介して実行することは、サブスクリプション ビジネスがキャッシュ フローと収益パイプラインを予測するのにも役立ちます。 ほとんどのサブスクリプション メトリクス トラッカーは、分析ダッシュボードに何らかの形の AI または ML を展開して、成功の測定をより効率的にしています。

API により SaaS 展開がより機敏に

SaaS の役割は、ビジネス プロセスを簡素化することです。 SaaS の購入者が実装サイクルの長期化に満足している、または価値実現までの時間をさらに遅らせる統合に開発者の時間を費やすことに適応すると仮定するのは直観に反します。

潜在的な顧客をより機敏なプラットフォームに失うリスクがあり、SaaS ビジネスはソフトウェアの展開時間を短縮する必要があります。 業界の見積もりによると、現在の平均展開時間は 7 時間で、10 年前の 54 時間から大幅に短縮されています。これは主にアプリケーション プログラミング インターフェイス (API) の統合によるものです。

MarketsandMarkets Research は、現在 45 億ドルと評価されている API 市場が成長を続け、SaaS の購入に影響を与えており、2027 年までに 137 億ドル (CAGR 25.1%) に達すると予想されていることを発見しました。

シンプルな API 呼び出しは、新しいソフトウェアを既存の技術スタックと簡単に統合できるようにするだけでなく、製品ロードマップをより流動的にし、将来の SaaS 購入の決定をより柔軟にするのにも役立ちます。

API主導のSaaSへの移行は、ノーコード機能の開発にもつながり、現代のフロントエンドをより効率的にし、ビジネスの運用ターンアラウンドタイムを短縮するのに役立ちます.

ステップチェンジからプロセス介入へ

API は、1 つのツールまたはシステムと技術スタック内の残りの部分との間の通信を厳密に可能にするために始まりました。 ただし、現在、SaaS エコシステム内のアプリケーションの数が増えています。

API は、マーケットプレイス アプリケーションのデータ アクセス、コンテキスト検索、フィルタリングの管理、消費課金モデルでの使用状況を追跡するための変数として、およびサードパーティ サーバーからソフトウェアまたはアプリケーションのリンクを解除することによるセキュリティ レイヤーとして、ますます重要な役割を果たします。それらは API 層に接続します)。

SaaSビジネスにとって、顧客維持は今や成長軸です

世界がインフレ圧力と景気後退の恐怖の間で揺れ動く中、顧客は裁量支出を削減したいと考えています。 企業は同時にオーバーヘッドを最小限に抑えようと試み始めています。これは、COVID-19 パンデミックの開始直後に見られたアドレナリンラッシュ SaaS を突然和らげる決定です。

資本のコストが高くなり、不足するようになると、SaaS ビジネスはよりコスト意識が高くなります。 彼らのほとんどは、既存の関係を強化し、顧客を維持し、収益を強化する手段としてアップセルを通じて生涯価値 (LTV) を高めることに重点を移しています。 業界のベンチマークは、顧客を維持することは、新規顧客を獲得することよりも少なくとも 5 倍の費用がかかることを示しています。

Bain & Co によると、定着率が 5% 向上すると、全体的な収益が最大 95% 向上する可能性があります。 現在は、新規顧客の獲得よりも顧客の維持に重点が置かれています。

SaaS は自動化を利用して顧客維持を状況に応じたものにしています

従来、SaaS のリテンション戦略は、主に静的な割引価格を中心に展開されていました。 これは一部の顧客をそらすのに役立ちましたが、特典 (追加の無料月、翌年の 25% 割引など) が期限切れになったときに顧客がキャンセルしないことを保証する方法はありませんでした。

顧客離れを防ぐために、SaaS は顧客維持の真の価値を特定する必要があります。 これには、節約する価値のある顧客を理解し、使用パターンと詳細に基づいてさらにセグメント化することが必要です。

人工知能を SaaS 分析と統合することで、業界全体が SaaS ビジネスに次のような高度な機能を提供するためだけに機能するようになりました。

- 顧客価値の自動識別。

- 年間契約額 (ACV)、関係期間、生成された収益などのプロパティに基づく高度な顧客セグメンテーション。

- 行動パターンに基づく解約リスクの検出。

- キャンセル理由に基づいたパーソナライズされたオファー。

- 離れた顧客をリターゲティングするための自動化された「ウィンバック」ワークフロー。

これらすべてが、SaaS ビジネスが、顧客のキャンセルのコンテキスト化、CRM の呼び出し、メール管理を使用して顧客の回復サイクルを開始し、より良い価値を示すことができるリテンション エコシステムを構築するのに役立ちます。

SaaS 市場の統合により、新たなカテゴリー リーダーが生まれる

SaaS 業界は、自由市場とマルチテナントの原則に基づいて構築されています。 たとえば、Salesforce を使用しても、企業が HubSpot や Zoho を使用することは制限されません。 競合するツールの典型的なリミッターがなければ、独占的な環境を構築する可能性は限られています。

ただし、正味のサービス可能な市場を拡大するために、プレーヤーは追加機能の開発についても互いに競争しています。 これは、ゼロから構築するのではなく、小規模な SaaS ビジネスを買収して追加機能を吸収し、市場シェアを拡大することを意味します。

より成熟した SaaS ビジネスによる買収とそれに伴う機能の進化は、多くの場合、セグメント全体または機能全体を提供できるフルファネル SaaS アプリケーションまたはスーパーアプリに道を譲ります。 対照的に、買収された小規模な SaaS ビジネスは、新しい親会社のリソース プールを利用して、より幅広い顧客ベースにアクセスします。

より小規模な SaaS の場合、SGA の増加により生存圧力が高まる

新しいプレーヤーにとって、ベンチャーキャピタルからの資金は、より確立されたプレーヤーと直接競争しているため、より困難です. 同時に、CRM やセールス イネーブルメントなどの確立されたクラウド技術市場では、販売費、一般管理費 (SGA) が上昇し続けており、エンタープライズ SaaS と競合する能力が制限されています。

SaaS マージンに関する広範な楽観論とは対照的に、McKinsey の分析によると、すべての SaaS 企業のわずか 3 分の 1 が 40 のルールを達成していることがわかります。 それを維持できる人はまだ少ない。

そのため、小規模なプレーヤーは、機能、機敏性、および開発に投資し続けて、より大きな競合他社に対抗するチャンスをつかむ必要があります。 しかし、それでは収益性の余地はほとんどありません。 生き残るために、これらの飽和状態の SaaS 市場の小規模なプレイヤーは、買収を、買収者の巨大なキャプティブ オーディエンス ベースから抜け出し、活用する手段と見なしています。

大規模な SaaS ビジネスにとって、統合は成長と戦略的手段の両方です

エンタープライズ SaaS の場合、統合のメリットは 2 つあります。 市場統合は、コスト管理を改善するための効果的な方法です。 それでも、成熟したSaaS企業は、社内で機能を構築するのではなく、ソフトウェア開発と機能拡張へのより迅速なルートとして、若い仲間を獲得しています. 正味のアドレス可能な市場を拡大するのに役立つだけでなく、アップセルを通じて ACV を後押しします。

最も堅実な企業価値または収益を持つ SaaS 企業の上位 4 分の 1 は、下位の 4 分の 1 よりも 3.5 倍の速さで収益を上げており、評価のギャップは年々不均衡になっています。

その結果、Kafka 風の完全に異なる獣、つまり本質的にスーパー SaaS アプリである新世代のクラウド サービスへの変換が行われます。

Zoom は、最初の株主の抵抗にもかかわらず、Five9 を買収し、240 億ドル規模のコンタクト センター市場に拡大しました。 Cisco、Amazon の AWS、Twilio などの既存の競合企業があるため、彼らの買収は理解できます。

一方、Salesforce が Slack を買収したとき、顧客とのやり取りの積み重ねの上に、切望されていた通信レイヤーが追加されました。 同時に、Slack は、Microsoft Teams との競争において、より大きな強みを見出しました。

この統合はまた、長年にわたる SaaS 評価の上昇と、一部の確立された市場でエンタープライズ SaaS ソフトウェア ソリューションが収益機会の上限に達しているために、高級市場にも移行しています。

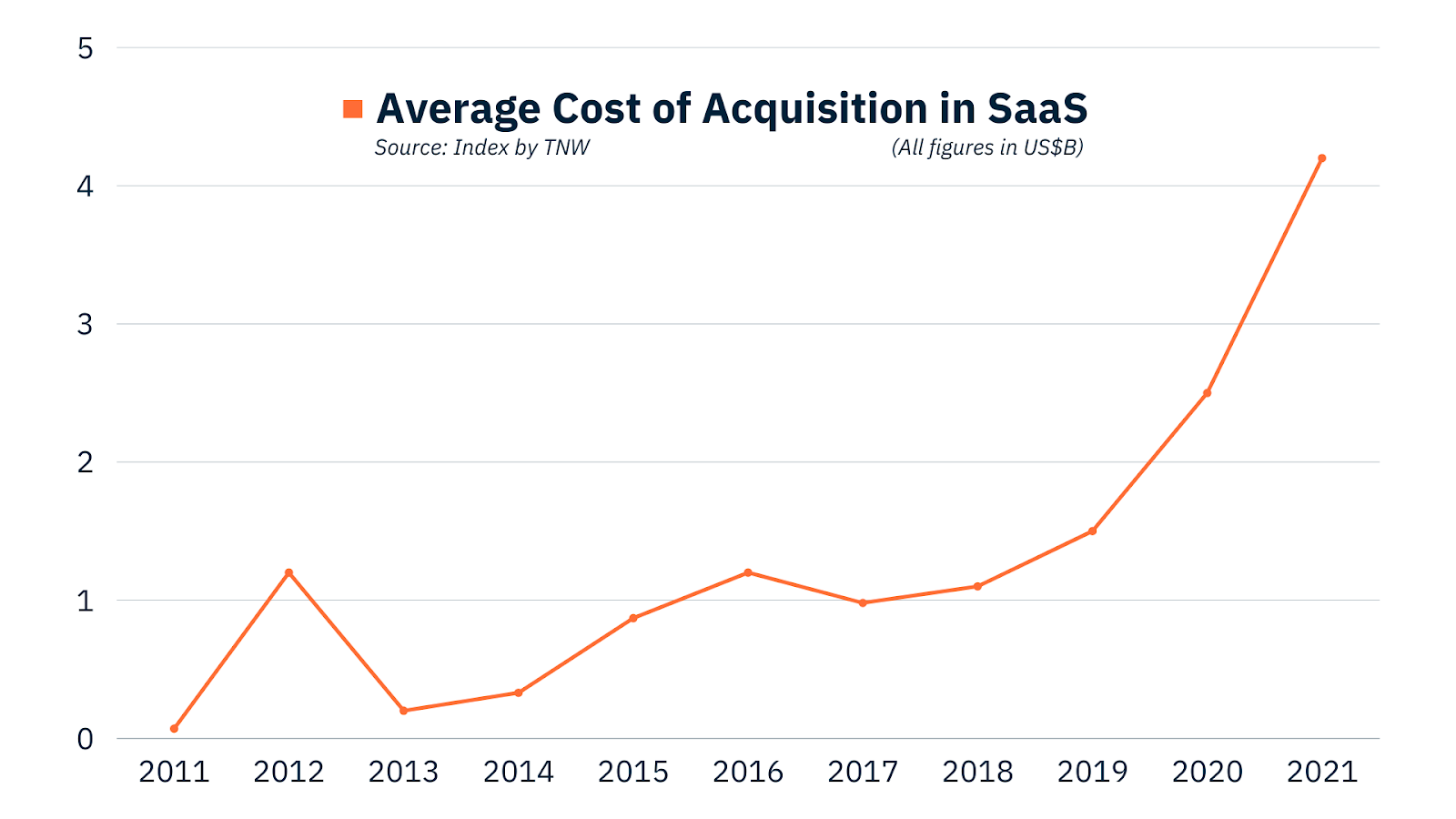

SaaS 業界の大企業は、能力を拡大する手段として中小企業を買収しており、その結果、何年にもわたって SaaS の取得コストが増加しています。 バリュエーションの上昇は、SaaS 業界自体が猛烈なスピードで成長しているという事実の象徴でもあります。

出典: TNW による索引

Covid によって変換され、値によって正規化される: バーティカル SaaS は定着する

パンデミックによってほとんどの業界がデジタル採用の壁を乗り越えていく中、新時代の SaaS ビジネスは、ニッチな業種や業界向けの製品やソリューションを構築する際に概念実証を見つけました。

販売やマーケティングなどの特定のビジネス機能に価値を付加する代わりに、ヘルスケア、自動車、出版などの特定の市場における特定の問題点を解決しました。

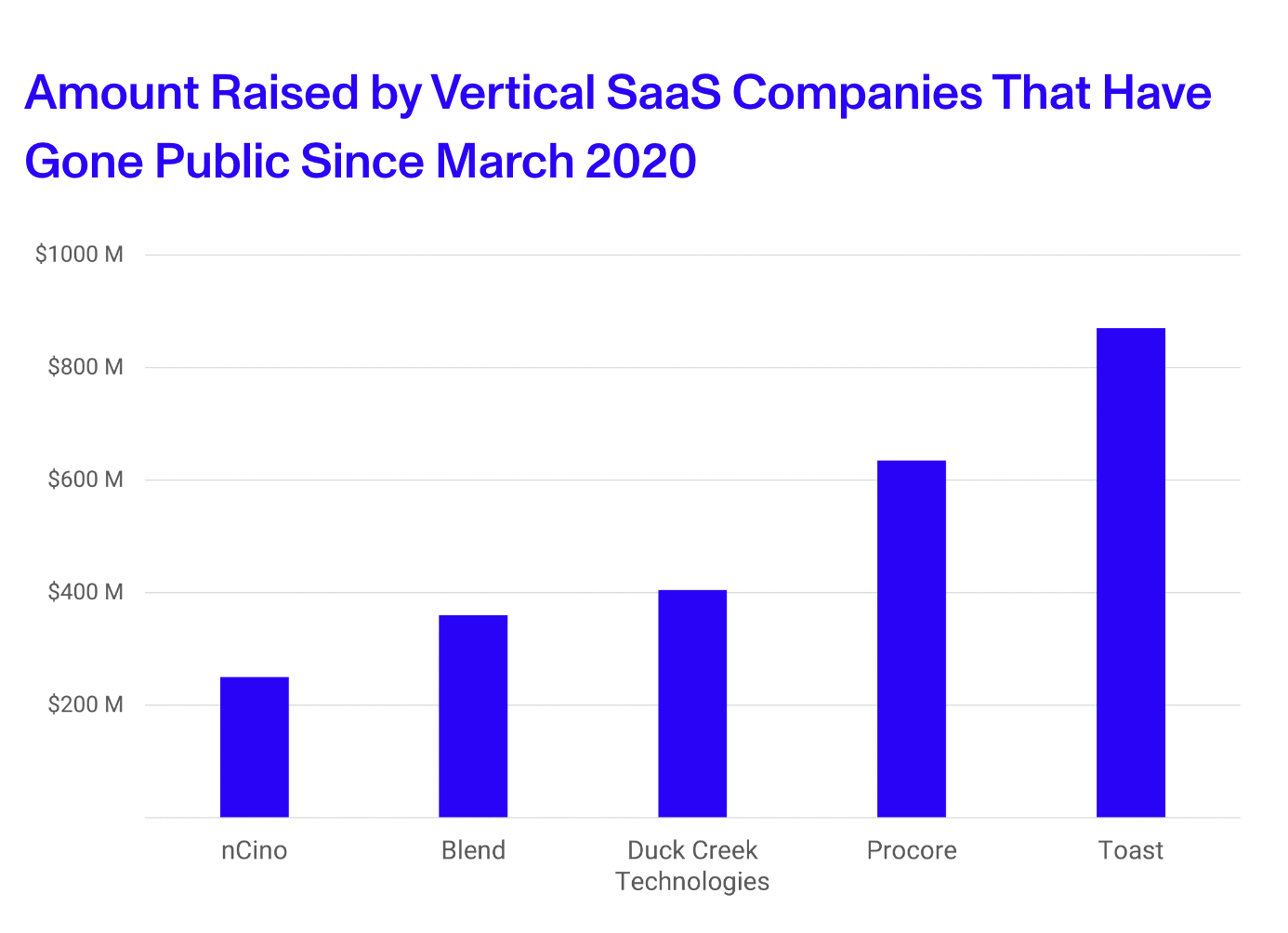

既存のバーティカル SaaS 企業の数は、2020 年から 2021 年の間に少なくとも 28% 増加し、今後も拡大し続ける可能性があります。 Toast、Procore、Blend の成功は、2022 年に 180 億ドルの ServiceTitan IPO の噂とともに、垂直 SaaS ビジネス モデルの計り知れない可能性をさらに証明しています。

バーティカル SaaS に対する投資家の関心の高まり

従来の SaaS プレイヤーとは異なり、バーティカル SaaS は、成熟していない市場から利益を得ています。 業界固有のクラウド サービスの利用可能性はまだ低いため、ベンチャー キャピタリストは、より成熟した市場で利益を得るよりも、初期の成長の波に乗ろうとしています。

バーティカル SaaS 業界は、投資家やベンチャー キャピタリストの関心の高まりとともに成長しています。 公共の垂直 SaaS 企業は、2020 年以降、より多くの資金を調達し続けています。

ソース:フラクタル

次に、資本の新たな流入は、未解決のニッチ市場をターゲットとするニッチプレーヤーの台頭につながります。 より少数のプレイヤーと競合しているため、垂直型 SaaS は水平型 SaaS よりもパーソナライゼーションの優位性があり、顧客関係をより魅力的にします。 これらの深い関係を利用して、アップセルや製品のアップグレードを通じて平均契約額 (ACV) を高めることができます。これにより、今後数年間の成長に十分な道筋が残されます。

ソフトウェア業界にとっての SaaS は、労働市場にとっての産業革命のようなものです。

新たなテクノロジーと価値創造の機会がある限り、SaaS が市場を変革する傾向は続くでしょう。それは、新しいモバイル ファースト サービスの提供を促進する市場の革新またはチャネルの革新のいずれかです。 それはおそらく、この業界に固有の精神であり、何年にもわたる急激な成長に伴う惰性への抵抗です。

ソフトウェア セキュリティ、API、データ管理ツールなどの成長は、それ以前の産業革命と同様に、SaaS も新しいビジネス モデルと収益モデルを生み出すことを証明しています。 これは、プロセスの中断に対する業界の渇望をサポートするためにイノベーションが横方向に拡大する自己実現サイクルです。 歴史には本当に繰り返しの魅力があります。

トレンドが好きですか? 新しい G2 マーケット インテリジェンスを使用して、バイヤーと業界で何が起こっているかについての洞察を得ることができます。