أهم 6 اتجاهات SaaS يجب مراقبتها في عام 2023

نشرت: 2022-11-21عندما ظهرت لأول مرة على الساحة في التسعينيات ، كانت البرمجيات كخدمة (SaaS) وسيلة لترشيد شراء البرامج ضمن ميزانية محدودة.

أصبحت الآن الشركات التي لا تستطيع تحمل تكاليف امتلاك برامج داخل الشركة باهظة الثمن وصيانتها قادرة على استئجار نفس الوظيفة - مطروحًا منها عبء الصيانة - من تطبيق سحابي.

منذ ذلك الحين ، توسعت أعمال SaaS مع تطور التكنولوجيا السحابية إلى صناعة كاملة من مصممي الأعمال الاستراتيجيين. تستخدم ثمانون بالمائة من الشركات اليوم تطبيق SaaS واحدًا على الأقل وتستمر في تغذية زخم توسعها في تدفقات جديدة مثل النظام الأساسي كخدمة (PaaS) والبنية التحتية كخدمة (IaaS).

للحفاظ على نموها بنسبة 500 ٪ في السنوات السبع الماضية وتبرير متوسط التقييم 7.2X (بالنسبة إلى SaaS الخاص) مقابل إيراداتها السنوية المتكررة (ARR) ، تحتاج صناعة SaaS إلى الحفاظ على روح الابتكار الأساسية على قيد الحياة.

بعد أن عطلت الأعمال التي تعمل في مجال شراء البرامج ذات مرة ، يتعين على منصات SaaS الآن اكتشاف وإعادة اكتشاف طرق جديدة لجذب العملاء وتحويل طريقة تفكيرهم في تحسين القدرات.

تناقش هذه المقالة بعضًا من أحدث اتجاهات SaaS الجديرة بالملاحظة والتي تشكل مستقبل تقنيات السحابة وعملائها.

أصبح تسعير SaaS أكثر ديمقراطية

لم يكن جيمس كلير يتحدث صراحة عن شركات SaaS عندما ميز بين الأهداف والأنظمة ، لكن كان من الممكن أن يفعل ذلك. تجاوز الاضطراب المستمر والمنهجي الذي أنشأته SaaS هدفه المتمثل في تحويل شراء البرامج وتسعيرها. لعدم وجود خصم أفضل ، فإنه الآن يعطل نفسه.

من المتوقع أن تصل عائدات الأعمال SaaS في مكان ما إلى حوالي 716.52 مليار دولار بحلول عام 2028 ، بزيادة بمعدل نمو سنوي مركب (CAGR) بنسبة 27.5٪ منذ عام 2021. مثل أي سوق تنافسي موسع ، أصبح العملاء مدللين بالخيارات. تتعامل Saas مع وضع طبيعي جديد للتسعير وتخضع لعملية إعادة تنظيم جديدة من القيمة إلى التكلفة.

الانتقال من عمليات الشراء الفعالة من حيث التكلفة إلى عمليات الشراء القائمة على القيمة

أدى ظهور منصات SaaS الجديدة والمزيد من المنافسين إلى تحويل توازن القوة من مزودي SaaS إلى مشتري SaaS. المشترون في سوق SaaS يستكشفون ويقارنون ويقيمون ويقررون بنشاط قبل أن يمنحوا البائعين فرصة فعالة للتأثير على قراراتهم.

إن إضفاء الطابع الديمقراطي المتزايد على الوصول إلى المعلومات والتقييم والمقارنة يتيح الآن للمشترين إكمال عملية الشراء قبل حتى إشراك البائع. تشير استراتيجيات الإيرادات الجديدة المتزايدة (تسعير الاشتراكات المتدرجة ، أو فرض رسوم زائدة) للحصول على قيمة غير مستغلة من العملاء المحتملين إلى أن نماذج التسعير تلعب دورًا مهمًا في قرارات شراء SaaS.

بدون محاذاة مقدمة من القيمة إلى التكلفة ، قد تفقد الفرص حتى قبل إجراء أول اتصال لك مع عميل محتمل. من ناحية أخرى ، يؤثر التسعير الموجه للعملاء بشكل مباشر على حجم المبيعات.

بينما حطم تسعير الاشتراك المتدرج بعض الحواجز من خلال السماح للعملاء باختيار الحزم وفقًا لاحتياجاتهم ، إلا أنه لا يزال يترك مجالًا للقلق لأنه يجبرهم على الالتزام بنفقات على مدى فترة تعاقدية - بغض النظر عن مقدار القيمة التي يولدونها من الأداة .

نتيجة لذلك ، تنتقل صناعة SaaS إلى نموذج الإيرادات الأكثر تخصيصًا للتسعير المستند إلى الاستخدام (UBP) لتوسيع الوصول إلى الدخول وتحقيق محاذاة أفضل لقيمة السعر.

وفقًا لشركاء OpenView ، كان لدى 45٪ من شركات SaaS شكل من أشكال UBP في عام 2021 ، وأكثر من 34٪ في عام 2020. وتتوقع دراسة داخلية من Chargebee أن ينمو معدل التبني بين تجار البرمجيات SaaS إلى 56٪ بحلول عام 2023.

بينما لا يزال نموذج الإيرادات متطورًا ، فإن الاستخدام أو التسعير القائم على القيمة يزيل نفقات العملاء غير المنتجة من خلال ربط الأموال التي يتم إنفاقها مباشرة بالقيمة المكتسبة من استخدام المنتج. يمكن للشركات أيضًا استخدام التسعير كرافعة نمو واستراتيجية مستدامة لاكتساب العملاء.

يجد التسعير القائم على القيمة دليلاً من خلال تطوير SaaS الاستراتيجي

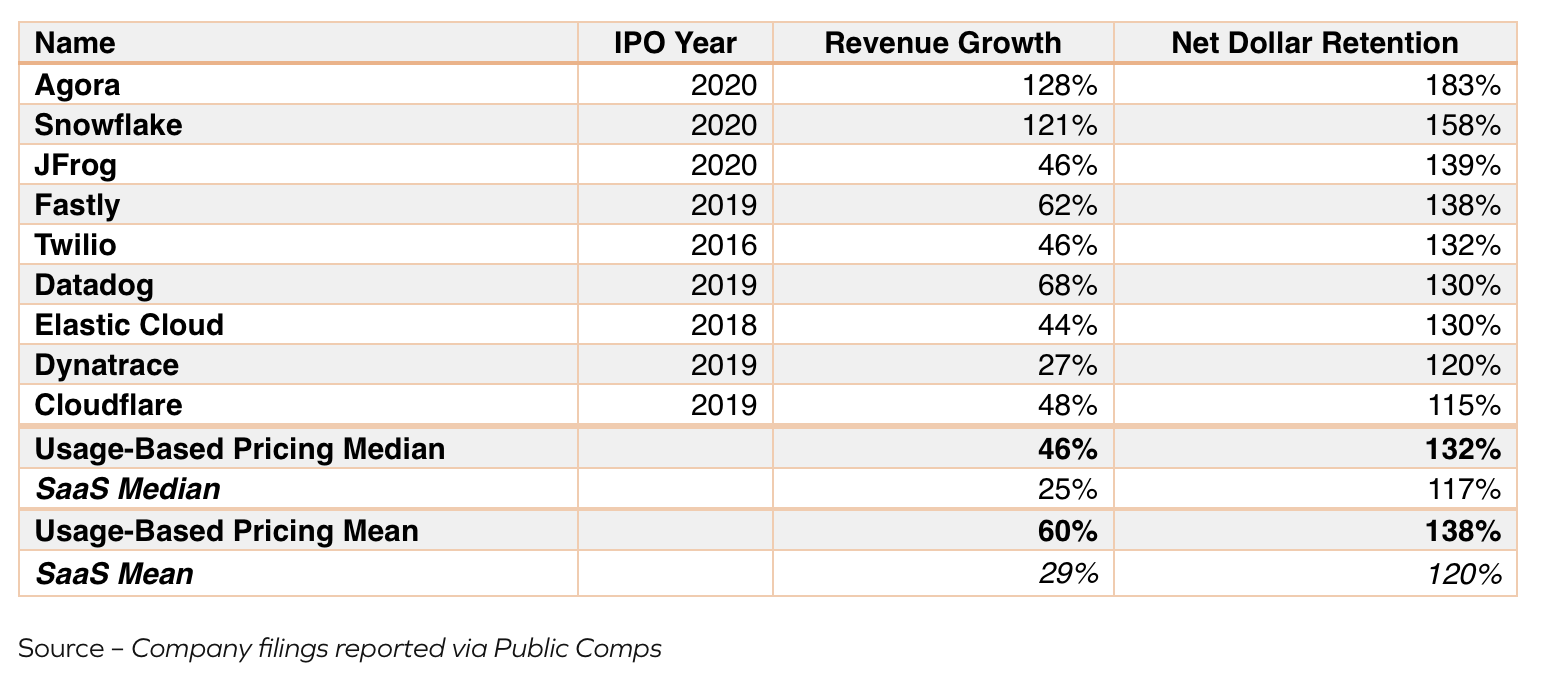

التسعير القائم على القيمة هو ثاني أكثر نماذج الإيرادات شيوعًا بعد التسعير القائم على المقاعد. تبنت الشركات الناشئة والشركات SaaS الأكبر ، مثل Datadog و Twilio ، التسعير على أساس الاستخدام. فيما يلي معدلات نمو الإيرادات وصافي الاحتفاظ بالدولار (NDR) للخدمة SaaS القائمة على الاستخدام العام.

المصدر: إنسايت بارتنرز

من خلال إزالة تكلفة القصور الذاتي - المصروفات على الرغم من عدم استخدام المنتج - تقلل SaaS ذات الأسعار الاستهلاكية أيضًا من مخاطر خروج العملاء ، وبالتالي الحفاظ على العلاقات. عادةً ما تُظهر الشركات التي تستخدم نماذج SaaS الموجهة لـ UBP معدلات احتفاظ بالدولار أعلى بنسبة 120٪ ، بمتوسط أعلى بنسبة 10٪ تقريبًا من نظيراتها التقليدية.

سيستمر التسعير على أساس القيمة في العمل كوظيفة تكاملية

على الرغم من التبني المتزايد لتسعير الاستهلاك ، لا يزال التسعير المتدرج موجودًا في كل مكان في سوق SaaS بفضل قدرته على تحقيق إيرادات يمكن التنبؤ بها.

تتأقلم الشركات الناشئة SaaS والشركات الكبرى الآن مع الاشتراكات المختلطة + نموذج تسعير الاستهلاك للحصول على أفضل ما في العالمين. باستخدام هذه المجموعة ، لا يزال بإمكان العملاء تحديد فئة اشتراك ، لكن لا يتعين عليهم رفع المستوى عندما يتجاوزون حدودهم المحددة مسبقًا. بدلاً من ذلك ، يمكنهم دفع مبالغ زائدة عن المورد الإضافي المستخدم.

يراعي نموذج الإيرادات المختلطة تجارب عملاء أفضل من خلال جعل الاستخدام مرنًا حتى ضمن مستويات الاشتراك. إنه يساعد شركات SaaS على جعل الإيرادات قابلة للتنبؤ مع السماح بتحقيق الدخل من المستخدمين الموسمين وغير المتكررين.

SaaS هو تطبيع الذكاء الاصطناعي

وصف سوندار بيتشاي الذكاء الاصطناعي (AI) بأنه أعمق من اكتشاف النار ، وهو ، باعتراف الجميع ، لمسة نبيلة ولكن ليس بدون سبب تمامًا.

على الرغم من المخاوف الأولية بشأن الخوارزميات التنبؤية المهتزة ، فإن سوق الذكاء الاصطناعي ينمو بشكل مطرد ويحمل توقعات الإيرادات بحوالي 733.7 مليار دولار أمريكي بحلول عام 2027. يستخدم اللاعبون المتميزون وأدوات الوسائط الاجتماعية وروبوتات الدردشة وبرامج التحليلات والتكنولوجيا الناشئة الذكاء الاصطناعي والتعلم الآلي (ML) لتبسيط المهام المعقدة وأتمتة الأعمال الزائدة عن الحاجة.

مستقبل الذكاء الاصطناعي في SaaS هو النمو التكافلي

تشترك SaaS و AI في علاقة تكافلية. بينما توفر تطوراتهم حلولًا أكثر تخصيصًا ودقة ، فإن منتجات SaaS تمنح أيضًا الذكاء الاصطناعي والتعلم الآلي مجموعة أكبر وأكثر تركيزًا لتحديد وتحليل والتفاعل والتعلم منها. توفر الشركات المتعددة وحالات الاستخدام الحساسة الخاصة بها للذكاء الاصطناعي حجم البيانات والتعقيد الذي يحتاج إلى تحسين.

تساعد البيانات المتراكمة للتحليل السلوكي التنبئي الآن على أتمتة إثراء إدارة علاقات العملاء (CRM) ، وأتمتة روبوتات الدردشة ، وتخصيص واجهات العملاء ، وتجزئة العملاء ، والتنبؤ بالتقلص.

يساعد جمع معلومات الإيرادات مجهولة المصدر وتشغيلها من خلال وحدة الذكاء الاصطناعي والتعلم الآلي أيضًا الشركات التي تشترك في الاشتراك على التنبؤ بالتدفق النقدي وخط أنابيب الإيرادات. تنشر معظم متتبعات مقاييس الاشتراك شكلاً من أشكال الذكاء الاصطناعي أو التعلم الآلي في لوحة معلومات التحليلات الخاصة بهم لجعل قياس النجاح أكثر كفاءة.

تعمل API على جعل نشر SaaS أكثر مرونة

يتمثل دور SaaS في تبسيط العمليات التجارية. من غير المنطقي أن نفترض أن مشتري SaaS سيكونون راضين عن دورات التنفيذ المطولة أو يتكيفون مع قضاء ساعات المطور في عمليات الدمج التي تؤخر الوقت إلى القيمة.

إنه يخاطر بفقدان العملاء المحتملين لمنصات أكثر مرونة ، مما يجبر شركات SaaS على تقليل وقت نشر البرامج. وفقًا لتقديرات الصناعة ، يبلغ متوسط فترة النشر اليوم 7 ساعات ، بانخفاض كبير عن 54 ساعة قبل عقد ، مدفوعًا بشكل أساسي بتكامل واجهات برمجة التطبيقات (API).

وجدت MarketsandMarkets Research أن سوق API ، الذي تقدر قيمته حاليًا بـ 4.5 مليار دولار ، يستمر في النمو والتأثير على شراء SaaS ومن المتوقع أن يصل إلى 13.7 مليار دولار بحلول عام 2027 (بمعدل نمو سنوي مركب 25.1٪).

يمكن أن تجعل استدعاءات واجهة برمجة التطبيقات البسيطة البرامج الجديدة قابلة للتكامل بسهولة مع مجموعة التكنولوجيا الحالية ، ولكنها تساعد أيضًا في جعل خارطة طريق منتجاتها أكثر مرونة وقرارات شراء SaaS المستقبلية أكثر مرونة.

أدى التحول إلى SaaS بقيادة API أيضًا إلى تطورات في وظائف بدون كود ، مما يساعد على جعل الواجهات الأمامية المعاصرة أكثر كفاءة ويقلل من وقت التحول التشغيلي للأعمال.

من التغيير التدريجي إلى التدخل في العملية

بدأت واجهات برمجة التطبيقات (API) بشكل صارم في تمكين الاتصال بين أداة أو نظام واحد والباقي في المكدس الفني. ومع ذلك ، فإنه يجد الآن عددًا متزايدًا من التطبيقات داخل النظام البيئي SaaS.

تلعب واجهات برمجة التطبيقات دورًا متزايدًا في التحكم في الوصول إلى البيانات ، والبحث السياقي ، والتصفية لتطبيقات السوق ، كمتغيرات لتتبع الاستخدام في نماذج فواتير الاستهلاك ، وكطبقة أمان عن طريق إلغاء ربط البرامج أو التطبيقات من خوادم الطرف الثالث (بدلاً من امتلاكها تتصل بطبقة API).

بالنسبة لشركات SaaS ، أصبح الاحتفاظ بالعملاء الآن محور نمو

بينما يتأرجح العالم بين الضغوط التضخمية ومخاوف الركود ، يرغب العملاء في خفض الإنفاق التقديري. بدأت الشركات في وقت واحد في محاولة تقليل النفقات العامة - وهو قرار يضعف فجأة اندفاع الأدرينالين SaaS الذي تم العثور عليه بعد وقت قصير من بدء جائحة COVID-19.

نظرًا لأن رأس المال أصبح مكلفًا ونادرًا ، أصبحت شركات SaaS أكثر وعيًا بالتكلفة. يقوم معظمهم بتحويل تركيزهم إلى تعزيز العلاقات الحالية ، والاحتفاظ بالعملاء ، وزيادة قيمة حياتهم (LTV) من خلال زيادة المبيعات كوسيلة لتعزيز الإيرادات. تشير معايير الصناعة إلى أن الاحتفاظ بالعملاء أقل تكلفة بخمس مرات على الأقل من الحصول على عملاء جدد.

وفقًا لشركة Bain & Co ، فإن التحسن بنسبة 5٪ في الاحتفاظ يمكن أن يؤدي أيضًا إلى تحسن بنسبة تصل إلى 95٪ في إجمالي الإيرادات. ينصب التركيز الآن على الحفاظ على العملاء بدلاً من اكتساب عملاء جدد.

تستفيد SaaS من الأتمتة لجعل الاحتفاظ بالعملاء سياقيًا

تقليديا ، كانت استراتيجيات الاحتفاظ في SaaS تدور في الغالب حول أسعار مخفضة ثابتة. في حين أن هذا ساعد في انحراف عدد قليل من العملاء ، لم تكن هناك طريقة لضمان عدم قيام العميل بالإلغاء عند انتهاء صلاحية المزايا (شهر مجاني إضافي ، وخصم 25٪ للعام المقبل ، وما إلى ذلك).

للحماية في المستقبل ضد اضطراب العملاء ، تحتاج SaaS إلى تحديد القيمة الحقيقية للاحتفاظ بالعملاء. يستلزم ذلك فهم العملاء الذين يستحقون التوفير وتقسيمهم بشكل أكبر بناءً على أنماط وتفاصيل استخدامهم.

من خلال دمج الذكاء الاصطناعي مع تحليلات SaaS ، تعمل الصناعة بأكملها الآن فقط لتوفير إمكانات متقدمة لشركات SaaS ، مثل:

- تحديد قيمة العميل الآلي.

- تقسيم العملاء المتقدم استنادًا إلى خصائص مثل قيم العقد السنوية (ACVs) ومدة العلاقة والإيرادات المتولدة.

- الكشف عن مخاطر الاضطراب على أساس الأنماط السلوكية.

- عروض شخصية على أساس أسباب الإلغاء.

- تدفقات عمل "استرجاع" آلية لإعادة استهداف العملاء المتخبطين.

يساعد كل هذا الآن شركات SaaS على بناء نظام بيئي للاحتفاظ يمكنه وضع سياق للاحتفاظ بإلغاء العملاء ، واستدعاء CRMs ، واستخدام إدارة البريد الإلكتروني لبدء دورات استرجاع العملاء وإظهار قيمة أفضل.

سيؤدي توحيد الأسواق SaaS إلى ظهور قادة فئة جديدة

تم بناء صناعة SaaS على مبادئ السوق الحرة وتعدد المستأجرين. على سبيل المثال ، لا يؤدي استخدام Salesforce إلى تقييد الشركات من استخدام HubSpot أو Zoho. بدون المحددات النموذجية للأدوات المنافسة ، فإن إمكانية بناء بيئة احتكارية محدودة.

ومع ذلك ، لزيادة صافي سوق الخدمة لديهم ، يتنافس اللاعبون أيضًا مع بعضهم البعض على تطوير ميزات إضافية. بدلاً من بنائها من الصفر ، يعني هذا الحصول على شركات SaaS أصغر لاستيعاب القدرات الإضافية وزيادة حصتها في السوق.

غالبًا ما يفسح الاستحواذ ، وبالمقابل ، تطور الميزات من قبل شركات SaaS الأكثر نضجًا الطريق لتطبيقات SaaS ذات المسار الكامل ، أو التطبيقات الفائقة ، القادرة على خدمة قطاع أو وظيفة كاملة. في المقابل ، تستخدم الشركات الصغيرة SaaS التي تم الحصول عليها مجموعة موارد الشركة الأم الجديدة للوصول إلى قاعدة عملاء أوسع.

بالنسبة إلى SaaS الأصغر ، تفرض ضغوط بقاء ضريبة SGA المتزايدة

بالنسبة للاعبين الجدد ، يعتبر المال من رأس المال الاستثماري أكثر صعوبة لأنهم في منافسة مباشرة مع لاعبين أكثر رسوخًا. في الوقت نفسه ، تستمر تكاليف البيع والتكاليف العامة والإدارية (SGAs) في الارتفاع في أسواق التكنولوجيا السحابية الراسخة مثل CRM أو تمكين المبيعات ، مما يحد من قدرتها على التنافس مع المؤسسات SaaS.

على عكس التفاؤل المنتشر حول هوامش SaaS ، وجد تحليل McKinsey أن ثلث جميع شركات SaaS بالكاد تحقق القاعدة 40 ، التي تنص على أن معدل نمو الإيرادات وهامش الربح المجمع يجب أن يكون أكثر من 40٪. القليل منهم ما زالوا قادرين على استدامته.

لذلك يحتاج اللاعبون الأصغر إلى مواصلة الاستثمار في الميزات وخفة الحركة والتطوير للحصول على فرصة ضد المنافسين الأكبر حجمًا. لكن هذا لا يترك مجالًا للربحية. للبقاء على قيد الحياة ، ينظر اللاعبون الأصغر في أسواق SaaS المشبعة إلى عمليات الاستحواذ كوسيلة للخروج والاستفادة من قاعدة الجمهور الأسيرة الكبيرة لمشتريها.

بالنسبة للشركات الكبيرة SaaS ، يعد الدمج بمثابة نمو ورافعة إستراتيجية

بالنسبة للمؤسسات SaaS ، فإن فوائد التوحيد ذات شقين. توحيد السوق هو وسيلة فعالة لتحسين إدارة التكلفة. ومع ذلك ، فإن شركات SaaS الناضجة تكتسب أقرانًا أصغر سناً كطريق أسرع لتطوير البرامج وتوسيع الميزات بدلاً من بناء القدرات داخل الشركة. فهو لا يساعدهم فقط على زيادة سوقهم الصافي القابل للعنونة ولكنه يعزز أيضًا ACVs من خلال البيع.

يحقق الربع الأعلى لشركات SaaS ذات القيمة أو الإيرادات الأكثر قوة للمؤسسات نموًا في الإيرادات بمعدل 3.5 مرة أسرع من الربع الأدنى ، مما يجعل فجوة التقييم غير متكافئة على مر السنين.

والنتيجة هي تحول كافكا إلى وحش مختلف تمامًا - جيل جديد من الخدمات السحابية التي هي في الأساس تطبيقات سوبر SaaS.

اشترت Zoom شركة Five9 ، على الرغم من مقاومة المساهمين الأولية ، للتوسع في سوق مراكز الاتصال التي تبلغ قيمتها 24 مليار دولار. استحواذهم مفهوم بسبب المنافسين الموجودين مسبقًا مثل Cisco و Amazon's AWS و Twilio's.

من ناحية أخرى ، عندما استحوذت Salesforce على Slack ، اكتسبت طبقة اتصال تمس الحاجة إليها أعلى مجموعة تفاعل العملاء. في الوقت نفسه ، وجد Slack مزيدًا من القوة في التنافس ضد Microsoft Teams.

يؤدي هذا الدمج أيضًا إلى رفع مستوى السوق ، ويرجع ذلك جزئيًا إلى ارتفاع تقييمات SaaS على مر السنين ولأن حلول برمجيات SaaS الخاصة بالمؤسسات تصل إلى سقف فرص الإيرادات في بعض الأسواق القائمة.

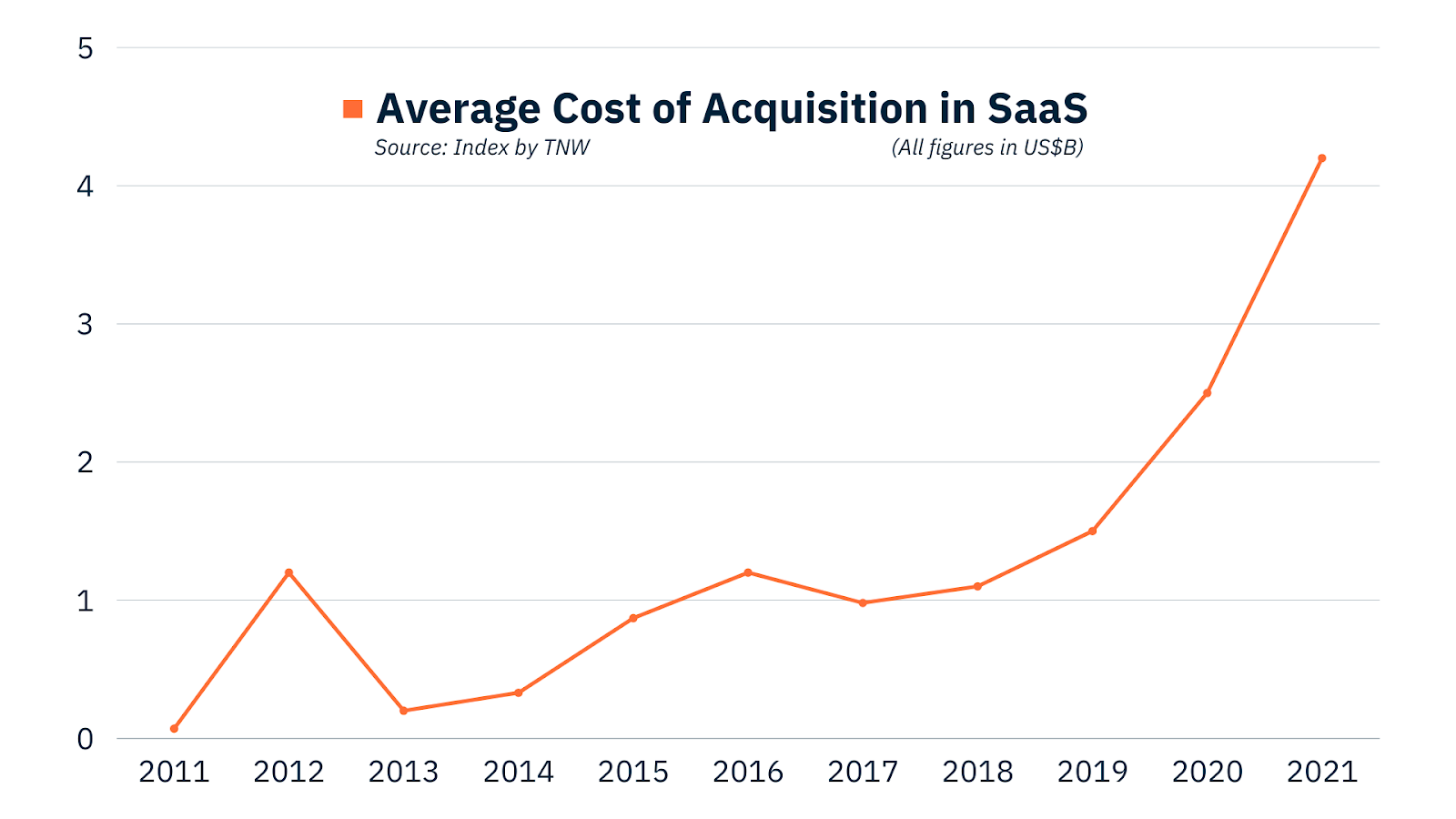

يكتسب اللاعبون الأكبر في صناعة SaaS شركات أصغر كوسيلة لتوسيع قدراتهم ، وبالتالي زيادة تكاليف الاستحواذ على SaaS على مر السنين. تعتبر الزيادات في التقييم أيضًا رمزًا لحقيقة أن صناعة SaaS نفسها تنمو بسرعة فائقة.

المصدر: الفهرس بواسطة TNW

تم تحويله بواسطة Covid ، وتم تطبيعه بالقيمة: SaaS الرأسي موجود لتبقى

نظرًا لأن الوباء دفع معظم الصناعات إلى أعلى جدار التبني الرقمي ، فقد وجدت شركات SaaS الحديثة دليلًا على المفهوم في بناء المنتجات أو الحلول للقطاعات أو الصناعات المتخصصة.

بدلاً من إضافة قيمة إلى وظائف تجارية محددة مثل المبيعات والتسويق ، قاموا بحل نقاط ضعف معينة في أسواق معينة مثل الرعاية الصحية والسيارات والنشر.

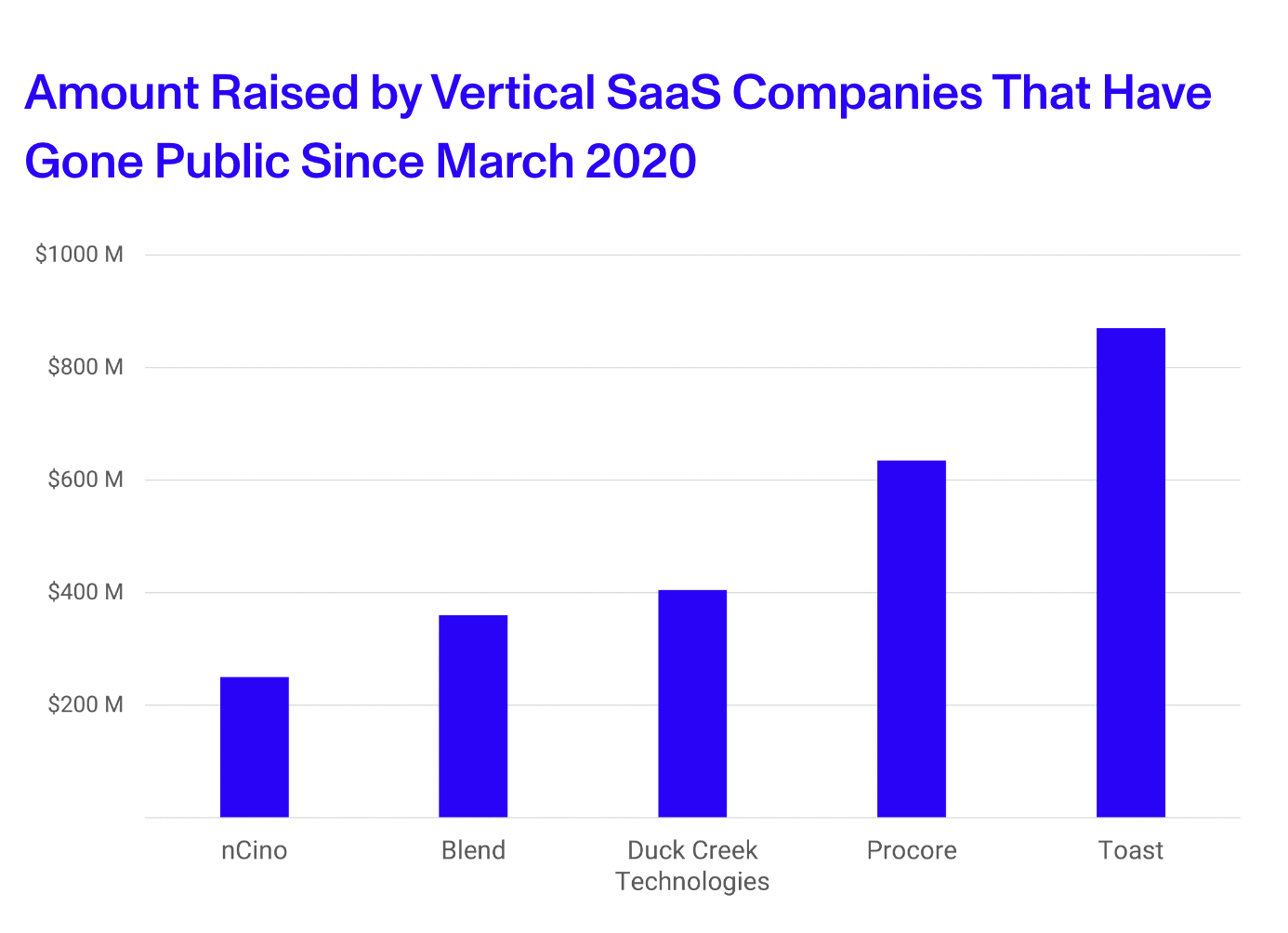

نما عدد شركات SaaS العمودية الحالية بنسبة 28٪ على الأقل بين عامي 2020 و 2021 ومن المرجح أن تستمر في التوسع. إن نجاح Toast و Procore و Blend ، جنبًا إلى جنب مع الشائعات عن الاكتتاب العام الأولي لشركة ServiceTitan بقيمة 18 مليار دولار لعام 2022 ، هو دليل آخر على الإمكانات الهائلة في نموذج الأعمال العمودي SaaS.

زيادة اهتمام المستثمر في SaaS الرأسي

على عكس مشغلات SaaS التقليدية ، تعمل SaaS الرأسية على جني المكاسب من كونها في أسواق أقل من ناضجة. نظرًا لأن توافر الخدمات السحابية الخاصة بالصناعة لا يزال منخفضًا ، فإن أصحاب رؤوس الأموال يتطلعون إلى ركوب موجة النمو المبكرة بدلاً من جني مكاسبهم في سوق أكثر نضجًا.

تنمو صناعة SaaS العمودية مع زيادة اهتمام المستثمرين وأصحاب رؤوس الأموال. استمرت شركات SaaS العمودية العامة في جمع المزيد من الأموال منذ عام 2020.

المصدر: كسورية

في المقابل ، سيؤدي التدفق الجديد لرأس المال إلى ظهور المزيد من اللاعبين المتخصصين الذين يستهدفون الأسواق المتخصصة غير المعالجة. نظرًا لأنهم يتنافسون مع عدد أقل من اللاعبين ، تتمتع SaaS الرأسية بميزة تخصيص على SaaS الأفقية ، مما يجعل علاقات العملاء أكثر جاذبية. يمكن أن تستدعي هذه العلاقات العميقة لتعزيز متوسط قيمة العقد (ACV) من خلال زيادة المبيعات أو ترقيات المنتج ، والتي ستترك مدرجًا كافيًا للنمو في السنوات القادمة.

SaaS بالنسبة لصناعة البرمجيات هو ما كانت عليه الثورة الصناعية لأسواق العمل

طالما أن هناك تقنية ناشئة وفرصة لخلق القيمة ، فإن ميل SaaS لتحويل الأسواق سيستمر - إما من خلال ابتكار السوق أو توجيه الابتكار الذي يشجع تقديم خدمة جديدة للهاتف المحمول أولاً. ربما تكون هي الروح المتأصلة في الصناعة: مقاومة القصور الذاتي التي تأتي عادةً مع سنوات من النمو المفرط.

يثبت نمو أمان البرامج وواجهات برمجة التطبيقات وأدوات إدارة البيانات ، من بين أمور أخرى ، أنه تمامًا مثل الثورة الصناعية التي سبقتها ، ستؤدي SaaS أيضًا إلى ظهور نماذج أعمال وإيرادات جديدة. إنها دورة تحقق ذاتها حيث يتوسع الابتكار بشكل جانبي لدعم تعطش الصناعة لتعطيل العمليات. التاريخ له سحر متكرر حقًا.

اتجاهات الحب؟ احصل على نظرة ثاقبة لما يحدث في مجال عملك مع المشترين باستخدام العلامة التجارية الجديدة G2 Market Intelligence.