การบริโภคเพื่อสุขภาพ: คู่มือ

เผยแพร่แล้ว: 2019-03-08การดำดิ่งสู่การคุ้มครองผู้บริโภคด้านการดูแลสุขภาพก่อนอื่นต้องมีคำจำกัดความที่เป็นรูปธรรมของขบวนการใหม่ - นี่คือสิ่งที่เราได้รับแรงบันดาลใจจากการตีความหลายอย่างจาก NRC Health , McKinsey & Company และ HealthLeaders :

โมเดลบริโภคนิยมด้านการดูแลสุขภาพมองว่าผู้ป่วยเป็นผู้บริโภค และให้อำนาจพวกเขาด้วยข้อมูลและทางเลือกที่จำเป็นในการตัดสินใจด้านการดูแลสุขภาพที่ดีขึ้นเพื่อตอบสนองความต้องการของพวกเขา

ด้วยกลยุทธ์การบริโภคด้านการดูแลสุขภาพที่เหมาะสม ผู้ให้บริการควรเห็นผู้ป่วยที่มีส่วนร่วมมากขึ้น ซึ่งไม่เพียงแต่มีความรู้และรับผิดชอบต่อสุขภาพของตนเองเท่านั้น แต่ยังมีความรู้สึกที่ดีขึ้นในทางเลือกด้านการรักษาพยาบาลด้วย

ความสำคัญของการบริโภคเพื่อสุขภาพ (เป็นตัวเลข)

การบริโภคด้านการดูแลสุขภาพที่เพิ่มขึ้นไม่ได้เกิดขึ้นเพียงชั่วข้ามคืน แนวโน้มที่เปลี่ยนแปลงไปทั่วทั้งอุตสาหกรรมทำให้เกิดคำศัพท์และในที่สุดรูปแบบที่ผู้ให้บริการและผู้ประกันตนจำนวนมากใช้อยู่ในปัจจุบัน

ทุกอย่างเริ่มต้นจากผู้บริโภค ผลการศึกษาในปี 2560 ของ NRC Health เปิดเผยว่าผู้บริโภค 7 ใน 10 คนรู้สึกว่าตนเองมีหน้าที่รับผิดชอบในการจัดการสุขภาพของตนเอง ปัจจัยหลักที่อยู่เบื้องหลังการเปลี่ยนแปลงนี้คือต้นทุน และผู้บริโภคกำลังลงทุนเงินจำนวนมากในอุตสาหกรรมการดูแลสุขภาพ

บทสรุปในปี 2018 จากสถาบันเบเกอร์เพื่อนโยบายสาธารณะที่มหาวิทยาลัยไรซ์ แสดงให้เห็นว่าการใช้จ่ายด้านการดูแลสุขภาพในปัจจุบันคิดเป็น 18 เปอร์เซ็นต์ของผลิตภัณฑ์มวลรวมภายในประเทศของสหรัฐฯ กล่าวอีกนัยหนึ่ง: ตั้งแต่ปี 2559 การใช้จ่ายด้านการรักษาพยาบาลเพิ่มขึ้น 3.3 ล้านล้าน ดอลลาร์

อย่างไรก็ตาม ผู้บริโภคฉลาดขึ้นด้วยเงินที่ใช้ไปกับการรักษาพยาบาล การวิจัยจาก McKinsey & Company เปิดเผยว่าปัจจัยหลักสี่ประการที่ผลักดันทางเลือกของผู้บริโภคในบริษัทด้านการดูแลสุขภาพ เปอร์เซ็นต์ความสำคัญที่ลดลง ได้แก่ :

- ความครอบคลุม (23 เปอร์เซ็นต์)

- บริการลูกค้า (11 เปอร์เซ็นต์)

- ต้นทุน (7 เปอร์เซ็นต์)

- การเข้าถึง (6 เปอร์เซ็นต์)

จากการค้นพบนี้ เราได้จำกัดแนวทางการบริโภคด้านการดูแลสุขภาพให้แคบลงโดยเน้นที่หลักสองประการ ผู้ให้บริการและผู้ประกันตนต้อง:

- โปร่งใสในราคา

- มีข้อมูลส่วนบุคคลและเข้าถึงได้ง่าย

การบริโภคเพื่อสุขภาพและความโปร่งใสของราคา

ผู้บริโภคในการศึกษาของ McKinsey กล่าวว่าความสามารถในการจ่ายในการดูแลสุขภาพเป็นปัญหาหลักที่ทำให้หงุดหงิด โดยเฉพาะมีปัญหาหลักสามประการ:

- เข้าใจต้นทุนพื้นฐาน

- การพิจารณาว่าแผนการรักษาครอบคลุมการรักษาเฉพาะหรือไม่

- ทำความเข้าใจกับค่ารักษาพยาบาลของพวกเขา

ปัญหานี้ในค่าใช้จ่ายโดยรวมหมายความว่าผู้คนพลาดการดูแลที่สำคัญ 20 เปอร์เซ็นต์ของผู้ตอบแบบสำรวจกล่าวว่าพวกเขาไม่ได้รับการดูแลที่จำเป็น 60 เปอร์เซ็นต์ของกลุ่มนั้นกล่าวว่าเป็นเพราะต้นทุน

สิ่งนี้เน้นย้ำถึงข้อเท็จจริงที่ว่าผู้ให้บริการและผู้ประกันตนควรใช้ความพยายามอย่างโปร่งใสในการกำหนดต้นทุนสำหรับแผนงานและตัวเลือกการรักษาสำหรับลูกค้าแต่ละราย นอกจากนี้ ราคาเหล่านี้ควรเข้าใจง่าย เพื่อที่ผู้บริโภคจะได้ไม่ต้องตื่นตระหนกเมื่อพบค่าธรรมเนียมในใบเรียกเก็บเงินที่ไม่ได้กล่าวถึงก่อนหน้านี้

โปรดทราบว่าวิธีนี้ไม่ได้หมายความว่าผู้บริโภคจะสนใจตัวเลือกที่ถูกที่สุดเสมอไป เพียงหมายความว่าพวกเขาได้รับข้อมูลที่ดีขึ้นเกี่ยวกับค่าใช้จ่ายที่เกี่ยวข้องกับการประกันที่เหมาะสมหรือการรักษาสุขภาพ

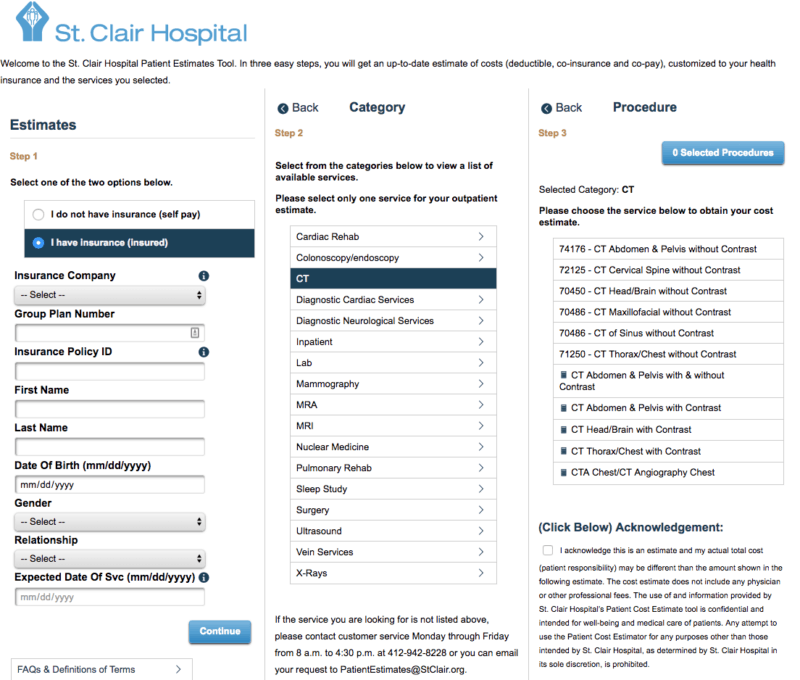

ตัวอย่างในโลกแห่งความเป็นจริงของแนวทางนี้คือที่โรงพยาบาลเซนต์แคลร์ ซึ่งตั้งอยู่นอกเมืองพิตต์สเบิร์ก รัฐเพนซิลเวเนีย เว็บไซต์มี เครื่องมือประมาณการ ซึ่งช่วยให้ผู้บริโภคมีความคิดที่ดีขึ้นเกี่ยวกับราคาที่พวกเขาต้องจ่ายสำหรับการรักษา โดยเฉพาะอย่างยิ่ง ประกอบด้วยรายละเอียดเกี่ยวกับการหักลดหย่อน การประกันภัยร่วม และการจ่ายร่วมที่เกี่ยวข้องกับการรักษาตามการประกันของผู้บริโภคและบริการที่พวกเขาเลือก

ข้อมูลส่วนบุคคลและเข้าถึงได้ง่ายในการบริโภคด้านการดูแลสุขภาพ

การแสดงราคาในรูปแบบที่เข้าใจง่ายเป็นส่วนหนึ่งของความพยายามที่มากขึ้นในการทำให้ทุกคนเข้าถึงข้อมูลด้านการดูแลสุขภาพได้อย่างง่ายดาย อย่างไรก็ตาม ผู้ให้บริการยังต้องทำให้ข้อมูลนั้นเป็นส่วนตัวสำหรับลูกค้าแต่ละราย

มีความพยายามในปัจจุบันที่ช่วยปัญหานี้ไปในทิศทางที่ถูกต้อง โดยเฉพาะอย่างยิ่งในรูปแบบของพอร์ทัลผู้ป่วย ที่เก็บข้อมูลดิจิทัลเหล่านี้ช่วยให้ลูกค้าสามารถดู ดาวน์โหลด หรือส่งข้อมูลทางการแพทย์ส่วนบุคคลของตนได้อย่างง่ายดาย ซึ่งควรจะปรับปรุงประสบการณ์ของผู้ป่วย

น่าเสียดายที่พอร์ทัลเหล่านี้ไม่ได้ใช้งานอย่างหนักโดยผู้บริโภค รายงานจาก สำนักงานความรับผิดชอบของรัฐบาล ในปี 2560 เปิดเผยว่าแม้ว่าโรงพยาบาล 88 แห่งและ “ผู้เชี่ยวชาญที่มีสิทธิ์” 87 เปอร์เซ็นต์เสนอการเข้าถึงข้อมูลผู้ป่วยทางอิเล็กทรอนิกส์ แต่มีเพียง 15 เปอร์เซ็นต์ของผู้ป่วยในโรงพยาบาลและ 30 เปอร์เซ็นต์ของผู้ป่วยที่มาใช้บริการของพวกเขาจริง ๆ

การวิจัยของ McKinsey แสดงให้เห็นเปอร์เซ็นต์ที่สูงขึ้นเล็กน้อยเมื่อกล่าวถึงแผนประกันสุขภาพ มีเพียง 49 เปอร์เซ็นต์ของผู้ตอบแบบสอบถามกล่าวว่าพวกเขาใช้ “เทคโนโลยีที่บริษัทประกันจัดหาให้” แต่พวกเขาดำเนินการขั้นพื้นฐานบนแพลตฟอร์มเท่านั้น เช่น อัปเดตข้อมูลส่วนบุคคล ตรวจสอบสิทธิประโยชน์ที่รวมอยู่ในแผน หรือดูรายชื่อแพทย์และโรงพยาบาลใน แผนของพวกเขา

สถิติเหล่านี้แสดงให้เห็นถึงความเจ็บปวดที่สำคัญในอุตสาหกรรม: ผู้บริโภคไม่ได้ใช้ประโยชน์จากเครื่องมือดูแลสุขภาพดิจิทัลที่พร้อมใช้งานอย่างเต็มที่

วิธีหนึ่งในการทำให้เครื่องมือเหล่านี้น่าสนใจยิ่งขึ้นคือการให้ผู้บริโภคมีส่วนได้เสียในการดูแลสุขภาพของตน Jones PR รายงานว่า ผู้บริโภคร้อยละ 35 ต้องการ "มีความเข้าใจที่ดีขึ้นเกี่ยวกับวิธีเปลี่ยนพฤติกรรมที่ไม่ดีต่อสุขภาพ"

การให้ข้อมูลกับผู้บริโภคไม่เพียงพออีกต่อไป คุณต้องพยายามปรับแต่งข้อมูลให้เป็นส่วนตัวเพื่อให้พวกเขาลงทุนในความเป็นอยู่ที่ดีขึ้น

แนวทางใหม่นี้กำลังอยู่ในระหว่างการพัฒนาที่ Duke Center for Personal Health Care ผู้ป่วยในโครงการระบุจุดที่ต้องปรับปรุงในชีวิตของตน ในขณะที่ผู้ให้บริการใช้ประวัติครอบครัว พฤติกรรมการใช้ชีวิต และข้อมูลไบโอเมตริกซ์เพื่อรวบรวมข้อมูลเฉพาะของผู้ป่วย สิ่งนี้นำไปสู่การสร้าง “ไทม์ไลน์สำหรับการปรับปรุงสุขภาพ” โดยที่ผู้ป่วยค่อยๆ ทำงานเพื่อบรรลุเป้าหมายด้านสุขภาพด้วยการสนับสนุนเพิ่มเติมจากแพทย์และพยาบาล

อีกวิธีหนึ่งในการสร้างผู้บริโภคที่ดีขึ้นคือการให้สิ่งจูงใจทางการเงิน รายงานของ McKinsey เปิดเผยว่าผู้เผชิญเหตุเต็มใจที่จะเปลี่ยนแปลงวิถีชีวิตเพื่อปรับปรุงสุขภาพของตนเองในรูปแบบต่างๆ หากต้องลดเบี้ยประกันลง 10-30 ดอลลาร์ต่อเดือน

ประโยชน์เป็นสองเท่า: ผู้บริโภคมีสุขภาพที่ดีขึ้น แต่พวกเขายังยึดติดกับแผนการรักษาพยาบาลเนื่องจากสิ่งจูงใจที่มอบให้ ซึ่งสามารถประหยัดเงินได้ในระยะยาว

การสร้างอุตสาหกรรมการดูแลสุขภาพที่เน้นผู้บริโภคเป็นศูนย์กลางที่ดีขึ้น

การคุ้มครองผู้บริโภคด้านการดูแลสุขภาพเป็นภาระของผู้บริโภคในการตัดสินใจเลือกด้านการรักษาพยาบาลที่เหมาะสมกับความต้องการและงบประมาณ แต่ขึ้นอยู่กับอุตสาหกรรมการดูแลสุขภาพที่จะตอบสนองความต้องการเหล่านั้นได้เพียงครึ่งทางโดยการให้ข้อมูล เช่น ค่าใช้จ่าย สิ่งจูงใจ และตัวเลือกการรักษาในรูปแบบที่เข้าใจง่าย

ด้วยความช่วยเหลือของผู้ประกันตนและผู้ให้บริการ ผู้บริโภคตัดสินใจด้านการดูแลสุขภาพอย่างชาญฉลาดและมีข้อมูลครบถ้วน และเลือกกลุ่มที่ลงทุนในความเป็นอยู่ที่ดีของพวกเขา