Cum influențează inteligența artificială sectorul bancar

Publicat: 2020-04-16Industria bancară a părut întotdeauna a fi una dintre cele mai dezvoltate și dispuse să investească în noi tehnologii.

Nu este de mirare că inteligența artificială a devenit rapid unul dintre pilonii tehnici pe care se construiește întreaga piață financiară modernă.

Nu toată lumea este conștientă de faptul că AI nu este doar o soluție analitică de top, ci și o modalitate de a schimba modul în care clienții interacționează cu serviciile furnizate de industria financiară. Să aruncăm o privire mai atentă la această relație extraordinară, impactul ei asupra modului în care folosim băncile și asupra problemelor precum detectarea fraudelor și reglementările de conformitate.

AI în domeniul bancar

Inteligența artificială este utilizată în multe soluții FinTech. Este un remediu pentru provocările zilnice cu care se confruntă multe companii, cum ar fi personalizarea experienței clienților și fidelizarea, până la caracteristici financiare strict tehnice, cum ar fi detectarea anomaliilor sau prevenirea fraudei.

Începuturile AI în industrie, însă, nu au fost atât de simple. Primele încercări de a îmbunătăți funcționarea băncilor folosind computere au fost făcute în anii 1950. Povestea a început cu cele mai simple și mai evidente soluții: contabilii doreau să folosească computerele pentru a face calcule mult mai rapid și mai precis decât puteau oamenii reali.

Cu toate acestea, s-a dovedit că utilizarea lor ar putea să nu fie atât de ușoară, deoarece mașinile în sine nu erau la fel de puternice ca acum. În ciuda acestui fapt, statistica bayesiană, care este folosită în învățarea automată și astăzi, a fost implementată pentru a extinde algoritmii care permit procesarea acțiunilor precum predicțiile bursiere, rambursările de împrumut sau calculul probabilităților privind auditul.

La începutul anilor 90, inteligența artificială și învățarea automată au apărut pe Wall Street împreună cu primele fonduri speculative - dar încă nu a existat o descoperire semnificativă. A apărut doar odată cu disponibilitatea crescută a datelor, în general odată cu răspândirea internetului. De atunci, a avut loc o evoluție extrem de rapidă a sistemelor de operare, profitând de capacitățile tot mai mari ale mașinilor.

În zilele noastre, inteligența artificială afectează practic fiecare domeniu al operațiunilor unei bănci, precum și activitatea departamentelor de care uităm adesea în contextul utilizării tehnologiei în sectorul financiar, cum ar fi aspectele de bază ale corporative, inclusiv chiar munca în echipă de resurse umane.

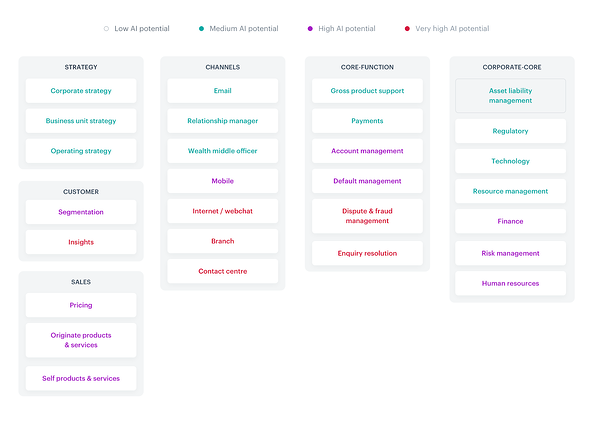

Toate aspectele în care este implicată IA sunt perfect rezumate în harta termică de mai jos:

Sursă

Având în vedere multitudinea de aplicații AI din industrie, ați putea, practic, să scrieți o carte despre fiecare dintre ele. Să ne concentrăm pe cele mai comune soluții care sunt deja (sau urmează să fie) utilizate în mod popular în FinTech și despre care, în calitate de consumatori, ar trebui să fim foarte conștienți.

Potrivit Accenture, există câteva tendințe cheie în industrie care ar trebui urmate:

- Utilizarea AI în cadrul departamentelor

- Călătoriile clienților în întregime digitale și omnicanal

- Detectarea anomaliilor, identificarea conturilor frauduloase

- Personalizarea experienței utilizatorului

- Open banking, open API, PSD2

- Soluții aplicabile rapid

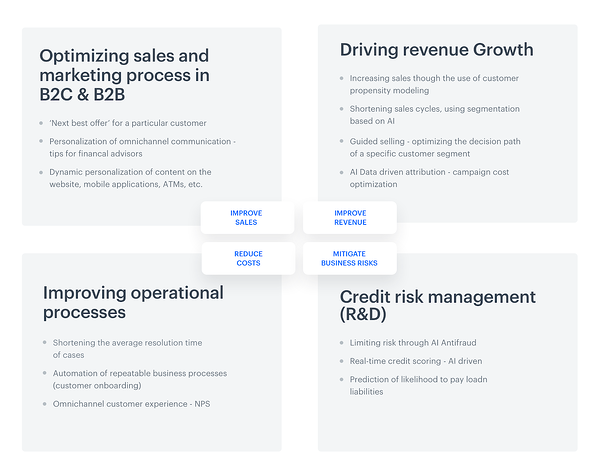

Pentru a simplifica și mai mult lucrurile, aspectele menționate mai sus pot fi împărțite în patru grupe: optimizarea vânzărilor, creșterea veniturilor, îmbunătățirea procesului operațional și managementul riscului de credit.

Dar nu este vorba doar de posibilitățile în domeniul subiectelor de acoperit. Amploarea utilizării inteligenței artificiale în companii întregi care operează în industrie este enormă. Studiul global AI in Financial Services arată că 85% dintre toți respondenții folosesc în prezent o formă de AI . Ca motiv pentru implementarea unor astfel de soluții, respondenții au indicat nevoia de a crește atât viteza, cât și eficiența, precum și cererea de informații mai ample bazate pe date.

Mai mult, statisticile declarative cuprinse în raport sunt și mai optimiste: 77% dintre respondenți au spus că AI va deveni cel mai important sau unul dintre cele mai importante domenii de investiții pentru afacerile lor până la sfârșitul anului 2020.

Dar în ce anume doresc să investească reprezentanții FinTech? Spre deosebire de aparențe, cei mai mulți dintre ei (64%) plănuiesc în primul rând să investească în ajungerea la utilizatorii de masă, datorită implementării AI în aspecte precum generarea de venituri, automatizarea proceselor, managementul riscurilor, serviciul pentru clienți și achiziția clienților. Aceasta este o creștere extrem de semnificativă. În prezent, doar 16% dintre respondenți își declară intenția de a investi în aceste domenii.

Cum este folosită inteligența artificială în domeniul bancar?

Să ne oprim pentru un moment la împărțirea plasată la sfârșitul ultimului paragraf și să aruncăm o privire mai atentă la fiecare dintre zonele menționate:

Beneficii rezultate din utilizarea AI în FinTech, Synerise

Aceștia beneficiază de avantaje apreciate de managerii responsabili cu strategiile instituțiilor financiare – adică reducerea costurilor, vânzările și îmbunătățirea veniturilor sau atenuarea riscului de afaceri. Cu toate acestea, merită menționat și faptul că opțiunile AI utilizate de bănci nu se termină aici. Posibilitățile pot merge cu mult în urma caracteristicilor tipice așteptate.

1. Recunoaștere facială AI – dar mai întâi, permiteți-mi să fac un selfie

Există o vorbă pe piața financiară care este foarte actuală: oamenii nu prea au nevoie de bănci, au nevoie de servicii bancare.

În epoca smartphone-urilor și a metodelor de conectare simplificate, există o modalitate specială de a intra în aplicația mobilă a unei bănci: a face un selfie. Această soluție este relativ ușor de implementat și implementat. Procedura de identificare este rapidă și nu necesită prea multe acțiuni din partea utilizatorului final, ceea ce în sine este o modalitate încurajatoare de a stimula adoptarea procesului.

OCBC Bank din Singapore le-a permis clienților să folosească o astfel de opțiune bazată pe inteligență artificială; singura cerință necesară pentru a fi conectat în acest mod este să aveți un iPhone X.

Citând declarația oficială a băncii, utilizatorii săi, datorită soluției de recunoaștere facială, pot acum: „să renunțe la parole sau chiar la amprentele digitale atunci când își fac operațiunile bancare de zi cu zi pe aplicațiile mobile”.

Dar cum funcționează de fapt această tehnologie? După cum sugerează și numele, succesul procesului de conectare depinde de identificarea sau verificarea identității unui anumit utilizator al băncii. AI captează, analizează și compară tipare specifice pe care fiecare dintre noi le avem pe față.

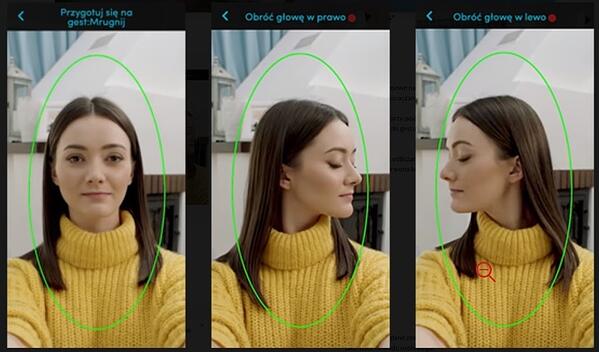

Să ne uităm la instrucțiunile pregătite de o altă bancă care folosește această tehnologie, banca poloneză PEKAO:

Instrucțiunile despre cum să faci un selfie sunt necesare pentru a crea un cont: gest „clipește ochii”, gest „întoarce capul la stânga”, gest „întoarce capul la dreapta”

După cum a spus directorul general al băncii, Michal Krupinski, compania este foarte mulțumită de rezultatele introducerii tehnologiei de recunoaștere a feței, iar aproximativ 25% din înregistrările de cont au fost făcute în afara programului de lucru al băncii.

El a subliniat că:

„Credem în banca noastră, avantajul nostru este puterea aplicației mobile, am crescut cu 50-60 la sută de la an la an aici. Vom investi și mai mult în aplicația mobilă.”

Rezultatele s-au dovedit a fi atât de satisfăcătoare încât funcționalitatea de verificare a selfie-urilor va fi probabil adaptată și la nevoile micro-companiilor.

2. Doi este mai bine decât unul: Hang Seng Bank (Hong Kong) și asistenți virtuali

Poate asociezi asistenții virtuali cu roboți care arată ca oameni și vor prelua într-o zi lumea.

Cu toate acestea, acuratețea modului în care arată realitatea este complet diferită. Este adevărat că asistenții de chat au parcurs un drum lung de la începuturile lor umile, dar de fapt încă dezvoltăm învățarea automată și procesarea limbajului natural, așa că asistenții doar învață felul nostru uman și sunt cu adevărat departe de a stăpâni lumea.

Un exemplu sunt gemenii creați de Hang Seng Bank (China), Haro și Dori. Au abilități lingvistice extraordinare; ei comunică în chineză, engleză, cantoneză și un amestec de chineză și engleză.

Cu toate acestea, asistenții de chat și-au împărtășit sarcinile. Haro se concentrează pe întrebări generale, cum ar fi produse, servicii (cu accent special pe credit ipotecar, împrumut personal, card de credit și servicii de asigurare).

Dori, la rândul său, este un tip tipic de Facebook Messenger, folosind oportunitățile oferite de recomandările personalizate bazate pe preferințele clienților.

Desigur, acesta este doar unul dintre multele exemple interesante. O alta este Erica, un angajat al Bank of America și un chatbot bazat pe inteligență artificială, care se ocupă de actualizările de securitate a cardurilor și de reducerea datoriilor cardului de credit. În 2019, acest asistent virtual a procesat peste 50 de milioane de solicitări ale clienților, indiferent de nevoile și vârsta acestora: 15% din generația Z, 49% mileniali, 20% din generația X și 16% din partea seniorilor, care de obicei nu sunt grupul țintă pentru astfel de solutii.

3. Vorbește-mi mai mult: recunoașterea vocii

Căutarea vocală devine din ce în ce mai populară. Într-un raport recent pe acest subiect, Microsoft subliniază că 69% dintre respondenți până în 2020 vor folosi în mod regulat asistenți vocali. Desigur, astfel de tendințe nu au scăpat de atenția băncilor, precum Lloyds Bank, Bank of Scotland sau Halifax UK.

Aceste instituții financiare au decis să simplifice viața clienților lor utilizând „biometrică vocală”, adică confirmarea identității prin analiza avansată bazată pe inteligență artificială a caracteristicilor vocii utilizatorului.

Desigur, este greu să fii de acord că utilizarea unui cont prin comenzi vocale este mai ușoară și mai rapidă decât metodele tradiționale de înregistrare – dar este complet sigură? Unii analiști din industrie subliniază că, dacă există înregistrări pe web care conțin vocea noastră (de exemplu, sub formă de podcasturi) - acestea pot fi folosite pentru a vă conecta la contul nostru de către persoane neautorizate.

Foșnet de bani (electronici) – cazuri de utilizare în viața reală

Astfel de soluții vor înflori probabil în viitorul apropiat, deși există deja în forme limitate în industrie. Versiunile actuale, în special pe piețele europene și americane, sunt soluții ceva mai banale și familiare, concentrându-se pe servicii bancare mobile, detectarea fraudelor și conformitatea cu reglementările.

Servicii bancare pe mobil

Mobilul este viitorul nostru: se prevede că până în 2023 acest dispozitiv va fi folosit peste 7,33 miliarde de oameni din întreaga lume. Până în același an, piața de aplicații mobile va genera venituri de 935,2 miliarde de dolari, care desigur includ și aplicațiile mobile banking. Ce ne face atât de dispuși să investim în ele?

În primul rând, operațiunile bancare mobile înseamnă securitate îmbunătățită, care este adesea la un nivel mai ridicat decât omologii tipici online. În plus, aplicațiile sunt utilizate cu ardoare de bănci din motive mai prozaice, deoarece le permit băncilor să reducă costurile operaționale. Datorită dispozitivului mobil, cheltuielile pentru operațiunile tipice de banking offline și resursele umane pot fi reduse și sunt, de asemenea, mai ieftine decât ATM-urile. În plus, economisesc de fapt nu numai bani, ci și timp și hârtie folosite în mod obișnuit pentru a suplimenta documentele „necesare”.

De asemenea, aplicațiile mobile sunt întotdeauna disponibile. Este ușor să analizați datele colectate prin acest canal. În plus, mobilul facilitează comunicarea cu clientul datorită opțiunii de trimitere a notificărilor push.

Dar ce legătură are AI cu asta? La prima vedere, biometria din banca mobilă disponibilă datorită soluțiilor de inteligență artificială poate arăta puțin ca o parte a unui film științifico-fantastic, în special aspecte precum scanarea amprentelor, recunoașterea facială, scanarea irisului și biometria vocii.

Să ne oprim un minut și să ne întrebăm dacă smartphone-urile noastre sunt capabile să suporte o astfel de tehnologie avansată. Potrivit datelor Juniper Research, disponibilitatea hardware-ului dedicat nu va fi un obstacol pentru a fi utilizat în aceste scopuri biometrice. Compania prezice că până în 2024, aproximativ 90% dintre telefoane vor face față acestor soluții moderne.

Adevărata întrebare pe care ar trebui să ne-o punem în acest context este puțin diferită. Oamenii din era cardurilor contactless vor dori cu adevărat să folosească acest tip de caracteristică mobilă pentru a fi folosită pentru autentificarea plăților contactless? Prognozele menționate mai sus nu sunt foarte promițătoare – doar 30% dintre respondenți au declarat că ar folosi cu plăcere această opțiune.

Detectarea fraudei

Primele semințe ale detectării fraudei AI au fost implementate în urmă cu peste 10 ani, bazate pe detectarea anomaliilor, o tehnică de identificare a abaterilor de la o normă, acoperind aspecte legate de securitatea cibernetică și procesele de combatere a spălării banilor.

În zilele noastre, tipurile comune de fraudă în sectorul financiar includ furtul de identitate și extorcarea de împrumuturi folosind documente furate sau detalii de conectare. După cum indică acest raport McAfee, (care include și date privind frauda financiară), criminalitatea cibernetică costă FinTech la nivel global în jur de 600 de miliarde de dolari, egal cu 0,8% din PIB-ul global.

Aceste evenimente nu numai că provoacă pierderi financiare reale, ci se adaugă și la problema colectării datoriilor – care în multe sisteme juridice este un proces extrem de lung, dar, din păcate, nu în toate cazurile efectiv sută la sută. Instituțiile financiare sunt, de asemenea, afectate și, în consecință, își pot pierde reputația pe piață. Acest tip de daune poate fi fatal pe piețele financiare.

Din fericire, AI și soluțiile care previn automat frauda financiară, cunoscute și ca sisteme de detectare/prevenire a fraudei (FDS), pot ajuta.

Sistemele de detectare și prevenire diferă în primul rând prin modul în care sunt implementate. Prevenirea este ceva mai complicată și presupune ca banca să fie autorizată să intervină în platforma bancară și sistemul de tranzacții; Între timp, detectarea necesită doar acces la date, fără a fi necesară intervenția directă în platformă.

Indiferent de sistemul FDS pe care îl alegeți, acesta ar trebui să poată detecta și monitoriza toate acțiunile întreprinse de utilizator, indiferent de canalul pe care îl folosește pentru a finaliza tranzacția. Aceasta înseamnă nu doar investiții în îngrijirea canalului web, ci și protecția bancomatelor, a unor servicii de call center, operațiuni „offline” la sucursala băncii sau ordine de plată pe mobil.

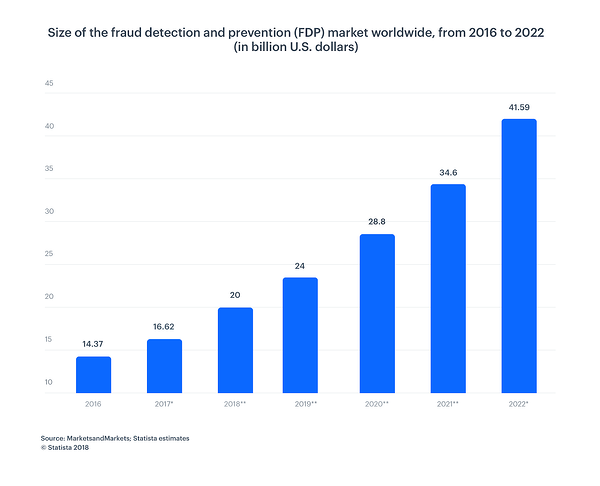

Conform graficului de mai jos, dimensiunea pieței de prevenire și detectare a fraudei este în continuă creștere. Până în 2022, va avea o valoare de 41,50 miliarde USD, comparativ cu 14,37 miliarde USD în 2016 - o creștere masivă.

Respectarea reglementărilor

Reglementările joacă un rol cheie în sectorul bancar și acesta este un alt domeniu în care AI poate ajuta, facilitând (și accelerând) analizele complexe în lumea modernă centrată pe date. Să vedem cum simplifică întregul proces și îl face mult mai eficient.

Să începem cu faptul că AI poate automatiza sarcini manuale repetitive. Procesele de conformitate cu reglementările se bazează pe colectarea datelor din diverse sisteme sursă. Înainte ca aceste date să poată fi transmise pentru decizii ulterioare, ele trebuie organizate și verificate cu atenție.

Fără AI, toată munca necesită forță de muncă și necesită mai multe intervenții manuale. În plus, întreaga procedură necesită timp și este predispusă la greșeli. O astfel de soluție poate fi numită și automatizare a proceselor robotizate (RPA). Se poate face prin automatizare, cu webhook-uri sau integrări APO.

Procesarea limbajului natural (NLP) permite programelor de calculator să înțeleagă limbajul uman așa cum este vorbit și scris. NLP crește capacitatea și eficiența inteligenței artificiale. Software-ul RPA cu NLP poate crea analize mai eficiente pentru profesioniștii din domeniul bancar care se ocupă cu cantități mari de date. Automatizarea proceselor robotizate cu învățare automată este utilă pentru procesele care necesită imitarea comportamentului uman.

Datorită capacității de a procesa rapid și precis, AI este cu siguranță un factor de decizie mai bun. Algoritmii vor analiza toate riscurile, inclusiv cele legate de infracțiuni financiare, spălare de bani și potențiale fraude (AML, MiFID II, FinCEN).

Serviciu clienți

AI implementat în domeniul bancar afectează fără îndoială optimizarea vânzărilor și operațiunile de vânzări B2B și B2C. Acest lucru se datorează, printre altele, unui serviciu îmbunătățit pentru clienți.

Inteligența artificială vă permite să ajungeți cu precizie la grupul țintă selectat și să personalizați mesajul. Segmentarea scurtează semnificativ întregul proces de cumpărare, iar cunoașterea bine folosită a preferințelor clienților afectează numărul de utilizatori ai produselor financiare.

AI este, de asemenea, capabil să efectueze o analiză detaliată a deciziilor clienților și să ofere numai acele produse de care o anumită persoană are cu adevărat nevoie. Merită subliniat faptul că modelele de recomandare create pentru bănci sunt mult mai complicate decât cele folosite în comerțul electronic tipic.

Poate că puterea extraordinară de personalizare oferită de AI în contextul exemplelor biometrice menționate mai sus pare destul de „obișnuită” - așa că permiteți-mi să vă arăt anumite numere.

Boston Consulting Group a estimat că doar personalizând interacțiunile cu clienții, o bancă poate obține o creștere a veniturilor de până la 300 de milioane de dolari pentru fiecare 100 de miliarde de dolari pe care le are în active.

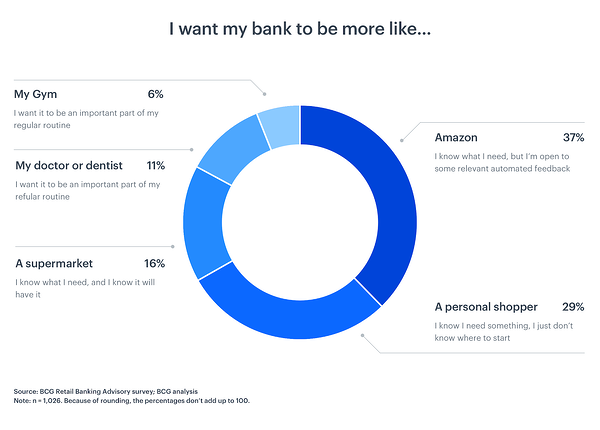

De ce se întâmplă asta? Consumatorii se așteaptă ca, prin definiție, sistemele bancare complexe să fie la fel de accesibile și ușor de utilizat ca și alte servicii pe care le folosesc zilnic:

Concluzie

Intrăm într-o eră digitalizată complet nouă, în care posibilitățile AI în FinTech încă se dezvoltă. Nu știm cu ce fel de noi funcții inteligența artificială ne va surprinde în timp, dar un lucru este cert: mărcile trebuie să profite de puterea pe care o oferă.

După cum puteți vedea, băncile dețin atât de multe tipuri de date:

- Structurat (baze de date, server, jurnal de tranzacții)

- Semistructurat (mail-uri, xml, jsons etc)

- Nestructurat (rapoarte, memorii, imagini, powerpoint-uri, documente)

- Metadate (date care descriu datele)

Unele dintre ele vin în timp real, dar altele sunt cu adevărat rare.

Să profităm de progresele AI și ale învățării automate pentru a combina informațiile care provin din aceste posibilități multiple în cea mai mică dimensiune posibilă.

Multe dintre funcționalități sunt legate de cele mai dorite aplicații care permit generarea de venituri, cum ar fi recomandarea de acțiuni și oferte bazate pe un profil real al clientului la 360 de grade sau îmbunătățirea modelelor statistice utilizate în prezent prin adăugarea de funcții care permit mărcilor să evalueze și să compare vecinătatea oricărei entități pe care băncile lucrează. cu (debitori, creditori, comercianți, persoane fizice, întreprinderi).

AI ne va permite nu numai să economisim timp și bani, ci și să protejăm mai bine economiile și să ne accesăm mai ușor banii. Ce ne-am putea dori mai mult?

Aflați mai multe despre toate lucrurile despre AI, verificând centrul de inteligență artificială al G2.