Bagaimana Kecerdasan Buatan Mempengaruhi Sektor Perbankan

Diterbitkan: 2020-04-16Industri perbankan tampaknya selalu menjadi salah satu yang paling maju dan bersedia berinvestasi dalam teknologi baru.

Tidak mengherankan bahwa kecerdasan buatan dengan cepat menjadi salah satu pilar teknis di mana seluruh pasar keuangan modern dibangun.

Tidak semua orang menyadari bahwa AI tidak hanya memimpin solusi analitis, tetapi juga cara untuk mengubah cara pelanggan berinteraksi dengan layanan yang disediakan oleh industri keuangan. Mari kita lihat lebih dekat hubungan luar biasa ini, dampaknya terhadap cara kita menggunakan bank, dan pada isu-isu seperti deteksi penipuan dan peraturan kepatuhan.

AI di perbankan

Kecerdasan Buatan digunakan dalam banyak solusi FinTech. Ini adalah obat untuk tantangan sehari-hari yang dihadapi oleh banyak bisnis seperti personalisasi pengalaman pelanggan dan pembangunan loyalitas, hingga fitur keuangan yang sangat teknis seperti deteksi anomali atau pencegahan penipuan.

Namun, awal AI di industri ini tidak sesederhana itu. Upaya pertama untuk meningkatkan operasi bank menggunakan komputer dilakukan pada 1950-an. Ceritanya dimulai dengan solusi paling sederhana dan paling jelas: akuntan ingin menggunakan komputer untuk membuat perhitungan lebih cepat dan lebih akurat daripada yang bisa dilakukan orang sungguhan.

Namun, ternyata penggunaannya mungkin tidak begitu mudah karena mesin itu sendiri tidak sekuat sekarang. Terlepas dari kenyataan ini, statistik Bayesian, yang digunakan dalam pembelajaran mesin bahkan hingga hari ini, diimplementasikan untuk memperluas algoritme yang memungkinkan tindakan pemrosesan seperti prediksi pasar saham, pembayaran kembali pinjaman, atau perhitungan probabilitas terkait audit.

Pada awal 90-an, AI dan pembelajaran mesin muncul di Wall Street bersama dengan dana lindung nilai pertama - tetapi masih belum ada terobosan yang signifikan. Itu muncul hanya dengan meningkatnya ketersediaan data, umumnya dengan penyebaran internet. Sejak itu, telah terjadi evolusi yang sangat cepat dari sistem operasi, mengambil keuntungan dari peningkatan kemampuan mesin.

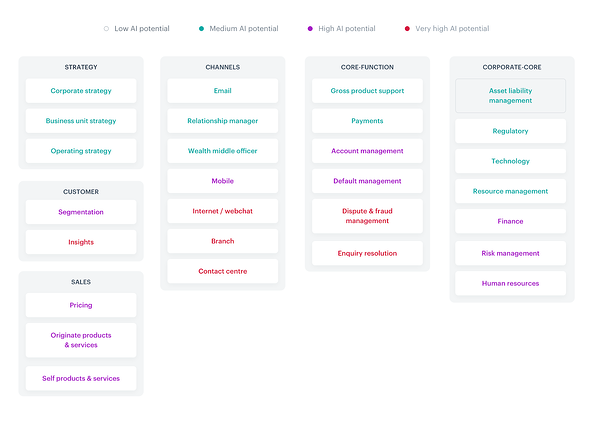

Saat ini AI pada dasarnya mempengaruhi setiap area operasi bank serta pekerjaan departemen yang sering kita lupakan dalam konteks penggunaan teknologi di sektor keuangan, seperti aspek inti perusahaan, termasuk bahkan kerja tim sumber daya manusia.

Semua aspek di mana AI terlibat dirangkum dengan sempurna dalam peta panas di bawah ini:

Sumber

Mempertimbangkan banyaknya aplikasi AI di industri, pada dasarnya Anda dapat menulis buku tentang masing-masing aplikasi tersebut. Mari kita fokus pada solusi paling umum yang sudah (atau akan) populer digunakan di FinTech dan yang, sebagai konsumen, harus kita sadari dengan baik.

Menurut Accenture, ada beberapa tren utama dalam industri yang harus diikuti:

- Penggunaan AI lintas departemen

- Perjalanan pelanggan yang sepenuhnya digital dan omnichannel

- Deteksi anomali, mengidentifikasi akun penipuan

- Personalisasi pengalaman pengguna

- Buka perbankan, buka API, PSD2

- Solusi yang dapat diterapkan dengan cepat

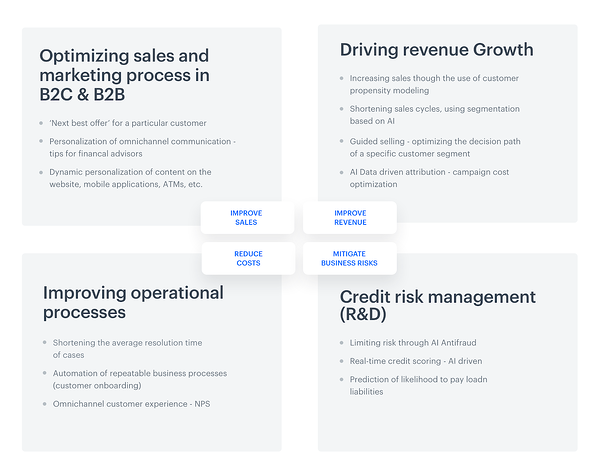

Untuk lebih menyederhanakan masalah, aspek-aspek tersebut di atas dapat dibagi menjadi empat kelompok: optimalisasi penjualan, peningkatan pendapatan, peningkatan proses operasional, dan manajemen risiko kredit.

Tapi ini bukan hanya tentang kemungkinan di bidang topik yang akan dibahas. Skala penggunaan kecerdasan buatan di seluruh perusahaan yang beroperasi di industri ini sangat besar. Studi global AI dalam Layanan Keuangan menunjukkan bahwa 85% dari semua responden saat ini menggunakan beberapa bentuk AI . Sebagai alasan untuk menerapkan solusi tersebut, responden menunjukkan perlunya meningkatkan kecepatan dan efisiensi, serta permintaan akan wawasan berbasis data yang lebih luas.

Terlebih lagi, statistik deklaratif yang terkandung dalam laporan bahkan lebih optimis: 77% responden mengatakan bahwa AI akan menjadi area investasi terpenting atau salah satu yang paling penting untuk bisnis mereka pada akhir tahun 2020.

Tapi apa sebenarnya yang ingin diinvestasikan oleh perwakilan FinTech? Berlawanan dengan penampilan, kebanyakan dari mereka (64%) terutama berencana untuk berinvestasi dalam menjangkau pengguna massal, berkat penerapan AI dalam aspek-aspek seperti peningkatan pendapatan, otomatisasi proses, manajemen risiko, layanan pelanggan, dan akuisisi klien. Ini adalah peningkatan yang sangat signifikan. Saat ini, hanya 16% responden yang menyatakan niat untuk berinvestasi di daerah tersebut.

Bagaimana tepatnya kecerdasan buatan digunakan dalam perbankan?

Mari kita berhenti sejenak pada pembagian yang ditempatkan di akhir paragraf terakhir dan melihat lebih dekat pada masing-masing area yang disebutkan:

Manfaat yang dihasilkan dari penggunaan AI di FinTech, Synerise

Mereka diuntungkan dengan keuntungan yang dinilai oleh manajer yang bertanggung jawab atas strategi lembaga keuangan – yaitu pengurangan biaya, penjualan, dan peningkatan pendapatan atau mitigasi risiko bisnis. Namun, perlu juga disebutkan bahwa opsi AI yang digunakan oleh bank tidak berakhir di situ. Kemungkinannya bisa jauh di belakang fitur yang diharapkan.

1. Pengenalan wajah AI – tetapi pertama-tama, izinkan saya mengambil selfie

Ada pepatah di pasar keuangan yang sangat tepat waktu: orang tidak benar-benar membutuhkan bank, mereka membutuhkan perbankan.

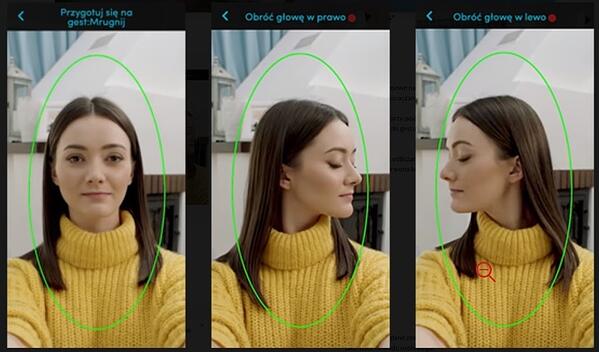

Di era smartphone dan metode login yang disederhanakan, ada cara khusus untuk memasuki aplikasi seluler bank: mengambil selfie. Solusi ini relatif mudah diterapkan dan diterapkan. Prosedur identifikasi cepat dan tidak memerlukan terlalu banyak tindakan dari pengguna akhir, yang dengan sendirinya merupakan cara yang menggembirakan untuk mendorong adopsi proses.

OCBC Bank dari Singapura memungkinkan klien untuk menggunakan opsi berbasis AI tersebut; satu-satunya persyaratan yang diperlukan untuk login dengan cara ini adalah memiliki iPhone X.

Mengutip pernyataan resmi bank, para penggunanya, berkat solusi pengenalan wajah, sekarang dapat: “menghilangkan kata sandi atau bahkan sidik jari saat melakukan perbankan sehari-hari mereka di aplikasi seluler.”

Tapi bagaimana sebenarnya teknologi ini bekerja? Seperti namanya, keberhasilan proses login tergantung pada identifikasi atau verifikasi identitas pengguna bank tertentu. AI menangkap, menganalisis, dan membandingkan pola spesifik yang kita masing-masing miliki di wajah kita.

Mari kita lihat instruksi yang disiapkan oleh bank lain yang menggunakan teknologi ini, bank Polandia PEKAO:

Petunjuk tentang cara mengambil selfie diperlukan untuk membuat akun: gerakan 'mengedipkan mata', gerakan 'belok kepala ke kiri,' gerakan 'belokkan kepala ke kanan'

Sebagai CEO bank, Michal Krupinski, mengatakan, perusahaan sangat senang dengan hasil pengenalan teknologi pengenalan wajah, dan sekitar 25% dari entri rekening dibuat di luar jam kerja bank.

Dia menekankan bahwa:

"Kami percaya pada perbankan kami, keunggulan kami adalah kekuatan aplikasi seluler, kami telah tumbuh 50-60 persen tahun ke tahun di sini. Kami akan berinvestasi lebih banyak lagi di aplikasi seluler."

Hasilnya ternyata sangat memuaskan sehingga fungsi verifikasi selfie mungkin juga akan disesuaikan dengan kebutuhan perusahaan mikro.

2. Dua lebih baik dari satu: Hang Seng Bank (Hong Kong) dan asisten virtual

Mungkin Anda mengasosiasikan asisten virtual dengan robot yang terlihat seperti manusia dan suatu hari nanti akan menguasai dunia.

Keakuratan tentang bagaimana kenyataan terlihat, bagaimanapun, benar-benar berbeda. Memang benar bahwa asisten obrolan telah berkembang jauh dari awal yang sederhana, tetapi pada kenyataannya kami masih mengembangkan pembelajaran mesin dan pemrosesan bahasa alami, jadi asisten hanya mempelajari cara kami seperti manusia, dan benar-benar jauh dari menguasai dunia.

Salah satu contohnya adalah anak kembar yang diciptakan oleh Bank Hang Seng (Cina), Haro dan Dori. Mereka memiliki kemampuan bahasa yang luar biasa; mereka berkomunikasi dalam bahasa Cina, Inggris, Kanton, dan campuran bahasa Cina dan Inggris.

Namun, asisten obrolan membagikan tugas mereka. Haro berfokus pada pertanyaan umum, seperti produk, layanan (dengan penekanan khusus pada hipotek, pinjaman pribadi, kartu kredit, dan layanan asuransi).

Dori, pada gilirannya, adalah tipe khas Facebook Messenger, menggunakan peluang yang ditawarkan oleh rekomendasi yang dipersonalisasi berdasarkan preferensi pelanggan.

Tentu saja, ini hanyalah salah satu dari banyak contoh menarik. Lainnya adalah Erica, karyawan Bank of America dan chatbot berbasis AI yang menangani pembaruan keamanan kartu dan pengurangan utang kartu kredit. Pada tahun 2019, asisten virtual ini memproses lebih dari 50 juta permintaan klien, terlepas dari kebutuhan dan usia mereka: 15% dari Gen Z, 49% milenium, 20% Gen X, dan 16% dari manula, yang biasanya bukan kelompok sasaran untuk itu. solusi.

3. Bicaralah lebih banyak dengan saya: pengenalan suara

Pencarian suara menjadi semakin populer. Dalam laporan terbaru tentang hal ini, Microsoft menekankan bahwa 69% responden pada tahun 2020 akan secara teratur menggunakan asisten suara. Tentu saja, tren seperti itu tidak luput dari perhatian bank, seperti Lloyds Bank, Bank of Scotland, atau Halifax UK.

Lembaga keuangan ini telah memutuskan untuk menyederhanakan kehidupan pelanggan mereka dengan menggunakan "biometrik suara", yaitu konfirmasi identitas melalui analisis lanjutan yang digerakkan oleh AI dari karakteristik suara pengguna.

Tentu saja sulit untuk tidak setuju bahwa menggunakan akun melalui perintah suara lebih mudah dan lebih cepat daripada metode logging tradisional – tetapi apakah itu sepenuhnya aman? Beberapa analis industri menunjukkan bahwa jika ada rekaman di web yang berisi suara kita (misalnya dalam bentuk podcast) - rekaman tersebut dapat digunakan untuk masuk ke akun kita oleh orang yang tidak berwenang.

Gemeresik uang (elektronik) – kasus penggunaan kehidupan nyata

Solusi seperti itu kemungkinan akan berkembang dalam waktu dekat, meskipun sudah ada dalam bentuk terbatas di industri. Versi saat ini, terutama di pasar Eropa dan Amerika, adalah solusi yang agak biasa dan akrab, dengan fokus pada mobile banking, deteksi penipuan, dan kepatuhan terhadap peraturan.

Perbankan seluler

Seluler adalah masa depan kita: diperkirakan pada tahun 2023 perangkat ini akan digunakan lebih dari 7,33 miliar orang di seluruh dunia. Pada tahun yang sama, pasar aplikasi seluler akan menghasilkan pendapatan sebesar 935,2 miliar dolar, yang tentu saja juga mencakup aplikasi perbankan seluler. Apa yang membuat kita begitu ingin berinvestasi di dalamnya?

Pertama, mobile banking berarti peningkatan keamanan, yang seringkali berada pada tingkat yang lebih tinggi daripada rekan online biasa. Terlebih lagi, aplikasi banyak digunakan oleh bank untuk alasan yang lebih membosankan karena memungkinkan bank untuk memotong biaya operasional. Berkat seluler, pengeluaran untuk operasi perbankan offline dan sumber daya manusia dapat dikurangi dan juga lebih murah daripada ATM. Terlebih lagi, mereka sebenarnya tidak hanya menghemat uang, tetapi juga waktu dan kertas yang biasa digunakan untuk melengkapi dokumen "perlu".

Selain itu, aplikasi seluler selalu tersedia. Sangat mudah untuk menganalisis data yang dikumpulkan melalui saluran ini. Plus, seluler memfasilitasi komunikasi dengan klien berkat opsi pengiriman pemberitahuan push.

Tapi apa hubungannya AI dengan ini? Sepintas, biometrik di mobile banking yang tersedia berkat solusi kecerdasan buatan mungkin terlihat seperti bagian dari film fiksi ilmiah, terutama aspek seperti pemindaian sidik jari, pengenalan wajah, pemindaian iris, dan biometrik suara.

Mari kita berhenti sejenak dan bertanya-tanya apakah smartphone kita mampu mendukung teknologi canggih seperti itu. Menurut data Juniper Research, ketersediaan perangkat keras khusus tidak akan menjadi kendala untuk digunakan untuk keperluan biometrik tersebut. Perusahaan memperkirakan bahwa pada tahun 2024, sekitar 90% ponsel akan mengatasi solusi modern ini.

Pertanyaan sebenarnya yang harus kita tanyakan pada diri kita sendiri dalam konteks ini sedikit berbeda. Akankah orang-orang di era kartu nirsentuh benar-benar ingin menggunakan fitur seluler semacam ini untuk digunakan untuk mengautentikasi pembayaran nirsentuh? Perkiraan yang disebutkan di atas tidak terlalu menjanjikan - hanya 30% responden yang menyatakan bahwa mereka dengan senang hati akan menggunakan opsi ini.

Deteksi penipuan

Benih pertama deteksi penipuan AI diterapkan lebih dari 10 tahun yang lalu, berdasarkan deteksi anomali, teknik untuk mengidentifikasi penyimpangan dari norma, yang mencakup masalah yang terkait dengan keamanan siber dan proses anti pencucian uang.

Saat ini, jenis penipuan umum di sektor keuangan termasuk pencurian identitas dan pemerasan pinjaman menggunakan dokumen curian atau detail login. Seperti yang ditunjukkan oleh laporan McAfee ini, (yang juga mencakup data tentang penipuan keuangan), kejahatan dunia maya merugikan FinTech secara global sekitar $600 miliar, setara dengan 0,8% dari PDB global.

Peristiwa ini tidak hanya menyebabkan kerugian finansial yang nyata, tetapi juga menambah masalah penagihan utang – yang dalam banyak sistem hukum merupakan proses jangka panjang, tetapi sayangnya tidak dalam semua kasus efektif seratus persen. Lembaga keuangan juga dirugikan dan sebagai akibatnya, mereka dapat kehilangan reputasinya di pasar. Kerusakan semacam ini bisa berakibat fatal di pasar keuangan.

Untungnya, AI, dan solusi yang secara otomatis mencegah penipuan keuangan, juga dikenal sebagai sistem deteksi/pencegahan penipuan (FDS), dapat membantu.

Sistem deteksi dan pencegahan berbeda terutama dalam cara penerapannya. Pencegahan sedikit lebih rumit dan mengharuskan bank untuk diberi wewenang untuk campur tangan dalam platform perbankan dan sistem transaksi; sedangkan pendeteksian hanya membutuhkan akses data, tanpa perlu intervensi langsung ke dalam platform.

Terlepas dari sistem FDS mana yang Anda pilih, itu harus dapat mendeteksi dan memantau semua tindakan yang diambil oleh pengguna, terlepas dari saluran yang ia gunakan untuk menyelesaikan transaksi. Ini berarti tidak hanya investasi dalam merawat saluran web, tetapi juga perlindungan ATM, beberapa layanan pusat panggilan, operasi "offline" di cabang bank atau pesanan pembayaran seluler.

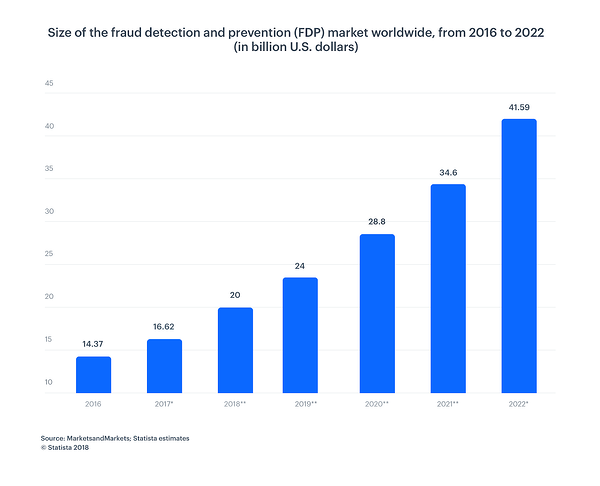

Menurut grafik di bawah ini, ukuran pasar pencegahan dan deteksi penipuan terus meningkat. Pada tahun 2022, nilainya akan mencapai $41,50 miliar, dibandingkan dengan $14,37 miliar pada tahun 2016 – peningkatan besar-besaran.

Kepatuhan terhadap peraturan

Peraturan memainkan peran kunci di sektor perbankan dan ini adalah bidang lain di mana AI dapat membantu, memfasilitasi (dan mempercepat) analisis kompleks di dunia modern yang berpusat pada data. Mari kita lihat bagaimana menyederhanakan seluruh proses dan membuatnya jauh lebih efektif.

Mari kita mulai dengan fakta bahwa AI dapat mengotomatiskan tugas manual yang berulang. Proses kepatuhan terhadap peraturan didasarkan pada pengumpulan data dari berbagai sistem sumber. Sebelum data ini dapat diteruskan untuk keputusan lebih lanjut, mereka harus diatur dan diperiksa dengan cermat.

Tanpa AI, semua pekerjaan padat karya dan memerlukan beberapa intervensi manual. Selain itu, seluruh prosedur memakan waktu dan rentan terhadap kesalahan. Solusi semacam itu juga bisa disebut otomatisasi proses robot (RPA). Ini dapat dilakukan melalui otomatisasi, dengan webhook, atau integrasi APO.

Pemrosesan bahasa alami (NLP) memungkinkan program komputer untuk memahami bahasa manusia seperti yang diucapkan dan ditulis. NLP meningkatkan kapasitas dan efisiensi kecerdasan buatan. Perangkat lunak RPA dengan NLP dapat membuat analisis yang lebih efisien bagi para profesional perbankan yang menangani data dalam jumlah besar. Otomatisasi proses robotik dengan pembelajaran mesin berguna untuk proses yang memerlukan peniruan perilaku manusia.

Berkat kemampuan untuk memproses dengan cepat dan akurat, AI jelas merupakan pembuat keputusan yang lebih baik. Algoritma akan menganalisis semua risiko, termasuk yang terkait dengan kejahatan keuangan, pencucian uang, dan potensi penipuan (AML, MiFID II, FinCEN).

Pelayanan pelanggan

AI yang diterapkan di perbankan tidak diragukan lagi mempengaruhi optimalisasi penjualan dan operasional penjualan B2B dan B2C. Hal ini antara lain disebabkan oleh peningkatan layanan pelanggan.

Kecerdasan buatan memungkinkan Anda untuk secara akurat menjangkau kelompok sasaran yang dipilih dan mempersonalisasi pesan. Segmentasi secara signifikan mempersingkat seluruh proses pembelian, dan pengetahuan yang digunakan dengan baik tentang preferensi pelanggan mempengaruhi jumlah pengguna produk keuangan.

AI juga mampu melakukan analisis terperinci atas keputusan klien, dan hanya menawarkan produk yang benar-benar dibutuhkan oleh orang tertentu. Perlu ditekankan bahwa model rekomendasi yang dibuat untuk bank jauh lebih rumit daripada yang digunakan dalam e-commerce biasa.

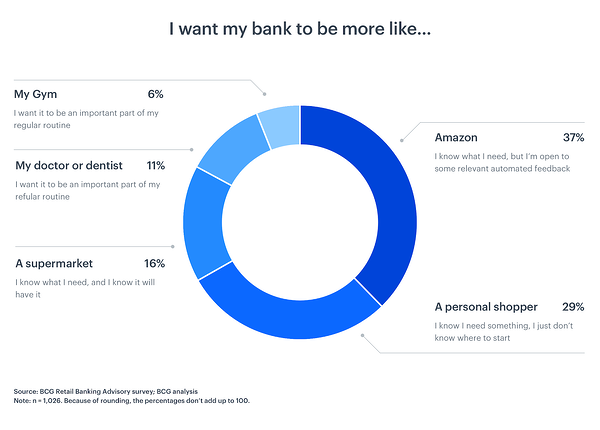

Mungkin kekuatan luar biasa dari personalisasi yang diberikan oleh AI dalam konteks contoh biometrik yang disebutkan di atas tampaknya cukup "biasa" - jadi izinkan saya menunjukkan kepada Anda angka-angka tertentu.

Boston Consulting Group memperkirakan bahwa hanya dengan mempersonalisasikan interaksi pelanggan, sebuah bank dapat mengumpulkan hingga $300 juta pertumbuhan pendapatan untuk setiap $100 miliar yang dimilikinya dalam aset.

Mengapa ini terjadi? Konsumen berharap bahwa, menurut definisi, sistem perbankan yang kompleks akan dapat diakses dan digunakan semudah layanan lain yang mereka gunakan setiap hari:

Kesimpulan

Kami memasuki era digital yang sama sekali baru di mana kemungkinan AI di FinTech masih berkembang. Kami tidak tahu dengan fitur baru seperti apa kecerdasan buatan yang akan mengejutkan kami pada waktunya, tetapi satu hal yang pasti: merek perlu memanfaatkan kekuatan yang ditawarkannya.

Seperti yang Anda lihat, bank memiliki begitu banyak jenis data:

- Terstruktur (database, server, log transaksi)

- Semi-terstruktur (mail, xml, jsons dll)

- Tidak terstruktur (laporan, memo, gambar, powerpoint, dokumen)

- Meta-data (data yang mendeskripsikan data)

Beberapa dari mereka datang secara real time, namun beberapa benar-benar langka.

Mari manfaatkan kemajuan AI dan pembelajaran mesin untuk menggabungkan informasi yang berasal dari berbagai kemungkinan ini ke dalam dimensi serendah mungkin.

Banyak fungsi terkait dengan aplikasi yang paling diinginkan yang memungkinkan menghasilkan pendapatan, seperti tindakan dan penawaran yang merekomendasikan berdasarkan profil pelanggan 360 derajat yang sebenarnya atau meningkatkan model statistik yang saat ini digunakan dengan menambahkan fitur yang memungkinkan merek untuk mengevaluasi dan membandingkan lingkungan dari setiap entitas bank yang bekerja dengan (debitur, kreditur, pedagang, individu, perusahaan).

AI akan memungkinkan kita tidak hanya menghemat waktu dan uang, tetapi juga melindungi tabungan dengan lebih baik dan mengakses uang kita dengan lebih mudah. Apa lagi yang kita inginkan?

Pelajari lebih lanjut tentang semua hal AI dengan memeriksa hub kecerdasan buatan G2.