Come l'intelligenza artificiale sta influenzando il settore bancario

Pubblicato: 2020-04-16Il settore bancario è sempre sembrato uno dei più sviluppati e disposti a investire in nuove tecnologie.

Non sorprende che l'intelligenza artificiale sia diventata rapidamente uno dei pilastri tecnici su cui si basa l'intero mercato finanziario moderno.

Non tutti sono consapevoli del fatto che l'IA non è solo una soluzione analitica leader, ma anche un modo per cambiare il modo in cui i clienti interagiscono con i servizi forniti dal settore finanziario. Diamo un'occhiata più da vicino a questa straordinaria relazione, al suo impatto sul modo in cui utilizziamo le banche e su questioni come il rilevamento delle frodi e le normative di conformità.

L'IA nel settore bancario

L'intelligenza artificiale è utilizzata in molte soluzioni FinTech. È una cura per le sfide quotidiane affrontate da molte aziende come la personalizzazione dell'esperienza del cliente e la fidelizzazione, fino a caratteristiche finanziarie strettamente tecniche come il rilevamento delle anomalie o la prevenzione delle frodi.

Gli inizi dell'IA nel settore, tuttavia, non furono così semplici. I primi tentativi di migliorare il funzionamento delle banche utilizzando i computer risalgono agli anni '50. La storia è iniziata con le soluzioni più semplici e ovvie: i contabili volevano utilizzare i computer per eseguire calcoli molto più velocemente e con maggiore precisione rispetto a quanto potrebbero fare le persone reali.

Tuttavia, si è scoperto che il loro utilizzo potrebbe non essere così facile poiché le macchine stesse non erano così potenti come lo sono ora. Nonostante ciò, la statistica bayesiana, utilizzata ancora oggi nell'apprendimento automatico, è stata implementata per espandere algoritmi che consentono azioni di elaborazione come previsioni del mercato azionario, rimborsi di prestiti o calcolo delle probabilità relative all'auditing.

All'inizio degli anni '90, l'intelligenza artificiale e l'apprendimento automatico sono apparsi a Wall Street insieme ai primi hedge fund, ma non ci sono state ancora scoperte significative. È apparso solo con la maggiore disponibilità di dati, generalmente con la diffusione di Internet. Da allora, c'è stata un'evoluzione estremamente rapida dei sistemi operativi, sfruttando le crescenti capacità delle macchine.

Al giorno d'oggi l'IA interessa sostanzialmente ogni area delle operazioni di una banca, nonché il lavoro dei dipartimenti di cui spesso ci dimentichiamo nel contesto dell'utilizzo della tecnologia nel settore finanziario, come gli aspetti fondamentali dell'azienda, incluso il lavoro di squadra delle risorse umane.

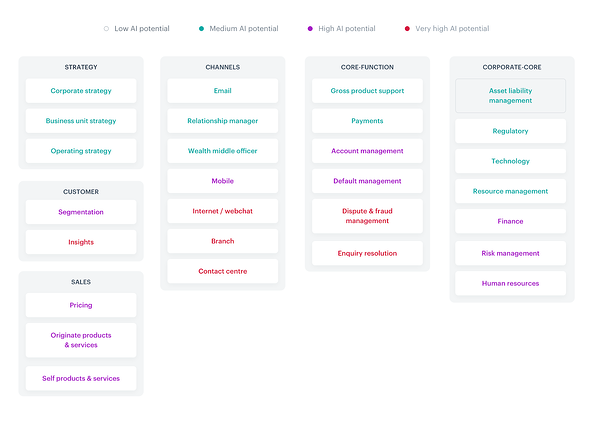

Tutti gli aspetti in cui è coinvolta l'IA sono perfettamente riassunti nella mappa di calore qui sotto:

Fonte

Considerando la moltitudine di applicazioni di intelligenza artificiale nel settore, potresti sostanzialmente scrivere un libro su ciascuna di esse. Concentriamoci sulle soluzioni più comuni che sono già (o stanno per essere) comunemente utilizzate nel FinTech e di cui, come consumatori, dovremmo essere ben consapevoli.

Secondo Accenture, ci sono alcune tendenze chiave nel settore che dovrebbero essere seguite:

- L'uso dell'IA tra i reparti

- Percorsi del cliente interamente digitali e omnicanale

- Rilevamento di anomalie, identificazione di account fraudolenti

- Personalizzazione dell'esperienza utente

- Open banking, open API, PSD2

- Soluzioni rapidamente applicabili

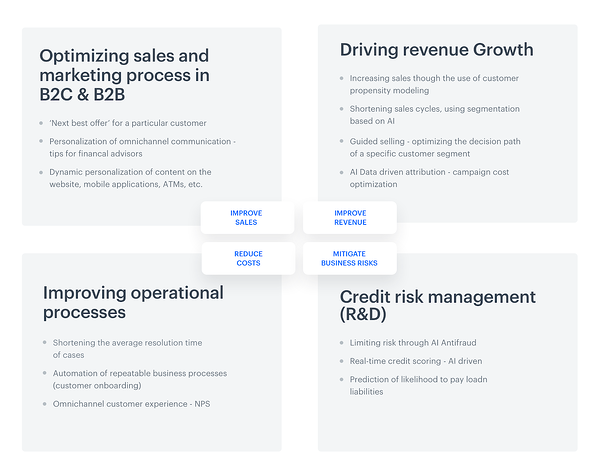

Per semplificare ulteriormente le cose, gli aspetti sopra menzionati possono essere suddivisi in quattro gruppi: ottimizzazione delle vendite, guida alla crescita dei ricavi, miglioramento dei processi operativi e gestione del rischio di credito.

Ma non si tratta solo delle possibilità nel campo degli argomenti da trattare. La scala di utilizzo dell'intelligenza artificiale in intere aziende che operano nel settore è enorme. Lo studio globale AI in Financial Services mostra che l'85% di tutti gli intervistati utilizza attualmente una qualche forma di AI . Come motivo per implementare tali soluzioni, gli intervistati hanno indicato la necessità di aumentare sia la velocità che l'efficienza e la richiesta di informazioni più ampie basate sui dati.

Inoltre, le statistiche dichiarative contenute nel rapporto sono ancora più ottimistiche: il 77% degli intervistati ha affermato che l'IA diventerà la più importante o una delle aree di investimento più importanti per le proprie attività entro la fine del 2020.

Ma in cosa vogliono investire esattamente i rappresentanti di FinTech? Contrariamente alle apparenze, la maggior parte di loro (64%) prevede principalmente di investire per raggiungere gli utenti di massa, grazie all'implementazione dell'IA in aspetti come la generazione di entrate, l'automazione dei processi, la gestione del rischio, il servizio clienti e l'acquisizione di clienti. Si tratta di un aumento estremamente significativo. Al momento, solo il 16% degli intervistati dichiara l'intenzione di investire in queste aree.

Come viene utilizzata esattamente l'intelligenza artificiale nel settore bancario?

Fermiamoci un attimo alla divisione posta alla fine dell'ultimo paragrafo e diamo un'occhiata più da vicino a ciascuna delle aree citate:

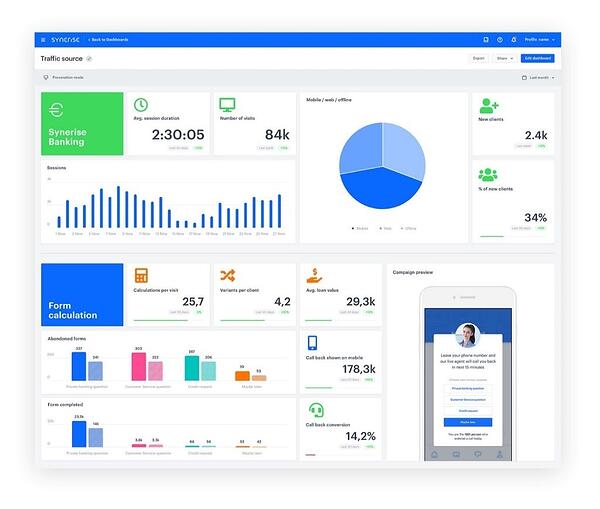

Vantaggi derivanti dall'uso dell'IA in FinTech, Synerise

Beneficiano di vantaggi apprezzati dai manager responsabili delle strategie degli istituti finanziari, ad esempio riduzione dei costi, vendite e miglioramento dei ricavi o mitigazione del rischio aziendale. Tuttavia, vale anche la pena ricordare che le opzioni AI utilizzate dalle banche non finiscono qui. Le possibilità possono andare molto al di sotto delle tipiche caratteristiche attese.

1. Riconoscimento facciale AI, ma prima fammi fare un selfie

C'è un detto nel mercato finanziario che è molto attuale: le persone non hanno davvero bisogno di banche, hanno bisogno di banche.

Nell'era degli smartphone e dei metodi di accesso semplificati, c'è un modo speciale per accedere all'applicazione mobile di una banca: farsi un selfie. Questa soluzione è relativamente facile da implementare e implementare. La procedura di identificazione è rapida e non richiede troppe azioni da parte dell'utente finale, il che di per sé è un modo incoraggiante per guidare l'adozione del processo.

La banca OCBC di Singapore ha consentito ai clienti di utilizzare tale opzione basata sull'intelligenza artificiale; l'unico requisito necessario per essere registrati in questo modo è avere un iPhone X.

Citando la dichiarazione ufficiale della banca, i suoi utenti, grazie alla soluzione di riconoscimento facciale, possono ora: "eliminare password o persino impronte digitali quando fanno le operazioni bancarie quotidiane su app mobili".

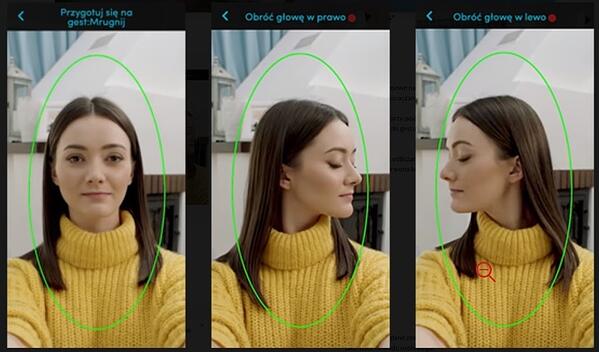

Ma come funziona effettivamente questa tecnologia? Come suggerisce il nome, il successo del processo di accesso dipende dall'identificazione o dalla verifica dell'identità di un determinato utente della banca. L'IA acquisisce, analizza e confronta i modelli specifici che ognuno di noi ha sul viso.

Diamo un'occhiata alle istruzioni preparate da un'altra banca che utilizza questa tecnologia, la banca polacca PEKAO:

Le istruzioni su come fare un selfie sono necessarie per creare un account: gesto 'sbattere gli occhi', gesto 'girare la testa a sinistra', gesto 'girare la testa a destra'

Come ha affermato l'amministratore delegato della banca, Michal Krupinski, la società è molto soddisfatta dei risultati dell'introduzione della tecnologia di riconoscimento facciale e circa il 25% delle registrazioni del conto sono state effettuate al di fuori dell'orario di lavoro della banca.

Ha sottolineato che:

"Crediamo nelle nostre attività bancarie, il nostro vantaggio è la forza dell'applicazione mobile, qui siamo cresciuti del 50-60% anno su anno. Investiremo ancora di più nell'app mobile".

I risultati si sono rivelati così soddisfacenti che la funzionalità di verifica dei selfie sarà probabilmente adattata anche alle esigenze delle micro-aziende.

2. Due è meglio di uno: Hang Seng Bank (Hong Kong) e assistenti virtuali

Forse associ assistenti virtuali a robot che sembrano persone e un giorno conquisteranno il mondo.

L'accuratezza su come appare la realtà, tuttavia, è completamente diversa. È vero che gli assistenti di chat hanno fatto molta strada dai loro umili inizi, ma in realtà stiamo ancora sviluppando l'apprendimento automatico e l'elaborazione del linguaggio naturale, quindi gli assistenti stanno solo imparando i nostri modi umani e sono davvero lontani dal padroneggiare il mondo.

Un esempio sono i gemelli creati da Hang Seng Bank (Cina), Haro e Dori. Hanno straordinarie abilità linguistiche; comunicano in cinese, inglese, cantonese e un misto di cinese e inglese.

Tuttavia, gli assistenti di chat hanno condiviso le loro attività. Haro si concentra su domande generali, come prodotti, servizi (con particolare enfasi su mutui, prestiti personali, carte di credito e servizi assicurativi).

Dori, a sua volta, è un tipico tipo di Facebook Messenger, sfruttando le opportunità offerte dai consigli personalizzati in base alle preferenze del cliente.

Naturalmente, questo è solo uno dei tanti esempi interessanti. Un altro è Erica, un dipendente della Bank of America e chatbot basato sull'intelligenza artificiale che si occupa degli aggiornamenti sulla sicurezza delle carte e della riduzione del debito delle carte di credito. Nel 2019, questo assistente virtuale ha elaborato oltre 50 milioni di richieste di clienti, indipendentemente dalle loro esigenze e dall'età: 15% dalla Gen Z, 49% millennial, 20% Gen X e 16% percento dagli anziani, che in genere non sono il gruppo target per tali soluzioni.

3. Parlami di più: riconoscimento vocale

La ricerca vocale sta diventando sempre più popolare. In un recente rapporto sull'argomento, Microsoft sottolinea che il 69% degli intervistati entro il 2020 utilizzerà regolarmente gli assistenti vocali. Naturalmente, tali tendenze non sono sfuggite all'attenzione delle banche, come Lloyds Bank, Bank of Scotland o Halifax UK.

Queste istituzioni finanziarie hanno deciso di semplificare la vita dei propri clienti utilizzando la "biometria vocale", ovvero la conferma dell'identità attraverso un'analisi avanzata guidata dall'intelligenza artificiale delle caratteristiche della voce dell'utente.

Ovviamente è difficile non essere d'accordo sul fatto che l'utilizzo di un account tramite comandi vocali sia più semplice e veloce rispetto ai metodi di registrazione tradizionali, ma è completamente sicuro? Alcuni analisti del settore sottolineano che se ci sono registrazioni sul web che contengono la nostra voce (ad esempio sotto forma di podcast) - possono essere utilizzate per accedere al nostro account da persone non autorizzate.

Fruscio di denaro (elettronico): casi d'uso nella vita reale

Tali soluzioni probabilmente sbocceranno nel prossimo futuro, sebbene esistano già in forme limitate nel settore. Le versioni attuali, in particolare nei mercati europei e americani, sono soluzioni un po' più banali e familiari, incentrate sul mobile banking, sul rilevamento delle frodi e sulla conformità normativa.

Servizi bancari per smarthpone

Il mobile è il nostro futuro: si prevede che entro il 2023 questo dispositivo sarà utilizzato da oltre 7,33 miliardi di persone nel mondo. Entro lo stesso anno, il mercato delle app mobili genererà un fatturato di 935,2 miliardi di dollari, che ovviamente include anche le applicazioni di mobile banking. Cosa ci rende così disposti a investire in loro?

Prima di tutto, il mobile banking significa maggiore sicurezza, che spesso è a un livello superiore rispetto alle tipiche controparti online. Inoltre, le applicazioni vengono utilizzate con entusiasmo dalle banche per ragioni più prosaiche poiché consentono alle banche di ridurre i costi operativi. Grazie ai dispositivi mobili, le spese per le tipiche operazioni bancarie offline e le risorse umane possono essere ridotte e sono anche più convenienti degli sportelli automatici. Inoltre, in realtà fanno risparmiare non solo denaro, ma anche tempo e carta comunemente usati per integrare le scartoffie "necessari".

Inoltre, le app mobili sono sempre disponibili. È facile analizzare i dati raccolti attraverso questo canale. Inoltre, il mobile facilita la comunicazione con il cliente grazie alla possibilità di inviare notifiche push.

Ma cosa c'entra l'IA con questo? A prima vista, la biometria nel mobile banking disponibile grazie alle soluzioni di intelligenza artificiale può sembrare un po' parte di un film di fantascienza, in particolare aspetti come la scansione delle impronte digitali, il riconoscimento facciale, la scansione dell'iride e la biometria vocale.

Fermiamoci un attimo e chiediamoci se i nostri smartphone siano in grado di supportare una tecnologia così avanzata. Secondo i dati di Juniper Research, la disponibilità di hardware dedicato non sarà un ostacolo da utilizzare per questi scopi biometrici. L'azienda prevede che entro il 2024 circa il 90% dei telefoni farà fronte a queste moderne soluzioni.

La vera domanda che dovremmo porci in questo contesto è un po' diversa. Le persone nell'era delle carte contactless vorranno davvero utilizzare questo tipo di funzionalità mobile da utilizzare per autenticare i pagamenti contactless? Le previsioni di cui sopra non sono molto promettenti: solo il 30% degli intervistati ha dichiarato che utilizzerebbe volentieri questa opzione.

Intercettazione di una frode

I primi semi del rilevamento delle frodi basate sull'intelligenza artificiale sono stati implementati oltre 10 anni fa, sulla base del rilevamento delle anomalie, una tecnica per identificare le deviazioni da una norma, che copre questioni relative alla sicurezza informatica e ai processi antiriciclaggio.

Al giorno d'oggi, i tipi di frode comuni nel settore finanziario includono il furto di identità e l'estorsione di prestiti utilizzando documenti rubati o dettagli di accesso. Come indica questo rapporto McAfee (che include anche i dati relativi alle frodi finanziarie), il crimine informatico costa alla FinTech a livello globale circa 600 miliardi di dollari, pari allo 0,8% del PIL mondiale.

Questi eventi non solo causano reali perdite finanziarie, ma si aggiungono anche al problema del recupero crediti, che in molti sistemi legali è un processo a lunghissimo termine, ma sfortunatamente non in tutti i casi efficace al cento per cento. Anche le istituzioni finanziarie sono danneggiate e, di conseguenza, possono perdere la loro reputazione sul mercato. Questo tipo di danno può essere fatale nei mercati finanziari.

Fortunatamente, l'intelligenza artificiale e le soluzioni che prevengono automaticamente le frodi finanziarie, note anche come sistemi di rilevamento/prevenzione delle frodi (FDS), possono aiutare.

I sistemi di rilevamento e prevenzione differiscono principalmente nel modo in cui sono implementati. La prevenzione è leggermente più complicata e richiede che la banca sia autorizzata ad intervenire sulla piattaforma bancaria e sul sistema di transazione; nel frattempo, il rilevamento richiede solo l'accesso ai dati, senza la necessità di un intervento diretto nella piattaforma.

Indipendentemente dal sistema FDS scelto, dovrebbe essere in grado di rilevare e monitorare tutte le azioni intraprese dall'utente, indipendentemente dal canale che utilizza per completare la transazione. Questo significa non solo investimenti nella cura del canale web, ma anche protezione degli ATM, di alcuni servizi di call center, operazioni “offline” presso la filiale della banca o ordini di pagamento mobile.

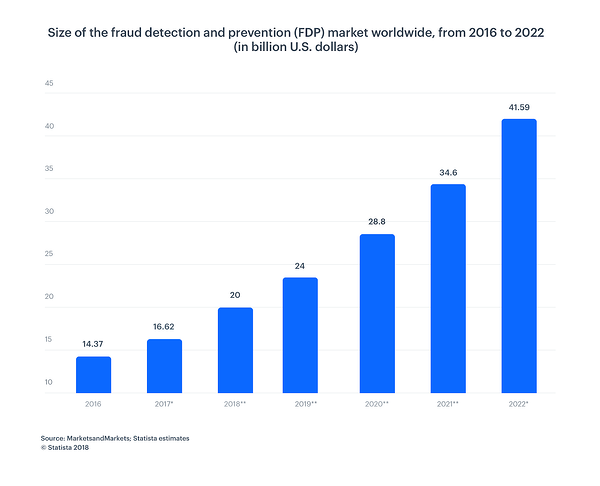

Secondo il grafico seguente, le dimensioni del mercato della prevenzione e rilevamento delle frodi sono in costante aumento. Entro il 2022, varrà 41,50 miliardi di dollari, rispetto ai 14,37 miliardi di dollari del 2016, un enorme aumento.

Conformità normativa

Le normative svolgono un ruolo chiave nel settore bancario e questo è un altro campo in cui l'IA può aiutare, facilitando (e accelerando) analisi complesse nel moderno mondo incentrato sui dati. Diamo un'occhiata a come semplifica l'intero processo e lo rende molto più efficace.

Cominciamo dal fatto che l'IA può automatizzare attività manuali ripetitive. I processi di conformità alle normative si basano sulla raccolta di dati da vari sistemi di origine. Prima che questi dati possano essere inoltrati per ulteriori decisioni, devono essere organizzati e controllati attentamente.

Senza l'IA, tutto il lavoro è laborioso e richiede diversi interventi manuali. Inoltre, l'intera procedura è dispendiosa in termini di tempo e soggetta a errori. Tale soluzione può anche essere chiamata automazione dei processi robotici (RPA). Può essere fatto tramite automazione, con webhook o integrazioni APO.

L'elaborazione del linguaggio naturale (NLP) consente ai programmi per computer di comprendere il linguaggio umano mentre viene parlato e scritto. La PNL aumenta la capacità e l'efficienza dell'intelligenza artificiale. Il software RPA con NLP può creare analisi più efficienti per i professionisti bancari che si occupano di grandi quantità di dati. L'automazione dei processi robotici con l'apprendimento automatico è utile per i processi che richiedono l'imitazione del comportamento umano.

Grazie alla capacità di elaborare in modo rapido e accurato, l'IA è sicuramente un decisore migliore. Gli algoritmi analizzeranno tutti i rischi, compresi quelli relativi a reati finanziari, riciclaggio di denaro e potenziali frodi (AML, MiFID II, FinCEN).

Assistenza clienti

L'IA implementata nel settore bancario influisce senza dubbio sull'ottimizzazione delle vendite e sulle operazioni di vendita B2B e B2C. Ciò è dovuto, tra le altre cose, al miglioramento del servizio clienti.

L'intelligenza artificiale ti consente di raggiungere con precisione il gruppo target selezionato e personalizzare il messaggio. La segmentazione riduce notevolmente l'intero processo di acquisto e la conoscenza ben utilizzata delle preferenze dei clienti influisce sul numero di utenti di prodotti finanziari.

L'IA è anche in grado di effettuare un'analisi dettagliata delle decisioni dei clienti e di offrire solo quei prodotti di cui una determinata persona ha veramente bisogno. Vale la pena sottolineare che i modelli di raccomandazione creati per le banche sono molto più complicati di quelli utilizzati nel tipico e-commerce.

Forse lo straordinario potere di personalizzazione fornito dall'IA nel contesto degli esempi biometrici sopra menzionati sembra abbastanza "ordinario" - quindi lascia che ti mostri numeri specifici.

Il Boston Consulting Group ha stimato che solo personalizzando le interazioni con i clienti, una banca può guadagnare fino a $ 300 milioni di crescita dei ricavi per ogni $ 100 miliardi di asset.

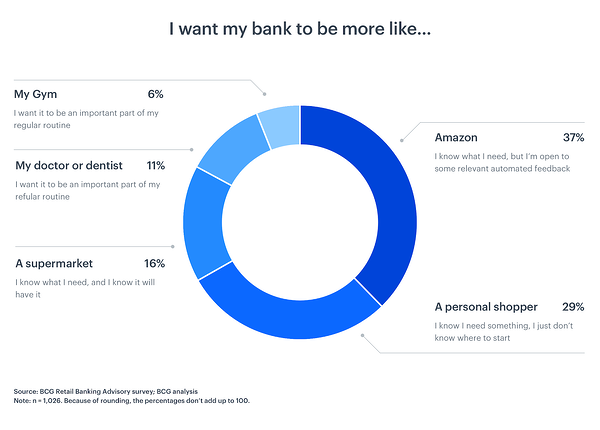

Perché sta succedendo? I consumatori si aspettano che, per definizione, i sistemi bancari complessi siano accessibili e facili da usare quanto gli altri servizi che utilizzano quotidianamente:

Conclusione

Stiamo entrando in un'era digitalizzata completamente nuova in cui le possibilità dell'IA nel FinTech sono ancora in via di sviluppo. Non sappiamo con quali nuove funzionalità l'intelligenza artificiale ci sorprenderà nel tempo, ma una cosa è certa: i brand devono sfruttare la potenza che offre.

Come puoi vedere, le banche sono in possesso di tanti tipi di dati:

- Strutturato (database, server, log delle transazioni)

- Semistrutturato (mail, xml, jsons ecc.)

- Non strutturato (report, memo, immagini, powerpoint, documenti)

- Metadati (dati che descrivono i dati)

Alcuni di loro arrivano in tempo reale, ma alcuni sono davvero scarsi.

Sfruttiamo i vantaggi dell'IA e dei progressi dell'apprendimento automatico per combinare le informazioni provenienti da queste molteplici possibilità nella dimensione più bassa possibile.

Molte delle funzionalità sono correlate alle applicazioni più desiderate che consentono la generazione di entrate, come la raccomandazione di azioni e offerte basate su un vero profilo del cliente a 360 gradi o il miglioramento dei modelli statistici attualmente utilizzati aggiungendo funzionalità che consentono ai marchi di valutare e confrontare il quartiere di qualsiasi entità che le banche stanno lavorando con (debitori, creditori, commercianti, privati, imprese).

L'IA ci consentirà non solo di risparmiare tempo e denaro, ma anche di proteggere meglio i risparmi e accedere più facilmente ai nostri soldi. Cosa si può volere di più?

Scopri di più su tutto ciò che riguarda l'IA controllando l'hub di intelligenza artificiale di G2.