Comment l'intelligence artificielle influence le secteur bancaire

Publié: 2020-04-16Le secteur bancaire a toujours semblé être l'un des plus développés et disposé à investir dans les nouvelles technologies.

Il n'est pas étonnant que l'intelligence artificielle soit rapidement devenue l'un des piliers techniques sur lesquels repose l'ensemble du marché financier moderne.

Tout le monde n'est pas conscient que l'IA n'est pas seulement une solution analytique de pointe, mais aussi un moyen de changer la façon dont les clients interagissent avec les services fournis par le secteur financier. Examinons de plus près cette relation extraordinaire, son impact sur la façon dont nous utilisons les banques et sur des questions telles que la détection des fraudes et les réglementations de conformité.

L'IA dans le secteur bancaire

L'intelligence artificielle est utilisée dans de nombreuses solutions FinTech. C'est un remède aux défis quotidiens auxquels sont confrontées de nombreuses entreprises comme la personnalisation de l'expérience client et la fidélisation, jusqu'aux fonctionnalités financières strictement techniques telles que la détection d'anomalies ou la prévention de la fraude.

Les débuts de l'IA dans l'industrie n'ont cependant pas été si simples. Les premières tentatives d'amélioration du fonctionnement des banques à l'aide d'ordinateurs remontent aux années 1950. L'histoire a commencé avec les solutions les plus simples et les plus évidentes : les comptables voulaient utiliser des ordinateurs pour effectuer des calculs beaucoup plus rapidement et avec plus de précision que de vraies personnes.

Cependant, il s'est avéré que leur utilisation n'était peut-être pas si facile car les machines elles-mêmes n'étaient pas aussi puissantes qu'elles le sont maintenant. Malgré cela, les statistiques bayésiennes, utilisées encore aujourd'hui dans le machine learning, ont été mises en place pour étendre les algorithmes permettant de traiter des actions telles que les prévisions boursières, les remboursements de prêts ou le calcul de probabilités concernant l'audit.

Au début des années 90, l'IA et l'apprentissage automatique sont apparus à Wall Street avec les premiers fonds spéculatifs - mais il n'y avait toujours pas de percée significative. Elle n'est apparue qu'avec la disponibilité accrue des données, généralement avec la diffusion d'Internet. Depuis lors, il y a eu une évolution extrêmement rapide des systèmes d'exploitation, profitant des capacités croissantes des machines.

De nos jours, l'IA affecte fondamentalement tous les domaines des opérations d'une banque ainsi que le travail des départements que nous oublions souvent dans le contexte de l'utilisation de la technologie dans le secteur financier, tels que les aspects essentiels de l'entreprise, y compris même le travail d'équipe des ressources humaines.

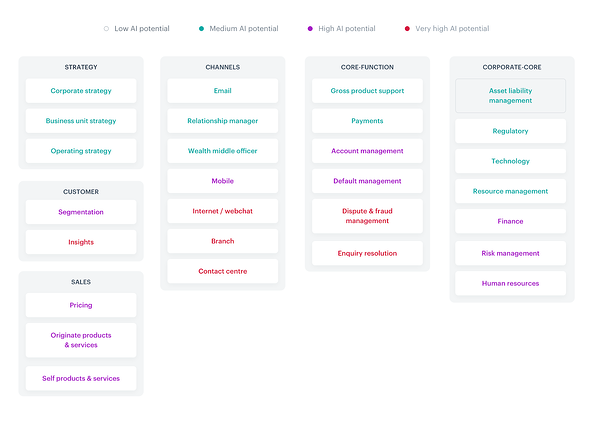

Tous les aspects dans lesquels l'IA est impliquée sont parfaitement résumés dans la carte thermique ci-dessous :

La source

Compte tenu de la multitude d'applications d'IA dans l'industrie, vous pourriez essentiellement écrire un livre sur chacune d'elles. Concentrons-nous sur les solutions les plus courantes qui sont déjà (ou sont sur le point d'être) couramment utilisées dans les FinTech et dont, en tant que consommateurs, nous devrions être bien conscients.

Selon Accenture, certaines tendances clés du secteur devraient être suivies :

- L'utilisation de l'IA dans tous les départements

- Des parcours clients 100% digitaux et omnicanaux

- Détection d'anomalies, identification de comptes frauduleux

- Personnalisation de l'expérience utilisateur

- Banque ouverte, API ouverte, PSD2

- Des solutions rapidement applicables

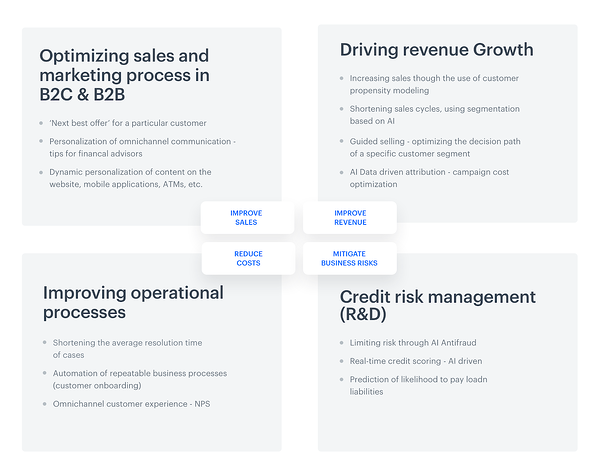

Pour simplifier encore plus les choses, les aspects mentionnés ci-dessus peuvent être divisés en quatre groupes : optimisation des ventes, croissance des revenus, amélioration des processus opérationnels et gestion du risque de crédit.

Mais il ne s'agit pas seulement des possibilités dans le domaine des sujets à couvrir. L'échelle d'utilisation de l'intelligence artificielle dans des entreprises entières opérant dans l'industrie est énorme. L'étude mondiale sur l'IA dans les services financiers montre que 85 % de tous les répondants utilisent actuellement une forme d'IA . Comme raison de la mise en œuvre de telles solutions, les personnes interrogées ont indiqué la nécessité d'augmenter à la fois la vitesse et l'efficacité, ainsi que la demande d'informations plus larges basées sur les données.

De plus, les statistiques déclaratives contenues dans le rapport sont encore plus optimistes : 77 % des personnes interrogées ont déclaré que l'IA deviendrait le domaine d'investissement le plus important ou l'un des plus importants pour leurs entreprises d'ici la fin 2020.

Mais dans quoi exactement les représentants des FinTech veulent-ils investir ? Contrairement aux apparences, la plupart d'entre eux (64 %) prévoient principalement d'investir pour atteindre les utilisateurs de masse, grâce à la mise en œuvre de l'IA dans des aspects tels que la génération de revenus, l'automatisation des processus, la gestion des risques, le service client et l'acquisition de clients. C'est une augmentation extrêmement importante. A l'heure actuelle, seuls 16% des répondants déclarent avoir l'intention d'investir dans ces domaines.

Comment l'intelligence artificielle est-elle utilisée dans le secteur bancaire ?

Arrêtons-nous un instant sur la division placée à la fin du dernier paragraphe et regardons de plus près chacun des domaines mentionnés :

Avantages résultant de l'utilisation de l'IA dans les FinTech, Synerise

Ils bénéficient d'avantages appréciés par les gestionnaires responsables des stratégies des institutions financières – c'est-à-dire la réduction des coûts, l'amélioration des ventes et des revenus ou l'atténuation des risques commerciaux. Cependant, il convient également de mentionner que les options d'IA utilisées par les banques ne s'arrêtent pas là. Les possibilités peuvent aller bien au-delà des fonctionnalités typiques attendues.

1. Reconnaissance faciale par IA - mais d'abord, laissez-moi prendre un selfie

Il y a un dicton sur le marché financier qui tombe à point nommé : les gens n'ont pas vraiment besoin des banques, ils ont besoin des banques.

A l'ère des smartphones et des méthodes de connexion simplifiées, il existe une manière particulière d'accéder à l'application mobile d'une banque : prendre un selfie. Cette solution est relativement facile à déployer et à mettre en œuvre. La procédure d'identification est rapide et ne nécessite pas trop d'actions de la part de l'utilisateur final, ce qui en soi est un moyen encourageant de favoriser l'adoption du processus.

La banque OCBC de Singapour a permis aux clients d'utiliser une telle option basée sur l'IA ; la seule exigence nécessaire pour être connecté de cette manière est d'avoir un iPhone X.

Citant le communiqué officiel de la banque, ses utilisateurs, grâce à la solution de reconnaissance faciale, peuvent désormais : « se passer de mots de passe ou même d'empreintes digitales lorsqu'ils effectuent leurs opérations bancaires quotidiennes sur des applications mobiles ».

Mais comment cette technologie fonctionne-t-elle réellement ? Comme son nom l'indique, le succès du processus de connexion dépend de l'identification ou de la vérification de l'identité d'un utilisateur bancaire donné. L'IA capture, analyse et compare des modèles spécifiques que chacun de nous a sur son visage.

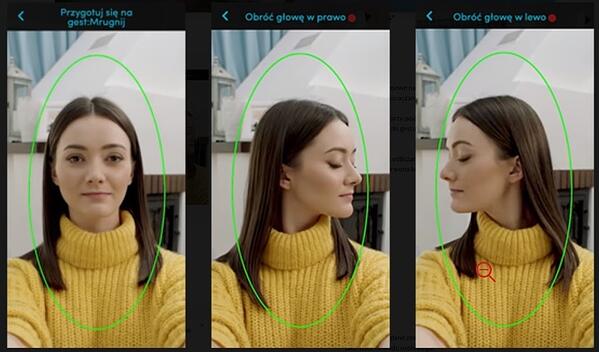

Regardons les instructions préparées par une autre banque utilisant cette technologie, la banque polonaise PEKAO :

Des instructions sur la façon de prendre un selfie sont nécessaires pour créer un compte : geste "cligner des yeux", geste "tourner la tête à gauche", geste "tourner la tête à droite"

Comme l'a déclaré le PDG de la banque, Michal Krupinski, la société est très satisfaite des résultats de l'introduction de la technologie de reconnaissance faciale, et environ 25 % des entrées de compte ont été effectuées en dehors des heures d'ouverture de la banque.

Il a souligné que :

"Nous croyons en nos services bancaires, notre avantage est la force de l'application mobile, nous avons connu une croissance de 50 à 60 % d'une année sur l'autre ici. Nous allons investir encore plus dans l'application mobile."

Les résultats se sont avérés si satisfaisants que la fonctionnalité de vérification par selfie sera probablement également adaptée aux besoins des micro-entreprises.

2. Deux valent mieux qu'un : Hang Seng Bank (Hong Kong) et assistant(s) virtuel(s)

Peut-être que vous associez des assistants virtuels à des robots qui ressemblent à des personnes et qui un jour conquériront le monde.

La précision de l'apparence de la réalité, cependant, est complètement différente. Il est vrai que les assistants de chat ont parcouru un long chemin depuis leurs humbles débuts, mais en fait nous développons encore l'apprentissage automatique et le traitement du langage naturel, donc les assistants apprennent juste notre manière humaine et sont vraiment loin de maîtriser le monde.

Un exemple est les jumeaux créés par Hang Seng Bank (Chine), Haro et Dori. Ils ont des compétences linguistiques extraordinaires; ils communiquent en chinois, anglais, cantonais et un mélange de chinois et d'anglais.

Cependant, les assistants de chat ont partagé leurs tâches. Haro se concentre sur les requêtes générales, telles que les produits, les services (avec un accent particulier sur les prêts hypothécaires, les prêts personnels, les cartes de crédit et les services d'assurance).

Dori, à son tour, est un type typique de Facebook Messenger, utilisant les opportunités offertes par les recommandations personnalisées basées sur les préférences des clients.

Bien sûr, ce n'est qu'un des nombreux exemples intéressants. Une autre est Erica, une employée de Bank of America et un chatbot piloté par l'IA qui s'occupe des mises à jour de sécurité des cartes et de la réduction de la dette des cartes de crédit. En 2019, cet assistant virtuel a traité plus de 50 millions de demandes de clients, quels que soient leurs besoins et leur âge : 15 % de la génération Z, 49 % de la génération Y, 20 % de la génération X et 16 % de personnes âgées, qui ne sont généralement pas le groupe cible de telles demandes. solutions.

3. Parlez-moi davantage : reconnaissance vocale

La recherche vocale devient de plus en plus populaire. Dans un récent rapport sur ce sujet, Microsoft souligne que 69% des personnes interrogées d'ici 2020 utiliseront régulièrement des assistants vocaux. Bien sûr, de telles tendances n'ont pas échappé aux banques, comme la Lloyds Bank, la Bank of Scotland ou Halifax UK.

Ces institutions financières ont décidé de simplifier la vie de leurs clients en utilisant la "biométrie vocale", c'est-à-dire la confirmation de l'identité grâce à une analyse avancée des caractéristiques vocales de l'utilisateur, pilotée par l'IA.

Bien sûr, il est difficile de ne pas être d'accord sur le fait que l'utilisation d'un compte via des commandes vocales est plus facile et plus rapide que les méthodes de journalisation traditionnelles - mais est-ce totalement sûr ? Certains analystes du secteur soulignent que s'il existe des enregistrements sur le Web qui contiennent notre voix (par exemple sous forme de podcasts), ils peuvent être utilisés pour se connecter à notre compte par des personnes non autorisées.

Bruit d'argent (électronique) - cas d'utilisation réels

De telles solutions fleuriront probablement dans un avenir proche, bien qu'elles existent déjà sous des formes limitées dans l'industrie. Les versions actuelles, en particulier sur les marchés européens et américains, sont des solutions un peu plus banales et familières, axées sur les services bancaires mobiles, la détection des fraudes et la conformité réglementaire.

Les services bancaires mobiles

Le mobile est notre avenir : il est prévu que d'ici 2023, cet appareil sera utilisé par plus de 7,33 milliards de personnes dans le monde. D'ici la même année, le marché des applications mobiles générera des revenus de 935,2 milliards de dollars, ce qui inclut bien sûr également les applications bancaires mobiles. Qu'est-ce qui nous rend si désireux d'investir en eux?

Tout d'abord, les services bancaires mobiles signifient une sécurité améliorée, qui est souvent à un niveau plus élevé que les homologues en ligne typiques. De plus, les applications sont avidement utilisées par les banques pour des raisons plus prosaïques puisqu'elles permettent aux banques de réduire leurs coûts opérationnels. Grâce au mobile, les dépenses pour les opérations bancaires hors ligne typiques et les ressources humaines peuvent être réduites et elles sont également moins chères que les distributeurs automatiques de billets. De plus, ils économisent non seulement de l'argent, mais également du temps et du papier couramment utilisés pour compléter les documents "nécessaires".

De plus, les applications mobiles sont toujours disponibles. Il est facile d'analyser les données collectées via ce canal. De plus, le mobile facilite la communication avec le client grâce à la possibilité d'envoyer des notifications push.

Mais qu'est-ce que l'IA a à voir avec cela ? À première vue, la biométrie dans les services bancaires mobiles disponible grâce aux solutions d'intelligence artificielle peut ressembler un peu à un film de science-fiction, en particulier des aspects tels que la numérisation des empreintes digitales, la reconnaissance faciale, la numérisation de l'iris et la biométrie vocale.

Arrêtons-nous une minute et demandons-nous si nos smartphones sont capables de prendre en charge une technologie aussi avancée. Selon les données de Juniper Research, la disponibilité de matériel dédié ne sera pas un obstacle à l'utilisation à ces fins biométriques. La société prévoit que d'ici 2024, environ 90 % des téléphones seront équipés de ces solutions modernes.

La vraie question que nous devrions nous poser dans ce contexte est un peu différente. Les gens à l'ère des cartes sans contact voudront-ils vraiment utiliser ce type de fonctionnalité mobile pour authentifier les paiements sans contact ? Les prévisions mentionnées ci-dessus ne sont pas très prometteuses - seuls 30% des répondants ont déclaré qu'ils utiliseraient volontiers cette option.

Détection de fraude

Les premiers germes de détection de fraude par IA ont été mis en place il y a plus de 10 ans, basés sur la détection d'anomalies, une technique d'identification des écarts par rapport à une norme, couvrant les problématiques liées à la cybersécurité et aux processus de lutte contre le blanchiment d'argent.

De nos jours, les types de fraude courants dans le secteur financier comprennent le vol d'identité et l'extorsion de prêts à l'aide de documents volés ou d'informations de connexion. Comme l'indique ce rapport McAfee (qui comprend également des données sur la fraude financière), la cybercriminalité coûte aux FinTech environ 600 milliards de dollars dans le monde, soit 0,8 % du PIB mondial.

Ces événements entraînent non seulement de réelles pertes financières, mais aggravent également le problème du recouvrement de créances - qui, dans de nombreux systèmes juridiques, est un processus extrêmement long, mais malheureusement pas dans tous les cas efficace à cent pour cent. Les institutions financières sont également lésées et, par conséquent, elles peuvent perdre leur réputation sur le marché. Ce type de dommage peut être fatal sur les marchés financiers.

Heureusement, l'IA et les solutions qui préviennent automatiquement la fraude financière, également connues sous le nom de systèmes de détection/prévention de la fraude (FDS), peuvent aider.

Les systèmes de détection et de prévention diffèrent principalement par leur mode de mise en œuvre. La prévention est un peu plus compliquée et nécessite que la banque soit autorisée à intervenir dans la plateforme bancaire et le système de transaction ; pendant ce temps, la détection ne nécessite qu'un accès aux données, sans qu'il soit nécessaire d'intervenir directement dans la plate-forme.

Quel que soit le système FDS que vous choisissez, il doit être capable de détecter et de surveiller toutes les actions entreprises par l'utilisateur, quel que soit le canal qu'il utilise pour effectuer la transaction. Cela signifie non seulement des investissements dans l'entretien du canal Web, mais également la protection des distributeurs automatiques de billets, certains services des centres d'appels, les opérations "hors ligne" en agence bancaire ou les ordres de paiement mobiles.

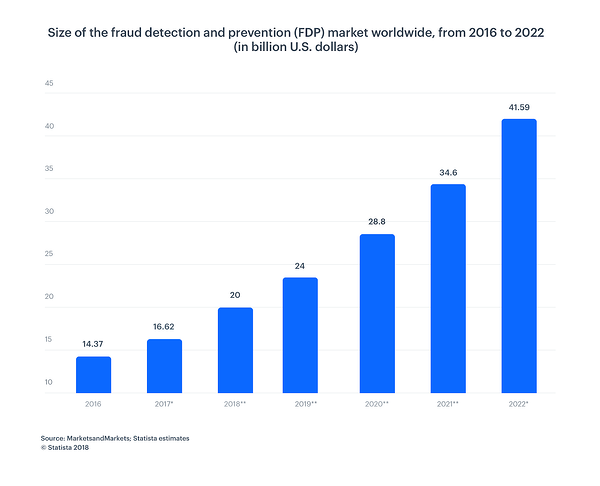

Selon le graphique ci-dessous, la taille du marché de la prévention et de la détection de la fraude est en constante augmentation. D'ici 2022, il vaudra 41,50 milliards de dollars, contre 14,37 milliards de dollars en 2016 - une augmentation massive.

Conformité réglementaire

La réglementation joue un rôle clé dans le secteur bancaire et c'est un autre domaine où l'IA peut aider, en facilitant (et en accélérant) les analyses complexes dans le monde moderne centré sur les données. Voyons comment cela simplifie l'ensemble du processus et le rend beaucoup plus efficace.

Commençons par le fait que l'IA peut automatiser des tâches manuelles répétitives. Les processus de conformité réglementaire reposent sur la collecte de données à partir de divers systèmes sources. Avant que ces données puissent être transmises pour d'autres décisions, elles doivent être organisées et soigneusement vérifiées.

Sans IA, tout le travail est laborieux et nécessite plusieurs interventions manuelles. De plus, toute la procédure prend du temps et est sujette à des erreurs. Une telle solution peut également être appelée robotic process automation (RPA). Cela peut être fait via l'automatisation, avec des webhooks ou des intégrations APO.

Le traitement du langage naturel (TLN) permet aux programmes informatiques de comprendre le langage humain tel qu'il est parlé et écrit. La PNL augmente la capacité et l'efficacité de l'intelligence artificielle. Le logiciel RPA avec NLP peut créer une analyse plus efficace pour les professionnels de la banque traitant de grandes quantités de données. L'automatisation robotique des processus avec l'apprentissage automatique est utile pour les processus qui nécessitent l'imitation du comportement humain.

Grâce à sa capacité à traiter rapidement et avec précision, l'IA est définitivement un meilleur décideur. Des algorithmes analyseront tous les risques, y compris ceux liés aux crimes financiers, au blanchiment d'argent et aux fraudes potentielles (AML, MiFID II, FinCEN).

Service Clients

L'IA mise en place dans le secteur bancaire affecte sans aucun doute l'optimisation des ventes et les opérations de vente B2B et B2C. Cela est dû, entre autres, à l'amélioration du service client.

L'intelligence artificielle vous permet d'atteindre avec précision le groupe cible sélectionné et de personnaliser le message. La segmentation raccourcit considérablement l'ensemble du processus d'achat, et une bonne connaissance des préférences des clients affecte le nombre d'utilisateurs de produits financiers.

L'IA est également capable d'effectuer une analyse détaillée des décisions des clients et de ne proposer que les produits dont une personne donnée a vraiment besoin. Il convient de souligner que les modèles de recommandation créés pour les banques sont beaucoup plus compliqués que ceux utilisés dans le commerce électronique typique.

Peut-être que l'extraordinaire pouvoir de personnalisation fourni par l'IA dans le contexte des exemples biométriques mentionnés ci-dessus semble assez "ordinaire" - alors laissez-moi vous montrer des chiffres spécifiques.

Le Boston Consulting Group a estimé que ce n'est qu'en personnalisant les interactions avec les clients qu'une banque peut générer jusqu'à 300 millions de dollars de croissance des revenus pour chaque tranche de 100 milliards de dollars d'actifs.

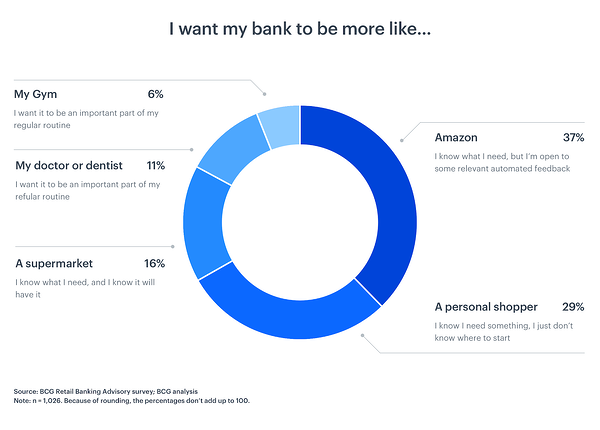

Pourquoi cela arrive-t-il? Les consommateurs s'attendent à ce que, par définition, les systèmes bancaires complexes soient aussi accessibles et faciles à utiliser que les autres services qu'ils utilisent quotidiennement :

Conclusion

Nous entrons dans une toute nouvelle ère numérisée dans laquelle les possibilités de l'IA dans la FinTech ne cessent de se développer. On ne sait pas avec quel genre de nouveautés l'intelligence artificielle va nous surprendre à terme mais une chose est sûre : les marques doivent profiter de la puissance qu'elle offre.

Comme vous pouvez le constater, les banques sont en possession de tant de types de données :

- Structuré (bases de données, serveur, journaux de transactions)

- Semi-structuré (mails, xml, jsons etc)

- Non structuré (rapports, mémos, images, powerpoints, documents)

- Méta-données (données qui décrivent les données)

Certains d'entre eux viennent en temps réel, mais certains sont vraiment rares.

Profitons des avancées de l'IA et de l'apprentissage automatique afin de combiner les informations provenant de ces multiples possibilités dans la dimension la plus basse possible.

De nombreuses fonctionnalités sont liées aux applications les plus recherchées permettant la génération de revenus, telles que la recommandation d'actions et d'offres basées sur un véritable profil client à 360 degrés ou l'amélioration des modèles statistiques actuellement utilisés en ajoutant des fonctionnalités permettant aux marques d'évaluer et de comparer le voisinage de toute entité que les banques travaillent. avec (débiteurs, créanciers, commerçants, particuliers, entreprises).

L'IA nous permettra non seulement de gagner du temps et de l'argent, mais aussi de mieux protéger l'épargne et d'accéder plus facilement à notre argent. Que demander de plus ?

Apprenez-en plus sur tout ce qui concerne l'IA en consultant le hub d'intelligence artificielle de G2.