Yapay Zeka Bankacılık Sektörünü Nasıl Etkiliyor?

Yayınlanan: 2020-04-16Bankacılık sektörü her zaman en gelişmiş ve yeni teknolojilere yatırım yapmaya istekli olan sektörlerden biri olarak görünmektedir.

Yapay zekanın hızla tüm modern finans piyasasının üzerine inşa edildiği teknik sütunlardan biri haline gelmesine şaşmamalı.

AI'nın yalnızca lider analitik çözüm değil, aynı zamanda müşterilerin finans sektörü tarafından sağlanan hizmetlerle etkileşim şeklini değiştirmenin bir yolu olduğunun herkes farkında değil. Bu olağanüstü ilişkiye, bankaları kullanma şeklimiz üzerindeki etkisine ve dolandırıcılık tespiti ve uyum düzenlemeleri gibi konulara daha yakından bakalım.

bankacılıkta yapay zeka

Yapay Zeka birçok FinTech çözümünde kullanılmaktadır. Müşteri deneyimi kişiselleştirme ve sadakat oluşturma gibi birçok işletmenin karşılaştığı günlük zorluklardan, anormallik tespiti veya sahtekarlığı önleme gibi katı teknik finansal özelliklere kadar bir çaredir.

Ancak yapay zekanın sektördeki başlangıcı o kadar basit değildi. Bilgisayar kullanarak bankaların işleyişini iyileştirmeye yönelik ilk girişimler 1950'lerde yapıldı. Hikaye en basit ve en bariz çözümlerle başladı: muhasebeciler bilgisayarları gerçek insanlardan çok daha hızlı ve doğru hesaplamalar yapmak için kullanmak istediler.

Ancak, makinelerin kendileri şimdiki kadar güçlü olmadığı için kullanımlarının o kadar kolay olmayabileceği ortaya çıktı. Bu gerçeğe rağmen, bugün bile makine öğreniminde kullanılan Bayes istatistikleri, borsa tahminleri, kredi geri ödemeleri veya denetime ilişkin olasılıkların hesaplanması gibi işlem eylemlerini sağlayan algoritmaları genişletmek için uygulandı.

90'ların başında, ilk hedge fonlarıyla birlikte Wall Street'te yapay zeka ve makine öğrenimi ortaya çıktı - ancak yine de önemli bir atılım olmadı. Sadece veri kullanılabilirliğinin artmasıyla, genellikle internetin yaygınlaşmasıyla ortaya çıktı. O zamandan beri, makinelerin artan yeteneklerinden yararlanan işletim sistemlerinde son derece hızlı bir evrim olmuştur.

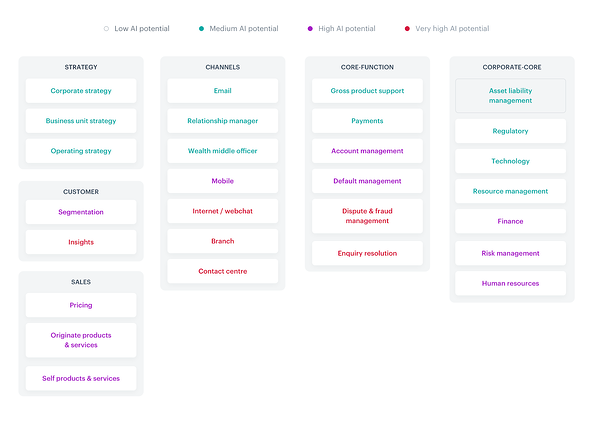

Günümüzde yapay zeka temel olarak bir bankanın operasyonlarının her alanını ve insan kaynakları ekip çalışması dahil olmak üzere kurumsal temel unsurlar gibi finans sektöründe teknoloji kullanımı bağlamında sıklıkla unuttuğumuz departmanların çalışmalarını etkilemektedir.

AI'nın dahil olduğu tüm yönler, aşağıdaki ısı haritasında mükemmel bir şekilde özetlenmiştir:

Kaynak

Sektördeki çok sayıda AI uygulaması göz önüne alındığında, temel olarak her biri hakkında bir kitap yazabilirsiniz. FinTech'te halihazırda yaygın olarak kullanılan (veya yakında kullanılmakta olan) ve tüketiciler olarak iyi bilmemiz gereken en yaygın çözümlere odaklanalım.

Accenture'a göre, sektörde takip edilmesi gereken bazı önemli trendler var:

- Departmanlar arasında yapay zeka kullanımı

- Tamamen dijital ve çok kanallı müşteri yolculukları

- Anormallik tespiti, hileli hesapların belirlenmesi

- Kullanıcı deneyimi kişiselleştirme

- Açık bankacılık, açık API, PSD2

- Hızlı uygulanabilir çözümler

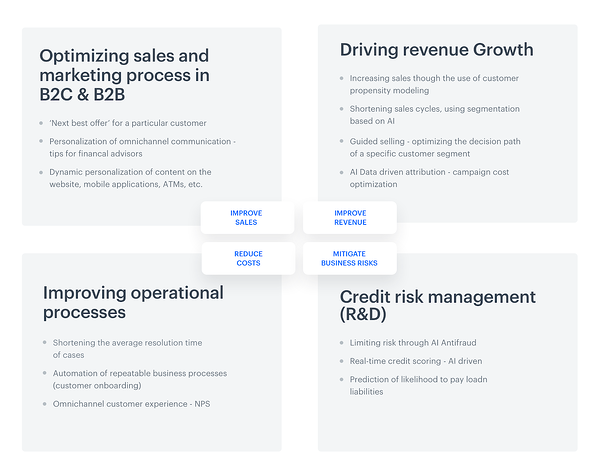

Konuları daha da basitleştirmek için, yukarıda belirtilen hususlar dört gruba ayrılabilir: satış optimizasyonu, büyüme geliri artırma, operasyonel süreç iyileştirme ve kredi riski yönetimi.

Ancak bu, yalnızca ele alınacak konular alanındaki olanaklarla ilgili değildir. Sektörde faaliyet gösteren tüm şirketlerde yapay zekanın kullanım ölçeği çok büyük. Finansal Hizmetlerde Yapay Zeka küresel araştırması, tüm katılımcıların %85'inin şu anda bir tür yapay zeka kullandığını gösteriyor . Bu tür çözümlerin uygulanmasının bir nedeni olarak, katılımcılar hem hızı hem de verimliliği artırma ihtiyacını ve daha geniş veri odaklı içgörü talebini belirttiler.

Dahası, raporda yer alan bildirime dayalı istatistikler daha da iyimser: Ankete katılanların %77'si 2020'nin sonunda yapay zekanın işletmeleri için en önemli veya en önemli yatırım alanlarından biri olacağını söyledi.

Peki FinTech temsilcileri tam olarak neye yatırım yapmak istiyor? Görünenin aksine, çoğu (%64) gelir yaratma, süreç otomasyonu, risk yönetimi, müşteri hizmetleri ve müşteri kazanımı gibi konularda yapay zekanın uygulanması sayesinde öncelikle kitlesel kullanıcılara ulaşmaya yatırım yapmayı planlıyor. Bu son derece önemli bir artış. Şu anda, ankete katılanların sadece %16'sı bu alanlara yatırım yapma niyetini beyan ediyor.

Bankacılıkta yapay zeka tam olarak nasıl kullanılıyor?

Son paragrafın sonunda yer alan bölmede bir an duralım ve bahsedilen alanların her birine daha yakından bakalım:

FinTech, Synerise'de AI kullanımından kaynaklanan faydalar

Mali kurumların stratejilerinden sorumlu yöneticiler tarafından değer verilen avantajlardan yararlanırlar – örneğin maliyet düşürme, satış ve gelir iyileştirme veya iş riskinin azaltılması. Ancak bankaların kullandığı yapay zeka seçeneklerinin burada bitmediğini de belirtmekte fayda var. Olasılıklar tipik beklenen özelliklerin çok gerisine gidebilir.

1. AI yüz tanıma – ama önce bir selfie çekmeme izin verin

Finans piyasasında çok yerinde bir söz vardır: İnsanların gerçekten bankalara değil, bankacılığa ihtiyacı vardır.

Akıllı telefonlar ve basitleştirilmiş oturum açma yöntemleri çağında, bir bankanın mobil uygulamasına girmenin özel bir yolu var: selfie çekmek. Bu çözümün dağıtılması ve uygulanması nispeten kolaydır. Tanımlama prosedürü hızlıdır ve son kullanıcıdan çok fazla eylem gerektirmez, bu da kendi içinde sürecin benimsenmesini teşvik etmenin teşvik edici bir yoludur.

Singapurlu OCBC Bank, müşterilerin böyle bir yapay zeka odaklı seçeneği kullanmasını sağladı; bu şekilde oturum açmak için gereken tek gereksinim bir iPhone X'e sahip olmaktır.

Bankanın resmi açıklamasına atıfta bulunarak, yüz tanıma çözümü sayesinde kullanıcıları artık "mobil uygulamalarda günlük bankacılık işlemlerini yaparken şifrelerden ve hatta parmak izlerinden kurtulabiliyor."

Fakat bu teknoloji aslında nasıl çalışıyor? Adından da anlaşılacağı gibi, oturum açma işleminin başarısı, belirli bir banka kullanıcısının kimliğinin belirlenmesine veya doğrulanmasına bağlıdır. AI, her birimizin yüzümüzdeki belirli kalıpları yakalar, analiz eder ve karşılaştırır.

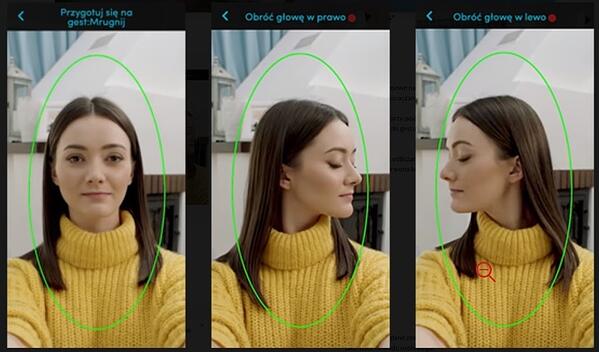

Bu teknolojiyi kullanan başka bir banka olan Polonya bankası PEKAO'nun hazırladığı talimatlara bakalım:

Bir hesap oluşturmak için nasıl selfie çekileceğine ilişkin talimatlar gereklidir: 'göz kırpma' hareketi, 'başını sola çevir' hareketi, 'kafayı sağa çevir' hareketi

Bankanın CEO'su Michal Krupinski'nin dediği gibi, şirket yüz tanıma teknolojisinin tanıtımının sonuçlarından çok memnun ve hesap girişlerinin yaklaşık %25'i bankanın mesai saatleri dışında yapıldı.

Şunu vurguladı:

"Bankacılığımıza inanıyoruz, avantajımız mobil uygulamanın gücü, burada her yıl yüzde 50-60 büyüyoruz. Mobil uygulamaya daha da fazla yatırım yapacağız."

Sonuçlar o kadar tatmin ediciydi ki, selfie doğrulama işlevi muhtemelen mikro şirketlerin ihtiyaçlarına da uyarlanacak.

2. İki birden iyidir: Hang Seng Bank (Hong Kong) ve sanal asistan(lar)

Belki sanal asistanları insana benzeyen ve bir gün dünyayı ele geçirecek robotlarla ilişkilendirirsiniz.

Ancak gerçekliğin nasıl göründüğüne dair doğruluk tamamen farklıdır. Sohbet asistanlarının mütevazi başlangıçlarından çok uzun bir yol kat ettikleri doğrudur, ancak aslında hala makine öğrenimi ve doğal dil işlemeyi geliştiriyoruz, bu nedenle asistanlar sadece insani tarzımızı öğreniyorlar ve dünyaya hakim olmaktan gerçekten çok uzaklar.

Bir örnek, Hang Seng Bank (Çin), Haro ve Dori tarafından yaratılan ikizlerdir. Olağanüstü dil becerilerine sahiptirler; Çince, İngilizce, Kantonca ve Çince ile İngilizce karışımı dillerinde iletişim kurarlar.

Ancak, sohbet asistanları görevlerini paylaştı. Haro, ürünler, hizmetler (ipotek, bireysel kredi, kredi kartı ve sigorta hizmetlerine özel önem verilerek) gibi genel sorgulara odaklanır.

Dori ise, müşteri tercihlerine göre kişiselleştirilmiş önerilerin sunduğu fırsatları kullanan tipik bir Facebook Messenger türüdür.

Tabii ki, bu birçok ilginç örnekten sadece biri. Bir diğeri, bir Bank of America çalışanı ve kart güvenlik güncellemeleri ve kredi kartı borcunun azaltılması ile ilgilenen AI odaklı sohbet botu Erica. 2019'da bu sanal asistan, ihtiyaçları ve yaşları ne olursa olsun 50 milyondan fazla müşteri talebini işledi: Z kuşağının %15'i, Y kuşağının %49'u, X Kuşağının %20'si ve genellikle bu tür hedef grup olmayan yaşlıların %16'sı. çözümler.

3. Benimle daha fazla konuş: ses tanıma

Sesli arama giderek daha popüler hale geliyor. Bu konuyla ilgili yakın tarihli bir raporda Microsoft, 2020 yılına kadar yanıt verenlerin %69'unun düzenli olarak sesli asistan kullanacağını vurguluyor. Tabii ki, bu tür eğilimler Lloyds Bank, Bank of Scotland veya Halifax UK gibi bankaların dikkatinden kaçmadı.

Bu finans kuruluşları, "ses biyometrisi", yani kullanıcının ses özelliklerinin yapay zeka güdümlü gelişmiş analizi yoluyla kimlik doğrulaması kullanarak müşterilerinin hayatlarını basitleştirmeye karar verdiler.

Elbette sesli komutlar aracılığıyla bir hesap kullanmanın geleneksel kayıt yöntemlerinden daha kolay ve hızlı olduğu konusunda hemfikir olmak zor – ancak bu tamamen güvenli mi? Bazı endüstri analistleri, web'de sesimizi içeren kayıtlar varsa (örn. podcast'ler şeklinde) bunların yetkisiz kişiler tarafından hesabımıza giriş yapmak için kullanılabileceğini belirtiyor.

(Elektronik) paranın hışırtısı – gerçek hayattaki kullanım örnekleri

Bu tür çözümler, endüstride zaten sınırlı biçimlerde mevcut olmalarına rağmen, yakın gelecekte muhtemelen çiçek açacak. Özellikle Avrupa ve Amerika pazarlarındaki mevcut sürümler, mobil bankacılık, dolandırıcılık tespiti ve mevzuat uyumluluğuna odaklanan biraz daha sıradan ve tanıdık çözümlerdir.

Mobil bankacılık

Mobil geleceğimiz: 2023 yılına kadar bu cihazın dünya çapında 7,33 milyardan fazla insan tarafından kullanılacağı tahmin ediliyor. Aynı yıl, mobil uygulama pazarı, tabii ki mobil bankacılık uygulamalarını da içeren 935,2 milyar dolar gelir elde edecek. Bizi onlara yatırım yapmaya bu kadar istekli yapan nedir?

Öncelikle, mobil bankacılık, genellikle tipik çevrimiçi muadillerinden daha yüksek düzeyde olan gelişmiş güvenlik anlamına gelir. Üstelik uygulamalar, bankaların operasyonel maliyetlerini düşürmelerine olanak sağladığından, daha sıradan nedenlerle bankalar tarafından hevesle kullanılmaktadır. Mobil sayesinde, tipik çevrimdışı bankacılık işlemlerine ve insan kaynaklarına yapılan harcamalar azaltılabilir ve ayrıca ATM'lerden daha ucuzdur. Dahası, sadece paradan değil, aynı zamanda "gerekli" evrak işlerini tamamlamak için yaygın olarak kullanılan zamandan ve kağıttan da tasarruf sağlarlar.

Ayrıca, mobil uygulamalar her zaman kullanılabilir. Bu kanal aracılığıyla toplanan verileri analiz etmek kolaydır. Ayrıca mobil, push bildirimleri gönderme seçeneği sayesinde müşteri ile iletişimi kolaylaştırır.

Ama yapay zekanın bununla ne ilgisi var? İlk bakışta, yapay zeka çözümleri sayesinde mobil bankacılıkta bulunan biyometri, özellikle parmak izi tarama, yüz tanıma, iris tarama ve ses biyometrisi gibi konularda biraz bilim kurgu filminin bir parçası gibi görünebilir.

Bir dakikalığına duralım ve akıllı telefonlarımızın bu kadar ileri teknolojiyi destekleyip desteklemediğini merak edelim. Juniper Research verilerine göre, tahsis edilmiş donanımların mevcudiyeti bu biyometrik amaçlar için kullanılmasına engel olmayacaktır. Şirket, 2024 yılına kadar telefonların yaklaşık %90'ının bu modern çözümlerle başa çıkacağını tahmin ediyor.

Bu bağlamda kendimize sormamız gereken asıl soru biraz daha farklı. Temassız kartlar çağındaki insanlar, temassız ödemeleri doğrulamak için kullanılacak bu tür bir mobil özelliği gerçekten kullanmak isteyecek mi? Yukarıda bahsedilen tahminler pek umut verici değil - ankete katılanların sadece %30'u bu seçeneği memnuniyetle kullanacaklarını belirtti.

Dolandırıcılık tespiti

Yapay zeka dolandırıcılık tespitinin ilk tohumları, siber güvenlik ve kara para aklamayla mücadele süreçleriyle ilgili konuları kapsayan, bir normdan sapmaları tespit etmeye yönelik bir teknik olan anormallik tespitine dayalı olarak 10 yıldan fazla bir süre önce uygulandı.

Günümüzde finans sektöründeki yaygın dolandırıcılık türleri arasında kimlik hırsızlığı ve çalıntı belgeler veya oturum açma bilgileri kullanılarak kredilerin gasp edilmesi sayılabilir. Bu McAfee raporunun belirttiği gibi (finansal dolandırıcılıkla ilgili verileri de içerir), siber suçlar FinTech'e küresel olarak 600 milyar dolar civarında bir maliyete, yani küresel GSYİH'nın %0,8'ine eşit.

Bu olaylar sadece gerçek mali kayıplara neden olmakla kalmaz, aynı zamanda birçok hukuk sisteminde son derece uzun vadeli bir süreç olan ancak ne yazık ki her durumda yüzde yüz etkili olmayan borç tahsilatı sorununa da katkıda bulunur. Finansal kurumlar da zarar görmekte ve bunun sonucunda piyasada itibarlarını kaybedebilmektedirler. Bu tür zararlar finansal piyasalarda ölümcül olabilir.

Neyse ki yapay zeka ve dolandırıcılık tespit/önleme sistemleri (FDS) olarak da bilinen finansal dolandırıcılığı otomatik olarak önleyen çözümler yardımcı olabilir.

Algılama ve önleme sistemleri, esas olarak uygulanma biçimlerine göre farklılık gösterir. Önleme biraz daha karmaşıktır ve bankanın bankacılık platformuna ve işlem sistemine müdahale etme yetkisine sahip olmasını gerektirir; bu arada algılama, platforma doğrudan müdahaleye gerek kalmadan yalnızca verilere erişim gerektirir.

Hangi FDS sistemini seçerseniz seçin, işlemi tamamlamak için kullandığı kanaldan bağımsız olarak kullanıcı tarafından gerçekleştirilen tüm eylemleri tespit edebilmeli ve izleyebilmelidir. Bu sadece web kanalının bakımına yönelik yatırımlar değil, aynı zamanda ATM'lerin, bazı çağrı merkezi hizmetlerinin, banka şubesinde "offline" işlemlerin veya mobil ödeme emirlerinin korunması anlamına gelir.

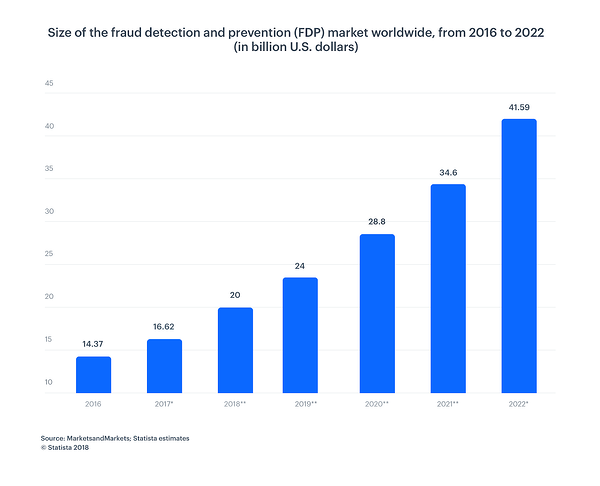

Aşağıdaki tabloya göre, dolandırıcılık önleme ve tespit pazarının büyüklüğü sürekli artmaktadır. 2016'da 14,37 milyar dolar olan büyük bir artışla karşılaştırıldığında, 2022'ye kadar 41,50 milyar dolar değerinde olacak.

Mevzuata uygunluk

Düzenlemeler bankacılık sektöründe kilit bir rol oynamaktadır ve bu, modern veri merkezli dünyada karmaşık analizleri kolaylaştırarak (ve hızlandırarak) yapay zekanın yardımcı olabileceği başka bir alandır. Tüm süreci nasıl basitleştirdiğine ve çok daha etkili hale getirdiğine bir göz atalım.

AI'nın tekrarlayan manuel görevleri otomatikleştirebileceği gerçeğiyle başlayalım. Mevzuata uygunluk süreçleri, çeşitli kaynak sistemlerden veri toplamaya dayanmaktadır. Bu veriler başka kararlar için iletilmeden önce organize edilmeli ve dikkatlice kontrol edilmelidir.

AI olmadan, tüm işler emek yoğundur ve birkaç manuel müdahale gerektirir. Ayrıca, tüm prosedür zaman alıcıdır ve hatalara açıktır. Böyle bir çözüm, robotik süreç otomasyonu (RPA) olarak da adlandırılabilir. Otomasyon, web kancaları veya APO entegrasyonları ile yapılabilir.

Doğal dil işleme (NLP), bilgisayar programlarının insan dilini konuşulduğu ve yazıldığı şekliyle anlamasını sağlar. NLP, yapay zekanın kapasitesini ve verimliliğini artırır. NLP'li RPA yazılımı, büyük miktarda veriyle uğraşan bankacılık uzmanları için daha verimli analizler oluşturabilir. Makine öğrenimi ile robotik süreç otomasyonu, insan davranışı taklidi gerektiren süreçler için kullanışlıdır.

Hızlı ve doğru bir şekilde işleme yeteneği sayesinde, AI kesinlikle daha iyi bir karar vericidir. Algoritmalar, mali suçlar, kara para aklama ve potansiyel dolandırıcılık (AML, MiFID II, FinCEN) ile ilgili olanlar da dahil olmak üzere tüm riskleri analiz edecektir.

Müşteri servisi

Bankacılıkta uygulanan yapay zeka, şüphesiz satışların optimizasyonunu ve B2B ve B2C satışlarının operasyonlarını etkiler. Bunun nedeni, diğer şeylerin yanı sıra, geliştirilmiş müşteri hizmetidir.

Yapay zeka, seçilen hedef kitleye doğru bir şekilde ulaşmanızı ve mesajı kişiselleştirmenizi sağlar. Segmentasyon, tüm satın alma sürecini önemli ölçüde kısaltır ve iyi kullanılan müşteri tercihleri bilgisi, finansal ürün kullanıcılarının sayısını etkiler.

AI ayrıca müşteri kararlarının ayrıntılı bir analizini yapabilir ve yalnızca belirli bir kişinin gerçekten ihtiyaç duyduğu ürünleri sunabilir. Bankalar için oluşturulan öneri modellerinin, tipik e-ticarette kullanılanlardan çok daha karmaşık olduğunu vurgulamakta fayda var.

Belki de yukarıda bahsedilen biyometrik örnekler bağlamında AI tarafından sağlanan olağanüstü kişiselleştirme gücü oldukça "sıradan" görünüyor - bu yüzden size belirli sayıları göstermeme izin verin.

Boston Consulting Group, yalnızca müşteri etkileşimlerini kişiselleştirerek bir bankanın sahip olduğu her 100 milyar dolarlık varlık için 300 milyon dolara kadar gelir artışı elde edebileceğini tahmin ediyor.

Bu neden oluyor? Tüketiciler, tanım gereği, karmaşık bankacılık sistemlerinin günlük olarak kullandıkları diğer hizmetler kadar erişilebilir ve kullanımı kolay olmasını bekler:

Çözüm

FinTech'te AI olanaklarının hala gelişmekte olduğu tamamen yeni bir dijital çağa giriyoruz. Yapay zeka zamanla bizi ne gibi yeni özelliklerle şaşırtacak bilmiyoruz ama kesin olan bir şey var ki markaların onun sunduğu güçten yararlanmaları gerekiyor.

Gördüğünüz gibi, bankalar çok sayıda veri türüne sahiptir:

- Yapılandırılmış (veritabanları, sunucu, işlem günlükleri)

- Yarı yapılandırılmış (postalar, xml, jsons vb.)

- Yapılandırılmamış (raporlar, notlar, resimler, powerpoint'ler, belgeler)

- Meta veriler (verileri tanımlayan veriler)

Bazıları gerçek zamanlı olarak gelir, ancak bazıları gerçekten azdır.

Bu çoklu olasılıklardan gelen bilgileri mümkün olan en düşük boyutta birleştirmek için yapay zeka ve makine öğrenimi gelişmelerinden yararlanalım.

İşlevlerin çoğu, gerçek 360 derecelik müşteri profiline dayalı eylemler ve teklifler önermek veya markaların çalıştığı herhangi bir varlığın çevresini değerlendirmesini ve karşılaştırmasını sağlayan özellikler ekleyerek halihazırda kullanılan istatistiksel modelleri geliştirmek gibi gelir elde edilmesini sağlayan en çok istenen uygulamalarla ilgilidir. ile (borçlular, alacaklılar, tüccarlar, bireyler, işletmeler).

AI, yalnızca zamandan ve paradan tasarruf etmemize değil, aynı zamanda tasarrufları daha iyi korumamıza ve paramıza daha kolay erişmemize de izin verecek. daha fazla ne isteyebiliriz?

G2'nin yapay zeka merkezine göz atarak yapay zeka ile ilgili her şey hakkında daha fazla bilgi edinin.