ปัญญาประดิษฐ์มีอิทธิพลต่อภาคการธนาคารอย่างไร

เผยแพร่แล้ว: 2020-04-16อุตสาหกรรมการธนาคารดูเหมือนจะเป็นหนึ่งในอุตสาหกรรมที่พัฒนามากที่สุดและเต็มใจที่จะลงทุนในเทคโนโลยีใหม่

ไม่น่าแปลกใจเลยที่ปัญญาประดิษฐ์ได้กลายเป็นหนึ่งในเสาหลักทางเทคนิคที่สร้างตลาดการเงินสมัยใหม่ทั้งหมดอย่างรวดเร็ว

ไม่ใช่ทุกคนที่ทราบว่า AI ไม่ได้เป็นเพียงโซลูชันการวิเคราะห์ชั้นนำเท่านั้น แต่ยังเป็นวิธีการเปลี่ยนวิธีที่ลูกค้าโต้ตอบกับบริการของอุตสาหกรรมการเงินด้วย มาดูความสัมพันธ์ที่ไม่ธรรมดานี้กันดีกว่า ผลกระทบที่มีต่อวิธีที่เราใช้ธนาคาร และประเด็นต่างๆ เช่น การตรวจจับการฉ้อโกงและระเบียบข้อบังคับ

AI ในการธนาคาร

ปัญญาประดิษฐ์ถูกใช้ในโซลูชั่น FinTech มากมาย เป็นการแก้ปัญหาความท้าทายรายวันที่ธุรกิจจำนวนมากต้องเผชิญ เช่น การปรับประสบการณ์ลูกค้าให้เป็นส่วนตัวและการสร้างความภักดี ไปจนถึงคุณลักษณะทางการเงินทางเทคนิคที่เคร่งครัด เช่น การตรวจจับความผิดปกติหรือการป้องกันการฉ้อโกง

อย่างไรก็ตาม จุดเริ่มต้นของ AI ในอุตสาหกรรมนั้นไม่ง่ายนัก ความพยายามครั้งแรกในการปรับปรุงการดำเนินงานของธนาคารโดยใช้คอมพิวเตอร์เกิดขึ้นในปี 1950 เรื่องราวเริ่มต้นด้วยวิธีแก้ปัญหาที่ง่ายและชัดเจนที่สุด: นักบัญชีต้องการใช้คอมพิวเตอร์เพื่อคำนวณได้เร็วและแม่นยำกว่าที่คนจริงจะทำได้มาก

อย่างไรก็ตาม ปรากฏว่าการใช้งานอาจไม่ง่ายนัก เนื่องจากตัวเครื่องจักรเองไม่ได้มีประสิทธิภาพเท่ากับตอนนี้ แม้จะมีข้อเท็จจริงนี้ สถิติแบบเบย์ซึ่งใช้ในการเรียนรู้ของเครื่องแม้ในปัจจุบัน ถูกนำไปใช้เพื่อขยายอัลกอริธึมที่เปิดใช้งานการดำเนินการต่างๆ เช่น การทำนายตลาดหุ้น การชำระคืนเงินกู้ หรือการคำนวณความน่าจะเป็นเกี่ยวกับการตรวจสอบ

ในช่วงต้นทศวรรษ 90 AI และแมชชีนเลิร์นนิงปรากฏบนวอลล์สตรีทพร้อมกับกองทุนเฮดจ์ฟันด์กลุ่มแรก แต่ก็ยังไม่มีการพัฒนาที่สำคัญ ปรากฏเฉพาะกับความพร้อมของข้อมูลที่เพิ่มขึ้น โดยทั่วไปจะมีการแพร่กระจายของอินเทอร์เน็ต ตั้งแต่นั้นมา ระบบปฏิบัติการก็มีวิวัฒนาการอย่างรวดเร็วมาก โดยใช้ประโยชน์จากความสามารถของเครื่องจักรที่เพิ่มขึ้น

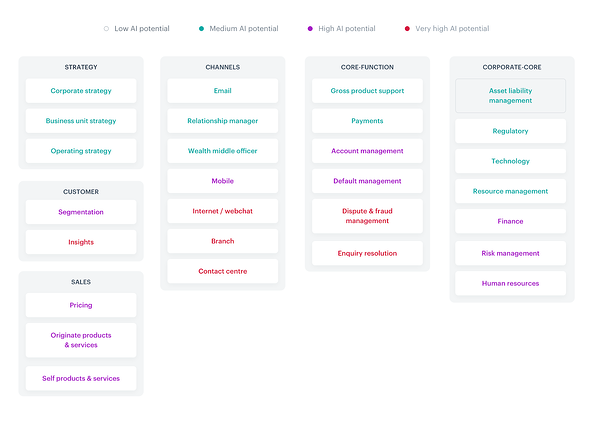

ปัจจุบัน AI ส่งผลกระทบต่อการดำเนินงานของธนาคารทุกด้านตลอดจนงานของหน่วยงานต่างๆ ที่เรามักลืมไปในบริบทของการใช้เทคโนโลยีในภาคการเงิน เช่น ประเด็นหลักขององค์กร แม้กระทั่งการทำงานเป็นทีมด้านทรัพยากรบุคคล

ทุกแง่มุมที่เกี่ยวข้องกับ AI นั้นสรุปได้อย่างสมบูรณ์ในแผนที่ความร้อนด้านล่าง:

แหล่งที่มา

เมื่อพิจารณาถึงแอพพลิเคชั่น AI จำนวนมากในอุตสาหกรรม คุณก็สามารถเขียนหนังสือเกี่ยวกับแอพพลิเคชั่นเหล่านี้ได้ มาเน้นที่โซลูชันทั่วไปที่ (หรือกำลังจะเป็น) นิยมใช้อยู่แล้วใน FinTech และในฐานะผู้บริโภค เราควรตระหนักไว้เป็นอย่างดี

จากข้อมูลของ Accenture มีแนวโน้มสำคัญในอุตสาหกรรมที่ควรปฏิบัติตาม:

- การใช้ AI ข้ามแผนก

- การเดินทางของลูกค้าแบบดิจิทัลและทุกช่องทาง

- การตรวจจับความผิดปกติ ระบุบัญชีที่ฉ้อโกง

- การปรับแต่งประสบการณ์ผู้ใช้

- เปิดธนาคาร, เปิด API, PSD2

- โซลูชั่นที่ใช้งานได้อย่างรวดเร็ว

เพื่อลดความซับซ้อนของเรื่องให้มากขึ้น ด้านที่กล่าวถึงข้างต้นสามารถแบ่งออกเป็นสี่กลุ่ม: การเพิ่มประสิทธิภาพการขาย การขับเคลื่อนรายได้ที่เพิ่มขึ้น การปรับปรุงกระบวนการปฏิบัติงาน และการจัดการความเสี่ยงด้านเครดิต

แต่ไม่ใช่แค่เกี่ยวกับความเป็นไปได้ในหัวข้อที่จะครอบคลุมเท่านั้น ขนาดของการใช้ปัญญาประดิษฐ์ทั่วทั้งบริษัทที่ดำเนินงานในอุตสาหกรรมนี้มีจำนวนมหาศาล การศึกษาทั่วโลกของ AI ในบริการทางการเงินแสดงให้เห็นว่า 85% ของผู้ตอบแบบสอบถามทั้งหมดในปัจจุบันใช้ AI บางรูป แบบ เหตุผลในการใช้โซลูชันดังกล่าว ผู้ตอบแบบสอบถามระบุว่าจำเป็นต้องเพิ่มทั้งความเร็วและประสิทธิภาพ และความต้องการข้อมูลเชิงลึกที่ขับเคลื่อนด้วยข้อมูลในวงกว้าง

ยิ่งไปกว่านั้น สถิติการประกาศในรายงานยังมองโลกในแง่ดียิ่งขึ้น โดย 77% ของผู้ตอบแบบสอบถามกล่าวว่า AI จะกลายเป็นส่วนที่สำคัญที่สุดหรือเป็นหนึ่งในพื้นที่การลงทุนที่สำคัญที่สุดสำหรับธุรกิจของตนภายในสิ้นปี 2020

แต่ตัวแทน FinTech ต้องการลงทุนอะไรกันแน่? ตรงกันข้ามกับรูปลักษณ์ ส่วนใหญ่ (64%) วางแผนที่จะลงทุนในการเข้าถึงผู้ใช้จำนวนมาก เนื่องจากการนำ AI ไปใช้ในด้านต่างๆ เช่น การสร้างรายได้ กระบวนการอัตโนมัติ การจัดการความเสี่ยง การบริการลูกค้า และการได้มาซึ่งลูกค้า นี่เป็นการเพิ่มขึ้นอย่างมาก ปัจจุบันมีผู้ตอบแบบสอบถามเพียง 16% เท่านั้นที่ประกาศความตั้งใจที่จะลงทุนในพื้นที่เหล่านี้

ปัญญาประดิษฐ์ใช้ในธนาคารอย่างไร?

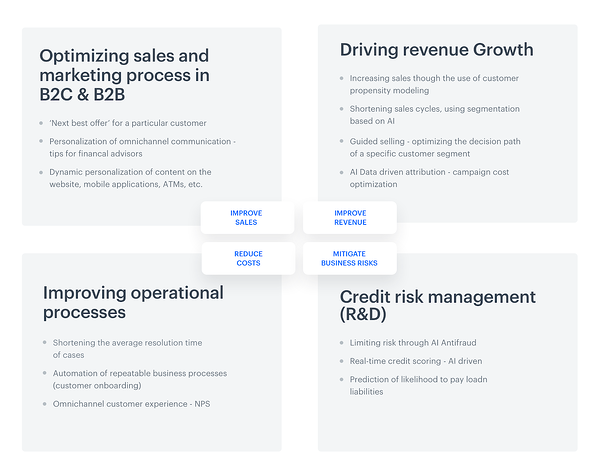

หยุดชั่วขณะหนึ่งในส่วนที่วางไว้ท้ายย่อหน้าสุดท้าย และพิจารณาอย่างละเอียดในแต่ละด้านที่กล่าวถึง:

ประโยชน์ที่ได้รับจากการใช้ AI ใน FinTech, Synerise

พวกเขาได้รับประโยชน์จากข้อได้เปรียบที่ประเมินโดยผู้จัดการที่รับผิดชอบกลยุทธ์ของสถาบันการเงิน เช่น การลดต้นทุน การขาย การเพิ่มรายได้ หรือการลดความเสี่ยงทางธุรกิจ อย่างไรก็ตาม มันก็คุ้มค่าที่จะพูดถึงว่าตัวเลือก AI ที่ใช้โดยธนาคารไม่ได้สิ้นสุดเพียงแค่นั้น ความเป็นไปได้ที่อยู่เบื้องหลังคุณลักษณะที่คาดหวังโดยทั่วไป

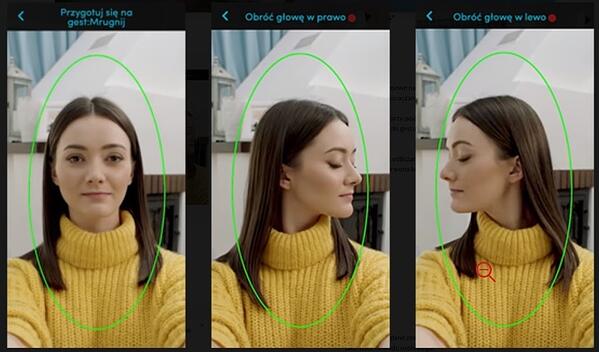

1. AI การจดจำใบหน้า – แต่ก่อนอื่น ขอเซลฟี่ก่อน

ในตลาดการเงินมีคำกล่าวที่ว่า “คนไม่ได้ต้องการธนาคารจริงๆ พวกเขาต้องการธนาคาร”

ในยุคของสมาร์ทโฟนและวิธีการเข้าสู่ระบบแบบง่าย มีวิธีพิเศษในการเข้าสู่แอปพลิเคชันมือถือของธนาคาร: การเซลฟี่ โซลูชันนี้ค่อนข้างง่ายในการปรับใช้และนำไปใช้ ขั้นตอนการระบุตัวตนนั้นรวดเร็วและไม่ต้องการการดำเนินการมากเกินไปจากผู้ใช้ปลายทาง ซึ่งในตัวมันเองเป็นวิธีที่สนับสนุนในการขับเคลื่อนการนำกระบวนการไปใช้

ธนาคาร OCBC จากสิงคโปร์ช่วยให้ลูกค้าสามารถใช้ตัวเลือกที่ขับเคลื่อนด้วย AI ได้ ข้อกำหนดเพียงอย่างเดียวที่จำเป็นในการเข้าสู่ระบบด้วยวิธีนี้คือการมี iPhone X

เมื่ออ้างถึงคำแถลงอย่างเป็นทางการของธนาคาร ผู้ใช้ด้วยโซลูชันการจดจำใบหน้าสามารถ: “แจกจ่ายด้วยรหัสผ่านหรือแม้แต่ลายนิ้วมือเมื่อทำการธนาคารทุกวันบนแอพมือถือ”

แต่เทคโนโลยีนี้ทำงานอย่างไร? ตามชื่อที่แนะนำ ความสำเร็จของกระบวนการเข้าสู่ระบบขึ้นอยู่กับการระบุหรือยืนยันตัวตนของผู้ใช้ธนาคารที่กำหนด AI จับภาพ วิเคราะห์ และเปรียบเทียบรูปแบบเฉพาะที่เราแต่ละคนมีบนใบหน้า

ลองดูคำแนะนำที่จัดทำโดยธนาคารอื่นโดยใช้เทคโนโลยีนี้ ธนาคาร PEKAO ของโปแลนด์:

คำแนะนำเกี่ยวกับวิธีการถ่ายเซลฟี่เป็นสิ่งจำเป็นในการตั้งค่าบัญชี: ท่าทาง 'กะพริบตา' ท่าทาง 'เลี้ยวซ้าย' ท่าทาง 'หันศีรษะไปทางขวา'

Michal Krupinski ประธานเจ้าหน้าที่บริหารของธนาคาร กล่าวว่า บริษัทมีความยินดีเป็นอย่างยิ่งกับผลลัพธ์ของการเปิดตัวเทคโนโลยีจดจำใบหน้า และประมาณ 25% ของรายการบัญชีเกิดขึ้นนอกเวลาทำการของธนาคาร

เขาเน้นว่า:

"เราเชื่อในธนาคารของเรา ข้อได้เปรียบของเราคือความแข็งแกร่งของแอปพลิเคชันมือถือ เราเติบโตขึ้น 50-60 เปอร์เซ็นต์เมื่อเทียบปีต่อปีที่นี่ เราจะลงทุนมากขึ้นในแอปบนอุปกรณ์เคลื่อนที่"

ผลลัพธ์ที่ได้กลับกลายเป็นว่าน่าพอใจมากจนฟังก์ชันการยืนยันตัวตนอาจได้รับการปรับให้เข้ากับความต้องการของบริษัทขนาดเล็ก

2. สองดีกว่าหนึ่ง: ธนาคาร Hang Seng (ฮ่องกง) และผู้ช่วยเสมือน

บางทีคุณอาจเชื่อมโยงผู้ช่วยเสมือนกับหุ่นยนต์ที่ดูเหมือนคนและวันหนึ่งจะครองโลก

อย่างไรก็ตาม ความแม่นยำของรูปลักษณ์ของความเป็นจริงนั้นแตกต่างไปจากเดิมอย่างสิ้นเชิง เป็นความจริงที่ผู้ช่วยแชทมาไกลจากจุดเริ่มต้นที่ต่ำต้อย แต่ในความเป็นจริง เรายังคงพัฒนาการเรียนรู้ของเครื่องและการประมวลผลภาษาที่เป็นธรรมชาติ ดังนั้นผู้ช่วยเพียงแค่เรียนรู้ลักษณะที่เหมือนมนุษย์ของเรา และอยู่ห่างไกลจากการควบคุมโลก

ตัวอย่างหนึ่งคือฝาแฝดที่สร้างโดย Hang Seng Bank (จีน), Haro และ Dori พวกเขามีทักษะทางภาษาที่ไม่ธรรมดา พวกเขาสื่อสารเป็นภาษาจีน อังกฤษ กวางตุ้ง และผสมผสานระหว่างจีนและอังกฤษ

อย่างไรก็ตาม ผู้ช่วยแชทแบ่งปันงานของพวกเขา Haro เน้นที่คำถามทั่วไป เช่น ผลิตภัณฑ์ บริการ (โดยเน้นเป็นพิเศษเกี่ยวกับการจำนอง สินเชื่อส่วนบุคคล บัตรเครดิต และบริการประกันภัย)

ในทางกลับกัน Dori เป็น Facebook Messenger ประเภททั่วไปโดยใช้โอกาสที่นำเสนอโดยคำแนะนำส่วนบุคคลตามความชอบของลูกค้า

แน่นอนว่านี่เป็นเพียงตัวอย่างหนึ่งที่น่าสนใจมากมาย อีกคนหนึ่งคือ Erica พนักงานของ Bank of America และแชทบอทที่ขับเคลื่อนด้วย AI ซึ่งเกี่ยวข้องกับการอัปเดตความปลอดภัยของการ์ดและการลดหนี้บัตรเครดิต ในปี 2019 ผู้ช่วยเสมือนนี้ประมวลผลคำขอของลูกค้ากว่า 50 ล้านคำขอ โดยไม่คำนึงถึงความต้องการและอายุของพวกเขา: 15% จาก Gen Z, 49% มิลเลนเนียล, 20% Gen X และ 16% เปอร์เซ็นต์จากผู้อาวุโส ซึ่งโดยทั่วไปไม่ใช่กลุ่มเป้าหมายสำหรับสิ่งนั้น โซลูชั่น

3. พูดคุยกับฉันมากขึ้น: การจดจำเสียง

การค้นหาด้วยเสียงกำลังเป็นที่นิยมมากขึ้นเรื่อยๆ ในรายงานล่าสุดเกี่ยวกับเรื่องนี้ Microsoft เน้นว่า 69% ของผู้ตอบแบบสอบถามภายในปี 2020 จะใช้ผู้ช่วยเสียงเป็นประจำ แน่นอนว่าแนวโน้มดังกล่าวไม่ได้หนีพ้นการแจ้งจากธนาคาร เช่น Lloyds Bank, Bank of Scotland หรือ Halifax UK

สถาบันการเงินเหล่านี้ได้ตัดสินใจที่จะทำให้ชีวิตของลูกค้าง่ายขึ้นโดยใช้ "voice biometrics" นั่นคือการยืนยันตัวตนผ่านการวิเคราะห์ขั้นสูงที่ขับเคลื่อนด้วย AI เกี่ยวกับลักษณะเสียงของผู้ใช้

แน่นอนว่าเป็นเรื่องยากที่จะไม่เห็นด้วยว่าการใช้บัญชีผ่านคำสั่งเสียงจะง่ายกว่าและเร็วกว่าวิธีการบันทึกแบบเดิม แต่จะปลอดภัยหรือไม่ นักวิเคราะห์อุตสาหกรรมบางคนชี้ให้เห็นว่าหากมีการบันทึกบนเว็บที่มีเสียงของเรา (เช่น ในรูปแบบของพอดคาสต์) - สามารถใช้เพื่อเข้าสู่บัญชีของเราโดยบุคคลที่ไม่ได้รับอนุญาต

เงิน (อิเล็กทรอนิกส์) เกิดเสียงดังสนั่น – กรณีการใช้งานในชีวิตจริง

โซลูชั่นดังกล่าวมีแนวโน้มที่จะเบ่งบานในอนาคตอันใกล้นี้ แม้ว่าจะมีอยู่ในรูปแบบที่จำกัดในอุตสาหกรรมแล้วก็ตาม เวอร์ชันปัจจุบัน โดยเฉพาะอย่างยิ่งในตลาดยุโรปและอเมริกา เป็นโซลูชันที่ค่อนข้างธรรมดาและคุ้นเคย โดยเน้นที่ธนาคารบนมือถือ การตรวจจับการฉ้อโกง และการปฏิบัติตามกฎระเบียบ

ธนาคารบนมือถือ

มือถือคืออนาคตของเรา: คาดการณ์ว่าภายในปี 2566 อุปกรณ์นี้จะถูกใช้ไปมากกว่า 7.33 พันล้านคนทั่วโลก ภายในปีเดียวกัน ตลาดแอพมือถือจะสร้างรายได้ 935.2 พันล้านดอลลาร์ ซึ่งแน่นอนว่ารวมถึงแอพพลิเคชั่นธนาคารบนมือถือด้วย อะไรทำให้เราเต็มใจที่จะลงทุนในสิ่งเหล่านี้?

ก่อนอื่น ธนาคารบนมือถือหมายถึงการรักษาความปลอดภัยที่ดีขึ้น ซึ่งมักจะอยู่ในระดับที่สูงกว่าระบบออนไลน์ทั่วไป ยิ่งไปกว่านั้น ธนาคารต่างกระตือรือร้นที่จะใช้งานแอปพลิเคชันด้วยเหตุผลที่น่าเบื่อหน่ายมากขึ้น เนื่องจากช่วยให้ธนาคารสามารถลดต้นทุนการดำเนินงานได้ ต้องขอบคุณอุปกรณ์พกพา ค่าใช้จ่ายในการดำเนินการธนาคารออฟไลน์ทั่วไปและทรัพยากรบุคคลจะลดลง และยังมีราคาถูกกว่าตู้เอทีเอ็มอีกด้วย ยิ่งไปกว่านั้น พวกเขาไม่เพียงประหยัดเงินเท่านั้น แต่ยังประหยัดเวลาและกระดาษที่ใช้เสริมเอกสารที่ "จำเป็น" อีกด้วย

นอกจากนี้ แอพมือถือยังมีให้ใช้งานอยู่เสมอ ง่ายต่อการวิเคราะห์ข้อมูลที่รวบรวมผ่านช่องทางนี้ นอกจากนี้ มือถือยังอำนวยความสะดวกในการสื่อสารกับลูกค้าด้วยตัวเลือกในการส่งการแจ้งเตือนแบบพุช

แต่ AI เกี่ยวข้องกับเรื่องนี้อย่างไร? เมื่อมองแวบแรก ไบโอเมตริกในธนาคารบนมือถือที่มีให้บริการด้วยโซลูชันปัญญาประดิษฐ์อาจดูเหมือนเป็นส่วนหนึ่งของภาพยนตร์นิยายวิทยาศาสตร์ โดยเฉพาะอย่างยิ่งในด้านต่างๆ เช่น การสแกนลายนิ้วมือ การจดจำใบหน้า การสแกนม่านตา และไบโอเมตริกด้วยเสียง

หยุดสักครู่แล้วสงสัยว่าสมาร์ทโฟนของเราสามารถรองรับเทคโนโลยีขั้นสูงดังกล่าวได้หรือไม่ จากข้อมูลของ Juniper Research ความพร้อมใช้งานของฮาร์ดแวร์เฉพาะจะไม่เป็นอุปสรรคต่อการใช้งานเพื่อวัตถุประสงค์ด้านไบโอเมตริก บริษัทคาดการณ์ว่าภายในปี 2567 โทรศัพท์ประมาณ 90% จะรับมือกับโซลูชั่นที่ทันสมัยเหล่านี้

คำถามจริงที่เราควรถามตัวเองในบริบทนี้แตกต่างออกไปเล็กน้อย คนในยุคของบัตรแบบไร้สัมผัสจะต้องการใช้คุณสมบัติมือถือประเภทนี้จริง ๆ เพื่อใช้ในการยืนยันการชำระเงินแบบไม่ต้องสัมผัสหรือไม่? การคาดการณ์ที่กล่าวถึงข้างต้นไม่ได้มีแนวโน้มที่ดีนัก - มีเพียง 30% ของผู้ตอบแบบสอบถามเท่านั้นที่ประกาศว่ายินดีใช้ตัวเลือกนี้

การตรวจจับการฉ้อโกง

เมล็ดพันธุ์แรกของการตรวจจับการฉ้อโกง AI ถูกนำมาใช้เมื่อ 10 ปีที่แล้ว โดยอิงจากการตรวจจับความผิดปกติ ซึ่งเป็นเทคนิคในการระบุการเบี่ยงเบนจากบรรทัดฐาน ครอบคลุมประเด็นที่เกี่ยวข้องกับความปลอดภัยทางไซเบอร์และกระบวนการต่อต้านการฟอกเงิน

ทุกวันนี้ ประเภทการฉ้อโกงทั่วไปในภาคการเงินรวมถึงการขโมยข้อมูลประจำตัวและการกรรโชกเงินกู้โดยใช้เอกสารที่ถูกขโมยหรือรายละเอียดการเข้าสู่ระบบ ตามที่รายงานของ McAfee ระบุ (ซึ่งรวมถึงข้อมูลเกี่ยวกับการฉ้อโกงทางการเงินด้วย) อาชญากรรมทางอินเทอร์เน็ตทำให้ FinTech ทั่วโลกมีมูลค่าประมาณ 6 แสนล้านดอลลาร์ หรือเท่ากับ 0.8% ของ GDP โลก

เหตุการณ์เหล่านี้ไม่เพียงแต่ทำให้เกิดความสูญเสียทางการเงินอย่างแท้จริง แต่ยังเพิ่มปัญหาในการเก็บหนี้ ซึ่งในระบบกฎหมายจำนวนมากเป็นกระบวนการที่ใช้เวลานานมาก แต่น่าเสียดายที่ไม่ได้ผลร้อยเปอร์เซ็นต์ในทุกกรณี สถาบันการเงินก็ได้รับอันตรายเช่นกัน ส่งผลให้พวกเขาสูญเสียชื่อเสียงในตลาดได้ ความเสียหายประเภทนี้อาจถึงแก่ชีวิตในตลาดการเงิน

โชคดีที่ AI และโซลูชันที่ป้องกันการฉ้อโกงทางการเงินโดยอัตโนมัติ หรือที่เรียกว่าระบบตรวจจับ/ป้องกันการทุจริต (FDS) สามารถช่วยได้

ระบบตรวจจับและป้องกันแตกต่างกันในหลักวิธีการดำเนินการ การป้องกันมีความซับซ้อนกว่าเล็กน้อย และกำหนดให้ธนาคารต้องได้รับอนุญาตให้เข้าไปแทรกแซงในแพลตฟอร์มการธนาคารและระบบธุรกรรม ในขณะเดียวกัน การตรวจจับต้องการการเข้าถึงข้อมูลเท่านั้น โดยไม่ต้องมีการแทรกแซงโดยตรงในแพลตฟอร์ม

ไม่ว่าคุณจะเลือกระบบ FDS ใด ระบบควรจะสามารถตรวจจับและตรวจสอบการดำเนินการทั้งหมดของผู้ใช้ โดยไม่คำนึงถึงช่องทางที่เขาใช้เพื่อทำธุรกรรมให้เสร็จสิ้น ซึ่งหมายถึงไม่เพียงแต่การลงทุนในการดูแลช่องทางเว็บเท่านั้น แต่ยังรวมถึงการปกป้องตู้เอทีเอ็ม บริการคอลเซ็นเตอร์บางส่วน การดำเนินการ "ออฟไลน์" ที่สาขาของธนาคารหรือคำสั่งชำระเงินผ่านมือถือ

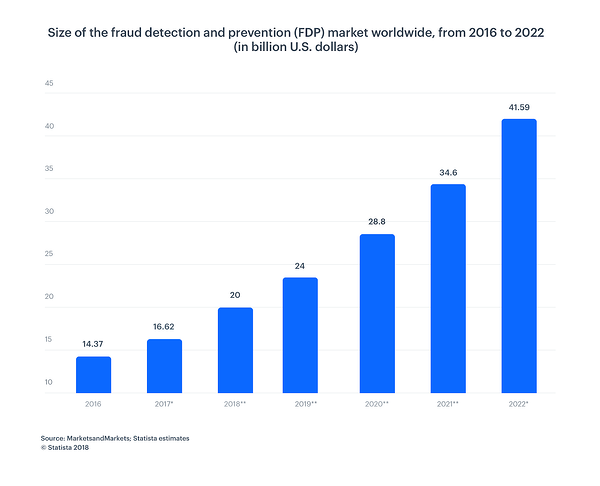

ตามแผนภูมิด้านล่าง ขนาดของตลาดการป้องกันและตรวจจับการฉ้อโกงเพิ่มขึ้นอย่างต่อเนื่อง ภายในปี 2022 จะมีมูลค่า 41.50 พันล้านดอลลาร์ เทียบกับ 14.37 พันล้านดอลลาร์ในปี 2559 ซึ่งเพิ่มขึ้นอย่างมาก

การปฏิบัติตามกฎระเบียบ

กฎระเบียบมีบทบาทสำคัญในภาคการธนาคาร และนี่เป็นอีกสาขาหนึ่งที่ AI สามารถช่วยอำนวยความสะดวก (และเร่ง) การวิเคราะห์ที่ซับซ้อนในโลกสมัยใหม่ที่เน้นข้อมูลเป็นศูนย์กลาง มาดูกันว่ามันทำให้กระบวนการทั้งหมดง่ายขึ้นและทำให้มีประสิทธิภาพมากขึ้นได้อย่างไร

เริ่มจากความจริงที่ว่า AI สามารถทำงานด้วยตนเองซ้ำ ๆ ได้โดยอัตโนมัติ กระบวนการปฏิบัติตามกฎระเบียบจะขึ้นอยู่กับการรวบรวมข้อมูลจากระบบต้นทางต่างๆ ก่อนที่ข้อมูลเหล่านี้จะถูกส่งต่อเพื่อการตัดสินใจต่อไป ข้อมูลเหล่านั้นต้องได้รับการจัดระเบียบและตรวจสอบอย่างรอบคอบ

หากไม่มี AI งานทั้งหมดจะใช้แรงงานจำนวนมากและต้องมีการแทรกแซงด้วยตนเองหลายครั้ง นอกจากนี้ ขั้นตอนทั้งหมดใช้เวลานานและมีแนวโน้มที่จะเกิดข้อผิดพลาด โซลูชันดังกล่าวสามารถเรียกได้ว่าเป็นกระบวนการอัตโนมัติของกระบวนการหุ่นยนต์ (RPA) สามารถทำได้ผ่านระบบอัตโนมัติ ด้วยเว็บฮุค หรือการรวม APO

การประมวลผลภาษาธรรมชาติ (NLP) ช่วยให้โปรแกรมคอมพิวเตอร์เข้าใจภาษามนุษย์ในขณะที่พูดและเขียน NLP เพิ่มความสามารถและประสิทธิภาพของปัญญาประดิษฐ์ ซอฟต์แวร์ RPA พร้อม NLP สามารถสร้างการวิเคราะห์ที่มีประสิทธิภาพมากขึ้นสำหรับมืออาชีพด้านการธนาคารที่จัดการกับข้อมูลจำนวนมาก กระบวนการอัตโนมัติของหุ่นยนต์ด้วยการเรียนรู้ของเครื่องมีประโยชน์สำหรับกระบวนการที่ต้องการการเลียนแบบพฤติกรรมมนุษย์

ด้วยความสามารถในการประมวลผลที่รวดเร็วและแม่นยำ AI จึงเป็นผู้มีอำนาจตัดสินใจที่ดีกว่า อัลกอริทึมจะวิเคราะห์ความเสี่ยงทั้งหมด รวมถึงความเสี่ยงที่เกี่ยวข้องกับอาชญากรรมทางการเงิน การฟอกเงิน และการฉ้อโกงที่อาจเกิดขึ้น (AML, MiFID II, FinCEN)

บริการลูกค้า

AI ที่นำไปใช้ในธนาคารมีผลกระทบต่อการเพิ่มประสิทธิภาพของการขายและการดำเนินงานของการขาย B2B และ B2C อย่างไม่ต้องสงสัย ทั้งนี้เนื่องมาจากการบริการลูกค้าที่ดีขึ้น

ปัญญาประดิษฐ์ช่วยให้คุณเข้าถึงกลุ่มเป้าหมายที่เลือกได้อย่างแม่นยำและปรับแต่งข้อความให้เป็นส่วนตัว การแบ่งส่วนทำให้กระบวนการจัดซื้อสั้นลงอย่างมาก และความรู้เกี่ยวกับความชอบของลูกค้าที่ใช้อย่างดีจะส่งผลต่อจำนวนผู้ใช้ผลิตภัณฑ์ทางการเงิน

AI ยังสามารถวิเคราะห์การตัดสินใจของลูกค้าโดยละเอียด และนำเสนอเฉพาะผลิตภัณฑ์ที่จำเป็นเท่านั้น ควรเน้นว่ารูปแบบคำแนะนำที่สร้างขึ้นสำหรับธนาคารนั้นซับซ้อนกว่าที่ใช้ในอีคอมเมิร์ซทั่วไปมาก

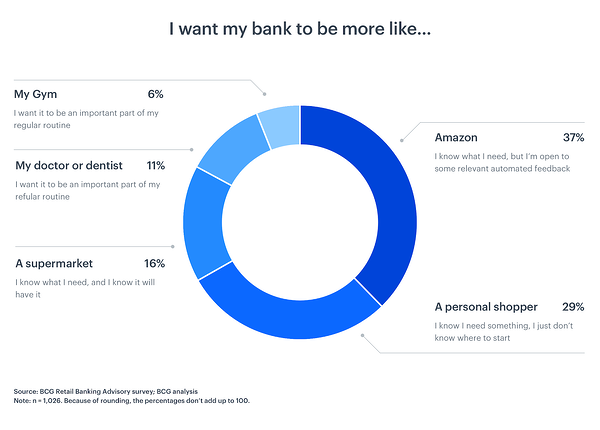

บางทีพลังพิเศษของการปรับเปลี่ยนในแบบของคุณโดย AI ในบริบทของตัวอย่างไบโอเมตริกซ์ที่กล่าวถึงข้างต้นนั้นดูค่อนข้าง "ธรรมดา" - ให้ฉันแสดงตัวเลขเฉพาะให้คุณดู

Boston Consulting Group ได้ประมาณการว่าด้วยการปรับเปลี่ยนปฏิสัมพันธ์กับลูกค้าให้เป็นส่วนตัวเท่านั้น ธนาคารสามารถสร้างรายได้เพิ่มขึ้นถึง 300 ล้านดอลลาร์สำหรับทุกๆ 100 พันล้านดอลลาร์ที่มีในสินทรัพย์

ทำไมสิ่งนี้ถึงเกิดขึ้น? ผู้บริโภคคาดหวังว่าตามคำจำกัดความแล้ว ระบบธนาคารที่ซับซ้อนจะสามารถเข้าถึงได้และใช้งานง่ายเหมือนกับบริการอื่นๆ ที่พวกเขาใช้ในชีวิตประจำวัน:

บทสรุป

เรากำลังเข้าสู่ยุคดิจิทัลใหม่ที่ความเป็นไปได้ของ AI ใน FinTech ยังคงพัฒนาอยู่ เราไม่รู้ว่าฟีเจอร์ใหม่ ๆ ที่ปัญญาประดิษฐ์จะทำให้เราประหลาดใจได้ทันเวลา แต่สิ่งหนึ่งที่แน่นอนคือ แบรนด์ต่างๆ จำเป็นต้องใช้ประโยชน์จากพลังที่มีให้

อย่างที่คุณเห็น ธนาคารมีข้อมูลหลายประเภท:

- โครงสร้าง (ฐานข้อมูล เซิร์ฟเวอร์ บันทึกธุรกรรม)

- กึ่งโครงสร้าง (อีเมล, xml, jsons เป็นต้น)

- ไม่มีโครงสร้าง (รายงาน บันทึกช่วยจำ รูปภาพ powerpoint เอกสาร)

- Meta-data (ข้อมูลที่อธิบายข้อมูล)

บางคนมาในเวลาจริง แต่บางคนก็หายากจริงๆ

มาใช้ประโยชน์จากความก้าวหน้าของ AI และแมชชีนเลิร์นนิงเพื่อรวมข้อมูลที่มาจากความเป็นไปได้หลายอย่างเหล่านี้ให้เป็นมิติที่ต่ำที่สุด

ฟังก์ชันการทำงานหลายอย่างเกี่ยวข้องกับแอปพลิเคชันที่ต้องการมากที่สุดซึ่งช่วยสร้างรายได้ เช่น การแนะนำการดำเนินการและข้อเสนอตามโปรไฟล์ลูกค้า 360 องศาที่แท้จริง หรือการปรับปรุงแบบจำลองทางสถิติที่ใช้อยู่ในปัจจุบัน โดยการเพิ่มคุณสมบัติที่ช่วยให้แบรนด์สามารถประเมินและเปรียบเทียบย่านใกล้เคียงของธนาคารนิติบุคคลต่างๆ ที่ทำงานอยู่ กับ (ลูกหนี้ เจ้าหนี้ พ่อค้า บุคคล วิสาหกิจ)

AI จะช่วยให้เราไม่เพียงแต่ประหยัดเวลาและเงิน แต่ยังปกป้องเงินออมได้ดีขึ้นและเข้าถึงเงินของเราได้ง่ายขึ้น เราต้องการอะไรอีก

เรียนรู้เพิ่มเติมเกี่ยวกับ AI ทั้งหมดโดยดูจากศูนย์กลางปัญญาประดิษฐ์ของ G2