Как искусственный интеллект влияет на банковский сектор

Опубликовано: 2020-04-16Банковская отрасль всегда казалась одной из самых развитых и желающих инвестировать в новые технологии.

Неудивительно, что искусственный интеллект быстро стал одним из технических столпов, на которых построен весь современный финансовый рынок.

Не все знают, что ИИ — это не только ведущее аналитическое решение, но и способ изменить способ взаимодействия клиентов с услугами, предоставляемыми финансовой индустрией. Давайте подробнее рассмотрим эти необычные отношения, их влияние на то, как мы используем банки, а также на такие вопросы, как обнаружение мошенничества и соблюдение нормативных требований.

ИИ в банковском деле

Искусственный интеллект используется во многих финтех-решениях. Это лекарство от повседневных проблем, с которыми сталкиваются многие предприятия, таких как персонализация обслуживания клиентов и укрепление лояльности, до строго технических финансовых функций, таких как обнаружение аномалий или предотвращение мошенничества.

Однако начало использования ИИ в отрасли было не таким простым. Первые попытки улучшить работу банков с помощью компьютеров были предприняты в 1950-х годах. История началась с самых простых и очевидных решений: бухгалтеры хотели использовать компьютеры для проведения расчетов намного быстрее и точнее, чем это могли бы делать реальные люди.

Однако оказалось, что их использование может быть не таким простым, поскольку сами машины не были такими мощными, как сейчас. Несмотря на это, байесовская статистика, которая используется в машинном обучении даже сегодня, была реализована для расширения алгоритмов, позволяющих обрабатывать такие действия, как прогнозы фондового рынка, погашение кредита или расчет вероятностей в отношении аудита.

В начале 90-х ИИ и машинное обучение появились на Уолл-Стрит вместе с первыми хедж-фондами — но существенного прорыва так и не произошло. Он появился только с увеличением доступности данных, как правило, с распространением Интернета. С тех пор произошла чрезвычайно быстрая эволюция операционных систем с использованием растущих возможностей машин.

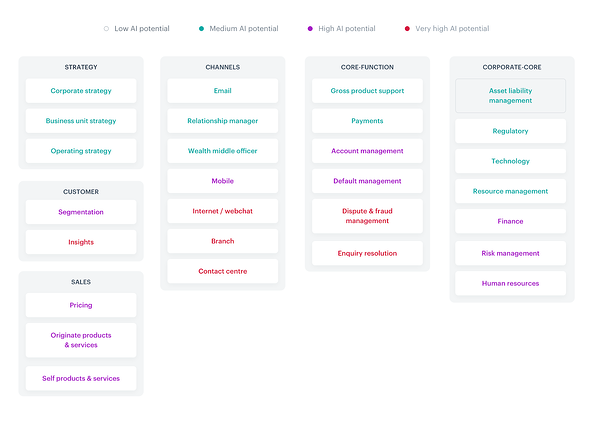

В настоящее время ИИ в основном влияет на все области деятельности банка, а также на работу отделов, о которых мы часто забываем в контексте использования технологий в финансовом секторе, таких как основные корпоративные аспекты, включая даже работу команды человеческих ресурсов.

Все аспекты, в которых задействован ИИ, прекрасно представлены на тепловой карте ниже:

Источник

Учитывая множество приложений ИИ в отрасли, вы могли бы написать книгу о каждом из них. Давайте сосредоточимся на наиболее распространенных решениях, которые уже широко используются (или будут использоваться) в FinTech и о которых мы, как потребители, должны хорошо знать.

По данным Accenture, в отрасли есть несколько ключевых тенденций, которым следует следовать:

- Использование ИИ в разных подразделениях

- Полностью цифровой и многоканальный путь клиента

- Обнаружение аномалий, выявление мошеннических аккаунтов

- Персонализация пользовательского опыта

- Открытый банкинг, открытый API, PSD2

- Быстро применимые решения

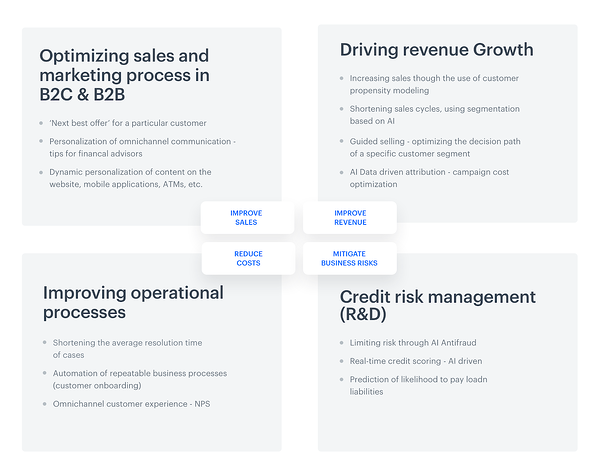

Для еще большего упрощения вышеперечисленные аспекты можно разделить на четыре группы: оптимизация продаж, стимулирование роста доходов, совершенствование операционных процессов и управление кредитными рисками.

Но дело не только в возможностях в области тем для освещения. Масштабы использования искусственного интеллекта целыми компаниями, работающими в отрасли, огромны. Глобальное исследование ИИ в финансовых услугах показывает, что 85% всех респондентов в настоящее время используют ту или иную форму ИИ . В качестве причины для внедрения таких решений респонденты указали на необходимость повышения скорости и эффективности, а также на потребность в более широком анализе данных.

Более того, декларативная статистика, содержащаяся в отчете, еще более оптимистична: 77% респондентов заявили, что к концу 2020 года искусственный интеллект станет самым важным или одним из самых важных направлений инвестиций для их бизнеса.

Но во что именно хотят инвестировать представители FinTech? Вопреки видимому, большинство из них (64%) в первую очередь планируют инвестировать в охват массовых пользователей благодаря внедрению ИИ в таких аспектах, как получение дохода, автоматизация процессов, управление рисками, обслуживание клиентов и привлечение клиентов. Это чрезвычайно значительное увеличение. В настоящее время только 16% опрошенных заявляют о намерении инвестировать в эти направления.

Как именно искусственный интеллект используется в банковской сфере?

Давайте на мгновение остановимся на разделении, помещенном в конце последнего абзаца, и более подробно рассмотрим каждую из упомянутых областей:

Преимущества использования ИИ в FinTech, Synerise

Они пользуются преимуществами, которые ценят менеджеры, отвечающие за стратегии финансовых учреждений, т. е. снижение затрат, увеличение продаж и доходов или снижение бизнес-рисков. Однако стоит также отметить, что возможности ИИ, используемые банками, на этом не заканчиваются. Возможности могут сильно отставать от типичных ожидаемых функций.

1. Распознавание лица ИИ — но сначала позвольте мне сделать селфи

На финансовом рынке есть очень своевременная поговорка: людям на самом деле не нужны банки, им нужны банковские услуги.

В век смартфонов и упрощенных способов входа в мобильное приложение банка есть особый способ входа: сделать селфи. Это решение относительно легко развернуть и внедрить. Процедура идентификации является быстрой и не требует слишком много действий от конечного пользователя, что само по себе является обнадеживающим способом стимулировать внедрение процесса.

OCBC Bank из Сингапура предоставил клиентам возможность использовать такой вариант на основе ИИ; единственное требование, необходимое для входа в систему таким образом, — наличие iPhone X.

Ссылаясь на официальное заявление банка, его пользователи, благодаря решению для распознавания лиц, теперь могут: «отказаться от паролей или даже отпечатков пальцев при выполнении своих повседневных банковских операций в мобильных приложениях».

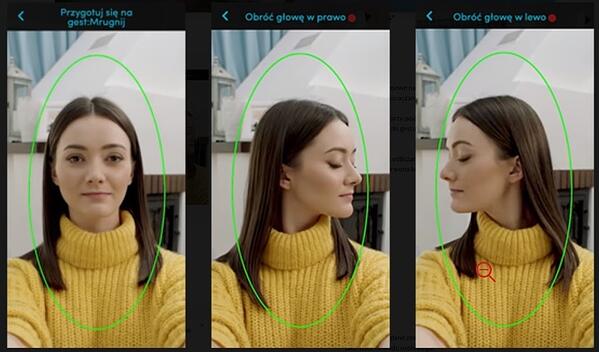

Но как на самом деле работает эта технология? Как следует из названия, успех процесса входа в систему зависит от идентификации или проверки личности данного пользователя банка. ИИ фиксирует, анализирует и сравнивает определенные узоры, которые есть у каждого из нас на лице.

Посмотрим на инструкцию, подготовленную другим банком по этой технологии, польским банком PEKAO:

Для настройки учетной записи необходимы инструкции, как сделать селфи: жест «моргать глазами», жест «повернуть голову влево», жест «повернуть голову вправо».

Как заявил генеральный директор банка Михал Крупински, компания очень довольна результатами внедрения технологии распознавания лиц, и около 25% записей по счетам были сделаны в нерабочее время банка.

Он подчеркнул, что:

«Мы верим в наш банкинг, наше преимущество — сила мобильного приложения, мы росли на 50-60% в годовом исчислении. Мы будем инвестировать еще больше в мобильное приложение».

Результаты оказались настолько удовлетворительными, что функциональность селфи-верификации, вероятно, тоже будет адаптирована под нужды микрокомпаний.

2. Два лучше, чем один: Hang Seng Bank (Гонконг) и виртуальный помощник(и)

Может быть, вы ассоциируете виртуальных помощников с роботами, похожими на людей, которые однажды захватят мир.

Однако точность того, как выглядит реальность, совершенно иная. Это правда, что помощники в чате прошли долгий путь от своего скромного начала, но на самом деле мы все еще развиваем машинное обучение и обработку естественного языка, поэтому помощники только учатся нашей человеческой манере и на самом деле далеки от освоения мира.

Одним из примеров являются близнецы, созданные Hang Seng Bank (Китай), Харо и Дори. У них выдающиеся языковые навыки; они общаются на китайском, английском, кантонском диалекте и на смеси китайского и английского языков.

Однако помощники чата поделились своими задачами. Аро фокусируется на общих запросах, таких как продукты, услуги (с особым акцентом на ипотеку, потребительский кредит, кредитную карту и страховые услуги).

Дори, в свою очередь, представляет собой типичный тип Facebook Messenger, использующий возможности, предлагаемые персонализированными рекомендациями, основанными на предпочтениях клиентов.

Конечно, это лишь один из многих интересных примеров. Другой — Эрика, сотрудник Bank of America и чат-бот с искусственным интеллектом, который занимается обновлениями безопасности карт и сокращением задолженности по кредитным картам. В 2019 году этот виртуальный помощник обработал более 50 миллионов запросов клиентов независимо от их потребностей и возраста: 15 % представителей поколения Z, 49 % миллениалов, 20 % представителей поколения X и 16 % процентов пожилых людей, которые обычно не являются целевой группой для таких решения.

3. Говорите со мной больше: распознавание голоса

Голосовой поиск становится все более популярным. В недавнем отчете на эту тему Microsoft подчеркивает, что 69% респондентов к 2020 году будут регулярно пользоваться голосовыми помощниками. Конечно, такие тенденции не ускользнули от внимания банков, таких как Lloyds Bank, Bank of Scotland или Halifax UK.

Эти финансовые учреждения решили упростить жизнь своих клиентов, используя «голосовую биометрию», т. е. подтверждение личности посредством расширенного анализа голосовых характеристик пользователя с помощью искусственного интеллекта.

Конечно, трудно не согласиться с тем, что использование учетной записи с помощью голосовых команд проще и быстрее, чем традиционные методы логирования, но полностью ли это безопасно? Некоторые отраслевые аналитики отмечают, что если в Интернете есть записи, содержащие наш голос (например, в виде подкастов), они могут быть использованы для входа в нашу учетную запись посторонними лицами.

Шуршание (электронных) денег – примеры использования в реальной жизни

Такие решения, скорее всего, расцветут в ближайшем будущем, хотя в ограниченных формах они уже существуют в отрасли. Текущие версии, особенно на европейском и американском рынках, представляют собой несколько более приземленные и знакомые решения, ориентированные на мобильный банкинг, обнаружение мошенничества и соблюдение нормативных требований.

Мобильный банкинг

Мобильность — это наше будущее: прогнозируется, что к 2023 году этим устройством будут пользоваться более 7,33 миллиарда человек по всему миру. К тому же году рынок мобильных приложений принесет доход в размере 935,2 миллиарда долларов, включая, конечно же, и мобильные банковские приложения. Что заставляет нас так охотно вкладывать в них деньги?

Во-первых, мобильный банкинг означает повышенную безопасность, которая часто находится на более высоком уровне, чем типичные онлайн-аналоги. Более того, приложения охотно используются банками по более прозаическим причинам, поскольку они позволяют банкам сократить операционные расходы. Благодаря мобильной связи можно сократить расходы на типичные офлайн-банковские операции и человеческие ресурсы, а также они дешевле, чем банкоматы. Более того, они на самом деле экономят не только деньги, но и время и бумагу, которые обычно используются в дополнение к «необходимым» документам.

Кроме того, всегда доступны мобильные приложения. Данные, собранные по этому каналу, легко анализировать. Плюс мобильность облегчает общение с клиентом благодаря возможности отправки push-уведомлений.

Но какое отношение к этому имеет ИИ? На первый взгляд, биометрия в мобильном банкинге, доступная благодаря решениям искусственного интеллекта, может показаться частью фантастического фильма, особенно такие аспекты, как сканирование отпечатков пальцев, распознавание лиц, сканирование радужной оболочки глаза и голосовая биометрия.

Давайте остановимся на минутку и зададимся вопросом, способны ли вообще наши смартфоны поддерживать такие передовые технологии. По данным Juniper Research, наличие специального оборудования не станет препятствием для использования этих биометрических целей. Компания прогнозирует, что к 2024 году около 90% телефонов будут справляться с этими современными решениями.

Настоящий вопрос, который мы должны задать себе в этом контексте, немного отличается. Захотят ли люди в эпоху бесконтактных карт использовать такую мобильную функцию для аутентификации бесконтактных платежей? Упомянутые выше прогнозы не очень обнадеживающие - только 30% респондентов заявили, что с удовольствием воспользуются этим вариантом.

Обнаружение мошенничества

Первые зародыши обнаружения мошенничества с помощью ИИ были реализованы более 10 лет назад на основе обнаружения аномалий, метода выявления отклонений от нормы, охватывающего вопросы, связанные с процессами кибербезопасности и борьбы с отмыванием денег.

В настоящее время распространенными видами мошенничества в финансовом секторе являются кража личных данных и вымогательство кредитов с использованием украденных документов или учетных данных. Как указано в этом отчете McAfee (который также включает данные о финансовом мошенничестве), киберпреступность обходится FinTech во всем мире примерно в 600 миллиардов долларов, что составляет 0,8% мирового ВВП.

Эти события не только влекут за собой реальные финансовые потери, но и усугубляют проблему взыскания долгов, что во многих правовых системах является чрезвычайно длительным процессом, но, к сожалению, не во всех случаях эффективным на сто процентов. Финансовые учреждения также страдают и, как следствие, могут потерять свою репутацию на рынке. Такой ущерб может быть фатальным на финансовых рынках.

К счастью, ИИ и решения, которые автоматически предотвращают финансовое мошенничество, также известные как системы обнаружения/предотвращения мошенничества (FDS), могут помочь.

Системы обнаружения и предотвращения различаются, прежде всего, способом их реализации. Предотвращение немного сложнее и требует, чтобы банк был авторизован для вмешательства в банковскую платформу и систему транзакций; между тем, для обнаружения требуется только доступ к данным, без необходимости прямого вмешательства в платформу.

Независимо от того, какую систему FDS вы выберете, она должна иметь возможность обнаруживать и отслеживать все действия пользователя, независимо от того, какой канал он использует для совершения транзакции. Это означает не только инвестиции в уход за веб-каналом, но и защиту банкоматов, некоторые услуги колл-центра, «офлайн» операции в отделении банка или мобильные платежные поручения.

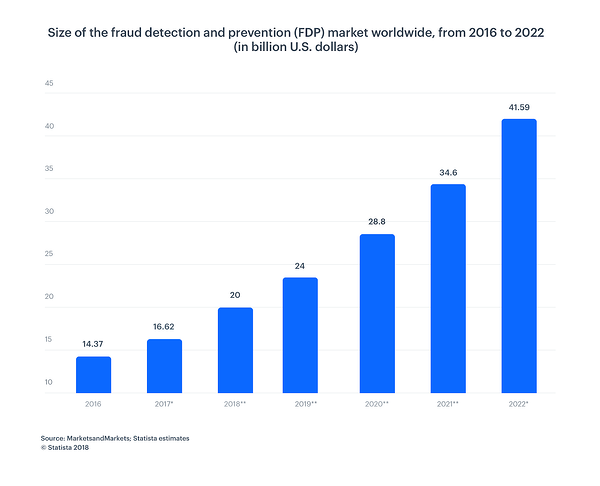

Согласно диаграмме ниже, размер рынка предотвращения и обнаружения мошенничества постоянно увеличивается. К 2022 году он будет стоить 41,50 млрд долларов по сравнению с 14,37 млрд долларов в 2016 году — значительный рост.

Соответствие нормативным требованиям

Регулирование играет ключевую роль в банковском секторе, и это еще одна область, в которой ИИ может помочь, облегчая (и ускоряя) сложный анализ в современном мире, ориентированном на данные. Давайте посмотрим, как это упрощает весь процесс и делает его намного эффективнее.

Начнем с того, что ИИ может автоматизировать повторяющиеся ручные задачи. Процессы соблюдения нормативных требований основаны на сборе данных из различных исходных систем. Прежде чем эти данные можно будет направить для принятия дальнейших решений, они должны быть систематизированы и тщательно проверены.

Без ИИ вся работа трудоемка и требует нескольких ручных вмешательств. Кроме того, вся процедура занимает много времени и подвержена ошибкам. Такое решение также можно назвать роботизированной автоматизацией процессов (RPA). Это можно сделать с помощью автоматизации, веб-перехватчиков или интеграции APO.

Обработка естественного языка (NLP) позволяет компьютерным программам понимать человеческий язык, когда на нем говорят и пишут. НЛП увеличивает возможности и эффективность искусственного интеллекта. Программное обеспечение RPA с NLP может обеспечить более эффективный анализ для банковских специалистов, работающих с большими объемами данных. Роботизированная автоматизация процессов с машинным обучением полезна для процессов, требующих имитации поведения человека.

Благодаря способности быстро и точно обрабатывать данные, ИИ определенно лучше принимает решения. Алгоритмы проанализируют все риски, в том числе связанные с финансовыми преступлениями, отмыванием денег и потенциальным мошенничеством (AML, MiFID II, FinCEN).

Обслуживание клиентов

ИИ, внедренный в банковское дело, несомненно, влияет на оптимизацию продаж и операции продаж B2B и B2C. Это связано, в том числе, с улучшением обслуживания клиентов.

Искусственный интеллект позволяет точно охватить выбранную целевую группу и персонализировать сообщение. Сегментация значительно сокращает весь процесс покупки, а правильное знание предпочтений клиентов влияет на количество пользователей финансовых продуктов.

ИИ также способен проводить детальный анализ клиентских решений и предлагать только те продукты, которые действительно нужны данному человеку. Стоит подчеркнуть, что рекомендательные модели, созданные для банков, намного сложнее, чем те, которые используются в типичной электронной коммерции.

Возможно, необычайная сила персонализации, обеспечиваемая ИИ, в контексте приведенных выше биометрических примеров кажется вполне «обычной» — поэтому позвольте мне показать вам конкретные цифры.

По оценкам Boston Consulting Group, только за счет персонализации взаимодействия с клиентами банк может получить до 300 миллионов долларов роста выручки на каждые 100 миллиардов долларов своих активов.

Почему это происходит? Потребители ожидают, что сложные банковские системы по определению будут такими же доступными и простыми в использовании, как и другие услуги, которыми они пользуются ежедневно:

Вывод

Мы вступаем в совершенно новую цифровую эру, в которой возможности искусственного интеллекта в FinTech еще только развиваются. Мы не знаем, какими новыми функциями искусственный интеллект удивит нас со временем, но одно можно сказать наверняка: бренды должны использовать преимущества, которые он предлагает.

Как видите, банки владеют очень многими типами данных:

- Структурированные (базы данных, сервер, журналы транзакций)

- Полуструктурированные (mail, xml, jsons и т. д.)

- Неструктурированные (отчеты, заметки, изображения, PowerPoint, документы)

- Метаданные (данные, которые описывают данные)

Некоторые из них приходят в режиме реального времени, а некоторые действительно скудны.

Давайте воспользуемся преимуществами достижений искусственного интеллекта и машинного обучения, чтобы объединить информацию, поступающую из этих многочисленных возможностей, в минимально возможное измерение.

Многие из функций связаны с наиболее востребованными приложениями, позволяющими получать доход, например, рекомендации действий и предложений на основе истинного профиля клиента на 360 градусов или усовершенствование используемых в настоящее время статистических моделей путем добавления функций, позволяющих брендам оценивать и сравнивать окрестности любых организаций, с которыми работают банки. с (должники, кредиторы, коммерсанты, физические лица, предприятия).

ИИ позволит нам не только сэкономить время и деньги, но и лучше защитить сбережения и более легко получить доступ к нашим деньгам. Что еще мы могли бы хотеть?

Узнайте больше обо всем, что связано с искусственным интеллектом, посетив центр искусственного интеллекта G2.