Cómo la inteligencia artificial está influyendo en el sector bancario

Publicado: 2020-04-16La industria bancaria siempre ha parecido ser una de las más desarrolladas y dispuestas a invertir en nuevas tecnologías.

No es de extrañar que la inteligencia artificial se haya convertido rápidamente en uno de los pilares técnicos sobre los que se construye todo el mercado financiero moderno.

No todo el mundo es consciente de que la IA no solo es una solución analítica líder, sino también una forma de cambiar la forma en que los clientes interactúan con los servicios proporcionados por la industria financiera. Echemos un vistazo más de cerca a esta extraordinaria relación, su impacto en la forma en que usamos los bancos y en temas como la detección de fraude y las regulaciones de cumplimiento.

IA en la banca

La inteligencia artificial se utiliza en muchas soluciones FinTech. Es una cura para los desafíos diarios que enfrentan muchas empresas, como la personalización de la experiencia del cliente y la fidelización, hasta características financieras estrictamente técnicas, como la detección de anomalías o la prevención del fraude.

Sin embargo, los comienzos de la IA en la industria no fueron tan simples. Los primeros intentos de mejorar la operación de los bancos utilizando computadoras se realizaron en la década de 1950. La historia comenzó con las soluciones más simples y obvias: los contadores querían usar computadoras para hacer cálculos mucho más rápidos y precisos que las personas reales.

Sin embargo, resultó que su uso podría no ser tan fácil ya que las máquinas en sí no eran tan poderosas como lo son ahora. A pesar de este hecho, las estadísticas bayesianas, que se utilizan en el aprendizaje automático incluso hoy en día, se implementaron para expandir los algoritmos que permiten procesar acciones como predicciones bursátiles, reembolsos de préstamos o cálculos de probabilidades en relación con la auditoría.

A principios de los 90, la IA y el aprendizaje automático aparecieron en Wall Street junto con los primeros fondos de cobertura, pero todavía no hubo un avance significativo. Apareció solo con la mayor disponibilidad de datos, generalmente con la expansión de Internet. Desde entonces, ha habido una evolución extremadamente rápida de los sistemas operativos, aprovechando las crecientes capacidades de las máquinas.

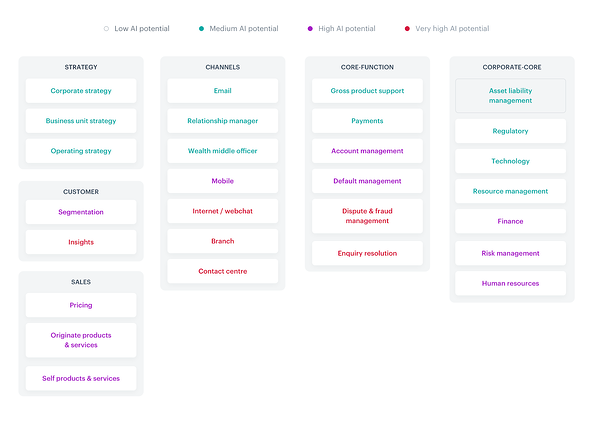

Hoy en día, la IA afecta básicamente a todas las áreas de las operaciones de un banco, así como al trabajo de los departamentos que a menudo olvidamos en el contexto del uso de la tecnología en el sector financiero, como los aspectos centrales corporativos, incluido incluso el trabajo en equipo de recursos humanos.

Todos los aspectos en los que interviene la IA quedan perfectamente resumidos en el siguiente mapa de calor:

Fuente

Teniendo en cuenta la multitud de aplicaciones de IA en la industria, básicamente podría escribir un libro sobre cada una de ellas. Centrémonos en las soluciones más comunes que ya son (o están a punto de ser) utilizadas popularmente en FinTech y que, como consumidores, debemos conocer bien.

Según Accenture, hay algunas tendencias clave en la industria que deben seguirse:

- El uso de la IA en todos los departamentos

- Customer journeys totalmente digitales y omnicanal

- Detección de anomalías, identificando cuentas fraudulentas

- Personalización de la experiencia del usuario

- Banca abierta, API abierta, PSD2

- Soluciones rápidamente aplicables

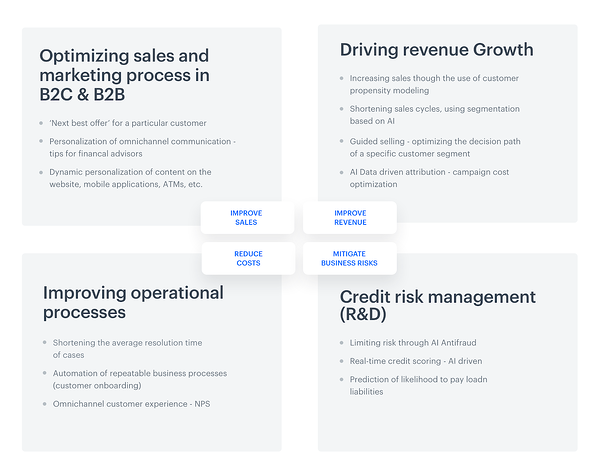

Para simplificar aún más las cosas, los aspectos mencionados anteriormente se pueden dividir en cuatro grupos: optimización de ventas, impulso del crecimiento de los ingresos, mejora del proceso operativo y gestión del riesgo crediticio.

Pero no se trata solo de las posibilidades en el campo de los temas a cubrir. La escala de uso de la inteligencia artificial en empresas enteras que operan en la industria es enorme. El estudio global de IA en servicios financieros muestra que el 85 % de todos los encuestados utilizan actualmente algún tipo de IA . Como razón para implementar tales soluciones, los encuestados indicaron la necesidad de aumentar tanto la velocidad como la eficiencia, y la demanda de conocimientos más amplios basados en datos.

Además, las estadísticas declarativas contenidas en el informe son aún más optimistas: el 77 % de los encuestados dijo que la IA se convertirá en el área de inversión más importante o una de las más importantes para sus negocios a finales de 2020.

Pero, ¿en qué quieren invertir exactamente los representantes de FinTech? Contrariamente a lo que parece, la mayoría (64%) planea principalmente invertir en llegar a usuarios masivos, gracias a la implementación de IA en aspectos como la generación de ingresos, la automatización de procesos, la gestión de riesgos, el servicio al cliente y la adquisición de clientes. Este es un aumento extremadamente significativo. En la actualidad, solo el 16% de los encuestados declara la intención de invertir en estas áreas.

¿Cómo se usa exactamente la inteligencia artificial en la banca?

Detengámonos por un momento en la división colocada al final del último párrafo y echemos un vistazo más de cerca a cada una de las áreas mencionadas:

Beneficios derivados del uso de IA en FinTech, Synerise

Se benefician con ventajas valoradas por los gerentes responsables de las estrategias de las instituciones financieras, es decir, reducción de costos, mejora de ventas e ingresos o mitigación de riesgos comerciales. Sin embargo, también vale la pena mencionar que las opciones de inteligencia artificial utilizadas por los bancos no terminan ahí. Las posibilidades pueden ir muy por detrás de las características típicas esperadas.

1. Reconocimiento facial de IA, pero primero, déjame tomarme una selfie

Hay un dicho en el mercado financiero que es muy oportuno: la gente realmente no necesita bancos, necesita banca.

En la era de los teléfonos inteligentes y los métodos de inicio de sesión simplificados, existe una forma especial de ingresar a la aplicación móvil de un banco: tomar una selfie. Esta solución es relativamente fácil de implementar e implementar. El procedimiento de identificación es rápido y no requiere demasiadas acciones por parte del usuario final, lo que en sí mismo es una forma alentadora de impulsar la adopción del proceso.

El OCBC Bank de Singapur permitió a los clientes utilizar una opción impulsada por IA; el único requisito necesario para iniciar sesión de esta manera es tener un iPhone X.

Citando la declaración oficial del banco, sus usuarios, gracias a la solución de reconocimiento facial, ahora pueden: "prescindir de contraseñas o incluso huellas dactilares cuando realizan sus operaciones bancarias diarias en aplicaciones móviles".

Pero, ¿cómo funciona realmente esta tecnología? Como sugiere el nombre, el éxito del proceso de inicio de sesión depende de la identificación o verificación de la identidad de un usuario bancario determinado. La IA captura, analiza y compara patrones específicos que cada uno de nosotros tiene en la cara.

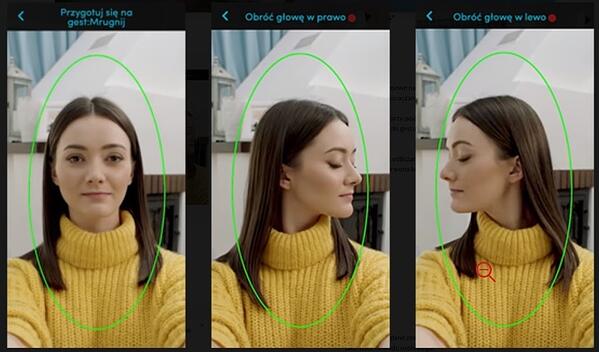

Veamos las instrucciones preparadas por otro banco que usa esta tecnología, el banco polaco PEKAO:

Se necesitan instrucciones sobre cómo tomar una selfie para configurar una cuenta: gesto 'parpadear ojos', gesto 'girar la cabeza a la izquierda', gesto 'girar la cabeza a la derecha'

Como dijo el director general del banco, Michal Krupinski, la empresa está muy satisfecha con los resultados de la introducción de la tecnología de reconocimiento facial y alrededor del 25% de los asientos en las cuentas se realizaron fuera del horario comercial del banco.

Enfatizó que:

"Creemos en nuestra banca, nuestra ventaja es la fuerza de la aplicación móvil, hemos crecido entre un 50 y un 60 por ciento año tras año aquí. Invertiremos aún más en la aplicación móvil".

Los resultados resultaron ser tan satisfactorios que la funcionalidad de verificación de selfies probablemente también se adaptará a las necesidades de las microempresas.

2. Dos es mejor que uno: Hang Seng Bank (Hong Kong) y asistente(s) virtual(es)

Tal vez asocies a los asistentes virtuales con robots que parecen personas y que algún día dominarán el mundo.

Sin embargo, la precisión sobre cómo se ve la realidad es completamente diferente. Es cierto que los asistentes de chat han recorrido un largo camino desde sus humildes comienzos, pero, de hecho, todavía estamos desarrollando el aprendizaje automático y el procesamiento del lenguaje natural, por lo que los asistentes solo están aprendiendo nuestra manera humana y están muy lejos de dominar el mundo.

Un ejemplo son los gemelos creados por Hang Seng Bank (China), Haro y Dori. Tienen habilidades lingüísticas extraordinarias; se comunican en chino, inglés, cantonés y una mezcla de chino e inglés.

Sin embargo, los asistentes de chat compartieron sus tareas. Haro se enfoca en consultas generales, como productos, servicios (con especial énfasis en hipotecas, préstamos personales, tarjetas de crédito y servicios de seguros).

Dori, a su vez, es un tipo típico de Facebook Messenger, aprovechando las oportunidades que ofrecen las recomendaciones personalizadas basadas en las preferencias del cliente.

Por supuesto, este es sólo uno de los muchos ejemplos interesantes. Otra es Erica, una empleada de Bank of America y un chatbot impulsado por IA que se ocupa de las actualizaciones de seguridad de la tarjeta y la reducción de la deuda de la tarjeta de crédito. En 2019, este asistente virtual procesó más de 50 millones de solicitudes de clientes, independientemente de sus necesidades y edad: el 15 % de la generación Z, el 49 % de la generación del milenio, el 20 % de la generación X y el 16 % de las personas mayores, que normalmente no son el grupo objetivo de tales soluciones

3. Háblame más: reconocimiento de voz

La búsqueda por voz es cada vez más popular. En un informe reciente sobre este tema, Microsoft destaca que el 69% de los encuestados para 2020 usará regularmente asistentes de voz. Por supuesto, tales tendencias no han escapado a la atención de los bancos, como Lloyds Bank, Bank of Scotland o Halifax UK.

Estas instituciones financieras han decidido simplificar la vida de sus clientes mediante el uso de "biometría de voz", es decir, confirmación de identidad a través de un análisis avanzado impulsado por IA de las características de voz del usuario.

Por supuesto, es difícil no estar de acuerdo con que usar una cuenta a través de comandos de voz es más fácil y rápido que los métodos de registro tradicionales, pero ¿es completamente seguro? Algunos analistas de la industria señalan que si hay grabaciones en la web que contienen nuestra voz (por ejemplo, en forma de podcasts), personas no autorizadas pueden usarlas para iniciar sesión en nuestra cuenta.

Robo de dinero (electrónico): casos de uso de la vida real

Es probable que tales soluciones florezcan en un futuro cercano, aunque ya existen en formas limitadas en la industria. Las versiones actuales, especialmente en los mercados europeos y estadounidenses, son soluciones algo más mundanas y familiares, que se centran en la banca móvil, la detección de fraudes y el cumplimiento normativo.

La banca móvil

El móvil es nuestro futuro: se prevé que para 2023 este dispositivo sea utilizado por más de 7330 millones de personas en todo el mundo. Para el mismo año, el mercado de aplicaciones móviles generará ingresos por 935.200 millones de dólares, que por supuesto también incluye aplicaciones de banca móvil. ¿Qué nos hace tan dispuestos a invertir en ellos?

En primer lugar, la banca móvil significa mayor seguridad, que a menudo se encuentra en un nivel más alto que las típicas contrapartes en línea. Además, los bancos utilizan las aplicaciones con entusiasmo por razones más prosaicas, ya que les permiten reducir los costos operativos. Gracias a los dispositivos móviles, se pueden reducir los gastos en operaciones bancarias típicas fuera de línea y recursos humanos y también son más baratos que los cajeros automáticos. Lo que es más, en realidad ahorran no solo dinero, sino también tiempo y papel que se usa comúnmente para complementar el papeleo "necesario".

Además, las aplicaciones móviles siempre están disponibles. Es fácil analizar los datos recopilados a través de este canal. Además, el móvil facilita la comunicación con el cliente gracias a la opción de envío de notificaciones push.

Pero, ¿qué tiene que ver la IA con esto? A primera vista, la biometría en banca móvil disponible gracias a las soluciones de inteligencia artificial puede parecer un poco parte de una película de ciencia ficción, especialmente aspectos como el escaneo de huellas dactilares, reconocimiento facial, escaneo de iris y biometría de voz.

Detengámonos un minuto y preguntémonos si nuestros teléfonos inteligentes son capaces de admitir una tecnología tan avanzada. Según datos de Juniper Research, la disponibilidad de hardware dedicado no será óbice para ser utilizado con estos fines biométricos. La compañía predice que para 2024, alrededor del 90 % de los teléfonos se adaptarán a estas soluciones modernas.

La verdadera pregunta que deberíamos hacernos en este contexto es un poco diferente. ¿La gente en la era de las tarjetas sin contacto realmente querrá usar este tipo de función móvil para autenticar los pagos sin contacto? Las previsiones mencionadas anteriormente no son muy prometedoras: solo el 30% de los encuestados declaró que con gusto usaría esta opción.

Detección de fraude

Las primeras semillas de detección de fraude de IA se implementaron hace más de 10 años, basadas en la detección de anomalías, una técnica para identificar desviaciones de una norma, cubriendo temas relacionados con la ciberseguridad y los procesos contra el lavado de dinero.

Hoy en día, los tipos de fraude comunes en el sector financiero incluyen el robo de identidad y la extorsión de préstamos utilizando documentos robados o datos de inicio de sesión. Como indica este informe de McAfee (que también incluye datos sobre fraude financiero), el delito cibernético le cuesta a FinTech a nivel mundial alrededor de $ 600 mil millones, equivalente al 0,8% del PIB mundial.

Estos eventos no solo causan pérdidas financieras reales, sino que también aumentan el problema del cobro de deudas, que en muchos sistemas legales es un proceso extremadamente largo, pero desafortunadamente no en todos los casos es cien por ciento efectivo. Las instituciones financieras también se ven perjudicadas y, como consecuencia, pueden perder su reputación en el mercado. Este tipo de daño puede ser fatal en los mercados financieros.

Afortunadamente, la IA y las soluciones que previenen automáticamente el fraude financiero, también conocidas como sistemas de detección/prevención de fraude (FDS), pueden ayudar.

Los sistemas de detección y prevención difieren principalmente en la forma en que se implementan. La prevención es un poco más complicada y requiere que el banco esté autorizado para intervenir en la plataforma bancaria y el sistema de transacciones; mientras tanto, la detección solo requiere acceso a los datos, sin necesidad de una intervención directa en la plataforma.

Independientemente del sistema FDS que elija, debe poder detectar y monitorear todas las acciones realizadas por el usuario, independientemente del canal que utilice para completar la transacción. Esto significa no solo inversiones en el cuidado del canal web, sino también protección de cajeros automáticos, algunos servicios de call center, operaciones "offline" en la sucursal del banco o pagos móviles de órdenes.

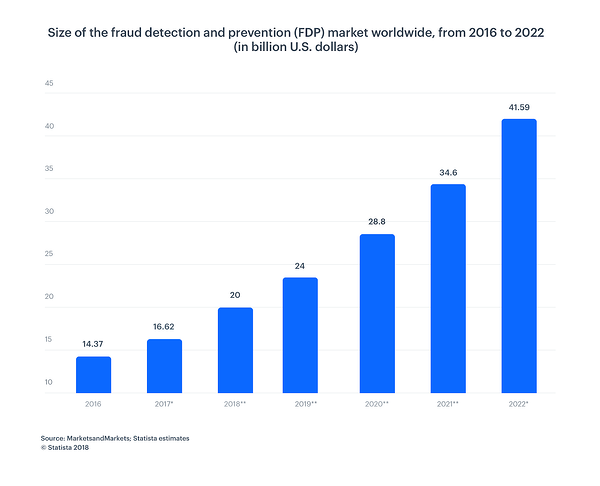

Según el gráfico a continuación, el tamaño del mercado de prevención y detección de fraude aumenta constantemente. Para 2022, tendrá un valor de $ 41,50 mil millones, en comparación con $ 14,37 mil millones en 2016, un aumento masivo.

Cumplimiento normativo

Las regulaciones juegan un papel clave en el sector bancario y este es otro campo en el que la IA puede ayudar, facilitando (y acelerando) los análisis complejos en el mundo moderno centrado en los datos. Veamos cómo simplifica todo el proceso y lo hace mucho más efectivo.

Comencemos con el hecho de que la IA puede automatizar tareas manuales repetitivas. Los procesos de cumplimiento normativo se basan en la recopilación de datos de varios sistemas de origen. Antes de que estos datos puedan enviarse para futuras decisiones, deben organizarse y verificarse cuidadosamente.

Sin IA, todo el trabajo requiere mucha mano de obra y requiere varias intervenciones manuales. Además, todo el procedimiento requiere mucho tiempo y es propenso a errores. Tal solución también puede llamarse automatización de procesos robóticos (RPA). Se puede hacer a través de la automatización, con webhooks o integraciones APO.

El procesamiento del lenguaje natural (NLP, por sus siglas en inglés) permite que los programas de computadora entiendan el lenguaje humano tal como se habla y se escribe. La PNL aumenta la capacidad y eficiencia de la inteligencia artificial. El software RPA con NLP puede crear un análisis más eficiente para los profesionales bancarios que manejan grandes cantidades de datos. La automatización robótica de procesos con aprendizaje automático es útil para procesos que requieren la imitación del comportamiento humano.

Gracias a la capacidad de procesar con rapidez y precisión, la IA es definitivamente una mejor toma de decisiones. Los algoritmos analizarán todos los riesgos, incluidos los relacionados con delitos financieros, lavado de dinero y fraude potencial (AML, MiFID II, FinCEN).

Servicio al Cliente

La IA implementada en la banca incide sin duda en la optimización de las ventas y en las operaciones de venta B2B y B2C. Esto se debe, entre otras cosas, a la mejora del servicio al cliente.

La inteligencia artificial le permite llegar con precisión al grupo objetivo seleccionado y personalizar el mensaje. La segmentación acorta significativamente todo el proceso de compra, y el conocimiento bien utilizado de las preferencias de los clientes afecta la cantidad de usuarios de productos financieros.

AI también es capaz de llevar a cabo un análisis detallado de las decisiones del cliente y ofrecer solo aquellos productos que una persona determinada realmente necesita. Vale la pena enfatizar que los modelos de recomendación creados para bancos son mucho más complicados que los que se usan en el comercio electrónico típico.

Tal vez el extraordinario poder de personalización proporcionado por la IA en el contexto de los ejemplos biométricos mencionados anteriormente parezca bastante "ordinario", así que permítame mostrarle números específicos.

Boston Consulting Group ha estimado que solo mediante la personalización de las interacciones con los clientes, un banco puede obtener hasta $300 millones en crecimiento de ingresos por cada $100 mil millones que tiene en activos.

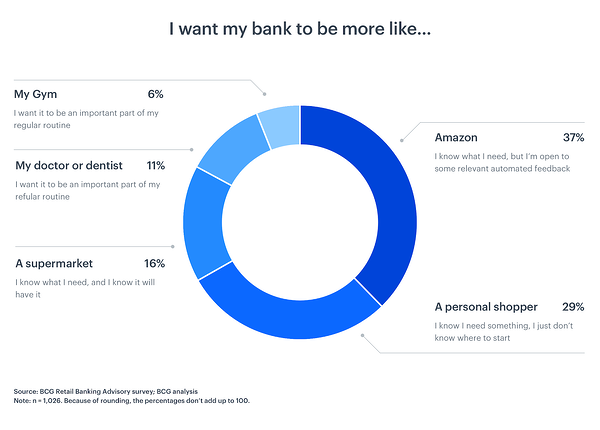

¿Por qué está pasando esto? Los consumidores esperan que, por definición, los sistemas bancarios complejos sean tan accesibles y fáciles de usar como otros servicios que utilizan a diario:

Conclusión

Estamos entrando en una era digitalizada completamente nueva en la que las posibilidades de la IA en FinTech aún se están desarrollando. No sabemos con qué tipo de nuevas características la inteligencia artificial nos sorprenderá con el tiempo, pero una cosa es segura: las marcas deben aprovechar el poder que ofrece.

Como puede ver, los bancos están en posesión de tantos tipos de datos:

- Estructurado (bases de datos, servidor, registros de transacciones)

- Semiestructurado (correos, xml, jsons, etc.)

- No estructurados (informes, memorandos, imágenes, powerpoints, documentos)

- Metadatos (datos que describen los datos)

Algunos de ellos vienen en tiempo real, pero algunos son realmente escasos.

Aprovechemos los avances de la inteligencia artificial y el aprendizaje automático para combinar la información proveniente de estas múltiples posibilidades en la dimensión más baja posible.

Muchas de las funcionalidades están relacionadas con las aplicaciones más deseadas que permiten la generación de ingresos, como recomendar acciones y ofertas basadas en un perfil de cliente real de 360 grados o mejorar los modelos estadísticos utilizados actualmente agregando características que permiten a las marcas evaluar y comparar la vecindad de cualquier entidad en la que trabajen los bancos. con (deudores, acreedores, comerciantes, particulares, empresas).

La IA nos permitirá no solo ahorrar tiempo y dinero, sino también proteger mejor los ahorros y acceder más fácilmente a nuestro dinero. ¿Qué más podríamos desear?

Obtenga más información sobre todo lo relacionado con la IA consultando el centro de inteligencia artificial de G2.