人工智能如何影響銀行業

已發表: 2020-04-16銀行業似乎一直是最發達、最願意投資新技術的行業之一。

難怪人工智能迅速成為整個現代金融市場賴以建立的技術支柱之一。

並非所有人都知道,人工智能不僅是領先的分析解決方案,而且是改變客戶與金融業提供的服務交互方式的一種方式。 讓我們仔細看看這種非同尋常的關係,它對我們使用銀行的方式的影響,以及對欺詐檢測和合規監管等問題的影響。

銀行業中的人工智能

人工智能用於許多金融科技解決方案。 它可以解決許多企業面臨的日常挑戰,例如客戶體驗個性化和忠誠度建設,以及嚴格的技術財務功能,例如異常檢測或欺詐預防。

然而,人工智能在行業中的開端並非如此簡單。 1950 年代首次嘗試使用計算機改善銀行的運營。 故事從最簡單、最明顯的解決方案開始:會計師希望使用計算機進行比真人更快、更準確的計算。

然而,事實證明,它們的使用可能並不那麼容易,因為機器本身並不像現在這樣強大。 儘管如此,即使在今天仍用於機器學習的貝葉斯統計數據被實施以擴展算法,從而能夠處理股票市場預測、貸款償還或審計概率計算等處理行為。

90 年代初,人工智能和機器學習與第一批對沖基金一起出現在華爾街——但仍然沒有重大突破。 它只是隨著數據可用性的增加而出現的,通常是隨著互聯網的普及。 從那時起,利用機器不斷增長的能力,操作系統有了極其迅速的發展。

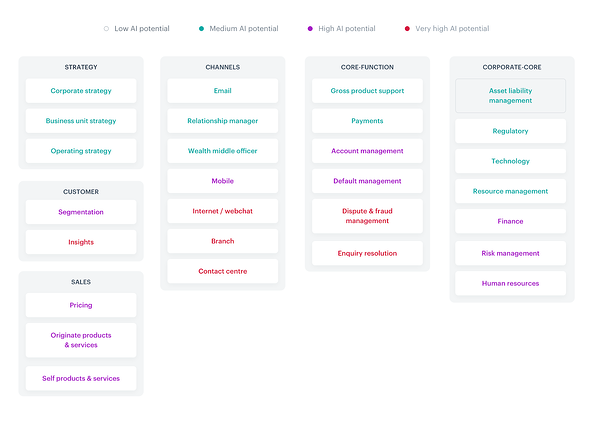

如今,人工智能基本上影響了銀行運營的每一個領域,以及我們在金融領域使用技術的背景下經常忘記的部門的工作,比如企業核心方面,甚至包括人力資源團隊的工作。

人工智能所涉及的所有方面都在下面的熱圖中得到了完美的總結:

資源

考慮到行業中大量的 AI 應用程序,您基本上可以寫一本關於它們的書。 讓我們關注金融科技中已經(或即將)普遍使用的最常見的解決方案,作為消費者,我們應該很清楚這些解決方案。

根據埃森哲的說法,該行業有一些關鍵趨勢應該遵循:

- 跨部門使用人工智能

- 完全數字化和全渠道的客戶旅程

- 異常檢測,識別欺詐賬戶

- 用戶體驗個性化

- 開放銀行、開放 API、PSD2

- 快速適用的解決方案

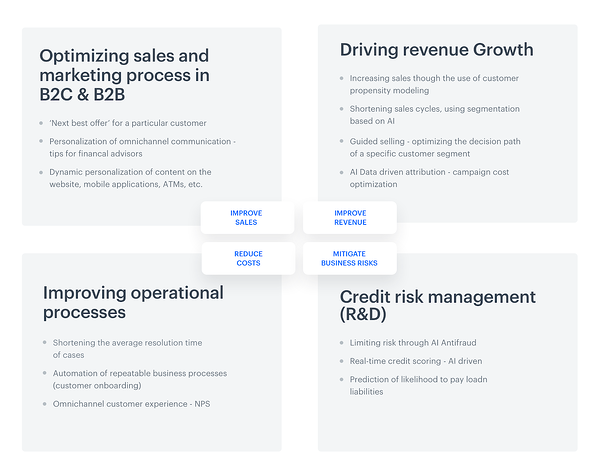

為進一步簡化問題,上述方面可以分為四類:銷售優化、增長收入驅動、運營流程改進和信用風險管理。

但這不僅僅是關於要涵蓋的主題領域的可能性。 在該行業運營的整個公司中使用人工智能的規模是巨大的。 金融服務領域的人工智能全球研究表明,85% 的受訪者目前使用某種形式的人工智能。 作為實施此類解決方案的原因,受訪者表示需要同時提高速度和效率,以及對更廣泛的數據驅動洞察力的需求。

更重要的是,報告中包含的聲明性統計數據更加樂觀:77% 的受訪者表示,到 2020 年底,人工智能將成為其業務最重要或最重要的投資領域之一。

但金融科技代表究竟想投資什麼? 與表面相反,由於在創收、流程自動化、風險管理、客戶服務和客戶獲取等方面實施了人工智能,他們中的大多數 (64%) 主要計劃投資於接觸大眾用戶。 這是一個非常顯著的增長。 目前,只有 16% 的受訪者表示有意在這些領域進行投資。

人工智能在銀行業中究竟是如何使用的?

讓我們在最後一段末尾的劃分上停下來,仔細看看提到的每個領域:

在金融科技、Synerise 中使用人工智能帶來的好處

他們受益於負責金融機構戰略的經理所重視的優勢——即降低成本、提高銷售和收入或降低業務風險。 然而,值得一提的是,銀行使用的人工智能選項並沒有就此結束。 這些可能性可能遠遠落後於典型的預期功能。

1.人工智能面部識別——但首先,讓我來張自拍

金融市場有句話說的很及時:人們不需要銀行,他們需要銀行。

在智能手機和簡化登錄方式的時代,進入銀行移動應用程序有一種特殊的方式:自拍。 該解決方案相對容易部署和實施。 識別過程很快,不需要最終用戶採取太多行動,這本身就是推動採用該過程的一種令人鼓舞的方式。

來自新加坡的華僑銀行使客戶能夠使用這種人工智能驅動的選項; 以這種方式登錄的唯一要求是擁有 iPhone X。

引用該銀行的官方聲明,由於面部識別解決方案,其用戶現在可以:“在移動應用程序上進行日常銀行業務時無需密碼甚至指紋。”

但是這項技術實際上是如何工作的呢? 顧名思義,登錄過程的成功取決於識別或驗證給定銀行用戶的身份。 人工智能捕捉、分析和比較我們每個人臉上的特定模式。

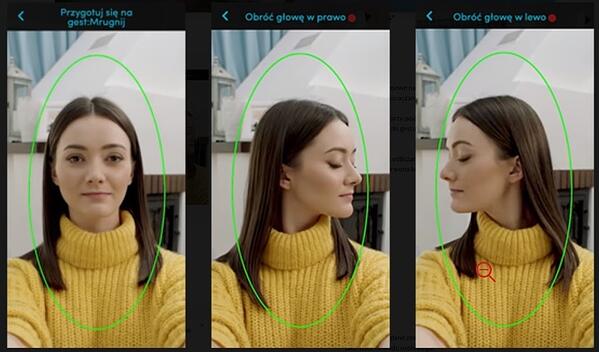

讓我們看看另一家銀行使用這種技術準備的指令,波蘭銀行PEKAO:

設置帳戶需要有關如何自拍的說明:手勢“眨眼”、手勢“向左轉”、手勢“向右轉”

正如銀行首席執行官 Michal Krupinski 所說,公司對引入人臉識別技術的結果非常滿意,大約 25% 的賬戶輸入是在銀行營業時間之外進行的。

他強調:

“我們相信我們的銀行業務,我們的優勢是移動應用程序的優勢,我們在這裡的年增長率達到了 50-60%。我們將在移動應用程序上投入更多資金。”

結果證明如此令人滿意,以至於自拍驗證功能也可能會適應微型公司的需求。

2.二勝一:恆生銀行(香港)和虛擬助理

也許您將虛擬助手與看起來像人的機器人聯繫起來,並且有一天會接管世界。

然而,關於現實看起來如何的準確性是完全不同的。 的確,聊天助手從不起眼的開始已經走了很長一段路,但實際上我們還在開發機器學習和自然語言處理,所以聊天助手只是在學習我們人類的方式,離掌握世界還很遠。

一個例子是恆生銀行(中國)Haro和Dori創造的雙胞胎。 他們有非凡的語言能力; 他們用中文、英文、粵語和中英文混合語言進行交流。

但是,聊天助手分享了他們的任務。 Haro 專注於一般查詢,例如產品、服務(特別強調抵押貸款、個人貸款、信用卡和保險服務)。

反過來,Dori 是一種典型的 Facebook Messenger,利用基於客戶偏好的個性化推薦提供的機會。

當然,這只是眾多有趣的例子之一。 另一個是美國銀行員工和人工智能驅動的聊天機器人 Erica,負責處理卡安全更新和信用卡債務減少。 2019 年,這個虛擬助手處理了超過 5000 萬客戶的請求,無論他們的需求和年齡如何:15% 來自 Z 世代,49% 來自千禧一代,20% 來自 X 世代,16% 來自老年人,他們通常不是此類的目標群體解決方案。

3.多跟我說話:語音識別

語音搜索變得越來越流行。 在最近關於這個主題的一份報告中,微軟強調,到 2020 年,69% 的受訪者將定期使用語音助手。 當然,這種趨勢並沒有逃脫勞埃德銀行、蘇格蘭銀行或哈利法克斯英國等銀行的注意。

這些金融機構決定通過使用“語音生物識別技術”來簡化客戶的生活,即通過人工智能驅動的對用戶語音特徵的高級分析來確認身份。

當然,很難不同意通過語音命令使用帳戶比傳統的記錄方法更容易、更快捷——但它完全安全嗎? 一些行業分析師指出,如果網絡上有包含我們聲音的錄音(例如,以播客的形式)——它們可能會被未經授權的人用來登錄我們的帳戶。

(電子)貨幣的竊竊私語——現實生活中的用例

這些解決方案可能會在不久的將來開花結果,儘管它們已經在行業中以有限的形式存在。 當前版本,尤其是在歐洲和美國市場,是一些更普通和熟悉的解決方案,專注於移動銀行、欺詐檢測和監管合規。

手機銀行

移動是我們的未來:預計到 2023 年,全球將有超過 73.3 億人使用該設備。 到同年,移動應用市場將產生 9352 億美元的收入,其中當然也包括移動銀行應用。 是什麼讓我們如此願意投資於它們?

首先,手機銀行意味著更高的安全性,通常比典型的在線銀行更高。 更重要的是,銀行急切地使用應用程序的原因更加平淡無奇,因為它們可以讓銀行降低運營成本。 由於移動,典型的離線銀行業務和人力資源的支出可以減少,而且它們也比 ATM 便宜。 更重要的是,它們實際上不僅節省了金錢,還節省了通常用於補充“必要”文書工作的時間和紙張。

此外,移動應用程序始終可用。 通過這個渠道收集的數據很容易分析。 此外,由於發送推送通知的選項,移動設備促進了與客戶的溝通。

但人工智能與此有什麼關係? 乍一看,得益於人工智能解決方案,手機銀行中的生物識別技術可能看起來有點像科幻電影的一部分,尤其是指紋掃描、面部識別、虹膜掃描和語音生物識別等方面。

讓我們停下來想一想我們的智能手機是否能夠支持如此先進的技術。 根據瞻博網絡研究數據,專用硬件的可用性不會成為用於這些生物識別目的的障礙。 該公司預測,到 2024 年,大約 90% 的手機將應對這些現代解決方案。

在這種情況下,我們應該問自己的真正問題有點不同。 非接觸式卡時代的人們真的會想要使用這種移動功能來驗證非接觸式支付嗎? 上面提到的預測並不是很有希望——只有 30% 的受訪者表示他們很樂意使用這個選項。

欺詐識別

人工智能欺詐檢測的第一個種子是在 10 多年前實施的,基於異常檢測,一種識別規範偏差的技術,涵蓋與網絡安全和反洗錢流程相關的問題。

如今,金融領域常見的欺詐類型包括身份盜用和使用被盜文件或登錄信息敲詐勒索貸款。 正如這份 McAfee 報告所指出的那樣(其中還包括有關金融欺詐的數據),網絡犯罪在全球範圍內對金融科技造成的損失約為 6000 億美元,相當於全球 GDP 的 0.8%。

這些事件不僅會造成實際的經濟損失,還會增加收債問題——在許多法律制度中,這是一個極其長期的過程,但不幸的是,並非在所有情況下都百分百有效。 金融機構也受到損害,因此,它們可能會在市場上失去聲譽。 這種損害在金融市場上可能是致命的。

幸運的是,人工智能和自動防止金融欺詐的解決方案,也稱為欺詐檢測/預防系統 (FDS),可以提供幫助。

檢測和預防系統的主要區別在於它們的實施方式。 預防稍微複雜一些,需要授權銀行干預銀行平台和交易系統; 同時,檢測只需要訪問數據,無需直接干預平台。

無論您選擇哪種 FDS 系統,它都應該能夠檢測和監控用戶採取的所有操作,而不管他使用何種渠道來完成交易。 這不僅意味著投資於維護網絡渠道,還意味著保護 ATM 機、一些呼叫中心服務、銀行分行的“離線”操作或移動支付訂單。

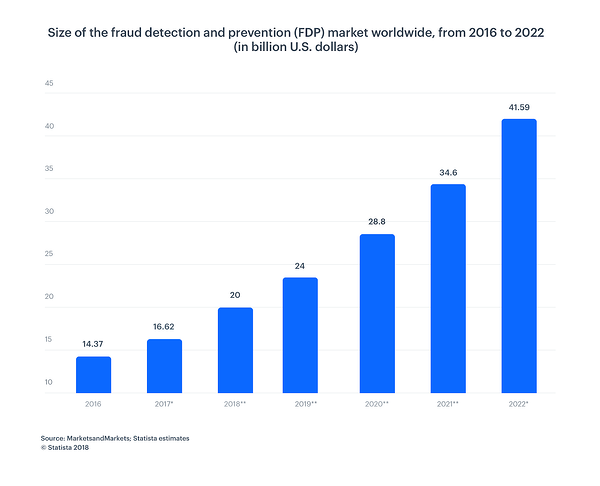

如下圖所示,欺詐預防和檢測市場的規模不斷擴大。 到 2022 年,其價值將達到 415 億美元,而 2016 年為 143.7 億美元——大幅增長。

合規性

法規在銀行業發揮著關鍵作用,這是人工智能可以提供幫助的另一個領域,在以數據為中心的現代世界中促進(和加速)複雜的分析。 讓我們看看它如何簡化整個過程並使其更加有效。

讓我們從人工智能可以自動執行重複性手動任務這一事實開始。 監管合規流程基於從各種源系統收集數據。 在將這些數據轉發以供進一步決策之前,必須對其進行組織和仔細檢查。

如果沒有人工智能,所有工作都是勞動密集型的,需要多次人工干預。 此外,整個過程耗時且容易出錯。 這種解決方案也可以稱為機器人過程自動化 (RPA)。 它可以通過自動化、使用 webhook 或 APO 集成來完成。

自然語言處理 (NLP) 使計算機程序能夠理解人類語言的口語和書寫。 NLP 提高了人工智能的能力和效率。 帶有 NLP 的 RPA 軟件可以為處理大量數據的銀行專業人員創建更有效的分析。 具有機器學習功能的機器人流程自動化對於需要模仿人類行為的流程非常有用。

由於能夠快速準確地處理,人工智能絕對是一個更好的決策者。 算法將分析所有風險,包括與金融犯罪、洗錢和潛在欺詐(AML、MiFID II、FinCEN)相關的風險。

客戶服務

在銀行業實施的人工智能無疑會影響銷售的優化以及 B2B 和 B2C 銷售的運營。 除其他外,這是由於改善了客戶服務。

人工智能使您可以準確地到達選定的目標群體並個性化消息。 細分顯著縮短了整個購買過程,而對客戶偏好的充分利用會影響金融產品的用戶數量。

人工智能還能夠對客戶決策進行詳細分析,並僅提供特定人真正需要的產品。 值得強調的是,為銀行創建的推薦模型比典型電子商務中使用的模型要復雜得多。

在上述生物特徵示例的背景下,人工智能提供的非凡的個性化能力可能看起來很“普通”——所以讓我向你展示具體的數字。

波士頓諮詢集團估計,只有通過個性化的客戶互動,一家銀行每擁有 1000 億美元的資產,就可以獲得高達 3 億美元的收入增長。

為什麼會這樣? 消費者期望,根據定義,複雜的銀行系統將像他們日常使用的其他服務一樣易於訪問和使用:

結論

我們正在進入一個全新的數字化時代,人工智能在金融科技中的可能性仍在發展。 我們不知道人工智能會有什麼樣的新功能及時讓我們大吃一驚,但有一點是肯定的:品牌需要利用它提供的力量。

如您所見,銀行擁有多種類型的數據:

- 結構化(數據庫、服務器、事務日誌)

- 半結構化(郵件、xml、jsons 等)

- 非結構化(報告、備忘錄、圖像、PowerPoint、文檔)

- 元數據(描述數據的數據)

其中一些是實時出現的,但有些是非常稀缺的。

讓我們利用人工智能和機器學習的進步,將來自這些多種可能性的信息組合到盡可能低的維度中。

許多功能與實現創收的最需要的應用程序相關,例如根據真實的 360 度客戶檔案推薦行動和報價,或通過添加允許品牌評估和比較銀行正在工作的任何實體的鄰域的功能來增強當前使用的統計模型與(債務人、債權人、商人、個人、企業)。

人工智能不僅可以讓我們節省時間和金錢,還可以更好地保護儲蓄並更輕鬆地獲取我們的資金。 我們還想要什麼?

查看 G2 的人工智能中心,了解更多關於 AI 的所有信息。