كيف يؤثر الذكاء الاصطناعي على القطاع المصرفي

نشرت: 2020-04-16لطالما بدت الصناعة المصرفية واحدة من أكثر الصناعات تطوراً ورغبة في الاستثمار في التقنيات الجديدة.

لا عجب أن الذكاء الاصطناعي سرعان ما أصبح أحد الركائز التقنية التي يقوم عليها السوق المالي الحديث بأكمله.

لا يدرك الجميع أن الذكاء الاصطناعي ليس فقط الحل التحليلي الرائد ، ولكنه أيضًا وسيلة لتغيير الطريقة التي يتفاعل بها العملاء مع الخدمات التي تقدمها الصناعة المالية. دعونا نلقي نظرة فاحصة على هذه العلاقة غير العادية ، وتأثيرها على طريقة استخدامنا للبنوك ، وعلى قضايا مثل الكشف عن الاحتيال ولوائح الامتثال.

الذكاء الاصطناعي في البنوك

يستخدم الذكاء الاصطناعي في العديد من حلول FinTech. إنه علاج للتحديات اليومية التي تواجهها العديد من الشركات مثل إضفاء الطابع الشخصي على تجربة العملاء وبناء الولاء ، إلى الميزات المالية التقنية الصارمة مثل الكشف عن الشذوذ أو منع الاحتيال.

ومع ذلك ، لم تكن بدايات الذكاء الاصطناعي في الصناعة بهذه البساطة. جرت أولى المحاولات لتحسين عمل البنوك باستخدام أجهزة الكمبيوتر في الخمسينيات من القرن الماضي. بدأت القصة بأبسط الحلول وأكثرها وضوحًا: أراد المحاسبون استخدام أجهزة الكمبيوتر لإجراء العمليات الحسابية بشكل أسرع وأكثر دقة من الأشخاص الحقيقيين.

ومع ذلك ، اتضح أن استخدامها قد لا يكون بهذه السهولة لأن الآلات نفسها لم تكن قوية كما هي الآن. على الرغم من هذه الحقيقة ، فقد تم تنفيذ إحصائيات بايز ، التي تُستخدم في التعلم الآلي حتى اليوم ، لتوسيع الخوارزميات التي تتيح إجراءات المعالجة مثل تنبؤات سوق الأوراق المالية أو سداد القروض أو حساب الاحتمالات المتعلقة بالمراجعة.

في أوائل التسعينيات ، ظهر الذكاء الاصطناعي والتعلم الآلي في وول ستريت جنبًا إلى جنب مع صناديق التحوط الأولى - ولكن لم يكن هناك تقدم كبير حتى الآن. ظهر فقط مع زيادة توافر البيانات ، بشكل عام مع انتشار الإنترنت. منذ ذلك الحين ، كان هناك تطور سريع للغاية لأنظمة التشغيل ، مستفيدًا من القدرات المتزايدة للآلات.

في الوقت الحاضر ، يؤثر الذكاء الاصطناعي بشكل أساسي على كل مجال من مجالات عمليات البنك وكذلك عمل الإدارات التي غالبًا ما ننسى في سياق استخدام التكنولوجيا في القطاع المالي ، مثل الجوانب الأساسية للشركة ، بما في ذلك عمل فريق الموارد البشرية.

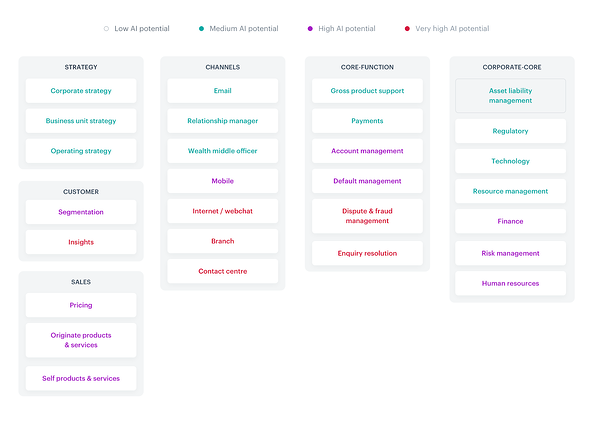

يتم تلخيص جميع الجوانب التي يشارك فيها الذكاء الاصطناعي تمامًا في خريطة الحرارة أدناه:

مصدر

بالنظر إلى العديد من تطبيقات الذكاء الاصطناعي في الصناعة ، يمكنك بشكل أساسي كتابة كتاب عن كل منها. دعونا نركز على الحلول الأكثر شيوعًا التي يتم استخدامها بالفعل (أو على وشك أن تكون) مستخدمة بشكل شائع في FinTech والتي ، كمستهلكين ، يجب أن نكون على دراية بها جيدًا.

وفقًا لـ Accenture ، هناك بعض الاتجاهات الرئيسية في الصناعة التي يجب اتباعها:

- استخدام الذكاء الاصطناعي عبر الأقسام

- رحلات العملاء الرقمية وشاملة القنوات بالكامل

- كشف الشذوذ وتحديد الحسابات الاحتيالية

- تخصيص تجربة المستخدم

- الخدمات المصرفية المفتوحة ، Open API ، PSD2

- حلول قابلة للتطبيق بسرعة

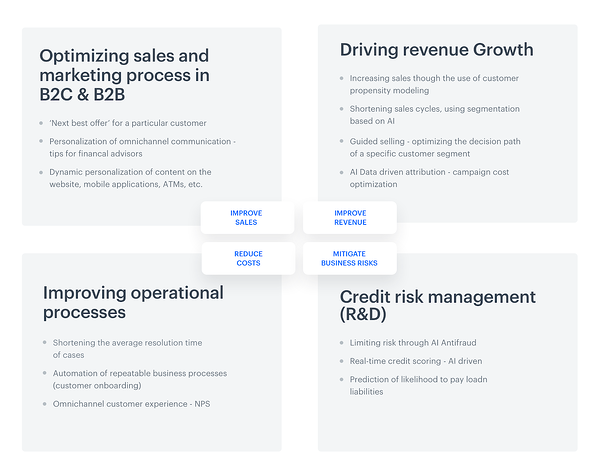

لتبسيط الأمور أكثر ، يمكن تقسيم الجوانب المذكورة أعلاه إلى أربع مجموعات: تحسين المبيعات ، وزيادة إيرادات النمو ، وتحسين العمليات التشغيلية ، وإدارة مخاطر الائتمان.

لكن الأمر لا يتعلق فقط بالإمكانيات في مجال الموضوعات التي يجب تغطيتها. إن حجم استخدام الذكاء الاصطناعي عبر الشركات بأكملها العاملة في الصناعة هائل. تظهر الدراسة العالمية للذكاء الاصطناعي في الخدمات المالية أن 85٪ من جميع المستجيبين يستخدمون حاليًا شكلاً من أشكال الذكاء الاصطناعي . كسبب لتنفيذ مثل هذه الحلول ، أشار المشاركون إلى الحاجة إلى تعزيز السرعة والكفاءة ، والطلب على رؤى أوسع تعتمد على البيانات.

والأكثر من ذلك ، فإن الإحصائيات التعريفية الواردة في التقرير أكثر تفاؤلاً: قال 77٪ من المستجيبين أن الذكاء الاصطناعي سيصبح أهم أو أحد أهم مجالات الاستثمار لأعمالهم بحلول نهاية عام 2020.

ولكن ما الذي يرغب ممثلو FinTech بالتحديد في الاستثمار فيه؟ على عكس المظاهر ، يخطط معظمهم (64٪) بشكل أساسي للاستثمار في الوصول إلى عدد كبير من المستخدمين ، وذلك بفضل تطبيق الذكاء الاصطناعي في جوانب مثل توليد الإيرادات ، وأتمتة العمليات ، وإدارة المخاطر ، وخدمة العملاء ، واكتساب العملاء. هذه زيادة كبيرة للغاية. في الوقت الحالي ، صرح 16٪ فقط من المستطلعين عن نيتهم الاستثمار في هذه المجالات.

كيف يتم استخدام الذكاء الاصطناعي في البنوك بالضبط؟

دعنا نتوقف للحظة عند التقسيم الموجود في نهاية الفقرة الأخيرة ونلقي نظرة فاحصة على كل من المجالات المذكورة:

الفوائد الناتجة عن استخدام الذكاء الاصطناعي في FinTech ، Synerise

وهم يستفيدون من المزايا التي يقدرها المديرون المسؤولون عن استراتيجيات المؤسسات المالية - مثل خفض التكلفة والمبيعات وتحسين الإيرادات أو التخفيف من مخاطر الأعمال. ومع ذلك ، تجدر الإشارة أيضًا إلى أن خيارات الذكاء الاصطناعي التي تستخدمها البنوك لا تنتهي عند هذا الحد. يمكن أن تتخلف الاحتمالات كثيرًا عن الميزات المتوقعة النموذجية.

1. التعرف على الوجه باستخدام الذكاء الاصطناعي - ولكن أولاً ، دعني ألتقط صورة ذاتية

هناك قول مأثور في السوق المالية جاء في الوقت المناسب: الناس لا يحتاجون حقًا إلى البنوك ، إنهم بحاجة إلى الخدمات المصرفية.

في عصر الهواتف الذكية وطرق تسجيل الدخول المبسطة ، هناك طريقة خاصة لإدخال تطبيق الهاتف المحمول الخاص بالبنك: التقاط صورة ذاتية. هذا الحل سهل النشر والتنفيذ نسبيًا. إجراء تحديد الهوية سريع ولا يتطلب الكثير من الإجراءات من المستخدم النهائي ، والتي تعد في حد ذاتها طريقة مشجعة لدفع تبني العملية.

مكّن بنك OCBC من سنغافورة العملاء من استخدام مثل هذا الخيار المدفوع بالذكاء الاصطناعي ؛ الشرط الوحيد المطلوب لتسجيل الدخول بهذه الطريقة هو أن يكون لديك جهاز iPhone X.

نقلاً عن البيان الرسمي للبنك ، يمكن لمستخدميه الآن ، بفضل حل التعرف على الوجه: "الاستغناء عن كلمات المرور أو حتى بصمات الأصابع عند إجراء معاملاتهم المصرفية اليومية على تطبيقات الأجهزة المحمولة".

لكن كيف تعمل هذه التقنية بالفعل؟ كما يوحي الاسم ، يعتمد نجاح عملية تسجيل الدخول على تحديد هوية مستخدم البنك أو التحقق منها. يلتقط الذكاء الاصطناعي ويحلل ويقارن الأنماط المحددة التي يمتلكها كل منا على وجهه.

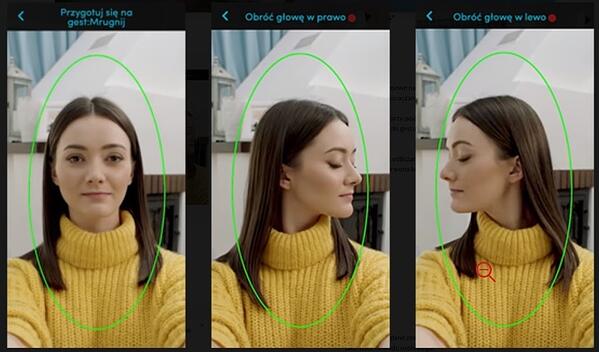

لنلقِ نظرة على التعليمات التي أعدها بنك آخر باستخدام هذه التقنية ، البنك البولندي PEKAO:

هناك حاجة إلى إرشادات حول كيفية التقاط صورة ذاتية لإعداد حساب: إيماءة "عيون طرفة ،" إيماءة "أدر رأسك إلى اليسار ،" إيماءة "انعطف إلى اليمين"

كما قال الرئيس التنفيذي للبنك ، ميشال كروبينسكي ، فإن الشركة مسرورة جدًا بنتائج إدخال تقنية التعرف على الوجوه ، وتم إجراء حوالي 25 ٪ من إدخالات الحساب خارج ساعات عمل البنك.

وأكد أن:

"نحن نؤمن بخدماتنا المصرفية ، وميزتنا هي قوة تطبيقات الهاتف المحمول ، لقد حققنا نموًا بنسبة 50-60٪ على أساس سنوي هنا. وسنستثمر أكثر في تطبيق الهاتف المحمول."

تبين أن النتائج مرضية للغاية لدرجة أنه من المحتمل أيضًا تكييف وظيفة التحقق من الصور الذاتية مع احتياجات الشركات الصغيرة.

2. اثنان أفضل من واحد: بنك Hang Seng (هونغ كونغ) والمساعد (المساعدون) الافتراضيون

ربما تربط المساعدين الافتراضيين بالروبوتات التي تشبه البشر وستسيطر يومًا ما على العالم.

ومع ذلك ، فإن الدقة في كيفية ظهور الواقع مختلفة تمامًا. صحيح أن مساعدي الدردشة قد قطعوا شوطًا طويلاً منذ بداياتهم المتواضعة ، ولكن في الواقع ما زلنا نطور التعلم الآلي ومعالجة اللغة الطبيعية ، لذلك فإن المساعدين يتعلمون فقط طريقتنا الشبيهة بالبشر ، وهم بعيدون حقًا عن إتقان العالم.

أحد الأمثلة على ذلك هو التوائم التي أنشأها بنك Hang Seng (الصين) ، Haro و Dori. لديهم مهارات لغوية غير عادية. يتواصلون باللغات الصينية والإنجليزية والكانتونية ومزيج من الصينية والإنجليزية.

ومع ذلك ، شارك مساعدي الدردشة مهامهم. يركز Haro على الاستفسارات العامة ، مثل المنتجات والخدمات (مع التركيز بشكل خاص على الرهن العقاري والقروض الشخصية وبطاقات الائتمان وخدمات التأمين).

Dori ، بدوره ، هو نوع نموذجي من Facebook Messenger ، باستخدام الفرص التي توفرها التوصيات الشخصية بناءً على تفضيلات العملاء.

بالطبع ، هذا مجرد مثال واحد من العديد من الأمثلة المثيرة للاهتمام. آخر هو إيريكا ، موظفة في بنك أوف أمريكا وروبوت محادثة يعتمد على الذكاء الاصطناعي ويتعامل مع تحديثات أمان البطاقة وخفض ديون بطاقات الائتمان. في عام 2019 ، عالج هذا المساعد الافتراضي أكثر من 50 مليون طلب عميل ، بغض النظر عن احتياجاتهم وأعمارهم: 15٪ من الجيل Z ، و 49٪ من جيل الألفية ، و 20٪ من الجيل X ، و 16٪ من كبار السن ، والذين لا يمثلون عادةً المجموعة المستهدفة لمثل هذا حلول.

3. تحدث معي أكثر: التعرف على الصوت

أصبح البحث الصوتي أكثر شيوعًا. في تقرير حديث حول هذا الموضوع ، أكدت Microsoft أن 69٪ من المستجيبين بحلول عام 2020 سيستخدمون المساعدين الصوتيين بانتظام. بطبيعة الحال ، فإن مثل هذه الاتجاهات لم تفلت من إخطار البنوك ، مثل Lloyds Bank أو Bank of Scotland أو Halifax UK.

قررت هذه المؤسسات المالية تبسيط حياة عملائها باستخدام "القياسات الحيوية الصوتية" ، أي تأكيد الهوية من خلال التحليل المتقدم الذي يحركه الذكاء الاصطناعي لخصائص صوت المستخدم.

بالطبع من الصعب عدم الموافقة على أن استخدام حساب من خلال الأوامر الصوتية أسهل وأسرع من طرق التسجيل التقليدية - ولكن هل هي آمنة تمامًا؟ يشير بعض محللي الصناعة إلى أنه إذا كانت هناك تسجيلات على الويب تحتوي على صوتنا (على سبيل المثال في شكل ملفات بودكاست) - فيمكن استخدامها لتسجيل الدخول إلى حسابنا بواسطة أشخاص غير مصرح لهم بذلك.

سرقة النقود (الإلكترونية) - حالات استخدام حقيقية

من المحتمل أن تزدهر مثل هذه الحلول في المستقبل القريب ، على الرغم من وجودها بالفعل في أشكال محدودة في الصناعة. تعد الإصدارات الحالية ، خاصة في الأسواق الأوروبية والأمريكية ، حلولًا عادية ومألوفة إلى حد ما ، تركز على الخدمات المصرفية عبر الهاتف المحمول ، واكتشاف الاحتيال ، والامتثال التنظيمي.

المصرفية عبر الهاتف المحمول

الجوال هو مستقبلنا: من المتوقع بحلول عام 2023 أن يستخدم هذا الجهاز أكثر من 7.33 مليار شخص حول العالم. وبحلول العام نفسه ، سيحقق سوق تطبيقات الهاتف المحمول إيرادات تبلغ 935.2 مليار دولار ، والتي تشمل بالطبع أيضًا تطبيقات الخدمات المصرفية عبر الهاتف المحمول. ما الذي يجعلنا على استعداد للاستثمار فيها؟

أولاً ، تعني الخدمات المصرفية عبر الهاتف المحمول تحسين الأمان ، والذي غالبًا ما يكون على مستوى أعلى من نظرائه العاديين عبر الإنترنت. علاوة على ذلك ، يتم استخدام التطبيقات بشغف من قبل البنوك لأسباب أكثر واقعية لأنها تسمح للبنوك بخفض التكاليف التشغيلية. بفضل الهاتف المحمول ، يمكن تقليل النفقات على العمليات المصرفية التقليدية والموارد البشرية وهي أيضًا أرخص من أجهزة الصراف الآلي. علاوة على ذلك ، فهم في الواقع لا يوفرون المال فحسب ، بل يوفرون أيضًا الوقت والورق اللذين يشيع استخدامهما لتكملة الأعمال الورقية "الضرورية".

أيضًا ، تطبيقات الأجهزة المحمولة متاحة دائمًا. من السهل تحليل البيانات التي تم جمعها من خلال هذه القناة. بالإضافة إلى ذلك ، يسهل الهاتف المحمول التواصل مع العميل بفضل خيار إرسال إشعارات الدفع.

لكن ما علاقة الذكاء الاصطناعي بهذا؟ للوهلة الأولى ، قد تبدو القياسات الحيوية في الخدمات المصرفية عبر الهاتف المحمول المتاحة بفضل حلول الذكاء الاصطناعي جزءًا من فيلم خيال علمي ، خاصةً جوانب مثل مسح بصمات الأصابع ، والتعرف على الوجه ، ومسح قزحية العين ، والقياسات الحيوية للصوت.

دعنا نتوقف لمدة دقيقة ونتساءل عما إذا كانت هواتفنا الذكية قادرة على الإطلاق على دعم هذه التكنولوجيا المتقدمة. وفقًا لبيانات Juniper Research ، لن يكون توفر الأجهزة المخصصة عقبة لاستخدامها في أغراض القياسات الحيوية هذه. تتوقع الشركة أنه بحلول عام 2024 ، ستتعامل حوالي 90٪ من الهواتف مع هذه الحلول الحديثة.

السؤال الحقيقي الذي يجب أن نطرحه على أنفسنا في هذا السياق مختلف قليلاً. هل سيرغب الأشخاص في عصر البطاقات اللاتلامسية حقًا في استخدام هذا النوع من ميزات الهاتف المحمول لاستخدامه لمصادقة المدفوعات غير التلامسية؟ التوقعات المذكورة أعلاه ليست واعدة للغاية - فقط 30٪ من المستجيبين أعلنوا أنهم سوف يستخدمون هذا الخيار بكل سرور.

الكشف عن الغش

تم تنفيذ أول بذور للكشف عن الاحتيال باستخدام الذكاء الاصطناعي منذ أكثر من 10 سنوات ، بناءً على الكشف عن الانحرافات ، وهي تقنية لتحديد الانحرافات عن القاعدة ، وتغطي القضايا المتعلقة بالأمن السيبراني وعمليات مكافحة غسل الأموال.

في الوقت الحاضر ، تشمل أنواع الاحتيال الشائعة في القطاع المالي سرقة الهوية وابتزاز القروض باستخدام المستندات المسروقة أو تفاصيل تسجيل الدخول. كما يشير تقرير McAfee هذا (والذي يتضمن أيضًا بيانات تتعلق بالاحتيال المالي) ، فإن الجرائم الإلكترونية تكلف FinTech على مستوى العالم حوالي 600 مليار دولار ، أي ما يعادل 0.8 ٪ من الناتج المحلي الإجمالي العالمي.

لا تتسبب هذه الأحداث في خسائر مالية حقيقية فحسب ، بل تضيف أيضًا إلى مشكلة تحصيل الديون - والتي تعد في العديد من الأنظمة القانونية عملية طويلة الأجل للغاية ، ولكنها للأسف ليست فعالة بنسبة مائة بالمائة في جميع الحالات. تتضرر المؤسسات المالية أيضًا ، ونتيجة لذلك ، يمكن أن تفقد سمعتها في السوق. يمكن أن يكون هذا النوع من الضرر قاتلاً في الأسواق المالية.

لحسن الحظ ، يمكن أن يساعد الذكاء الاصطناعي والحلول التي تمنع الاحتيال المالي تلقائيًا ، والمعروفة أيضًا باسم أنظمة الكشف عن الاحتيال / منعه (FDS).

تختلف أنظمة الكشف والوقاية بشكل أساسي في طريقة تنفيذها. الوقاية أكثر تعقيدًا إلى حد ما وتتطلب تخويل البنك للتدخل في النظام المصرفي ونظام المعاملات ؛ في غضون ذلك ، لا يتطلب الاكتشاف سوى الوصول إلى البيانات ، دون الحاجة إلى تدخل مباشر في النظام الأساسي.

بغض النظر عن نظام FDS الذي تختاره ، يجب أن يكون قادرًا على اكتشاف ومراقبة جميع الإجراءات التي يتخذها المستخدم ، بغض النظر عن القناة التي يستخدمها لإكمال المعاملة. هذا لا يعني فقط الاستثمارات في رعاية قناة الويب ، ولكن أيضًا حماية أجهزة الصراف الآلي ، وبعض خدمات مركز الاتصال ، والعمليات "غير المتصلة بالإنترنت" في فرع البنك أو أوامر الدفع عبر الهاتف المحمول.

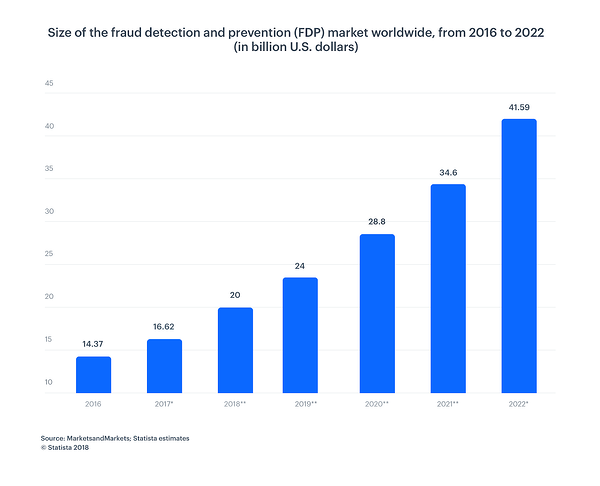

وفقًا للجدول أدناه ، يتزايد حجم سوق منع الاحتيال واكتشافه باستمرار. بحلول عام 2022 ، ستصل قيمتها إلى 41.50 مليار دولار ، مقارنة بـ 14.37 مليار دولار في عام 2016 - وهي زيادة هائلة.

التدقيق المطلوب

تلعب اللوائح دورًا رئيسيًا في القطاع المصرفي ، وهذا مجال آخر حيث يمكن للذكاء الاصطناعي المساعدة ، وتسهيل (وتسريع) التحليلات المعقدة في عالم البيانات الحديث. دعونا نلقي نظرة على كيفية تبسيط العملية برمتها وجعلها أكثر فاعلية.

لنبدأ بحقيقة أن الذكاء الاصطناعي يمكنه أتمتة المهام اليدوية المتكررة. تعتمد عمليات الامتثال التنظيمي على جمع البيانات من أنظمة المصدر المختلفة. قبل إعادة توجيه هذه البيانات لاتخاذ مزيد من القرارات ، يجب تنظيمها والتحقق منها بعناية.

بدون الذكاء الاصطناعي ، يكون كل العمل كثيف العمالة ويتطلب العديد من التدخلات اليدوية. علاوة على ذلك ، فإن الإجراء بأكمله يستغرق وقتًا طويلاً وعرضة للأخطاء. يمكن أيضًا تسمية هذا الحل بأتمتة العمليات الروبوتية (RPA). يمكن أن يتم ذلك عن طريق الأتمتة ، مع خطافات الويب ، أو تكامل APO.

تمكن معالجة اللغة الطبيعية (NLP) برامج الكمبيوتر من فهم لغة الإنسان كما يتم التحدث بها وكتابتها. البرمجة اللغوية العصبية يزيد من قدرة وكفاءة الذكاء الاصطناعي. يمكن لبرنامج التشغيل الروبوتي للعمليات (RPA) باستخدام البرمجة اللغوية العصبية (NLP) إنشاء تحليل أكثر كفاءة للمهنيين المصرفيين الذين يتعاملون مع كميات كبيرة من البيانات. تُعد أتمتة العمليات الروبوتية مع التعلم الآلي مفيدة للعمليات التي تتطلب تقليد السلوك البشري.

بفضل القدرة على المعالجة بسرعة وبدقة ، يعد الذكاء الاصطناعي بالتأكيد صانع قرار أفضل. ستحلل الخوارزميات جميع المخاطر ، بما في ذلك تلك المتعلقة بالجرائم المالية وغسيل الأموال والاحتيال المحتمل (AML و MiFID II و FinCEN).

خدمة الزبائن

يؤثر الذكاء الاصطناعي المطبق في الخدمات المصرفية بلا شك على تحسين المبيعات وعمليات مبيعات B2B و B2C. ويرجع ذلك ، من بين أمور أخرى ، إلى تحسين خدمة العملاء.

يتيح لك الذكاء الاصطناعي الوصول بدقة إلى المجموعة المستهدفة المحددة وتخصيص الرسالة. يؤدي التقسيم إلى تقصير عملية الشراء بأكملها بشكل كبير ، وتؤثر المعرفة الجيدة بتفضيلات العملاء على عدد مستخدمي المنتجات المالية.

الذكاء الاصطناعي قادر أيضًا على إجراء تحليل مفصل لقرارات العميل ، ويقدم فقط تلك المنتجات التي يحتاجها شخص معين حقًا. يجدر التأكيد على أن نماذج التوصيات التي تم إنشاؤها للبنوك أكثر تعقيدًا من تلك المستخدمة في التجارة الإلكترونية النموذجية.

ربما تبدو القوة غير العادية للتخصيص التي يوفرها الذكاء الاصطناعي في سياق الأمثلة البيومترية المذكورة أعلاه "عادية" تمامًا - لذا دعني أريكم أرقامًا محددة.

قدرت مجموعة بوسطن الاستشارية أنه فقط من خلال تخصيص تفاعلات العملاء ، يمكن للبنك أن يجمع ما يصل إلى 300 مليون دولار في نمو الإيرادات لكل 100 مليار دولار يمتلكها من الأصول.

لماذا يحدث هذا؟ يتوقع المستهلكون ، بحكم التعريف ، أن تكون الأنظمة المصرفية المعقدة سهلة الوصول وسهلة الاستخدام مثل الخدمات الأخرى التي يستخدمونها يوميًا:

استنتاج

نحن ندخل حقبة رقمية جديدة تمامًا حيث لا تزال إمكانيات الذكاء الاصطناعي في التكنولوجيا المالية تتطور. لا نعرف نوع الميزات الجديدة التي سيفاجئنا بها الذكاء الاصطناعي في الوقت المناسب ولكن هناك شيء واحد مؤكد: العلامات التجارية بحاجة إلى الاستفادة من القوة التي يوفرها.

كما ترى ، تمتلك البنوك أنواعًا عديدة من البيانات:

- منظم (قواعد البيانات ، الخادم ، سجلات المعاملات)

- شبه منظم (رسائل ، xml ، jsons ، إلخ)

- غير منظم (تقارير ، مذكرات ، صور ، باوربوينت ، مستندات)

- البيانات الوصفية (البيانات التي تصف البيانات)

يأتي بعضها في الوقت الفعلي ، لكن بعضها نادر جدًا.

دعنا نستفيد من تطورات الذكاء الاصطناعي والتعلم الآلي من أجل دمج المعلومات القادمة من هذه الاحتمالات المتعددة في أدنى بُعد ممكن.

ترتبط العديد من الوظائف بالتطبيقات المرغوبة التي تتيح توليد الإيرادات ، مثل التوصية بالإجراءات والعروض بناءً على ملف تعريف حقيقي للعميل 360 درجة أو تحسين النماذج الإحصائية المستخدمة حاليًا عن طريق إضافة ميزات تسمح للعلامات التجارية بتقييم ومقارنة جوار أي كيان تعمل البنوك فيه مع (المدينين ، الدائنين ، التجار ، الأفراد ، المؤسسات).

لن يسمح لنا الذكاء الاصطناعي بتوفير الوقت والمال فحسب ، بل سيتيح لنا أيضًا حماية المدخرات بشكل أفضل والوصول إلى أموالنا بسهولة أكبر. أكثر ما يمكن أن تريد؟

تعرف على المزيد حول كل ما يتعلق بالذكاء الاصطناعي عن طريق التحقق من مركز الذكاء الاصطناعي في G2.