Jak sztuczna inteligencja wpływa na sektor bankowy

Opublikowany: 2020-04-16Branża bankowa zawsze wydawała się jedną z najbardziej rozwiniętych i chętnych do inwestowania w nowe technologie.

Nic dziwnego, że sztuczna inteligencja szybko stała się jednym z technicznych filarów, na których zbudowany jest cały współczesny rynek finansowy.

Nie wszyscy zdają sobie sprawę, że sztuczna inteligencja to nie tylko wiodące rozwiązanie analityczne, ale także sposób na zmianę sposobu interakcji klientów z usługami świadczonymi przez branżę finansową. Przyjrzyjmy się bliżej tej niezwykłej relacji, jej wpływowi na sposób, w jaki korzystamy z banków, a także takim kwestiom, jak wykrywanie oszustw i regulacje dotyczące zgodności.

AI w bankowości

Sztuczna inteligencja jest wykorzystywana w wielu rozwiązaniach FinTech. Jest to lekarstwo na codzienne wyzwania, przed którymi stoi wiele firm, takie jak personalizacja doświadczeń klienta i budowanie lojalności, czy ściśle techniczne funkcje finansowe, takie jak wykrywanie anomalii lub zapobieganie oszustwom.

Początki AI w branży nie były jednak takie proste. Pierwsze próby usprawnienia działania banków przy użyciu komputerów podjęto w latach 50. XX wieku. Historia zaczęła się od najprostszych i najbardziej oczywistych rozwiązań: księgowi chcieli używać komputerów do wykonywania obliczeń znacznie szybciej i dokładniej, niż mogliby to zrobić prawdziwi ludzie.

Okazało się jednak, że ich użycie może nie być takie proste, ponieważ same maszyny nie były tak potężne, jak teraz. Mimo to statystyka bayesowska, która do dziś jest wykorzystywana w uczeniu maszynowym, została zaimplementowana w celu rozszerzenia algorytmów umożliwiających przetwarzanie działań takich jak prognozy giełdowe, spłaty kredytów czy obliczanie prawdopodobieństw dotyczących audytu.

Na początku lat 90. sztuczna inteligencja i uczenie maszynowe pojawiły się na Wall Street wraz z pierwszymi funduszami hedgingowymi – ale nadal nie było znaczącego przełomu. Pojawił się dopiero wraz ze wzrostem dostępności danych, generalnie wraz z upowszechnieniem się internetu. Od tego czasu nastąpiła niezwykle szybka ewolucja systemów operacyjnych, wykorzystujących rosnące możliwości maszyn.

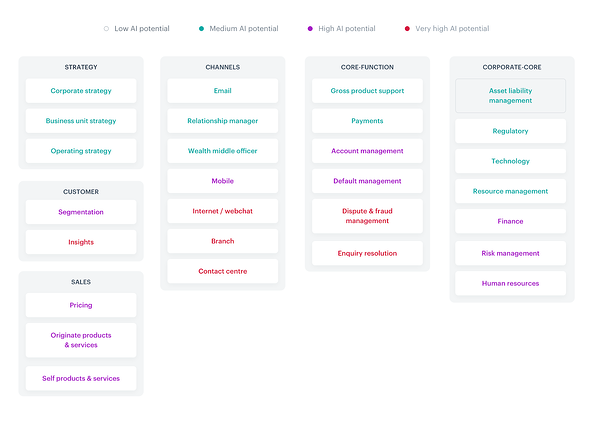

W dzisiejszych czasach sztuczna inteligencja wpływa w zasadzie na każdy obszar działania banku, a także pracę działów, o których często zapominamy w kontekście wykorzystania technologii w sektorze finansowym, takich jak kluczowe aspekty korporacyjne, w tym nawet praca zespołowa kadrowa.

Wszystkie aspekty, w które zaangażowana jest sztuczna inteligencja, doskonale podsumowuje poniższa mapa cieplna:

Źródło

Biorąc pod uwagę mnogość zastosowań AI w branży, o każdym z nich można by w zasadzie napisać książkę. Skupmy się na najczęstszych rozwiązaniach, które są już (lub niedługo) będą powszechnie stosowane w FinTech i których jako konsumenci powinniśmy być doskonale świadomi.

Według Accenture istnieje kilka kluczowych trendów w branży, za którymi należy podążać:

- Wykorzystanie AI w różnych działach

- Całkowicie cyfrowe i wielokanałowe podróże klientów

- Wykrywanie anomalii, identyfikacja fałszywych kont

- Personalizacja doświadczenia użytkownika

- Otwarta bankowość, otwarte API, PSD2

- Szybko stosowane rozwiązania

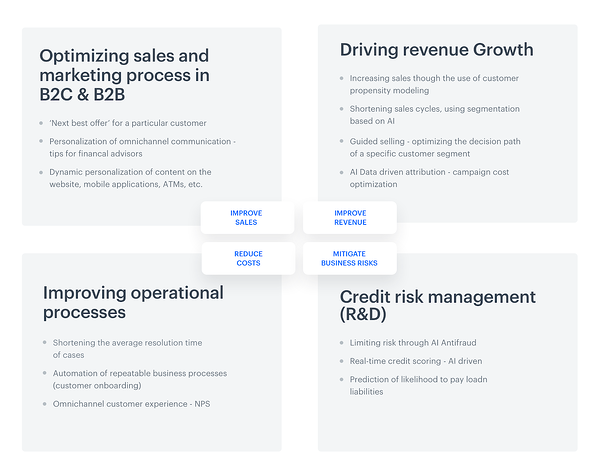

Aby jeszcze bardziej uprościć sprawę, powyższe aspekty można podzielić na cztery grupy: optymalizacja sprzedaży, napędzanie wzrostu przychodów, usprawnianie procesów operacyjnych oraz zarządzanie ryzykiem kredytowym.

Ale nie chodzi tylko o możliwości w zakresie tematów do omówienia. Skala wykorzystania sztucznej inteligencji w całych firmach działających w branży jest ogromna. Globalne badanie AI w usługach finansowych pokazuje, że 85% wszystkich respondentów korzysta obecnie z jakiejś formy sztucznej inteligencji . Jako powód wdrożenia takich rozwiązań respondenci wskazali potrzebę zwiększenia zarówno szybkości, jak i wydajności oraz zapotrzebowanie na szersze analizy oparte na danych.

Co więcej, deklaratywne statystyki zawarte w raporcie są jeszcze bardziej optymistyczne: 77% respondentów stwierdziło, że AI stanie się najważniejszym lub jednym z najważniejszych obszarów inwestycyjnych dla ich firm do końca 2020 roku.

Ale w co konkretnie chcą inwestować przedstawiciele FinTech? Wbrew pozorom większość z nich (64%) planuje przede wszystkim inwestować w dotarcie do masowych użytkowników, dzięki wdrożeniu AI w takich aspektach jak generowanie przychodów, automatyzacja procesów, zarządzanie ryzykiem, obsługa klienta i pozyskiwanie klientów. To niezwykle znaczący wzrost. Obecnie tylko 16% respondentów deklaruje chęć inwestowania w tych obszarach.

Jak dokładnie wykorzystuje się sztuczną inteligencję w bankowości?

Zatrzymajmy się na chwilę przy podziale umieszczonym na końcu ostatniego akapitu i przyjrzyjmy się bliżej każdemu z wymienionych obszarów:

Korzyści wynikające z zastosowania AI w FinTech, Synerise

Korzystają z zalet cenionych przez menedżerów odpowiedzialnych za strategie instytucji finansowych – m.in. redukcję kosztów, poprawę sprzedaży i przychodów czy ograniczanie ryzyka biznesowego. Warto jednak również wspomnieć, że opcje AI wykorzystywane przez banki na tym się nie kończą. Możliwości mogą daleko wykraczać poza typowe oczekiwane funkcje.

1. Rozpoznawanie twarzy AI – ale najpierw pozwól mi zrobić selfie

Na rynku finansowym jest bardzo aktualne powiedzenie: ludzie tak naprawdę nie potrzebują banków, potrzebują bankowości.

W dobie smartfonów i uproszczonych metod logowania istnieje specjalny sposób wejścia do aplikacji mobilnej banku: zrobienie selfie. To rozwiązanie jest stosunkowo łatwe do wdrożenia i wdrożenia. Procedura identyfikacji jest szybka i nie wymaga od użytkownika końcowego zbyt wielu działań, co samo w sobie jest zachęcającym sposobem na zachęcenie do przyjęcia procesu.

Bank OCBC z Singapuru umożliwił klientom korzystanie z takiej opcji opartej na sztucznej inteligencji; jedynym wymaganiem do zalogowania się w ten sposób jest posiadanie iPhone'a X.

Powołując się na oficjalne oświadczenie banku, jego użytkownicy, dzięki rozwiązaniu do rozpoznawania twarzy, mogą teraz: „rezygnować z haseł, a nawet odcisków palców podczas codziennej bankowości w aplikacjach mobilnych”.

Ale jak faktycznie działa ta technologia? Jak sama nazwa wskazuje, powodzenie procesu logowania zależy od identyfikacji lub weryfikacji tożsamości danego użytkownika banku. Sztuczna inteligencja wychwytuje, analizuje i porównuje określone wzorce, które każdy z nas ma na twarzy.

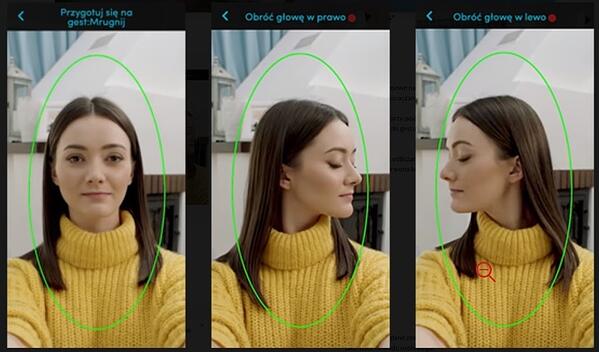

Spójrzmy na instrukcje przygotowane przez inny bank korzystający z tej technologii, polski bank PEKAO:

Instrukcje jak zrobić selfie są potrzebne do założenia konta: gest „mrugnij oczami”, gest „obróć głowę w lewo”, gest „obróć głowę w prawo”

Jak powiedział prezes banku, Michał Krupiński, firma jest bardzo zadowolona z efektów wprowadzenia technologii rozpoznawania twarzy, a około 25% zapisów na koncie zostało dokonanych poza godzinami pracy banku.

Podkreślił, że:

„Wierzymy w naszą bankowość, naszym atutem jest siła aplikacji mobilnej, tu z roku na rok rośniemy o 50-60 proc. Jeszcze więcej zainwestujemy w aplikację mobilną.”

Wyniki okazały się na tyle satysfakcjonujące, że prawdopodobnie funkcjonalność weryfikacji selfie zostanie dostosowana również do potrzeb mikrofirm.

2. Dwa to nie jeden: Hang Seng Bank (Hongkong) i wirtualni asystenci

Może wirtualnych asystentów kojarzysz z robotami, które wyglądają jak ludzie i pewnego dnia zawładną światem.

Jednak dokładność dotycząca tego, jak wygląda rzeczywistość, jest zupełnie inna. To prawda, że asystenci czatu przeszli długą drogę od swoich skromnych początków, ale tak naprawdę wciąż rozwijamy uczenie maszynowe i przetwarzanie języka naturalnego, więc asystenci po prostu uczą się naszego ludzkiego sposobu i naprawdę daleko im do opanowania świata.

Jednym z przykładów są bliźniaki stworzone przez Hang Seng Bank (Chiny), Haro i Dori. Mają niezwykłe umiejętności językowe; porozumiewają się po chińsku, angielsku, kantońsku i mieszance chińskiego i angielskiego.

Jednak asystenci czatu podzielili się swoimi zadaniami. Haro koncentruje się na zapytaniach ogólnych, takich jak produkty, usługi (ze szczególnym uwzględnieniem kredytów hipotecznych, pożyczek osobistych, kart kredytowych i usług ubezpieczeniowych).

Dori z kolei jest typowym typem Facebook Messengera, korzystającym z możliwości, jakie dają spersonalizowane rekomendacje oparte na preferencjach klientów.

Oczywiście to tylko jeden z wielu ciekawych przykładów. Innym jest Erica, pracownik Bank of America i oparty na sztucznej inteligencji chatbot, który zajmuje się aktualizacjami zabezpieczeń kart i redukcją zadłużenia kart kredytowych. W 2019 roku ta wirtualna asystentka przetworzyła ponad 50 milionów zgłoszeń klientów, niezależnie od ich potrzeb i wieku: 15% z pokolenia Z, 49% z pokolenia Z, 20% z pokolenia X i 16% od seniorów, którzy zazwyczaj nie są grupą docelową dla takich osób. rozwiązania.

3. Mów do mnie więcej: rozpoznawanie głosu

Wyszukiwanie głosowe staje się coraz bardziej popularne. W niedawnym raporcie na ten temat Microsoft podkreśla, że 69% respondentów do 2020 roku będzie regularnie korzystało z asystentów głosowych. Oczywiście takie trendy nie umknęły uwadze banków, takich jak Lloyds Bank, Bank of Scotland czy Halifax UK.

Te instytucje finansowe postanowiły uprościć życie swoim klientom, stosując „biometrię głosu”, tj. potwierdzanie tożsamości poprzez zaawansowaną analizę cech głosu użytkownika opartą na sztucznej inteligencji.

Oczywiście trudno się nie zgodzić, że korzystanie z konta za pomocą komend głosowych jest łatwiejsze i szybsze niż tradycyjne metody logowania – ale czy jest to całkowicie bezpieczne? Niektórzy analitycy branży zwracają uwagę, że jeśli w sieci pojawiają się nagrania, które zawierają nasz głos (np. w formie podcastów) – mogą posłużyć do zalogowania się na nasze konto przez osoby nieuprawnione.

Szelest (elektronicznych) pieniędzy – rzeczywiste przypadki użycia

Takie rozwiązania prawdopodobnie rozkwitną w niedalekiej przyszłości, choć w branży istnieją już w ograniczonych formach. Obecne wersje, zwłaszcza na rynkach europejskich i amerykańskich, są nieco bardziej przyziemnymi i znanymi rozwiązaniami, skupiającymi się na bankowości mobilnej, wykrywaniu oszustw i zgodności z przepisami.

Bankowość mobilna

Mobilność to nasza przyszłość: przewiduje się, że do 2023 roku z tego urządzenia będzie korzystać ponad 7,33 miliarda ludzi na całym świecie. W tym samym roku rynek aplikacji mobilnych wygeneruje przychody w wysokości 935,2 miliarda dolarów, co oczywiście obejmuje również aplikacje bankowości mobilnej. Co sprawia, że tak chętnie w nie zainwestujemy?

Po pierwsze, bankowość mobilna to większe bezpieczeństwo, które często jest na wyższym poziomie niż typowe internetowe odpowiedniki. Co więcej, aplikacje są chętnie wykorzystywane przez banki z bardziej prozaicznych powodów, ponieważ pozwalają na obniżenie kosztów operacyjnych. Dzięki telefonom komórkowym można ograniczyć wydatki na typowe operacje bankowe offline i zasoby ludzkie, a także są one tańsze niż bankomaty. Co więcej, faktycznie oszczędzają nie tylko pieniądze, ale także czas i papier powszechnie używany do uzupełniania „niezbędnych” dokumentów.

Ponadto zawsze dostępne są aplikacje mobilne. Analiza danych zebranych za pośrednictwem tego kanału jest łatwa. Dodatkowo mobile ułatwia komunikację z klientem dzięki opcji wysyłania powiadomień push.

Ale co ma z tym wspólnego sztuczna inteligencja? Na pierwszy rzut oka biometria w bankowości mobilnej dostępna dzięki rozwiązaniom sztucznej inteligencji może wyglądać trochę jak fragment filmu science fiction, zwłaszcza takie aspekty jak skanowanie linii papilarnych, rozpoznawanie twarzy, skanowanie tęczówki, czy biometria głosu.

Zatrzymajmy się na chwilę i zastanówmy, czy nasze smartfony w ogóle są w stanie obsługiwać tak zaawansowaną technologię. Według danych Juniper Research, dostępność dedykowanego sprzętu nie będzie przeszkodą w wykorzystaniu do tych celów biometrycznych. Firma przewiduje, że do 2024 roku około 90% telefonów poradzi sobie z tymi nowoczesnymi rozwiązaniami.

Prawdziwe pytanie, które powinniśmy sobie zadać w tym kontekście, jest nieco inne. Czy ludzie w dobie kart zbliżeniowych naprawdę będą chcieli używać tego rodzaju funkcji mobilnej do uwierzytelniania płatności zbliżeniowych? Wyżej wymienione prognozy nie są zbyt obiecujące – tylko 30% ankietowanych zadeklarowało, że chętnie skorzystałoby z tej opcji.

Wykrywanie oszustw

Pierwsze nasiona wykrywania oszustw AI zostały wdrożone ponad 10 lat temu, w oparciu o wykrywanie anomalii, technikę identyfikowania odchyleń od normy, obejmującą kwestie związane z cyberbezpieczeństwem i procesami przeciwdziałania praniu pieniędzy.

Obecnie powszechne rodzaje oszustw w sektorze finansowym to kradzież tożsamości i wyłudzenie pożyczki przy użyciu skradzionych dokumentów lub danych logowania. Jak wskazuje raport McAfee (który obejmuje również dane dotyczące oszustw finansowych), cyberprzestępczość kosztuje FinTech na całym świecie około 600 miliardów dolarów, co odpowiada 0,8% światowego PKB.

Zdarzenia te powodują nie tylko realne straty finansowe, ale także pogłębiają problem windykacji – co w wielu systemach prawnych jest procesem niezwykle długotrwałym, ale niestety nie we wszystkich przypadkach w stu procentach skutecznym. Poszkodowane są również instytucje finansowe, które w konsekwencji mogą stracić swoją reputację na rynku. Tego rodzaju szkody mogą być śmiertelne na rynkach finansowych.

Na szczęście sztuczna inteligencja i rozwiązania, które automatycznie zapobiegają oszustwom finansowym, znane również jako systemy wykrywania/zapobiegania oszustwom (FDS), mogą pomóc.

Systemy wykrywania i prewencji różnią się przede wszystkim sposobem ich implementacji. Prewencja jest nieco bardziej skomplikowana i wymaga upoważnienia banku do ingerencji w platformę bankową i system transakcyjny; tymczasem wykrywanie wymaga jedynie dostępu do danych, bez konieczności bezpośredniej ingerencji w platformę.

Niezależnie od tego, który system FDS wybierzesz, powinien on być w stanie wykryć i monitorować wszystkie działania podejmowane przez użytkownika, bez względu na kanał, którym posługuje się do sfinalizowania transakcji. Oznacza to nie tylko inwestycje w opiekę nad kanałem internetowym, ale także ochronę bankomatów, niektórych usług call center, operacji „offline” w oddziale banku czy przelewów mobilnych.

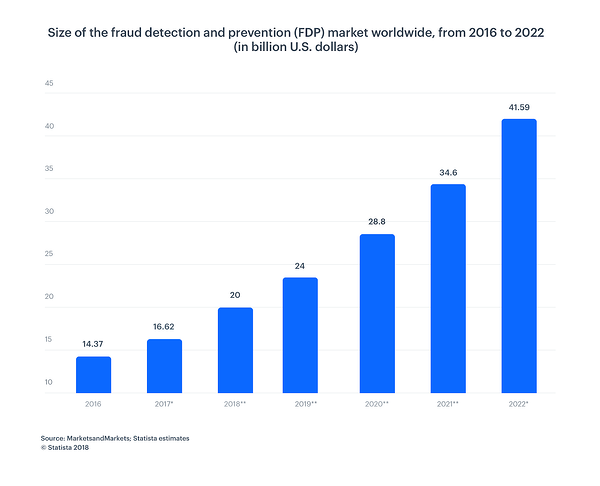

Jak wynika z poniższego wykresu, wielkość rynku zapobiegania i wykrywania nadużyć stale rośnie. Do 2022 r. będzie warta 41,50 mld USD w porównaniu z 14,37 mld USD w 2016 r. – ogromny wzrost.

Zgodność z przepisami

Regulacje odgrywają kluczową rolę w sektorze bankowym i jest to kolejna dziedzina, w której sztuczna inteligencja może pomóc, ułatwiając (i przyspieszając) złożone analizy we współczesnym świecie zorientowanym na dane. Przyjrzyjmy się, jak upraszcza to cały proces i czyni go znacznie bardziej efektywnym.

Zacznijmy od tego, że sztuczna inteligencja może zautomatyzować powtarzalne, ręczne zadania. Procesy zgodności z regulacjami opierają się na zbieraniu danych z różnych systemów źródłowych. Zanim te dane będą mogły zostać przekazane do dalszych decyzji, muszą być uporządkowane i dokładnie sprawdzone.

Bez sztucznej inteligencji cała praca jest pracochłonna i wymaga kilku ręcznych interwencji. Ponadto cała procedura jest czasochłonna i podatna na błędy. Takie rozwiązanie można również nazwać zrobotyzowaną automatyzacją procesów (RPA). Można to zrobić za pomocą automatyzacji, za pomocą webhooków lub integracji APO.

Przetwarzanie języka naturalnego (NLP) umożliwia programom komputerowym rozumienie ludzkiego języka w mowie i piśmie. NLP zwiększa pojemność i wydajność sztucznej inteligencji. Oprogramowanie RPA z NLP może tworzyć wydajniejsze analizy dla bankowców zajmujących się dużymi ilościami danych. Zrobotyzowana automatyzacja procesów z uczeniem maszynowym jest przydatna w procesach, które wymagają naśladowania ludzkich zachowań.

Dzięki umiejętności szybkiego i dokładnego przetwarzania AI jest zdecydowanie lepszym decydentem. Algorytmy przeanalizują wszystkie ryzyka, w tym związane z przestępstwami finansowymi, praniem pieniędzy i potencjalnymi oszustwami (AML, MiFID II, FinCEN).

Obsługa klienta

AI zaimplementowana w bankowości niewątpliwie wpływa na optymalizację sprzedaży oraz działania sprzedaży B2B i B2C. Wynika to m.in. z lepszej obsługi klienta.

Sztuczna inteligencja pozwala precyzyjnie dotrzeć do wybranej grupy docelowej i spersonalizować przekaz. Segmentacja znacząco skraca cały proces zakupowy, a dobrze wykorzystana wiedza na temat preferencji klientów wpływa na liczbę użytkowników produktów finansowych.

AI jest również w stanie przeprowadzić szczegółową analizę decyzji klientów i oferować tylko te produkty, których dana osoba naprawdę potrzebuje. Warto podkreślić, że modele rekomendacji tworzone dla banków są znacznie bardziej skomplikowane niż te stosowane w typowym e-commerce.

Być może niezwykła moc personalizacji jaką daje sztuczna inteligencja w kontekście wyżej wymienionych przykładów biometrycznych wydaje się dość „zwyczajna” – więc pozwólcie, że pokażę Wam konkretne liczby.

Boston Consulting Group oszacowała, że tylko dzięki spersonalizowaniu interakcji z klientami bank może uzyskać do 300 milionów dolarów wzrostu przychodów na każde 100 miliardów dolarów, jakie posiada w aktywach.

Dlaczego to się dzieje? Konsumenci oczekują, że złożone systemy bankowe z definicji będą tak samo dostępne i łatwe w użyciu, jak inne usługi, z których korzystają na co dzień:

Wniosek

Wkraczamy w zupełnie nową cyfrową erę, w której możliwości AI w FinTech wciąż się rozwijają. Nie wiemy, jakimi nowościami sztuczna inteligencja zaskoczy nas z czasem, ale jedno jest pewne: marki muszą wykorzystać moc, jaką oferuje.

Jak widać, banki posiadają tak wiele rodzajów danych:

- Strukturalny (bazy danych, serwer, logi transakcji)

- Częściowo ustrukturyzowane (e-maile, xml, jsons itp.)

- Nieustrukturyzowane (raporty, notatki, obrazy, powerpointy, dokumenty)

- Metadane (dane opisujące dane)

Niektóre z nich pojawiają się w czasie rzeczywistym, ale niektóre są naprawdę rzadkie.

Wykorzystajmy postęp sztucznej inteligencji i uczenia maszynowego, aby połączyć informacje pochodzące z tych wielu możliwości w możliwie najniższym wymiarze.

Wiele funkcjonalności jest powiązanych z najbardziej pożądanymi aplikacjami umożliwiającymi generowanie przychodów, np. rekomendowanie akcji i ofert w oparciu o rzeczywisty profil klienta 360 stopni lub wzbogacanie obecnie stosowanych modeli statystycznych poprzez dodanie funkcji pozwalających markom na ocenę i porównanie otoczenia dowolnego podmiotu, w którym działają banki z (dłużnikami, wierzycielami, kupcami, osobami fizycznymi, przedsiębiorstwami).

Sztuczna inteligencja pozwoli nam nie tylko zaoszczędzić czas i pieniądze, ale także lepiej chronić oszczędności i łatwiej uzyskać dostęp do naszych pieniędzy. Czego chcieć więcej?

Dowiedz się więcej o sztucznej inteligencji, odwiedzając centrum sztucznej inteligencji G2.