Como a inteligência artificial está influenciando o setor bancário

Publicados: 2020-04-16O setor bancário sempre pareceu ser um dos mais desenvolvidos e dispostos a investir em novas tecnologias.

Não é à toa que a inteligência artificial se tornou rapidamente um dos pilares técnicos sobre os quais todo o mercado financeiro moderno é construído.

Nem todo mundo está ciente de que a IA não é apenas uma solução analítica líder, mas também uma maneira de mudar a maneira como os clientes interagem com os serviços fornecidos pelo setor financeiro. Vamos dar uma olhada mais de perto nesse relacionamento extraordinário, seu impacto na forma como usamos os bancos e em questões como detecção de fraudes e regulamentos de conformidade.

IA no banco

A Inteligência Artificial é usada em muitas soluções FinTech. É uma cura para os desafios diários enfrentados por muitas empresas, como personalização da experiência do cliente e construção de fidelidade, até recursos financeiros estritamente técnicos, como detecção de anomalias ou prevenção de fraudes.

O início da IA na indústria, no entanto, não foi tão simples. As primeiras tentativas de melhorar o funcionamento dos bancos por meio de computadores foram feitas na década de 1950. A história começou com as soluções mais simples e óbvias: os contadores queriam usar computadores para fazer cálculos com muito mais rapidez e precisão do que as pessoas reais.

No entanto, descobriu-se que seu uso pode não ser tão fácil, pois as próprias máquinas não eram tão poderosas quanto agora. Apesar disso, a estatística Bayesiana, que ainda hoje é usada em aprendizado de máquina, foi implementada para expandir algoritmos que permitem ações de processamento, como previsões do mercado de ações, amortizações de empréstimos ou cálculo de probabilidades de auditoria.

No início dos anos 90, a IA e o aprendizado de máquina apareceram em Wall Street junto com os primeiros fundos de hedge – mas ainda não houve avanço significativo. Surgiu apenas com o aumento da disponibilidade de dados, geralmente com a disseminação da internet. Desde então, houve uma evolução extremamente rápida dos sistemas operacionais, aproveitando as crescentes capacidades das máquinas.

Hoje em dia a IA afeta basicamente todas as áreas de operação de um banco, bem como o trabalho de departamentos que muitas vezes esquecemos no contexto do uso de tecnologia no setor financeiro, como aspectos corporativos centrais, incluindo até mesmo o trabalho em equipe de recursos humanos.

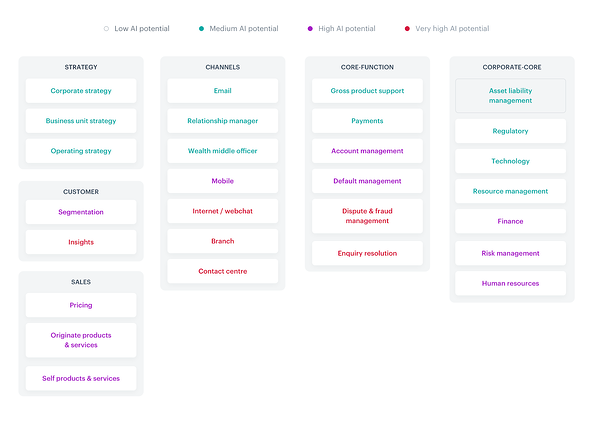

Todos os aspectos em que a IA está envolvida estão perfeitamente resumidos no mapa de calor abaixo:

Fonte

Considerando a infinidade de aplicativos de IA no setor, você poderia basicamente escrever um livro sobre cada um deles. Vamos nos concentrar nas soluções mais comuns que já são (ou estão prestes a ser) popularmente usadas em FinTech e que, como consumidores, devemos estar bem cientes.

De acordo com a Accenture, existem algumas tendências importantes na indústria que devem ser seguidas:

- O uso de IA em todos os departamentos

- Jornadas do cliente totalmente digitais e omnicanal

- Detecção de anomalias, identificando contas fraudulentas

- Personalização da experiência do usuário

- Open banking, API aberta, PSD2

- Soluções de aplicação rápida

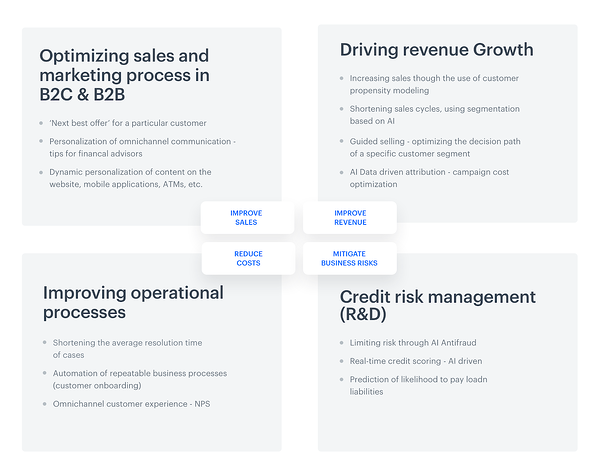

Para simplificar ainda mais, os aspectos mencionados acima podem ser divididos em quatro grupos: otimização de vendas, direcionamento de crescimento de receita, melhoria de processos operacionais e gestão de risco de crédito.

Mas não se trata apenas das possibilidades no campo dos tópicos a serem abordados. A escala de uso da inteligência artificial em empresas inteiras que operam no setor é enorme. O estudo global AI in Financial Services mostra que 85% de todos os entrevistados atualmente usam alguma forma de IA . Como motivo para implementar essas soluções, os entrevistados indicaram a necessidade de aumentar a velocidade e a eficiência, e a demanda por insights mais amplos baseados em dados.

Além disso, as estatísticas declarativas contidas no relatório são ainda mais otimistas: 77% dos entrevistados disseram que a IA se tornará a mais importante ou uma das áreas de investimento mais importantes para seus negócios até o final de 2020.

Mas em que exatamente os representantes da FinTech querem investir? Ao contrário do que parece, a maioria deles (64%) planeja investir principalmente no alcance de usuários em massa, graças à implementação da IA em aspectos como geração de receita, automação de processos, gerenciamento de riscos, atendimento ao cliente e aquisição de clientes. Este é um aumento extremamente significativo. Actualmente, apenas 16% dos inquiridos declaram a intenção de investir nestas áreas.

Como exatamente a inteligência artificial é usada no setor bancário?

Vamos parar por um momento na divisão colocada no final do último parágrafo e examinar mais de perto cada uma das áreas mencionadas:

Benefícios resultantes do uso de IA em FinTech, Synerise

Eles se beneficiam com vantagens valorizadas pelos gestores responsáveis pelas estratégias das instituições financeiras – ou seja, redução de custos, vendas e melhoria de receita ou mitigação de riscos de negócios. No entanto, também vale a pena mencionar que as opções de IA usadas pelos bancos não param por aí. As possibilidades podem ir muito além dos recursos esperados típicos.

1. Reconhecimento facial de IA – mas primeiro, deixe-me tirar uma selfie

Há um ditado no mercado financeiro que é muito atual: as pessoas realmente não precisam de bancos, elas precisam de bancos.

Na era dos smartphones e dos métodos de login simplificados, há uma maneira especial de entrar no aplicativo móvel de um banco: tirar uma selfie. Esta solução é relativamente fácil de implantar e implementar. O procedimento de identificação é rápido e não exige muitas ações do usuário final, o que por si só é uma forma encorajadora de impulsionar a adoção do processo.

O OCBC Bank de Cingapura permitiu que os clientes usassem essa opção orientada por IA; o único requisito necessário para estar logado dessa maneira é ter um iPhone X.

Citando o comunicado oficial do banco, seus usuários, graças à solução de reconhecimento facial, agora podem: “dispensar senhas ou até impressões digitais ao fazer suas transações bancárias diárias em aplicativos móveis”.

Mas como essa tecnologia realmente funciona? Como o nome sugere, o sucesso do processo de login depende da identificação ou verificação da identidade de um determinado usuário do banco. A IA captura, analisa e compara padrões específicos que cada um de nós tem em nosso rosto.

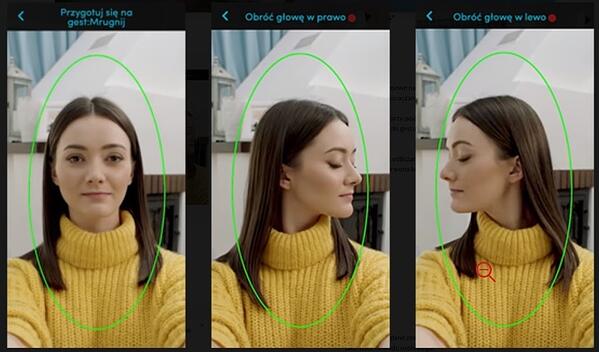

Vejamos as instruções preparadas por outro banco usando essa tecnologia, o banco polonês PEKAO:

Instruções sobre como tirar uma selfie são necessárias para configurar uma conta: gesto 'piscar os olhos', gesto 'virar a cabeça para a esquerda', gesto 'virar a cabeça para a direita'

Como disse o CEO do banco, Michal Krupinski, a empresa está muito satisfeita com os resultados da introdução da tecnologia de reconhecimento facial, sendo que cerca de 25% das entradas de conta foram feitas fora do horário de expediente do banco.

Ele enfatizou que:

"Acreditamos em nosso banco, nossa vantagem é a força do aplicativo móvel, estamos crescendo 50-60 por cento ano a ano aqui. Vamos investir ainda mais no aplicativo móvel."

Os resultados foram tão satisfatórios que a funcionalidade de verificação de selfie provavelmente também será adaptada às necessidades das microempresas.

2. Dois é melhor que um: Hang Seng Bank (Hong Kong) e assistente(s) virtual(is)

Talvez você associe assistentes virtuais a robôs que se parecem com pessoas e um dia dominarão o mundo.

A precisão sobre como a realidade se parece, no entanto, é completamente diferente. É verdade que os assistentes de bate-papo percorreram um longo caminho desde seu começo humilde, mas, na verdade, ainda estamos desenvolvendo aprendizado de máquina e processamento de linguagem natural, então os assistentes estão apenas aprendendo à nossa maneira humana e estão muito longe de dominar o mundo.

Um exemplo são os gêmeos criados pelo Hang Seng Bank (China), Haro e Dori. Eles têm habilidades linguísticas extraordinárias; eles se comunicam em chinês, inglês, cantonês e uma mistura de chinês e inglês.

No entanto, os assistentes de bate-papo compartilharam suas tarefas. Haro se concentra em consultas gerais, como produtos, serviços (com ênfase especial em serviços de hipoteca, empréstimo pessoal, cartão de crédito e seguros).

Dori, por sua vez, é um tipo típico de Facebook Messenger, aproveitando as oportunidades oferecidas por recomendações personalizadas com base nas preferências do cliente.

Claro, este é apenas um dos muitos exemplos interessantes. Outra é Erica, funcionária do Bank of America e chatbot orientada por IA que lida com atualizações de segurança de cartão e redução de dívidas de cartão de crédito. Em 2019, esse assistente virtual processou mais de 50 milhões de solicitações de clientes, independentemente de suas necessidades e idade: 15% da geração Z, 49% millennials, 20% da geração X e 16% por cento dos idosos, que normalmente não são o grupo-alvo para tal soluções.

3. Fale mais comigo: reconhecimento de voz

A pesquisa por voz está se tornando cada vez mais popular. Em um relatório recente sobre esse assunto, a Microsoft enfatiza que 69% dos entrevistados até 2020 usarão regularmente assistentes de voz. É claro que essas tendências não escaparam ao conhecimento de bancos, como o Lloyds Bank, o Bank of Scotland ou o Halifax UK.

Essas instituições financeiras decidiram simplificar a vida de seus clientes usando "biometria de voz", ou seja, confirmação de identidade por meio de análise avançada orientada por IA das características de voz do usuário.

Claro que é difícil discordar que usar uma conta por meio de comandos de voz é mais fácil e rápido do que os métodos tradicionais de registro – mas é completamente seguro? Alguns analistas do setor apontam que, se houver gravações na web que contenham nossa voz (por exemplo, na forma de podcasts) - elas podem ser usadas para fazer login em nossa conta por pessoas não autorizadas.

Farfalhar de dinheiro (eletrônico) – casos de uso da vida real

Essas soluções provavelmente florescerão em um futuro próximo, embora já existam em formas limitadas no setor. As versões atuais, especialmente nos mercados europeu e americano, são soluções um pouco mais mundanas e familiares, com foco em serviços bancários móveis, detecção de fraudes e conformidade regulatória.

Banco móvel

O celular é o nosso futuro: prevê-se que até 2023 este dispositivo seja usado por mais de 7,33 bilhões de pessoas em todo o mundo. No mesmo ano, o mercado de aplicativos móveis gerará receita de 935,2 bilhões de dólares, o que obviamente também inclui aplicativos bancários móveis. O que nos faz tão dispostos a investir neles?

Em primeiro lugar, o mobile banking significa segurança aprimorada, que geralmente está em um nível mais alto do que as contrapartes on-line típicas. Além disso, os aplicativos são usados avidamente pelos bancos por razões mais prosaicas, pois permitem que os bancos reduzam os custos operacionais. Graças ao celular, os gastos com operações bancárias off-line típicas e recursos humanos podem ser reduzidos e também são mais baratos que os caixas eletrônicos. Além do mais, eles realmente economizam não apenas dinheiro, mas também tempo e papel comumente usados para complementar a papelada "necessária".

Além disso, os aplicativos móveis estão sempre disponíveis. É fácil analisar os dados coletados por meio desse canal. Além disso, o celular facilita a comunicação com o cliente graças à opção de envio de notificações push.

Mas o que a IA tem a ver com isso? À primeira vista, a biometria em mobile banking disponível graças às soluções de inteligência artificial pode parecer um pouco como parte de um filme de ficção científica, especialmente aspectos como digitalização de impressões digitais, reconhecimento facial, digitalização de íris e biometria de voz.

Vamos parar por um minuto e imaginar se nossos smartphones são capazes de suportar essa tecnologia avançada. De acordo com dados da Juniper Research, a disponibilidade de hardware dedicado não será um obstáculo a ser utilizado para esses fins biométricos. A empresa prevê que até 2024, cerca de 90% dos telefones irão lidar com essas soluções modernas.

A verdadeira pergunta que devemos nos fazer nesse contexto é um pouco diferente. As pessoas na era dos cartões sem contato realmente querem usar esse tipo de recurso móvel para autenticar pagamentos sem contato? As previsões mencionadas acima não são muito promissoras - apenas 30% dos entrevistados declararam que usariam com prazer essa opção.

Detecção de fraude

As primeiras sementes de detecção de fraudes de IA foram implementadas há mais de 10 anos, com base na detecção de anomalias, uma técnica para identificar desvios de uma norma, abrangendo questões relacionadas a processos de segurança cibernética e antilavagem de dinheiro.

Atualmente, os tipos comuns de fraude no setor financeiro incluem roubo de identidade e extorsão de empréstimos usando documentos roubados ou detalhes de login. Como indica este relatório da McAfee (que também inclui dados sobre fraudes financeiras), o cibercrime custa à FinTech globalmente cerca de US$ 600 bilhões, o equivalente a 0,8% do PIB global.

Esses eventos não apenas causam perdas financeiras reais, mas também aumentam o problema da cobrança de dívidas – que em muitos sistemas jurídicos é um processo de prazo extremamente longo, mas infelizmente não é cem por cento eficaz em todos os casos. As instituições financeiras também são prejudicadas e, como consequência, podem perder sua reputação no mercado. Esse tipo de dano pode ser fatal nos mercados financeiros.

Felizmente, a IA e as soluções que evitam automaticamente fraudes financeiras, também conhecidas como sistemas de detecção/prevenção de fraudes (FDS), podem ajudar.

Os sistemas de detecção e prevenção diferem principalmente na forma como são implementados. A prevenção é um pouco mais complicada e exige que o banco esteja autorizado a intervir na plataforma bancária e no sistema de transações; enquanto isso, a detecção requer apenas acesso aos dados, sem a necessidade de intervenção direta na plataforma.

Independentemente de qual sistema FDS você escolher, ele deve ser capaz de detectar e monitorar todas as ações realizadas pelo usuário, independentemente do canal que ele utiliza para concluir a transação. Isso significa não apenas investimentos no atendimento do canal web, mas também proteção de caixas eletrônicos, alguns serviços de call center, operações “offline” na agência do banco ou ordens de pagamento móvel.

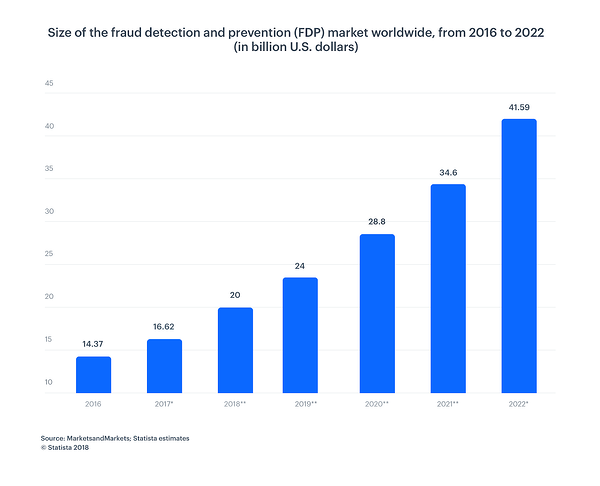

De acordo com o gráfico abaixo, o tamanho do mercado de prevenção e detecção de fraudes está em constante crescimento. Em 2022, valerá US$ 41,50 bilhões, em comparação com US$ 14,37 bilhões em 2016 – um aumento maciço.

Conformidade regulatória

As regulamentações desempenham um papel fundamental no setor bancário e esse é outro campo em que a IA pode ajudar, facilitando (e acelerando) análises complexas no mundo moderno centrado em dados. Vamos dar uma olhada como ele simplifica todo o processo e o torna muito mais eficaz.

Vamos começar com o fato de que a IA pode automatizar tarefas manuais repetitivas. Os processos de conformidade regulatória são baseados na coleta de dados de vários sistemas de origem. Antes que esses dados possam ser encaminhados para outras decisões, eles devem ser organizados e verificados cuidadosamente.

Sem IA, todo o trabalho é trabalhoso e requer várias intervenções manuais. Além disso, todo o procedimento é demorado e propenso a erros. Essa solução também pode ser chamada de automação de processos robóticos (RPA). Isso pode ser feito via automação, com webhooks ou integrações APO.

O processamento de linguagem natural (PNL) permite que programas de computador entendam a linguagem humana como ela é falada e escrita. A PNL aumenta a capacidade e a eficiência da inteligência artificial. O software RPA com PNL pode criar análises mais eficientes para profissionais bancários que lidam com grandes quantidades de dados. A automação de processos robóticos com aprendizado de máquina é útil para processos que exigem imitação do comportamento humano.

Graças à capacidade de processar com rapidez e precisão, a IA é definitivamente um tomador de decisões melhor. Os algoritmos analisarão todos os riscos, incluindo aqueles relacionados a crimes financeiros, lavagem de dinheiro e fraudes potenciais (AML, MiFID II, FinCEN).

Atendimento ao Cliente

A IA implementada na banca, sem dúvida, afeta a otimização das vendas e as operações de vendas B2B e B2C. Isso se deve, entre outras coisas, ao melhor atendimento ao cliente.

A inteligência artificial permite atingir com precisão o grupo-alvo selecionado e personalizar a mensagem. A segmentação reduz significativamente todo o processo de compra e o conhecimento bem utilizado das preferências do cliente afeta o número de usuários de produtos financeiros.

A IA também é capaz de realizar uma análise detalhada das decisões do cliente e oferecer apenas os produtos que uma determinada pessoa realmente precisa. Vale ressaltar que os modelos de recomendação criados para bancos são muito mais complicados do que os usados no comércio eletrônico típico.

Talvez o extraordinário poder de personalização fornecido pela IA no contexto dos exemplos biométricos mencionados acima pareça bastante "comum" - então deixe-me mostrar números específicos.

O Boston Consulting Group estimou que apenas personalizando as interações com os clientes, um banco pode obter até US$ 300 milhões em crescimento de receita para cada US$ 100 bilhões em ativos.

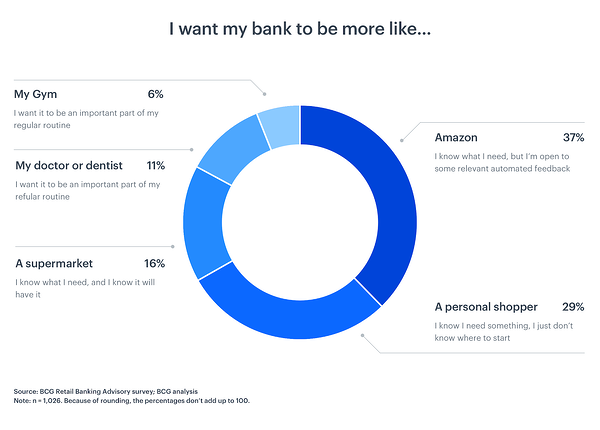

Por que isso está acontecendo? Os consumidores esperam que, por definição, sistemas bancários complexos sejam tão acessíveis e fáceis de usar quanto outros serviços que usam diariamente:

Conclusão

Estamos entrando em uma era digitalizada completamente nova, na qual as possibilidades da IA nas FinTechs ainda estão em desenvolvimento. Não sabemos com que tipo de novos recursos a inteligência artificial nos surpreenderá com o tempo, mas uma coisa é certa: as marcas precisam aproveitar o poder que ela oferece.

Como você pode ver, os bancos possuem tantos tipos de dados:

- Estruturado (bancos de dados, servidor, logs de transações)

- Semi-estruturado (mails, xml, jsons etc)

- Não estruturado (relatórios, memorandos, imagens, powerpoints, documentos)

- Meta-dados (dados que descrevem os dados)

Alguns deles vêm em tempo real, mas alguns são realmente escassos.

Vamos aproveitar os avanços da IA e do aprendizado de máquina para combinar as informações provenientes dessas múltiplas possibilidades na menor dimensão possível.

Muitas das funcionalidades estão relacionadas aos aplicativos mais desejados que permitem a geração de receita, como recomendar ações e ofertas com base no verdadeiro perfil 360 graus do cliente ou aprimorar os modelos estatísticos usados atualmente, adicionando recursos que permitem que as marcas avaliem e comparem a vizinhança de qualquer entidade que os bancos estejam trabalhando com (devedores, credores, comerciantes, pessoas físicas, empresas).

A IA nos permitirá não apenas economizar tempo e dinheiro, mas também proteger melhor as economias e acessar nosso dinheiro com mais facilidade. O que mais poderíamos querer?

Saiba mais sobre tudo relacionado à IA, verificando o hub de inteligência artificial da G2.