Wie Künstliche Intelligenz den Bankensektor beeinflusst

Veröffentlicht: 2020-04-16Die Bankenbranche schien schon immer eine der am weitesten entwickelten und bereit zu sein, in neue Technologien zu investieren.

Kein Wunder, dass künstliche Intelligenz schnell zu einer der technischen Säulen geworden ist, auf denen der gesamte moderne Finanzmarkt aufbaut.

Nicht jeder ist sich bewusst, dass KI nicht nur eine führende Analyselösung ist, sondern auch eine Möglichkeit, die Art und Weise zu verändern, wie Kunden mit Dienstleistungen der Finanzbranche interagieren. Werfen wir einen genaueren Blick auf diese außergewöhnliche Beziehung, ihre Auswirkungen auf die Art und Weise, wie wir Banken nutzen, und auf Themen wie Betrugserkennung und Compliance-Vorschriften.

KI im Bankwesen

Künstliche Intelligenz kommt in vielen FinTech-Lösungen zum Einsatz. Es ist ein Heilmittel für die täglichen Herausforderungen, mit denen viele Unternehmen konfrontiert sind, wie z.

Die Anfänge der KI in der Industrie waren jedoch nicht so einfach. Die ersten Versuche, den Betrieb von Banken mit Computern zu verbessern, wurden in den 1950er Jahren unternommen. Die Geschichte begann mit den einfachsten und offensichtlichsten Lösungen: Buchhalter wollten Computer verwenden, um Berechnungen viel schneller und genauer durchzuführen, als es echte Menschen könnten.

Es stellte sich jedoch heraus, dass ihre Verwendung möglicherweise nicht so einfach ist, da die Maschinen selbst nicht so leistungsfähig waren wie heute. Trotzdem wurde die Bayes'sche Statistik, die auch heute noch im maschinellen Lernen verwendet wird, implementiert, um Algorithmen zu erweitern, die Verarbeitungsaktionen wie Börsenprognosen, Kreditrückzahlungen oder die Berechnung von Wahrscheinlichkeiten bei der Wirtschaftsprüfung ermöglichen.

Anfang der 90er-Jahre tauchten KI und maschinelles Lernen mit den ersten Hedgefonds an der Wall Street auf – doch ein bedeutender Durchbruch kam noch nicht. Sie tauchte erst mit der zunehmenden Verfügbarkeit von Daten auf, allgemein mit der Verbreitung des Internets. Seitdem hat es eine extrem schnelle Entwicklung von Betriebssystemen gegeben, die sich die zunehmenden Fähigkeiten von Maschinen zunutze gemacht haben.

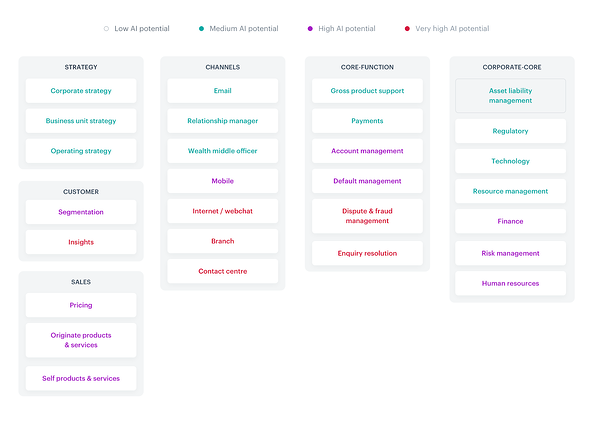

Heutzutage betrifft KI im Grunde alle Bereiche des Betriebs einer Bank sowie die Arbeit von Abteilungen, die wir im Zusammenhang mit dem Einsatz von Technologie im Finanzsektor oft vergessen, wie z.

Alle Aspekte, an denen KI beteiligt ist, sind in der folgenden Heatmap perfekt zusammengefasst:

Quelle

Angesichts der Vielzahl von KI-Anwendungen in der Branche könnte man im Grunde über jede davon ein Buch schreiben. Konzentrieren wir uns auf die gebräuchlichsten Lösungen, die im FinTech-Bereich bereits weit verbreitet sind (oder kurz davor stehen), und die wir als Verbraucher gut kennen sollten.

Laut Accenture gibt es einige Schlüsseltrends in der Branche, denen man folgen sollte:

- Der abteilungsübergreifende Einsatz von KI

- Vollständig digitale und kanalübergreifende Customer Journeys

- Anomalieerkennung, Identifizierung betrügerischer Konten

- Personalisierung der Benutzererfahrung

- Offenes Bankwesen, offene API, PSD2

- Schnell umsetzbare Lösungen

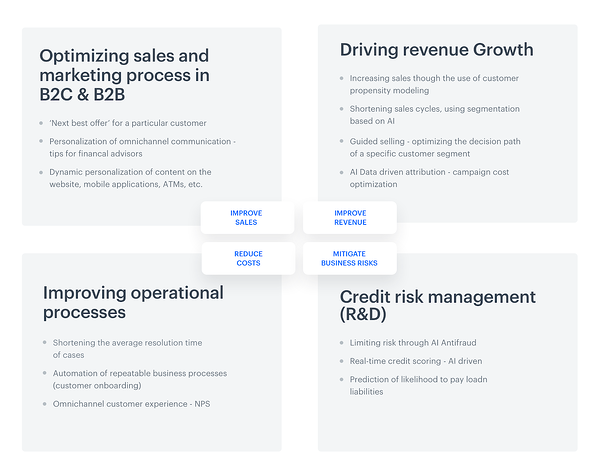

Zur weiteren Vereinfachung lassen sich die oben genannten Aspekte in vier Gruppen einteilen: Vertriebsoptimierung, Steigerung der Umsatzerlöse, Verbesserung operativer Prozesse und Kreditrisikomanagement.

Aber es geht nicht nur um die Möglichkeiten im Themenfeld abzudecken. Das Ausmaß des Einsatzes künstlicher Intelligenz in ganzen Unternehmen der Branche ist enorm. Die globale Studie AI in Financial Services zeigt, dass 85 % aller Befragten derzeit irgendeine Form von KI verwenden . Als Grund für die Implementierung solcher Lösungen gaben die Befragten die Notwendigkeit an, sowohl die Geschwindigkeit als auch die Effizienz zu steigern, sowie die Nachfrage nach umfassenderen datengesteuerten Erkenntnissen.

Darüber hinaus sind die im Bericht enthaltenen deklarativen Statistiken noch optimistischer: 77 % der Befragten gaben an, dass KI bis Ende 2020 der wichtigste oder einer der wichtigsten Investitionsbereiche für ihre Unternehmen werden wird.

Aber in was genau wollen FinTech-Vertreter investieren? Entgegen dem Anschein planen die meisten von ihnen (64%) in erster Linie zu investieren, um Massennutzer zu erreichen, dank der Implementierung von KI in Aspekten wie Umsatzgenerierung, Prozessautomatisierung, Risikomanagement, Kundenservice und Kundenakquise. Dies ist eine äußerst deutliche Steigerung. Derzeit erklären nur 16 % der Befragten die Absicht, in diese Bereiche zu investieren.

Wie genau wird Künstliche Intelligenz im Banking eingesetzt?

Halten wir kurz bei der Einteilung am Ende des letzten Absatzes inne und schauen uns jeden der genannten Bereiche genauer an:

Vorteile durch den Einsatz von KI in FinTech, Synerise

Sie profitieren von Vorteilen, die von Managern geschätzt werden, die für Strategien von Finanzinstituten verantwortlich sind – dh Kostensenkung, Umsatz- und Ertragssteigerung oder Minderung von Geschäftsrisiken. Erwähnenswert ist jedoch auch, dass die von Banken verwendeten KI-Optionen hier nicht enden. Die Möglichkeiten können weit hinter typischen erwarteten Merkmalen zurückbleiben.

1. KI-Gesichtserkennung – aber lassen Sie mich zuerst ein Selfie machen

Es gibt ein Sprichwort auf dem Finanzmarkt, das sehr aktuell ist: Menschen brauchen keine Banken, sie brauchen Banking.

Im Zeitalter von Smartphones und vereinfachten Login-Methoden gibt es eine besondere Art, in die mobile Anwendung einer Bank einzusteigen: ein Selfie zu machen. Diese Lösung ist relativ einfach bereitzustellen und zu implementieren. Das Identifizierungsverfahren ist schnell und erfordert nicht zu viele Aktionen des Endbenutzers, was an sich schon ein ermutigender Weg ist, die Akzeptanz des Prozesses voranzutreiben.

Die OCBC Bank aus Singapur ermöglichte es Kunden, eine solche KI-gesteuerte Option zu nutzen; Die einzige Voraussetzung, um auf diese Weise angemeldet zu werden, ist ein iPhone X.

Unter Berufung auf die offizielle Erklärung der Bank können ihre Benutzer dank der Gesichtserkennungslösung jetzt: „auf Passwörter oder sogar Fingerabdrücke verzichten, wenn sie ihre täglichen Bankgeschäfte über mobile Apps erledigen.“

Doch wie funktioniert diese Technologie eigentlich? Wie der Name schon sagt, hängt der Erfolg des Anmeldevorgangs von der Identifizierung oder Überprüfung der Identität eines bestimmten Bankbenutzers ab. KI erfasst, analysiert und vergleicht spezifische Muster, die jeder von uns im Gesicht hat.

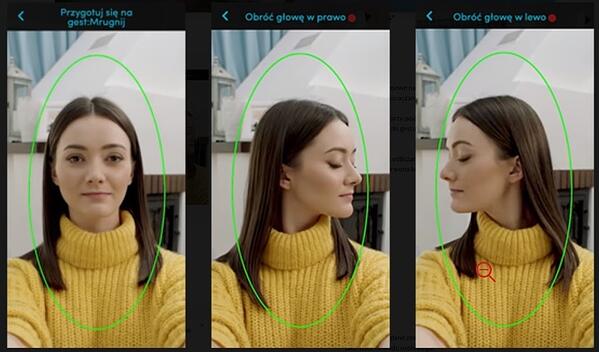

Schauen wir uns die Anweisungen an, die von einer anderen Bank erstellt wurden, die diese Technologie verwendet, der polnischen Bank PEKAO:

Anweisungen zum Aufnehmen eines Selfies sind erforderlich, um ein Konto einzurichten: Geste „Augen blinzeln“, Geste „Kopf nach links drehen“, Geste „Kopf nach rechts drehen“

Wie der CEO der Bank, Michal Krupinski, sagte, ist das Unternehmen mit den Ergebnissen der Einführung der Gesichtserkennungstechnologie sehr zufrieden, und etwa 25 % der Kontobuchungen erfolgten außerhalb der Geschäftszeiten der Bank.

Er betonte:

„Wir glauben an unser Banking, unser Vorteil ist die Stärke der mobilen Anwendung, wir sind hier Jahr für Jahr um 50-60 Prozent gewachsen. Wir werden noch mehr in die mobile App investieren.“

Die Ergebnisse waren so zufriedenstellend, dass die Selfie-Verification-Funktionalität wahrscheinlich auch an die Bedürfnisse von Kleinstunternehmen angepasst wird.

2. Zwei ist besser als einer: Hang Seng Bank (Hongkong) und virtuelle(r) Assistent(en)

Vielleicht assoziieren Sie virtuelle Assistenten mit Robotern, die wie Menschen aussehen und eines Tages die Welt erobern werden.

Die Genauigkeit darüber, wie die Realität aussieht, ist jedoch eine völlig andere. Es ist wahr, dass Chat-Assistenten von ihren bescheidenen Anfängen einen langen Weg zurückgelegt haben, aber tatsächlich entwickeln wir immer noch maschinelles Lernen und die Verarbeitung natürlicher Sprache, sodass Assistenten gerade unsere menschenähnliche Art lernen und wirklich weit davon entfernt sind, die Welt zu beherrschen.

Ein Beispiel sind die Zwillinge von Hang Seng Bank (China), Haro und Dori. Sie verfügen über außergewöhnliche Sprachkenntnisse; sie kommunizieren auf Chinesisch, Englisch, Kantonesisch und einer Mischung aus Chinesisch und Englisch.

Chat-Assistenten teilten jedoch ihre Aufgaben. Haro konzentriert sich auf allgemeine Anfragen wie Produkte, Dienstleistungen (mit besonderem Schwerpunkt auf Hypotheken-, Privatkredit-, Kreditkarten- und Versicherungsdienstleistungen).

Dori wiederum ist ein typischer Facebook-Messenger, der die Möglichkeiten nutzt, die personalisierte Empfehlungen basierend auf Kundenpräferenzen bieten.

Dies ist natürlich nur eines von vielen interessanten Beispielen. Eine andere ist Erica, eine Mitarbeiterin der Bank of America und ein KI-gesteuerter Chatbot, die sich mit Kartensicherheitsaktualisierungen und der Reduzierung von Kreditkartenschulden befasst. Im Jahr 2019 bearbeitete dieser virtuelle Assistent über 50 Millionen Kundenanfragen, unabhängig von ihren Bedürfnissen und ihrem Alter: 15 % von Gen Z, 49 % Millennials, 20 % Gen X und 16 % von Senioren, die normalerweise nicht die Zielgruppe für solche Anfragen sind Lösungen.

3. Sprechen Sie mehr mit mir: Spracherkennung

Die Sprachsuche wird immer beliebter. In einem aktuellen Bericht zu diesem Thema betont Microsoft, dass 69 % der Befragten bis 2020 regelmäßig Sprachassistenten verwenden werden. Natürlich sind solche Trends auch Banken wie der Lloyds Bank, der Bank of Scotland oder Halifax UK nicht entgangen.

Diese Finanzinstitute haben beschlossen, das Leben ihrer Kunden zu vereinfachen, indem sie "Sprachbiometrie" verwenden, dh die Bestätigung der Identität durch KI-gesteuerte erweiterte Analyse der Stimmmerkmale des Benutzers.

Natürlich ist es schwer zu widersprechen, dass die Verwendung eines Kontos über Sprachbefehle einfacher und schneller ist als herkömmliche Protokollierungsmethoden – aber ist es absolut sicher? Einige Branchenanalysten weisen darauf hin, dass, falls es Aufzeichnungen im Internet gibt, die unsere Stimme enthalten (z. B. in Form von Podcasts), diese dazu verwendet werden können, sich von Unbefugten bei unserem Konto anzumelden.

Rascheln von (elektronischem) Geld – Anwendungsfälle aus der Praxis

Solche Lösungen werden wahrscheinlich in naher Zukunft aufblühen, obwohl sie bereits in begrenzter Form in der Industrie existieren. Aktuelle Versionen, insbesondere auf dem europäischen und amerikanischen Markt, sind etwas profanere und vertrautere Lösungen, die sich auf Mobile Banking, Betrugserkennung und die Einhaltung gesetzlicher Vorschriften konzentrieren.

Mobile Banking

Mobile ist unsere Zukunft: Prognosen zufolge werden bis 2023 weltweit über 7,33 Milliarden Menschen dieses Gerät nutzen. Bis zum selben Jahr wird der Mobile-App-Markt einen Umsatz von 935,2 Milliarden Dollar erwirtschaften, wozu natürlich auch Mobile-Banking-Anwendungen gehören. Was macht uns so bereit, in sie zu investieren?

Zunächst einmal bedeutet Mobile Banking eine verbesserte Sicherheit, die oft auf einem höheren Niveau liegt als bei typischen Online-Gegenstücken. Darüber hinaus werden Anwendungen von Banken aus prosaischeren Gründen eifrig genutzt, da sie es den Banken ermöglichen, Betriebskosten zu senken. Dank Mobile können die Ausgaben für typische Offline-Banking-Operationen und Personal reduziert werden und sie sind auch billiger als Geldautomaten. Darüber hinaus sparen sie nicht nur Geld, sondern auch Zeit und Papier, das üblicherweise zur Ergänzung „notwendiger“ Papiere verwendet wird.

Außerdem sind mobile Apps immer verfügbar. Es ist einfach, die über diesen Kanal gesammelten Daten zu analysieren. Zudem erleichtert mobile die Kommunikation mit dem Kunden durch die Möglichkeit, Push-Benachrichtigungen zu versenden.

Aber was hat KI damit zu tun? Auf den ersten Blick mag die Biometrie im Mobile Banking, die dank der Lösungen für künstliche Intelligenz verfügbar ist, ein bisschen wie ein Teil eines Science-Fiction-Films aussehen, insbesondere Aspekte wie Fingerabdruckscannen, Gesichtserkennung, Iris-Scannen und Sprachbiometrie.

Halten wir für eine Minute inne und fragen uns, ob unsere Smartphones überhaupt in der Lage sind, solch fortschrittliche Technologie zu unterstützen. Laut Angaben von Juniper Research wird die Verfügbarkeit dedizierter Hardware kein Hindernis für die Verwendung für diese biometrischen Zwecke sein. Das Unternehmen prognostiziert, dass bis 2024 etwa 90 % der Telefone mit diesen modernen Lösungen zurechtkommen werden.

Die eigentliche Frage, die wir uns in diesem Zusammenhang stellen sollten, ist eine etwas andere. Werden die Menschen im Zeitalter der kontaktlosen Karten diese Art von mobiler Funktion wirklich nutzen wollen, um kontaktlose Zahlungen zu authentifizieren? Die oben genannten Prognosen sind wenig vielversprechend – nur 30 % der Befragten gaben an, diese Option gerne nutzen zu wollen.

Entdeckung eines Betruges

Die ersten Keime der KI-Betrugserkennung wurden vor über 10 Jahren implementiert, basierend auf der Anomalieerkennung, einer Technik zur Erkennung von Abweichungen von einer Norm, die Fragen im Zusammenhang mit Cybersicherheit und Anti-Geldwäsche-Prozessen abdeckt.

Heutzutage gehören Identitätsdiebstahl und die Erpressung von Krediten mit gestohlenen Dokumenten oder Zugangsdaten zu den gängigen Betrugsarten im Finanzsektor. Wie dieser McAfee-Bericht zeigt (der auch Daten über Finanzbetrug enthält), kostet Cyberkriminalität FinTech weltweit rund 600 Milliarden US-Dollar, was 0,8 % des globalen BIP entspricht.

Diese Ereignisse verursachen nicht nur echte finanzielle Verluste, sondern verschärfen auch das Problem des Inkassos – was in vielen Rechtsordnungen ein extrem langwieriger Prozess ist, aber leider nicht in allen Fällen hundertprozentig effektiv. Auch Finanzinstitute werden geschädigt und können in der Folge ihren Ruf auf dem Markt verlieren. Diese Art von Schaden kann an den Finanzmärkten fatal sein.

Glücklicherweise können KI und Lösungen, die Finanzbetrug automatisch verhindern, auch bekannt als Betrugserkennungs-/-präventionssysteme (FDS), helfen.

Erkennungs- und Präventionssysteme unterscheiden sich hauptsächlich in der Art und Weise, wie sie implementiert werden. Die Prävention ist etwas komplizierter und erfordert, dass die Bank berechtigt ist, in die Bankenplattform und das Transaktionssystem einzugreifen; In der Zwischenzeit erfordert die Erkennung nur den Zugriff auf Daten, ohne dass ein direkter Eingriff in die Plattform erforderlich ist.

Unabhängig davon, für welches FDS-System Sie sich entscheiden, es sollte in der Lage sein, alle Aktionen des Benutzers zu erkennen und zu überwachen, unabhängig davon, welchen Kanal er verwendet, um die Transaktion abzuschließen. Das bedeutet nicht nur Investitionen in die Pflege des Webkanals, sondern auch den Schutz von Geldautomaten, einigen Call-Center-Diensten, „offline“-Operationen in der Bankfiliale oder mobilen Zahlungsaufträgen.

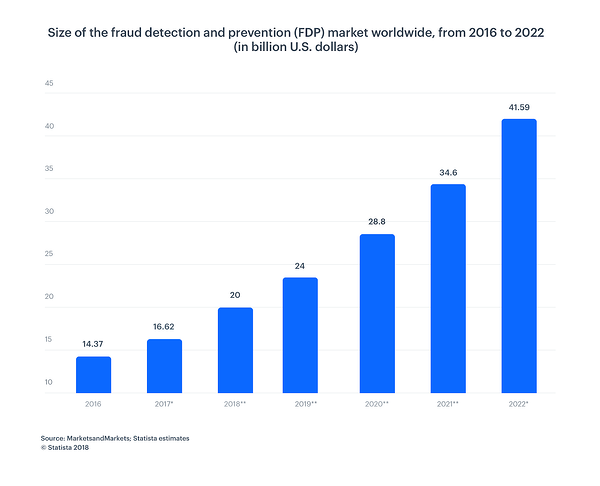

Gemäß der nachstehenden Grafik nimmt die Größe des Marktes für Betrugsprävention und -aufdeckung ständig zu. Bis 2022 wird es einen Wert von 41,50 Milliarden US-Dollar haben, verglichen mit 14,37 Milliarden US-Dollar im Jahr 2016 – ein massiver Anstieg.

Einhaltung gesetzlicher Vorschriften

Vorschriften spielen im Bankensektor eine Schlüsselrolle, und dies ist ein weiterer Bereich, in dem KI helfen kann, indem sie komplexe Analysen in der modernen datenzentrierten Welt erleichtert (und beschleunigt). Schauen wir uns an, wie es den gesamten Prozess vereinfacht und viel effektiver macht.

Beginnen wir mit der Tatsache, dass KI sich wiederholende manuelle Aufgaben automatisieren kann. Regulatorische Compliance-Prozesse basieren auf der Erfassung von Daten aus verschiedenen Quellsystemen. Bevor diese Daten für weitere Entscheidungen weitergeleitet werden können, müssen sie geordnet und sorgfältig geprüft werden.

Ohne KI ist die ganze Arbeit arbeitsintensiv und erfordert mehrere manuelle Eingriffe. Außerdem ist das ganze Verfahren zeitaufwändig und fehleranfällig. Eine solche Lösung kann auch als Robotic Process Automation (RPA) bezeichnet werden. Dies kann über Automatisierung, mit Webhooks oder APO-Integrationen erfolgen.

Die Verarbeitung natürlicher Sprache (NLP) ermöglicht es Computerprogrammen, die menschliche Sprache so zu verstehen, wie sie gesprochen und geschrieben wird. NLP erhöht die Kapazität und Effizienz der künstlichen Intelligenz. RPA-Software mit NLP kann effizientere Analysen für Bankfachleute erstellen, die mit großen Datenmengen arbeiten. Robotische Prozessautomatisierung mit maschinellem Lernen ist nützlich für Prozesse, die eine Nachahmung menschlichen Verhaltens erfordern.

Dank der Fähigkeit, schnell und genau zu verarbeiten, ist KI definitiv ein besserer Entscheidungsträger. Algorithmen analysieren alle Risiken, einschließlich derjenigen im Zusammenhang mit Finanzkriminalität, Geldwäsche und potenziellem Betrug (AML, MiFID II, FinCEN).

Kundendienst

Die im Bankwesen implementierte KI wirkt sich zweifellos auf die Optimierung des Vertriebs und den Betrieb des B2B- und B2C-Vertriebs aus. Dies ist unter anderem auf einen verbesserten Kundenservice zurückzuführen.

Künstliche Intelligenz ermöglicht es Ihnen, die ausgewählte Zielgruppe zielgenau zu erreichen und die Botschaft zu personalisieren. Durch die Segmentierung wird der gesamte Kaufprozess erheblich verkürzt und das gut genutzte Wissen über Kundenpräferenzen wirkt sich auf die Anzahl der Nutzer von Finanzprodukten aus.

KI ist auch in der Lage, eine detaillierte Analyse der Kundenentscheidungen durchzuführen und nur die Produkte anzubieten, die eine bestimmte Person wirklich benötigt. Es muss betont werden, dass die für Banken erstellten Empfehlungsmodelle viel komplizierter sind als die im typischen E-Commerce verwendeten.

Vielleicht scheint die außergewöhnliche Kraft der Personalisierung, die KI im Zusammenhang mit den oben genannten biometrischen Beispielen bietet, ziemlich "gewöhnlich" - lassen Sie mich Ihnen also konkrete Zahlen zeigen.

Die Boston Consulting Group hat geschätzt, dass eine Bank nur durch die Personalisierung von Kundeninteraktionen ein Umsatzwachstum von bis zu 300 Millionen US-Dollar pro 100 Milliarden US-Dollar an Vermögenswerten erzielen kann.

Warum passiert das? Verbraucher erwarten, dass komplexe Banksysteme per Definition genauso zugänglich und benutzerfreundlich sind wie andere Dienste, die sie täglich nutzen:

Fazit

Wir treten in ein völlig neues digitalisiertes Zeitalter ein, in dem sich die Möglichkeiten von KI im FinTech noch entwickeln. Wir wissen nicht, mit welchen neuen Funktionen uns die künstliche Intelligenz mit der Zeit überraschen wird, aber eines ist sicher: Marken müssen die Macht nutzen, die sie bietet.

Wie Sie sehen können, sind Banken im Besitz so vieler Arten von Daten:

- Strukturiert (Datenbanken, Server, Transaktionsprotokolle)

- Halbstrukturiert (Mails, XML, JSONS usw.)

- Unstrukturiert (Berichte, Memos, Bilder, Powerpoints, Dokumente)

- Metadaten (Daten, die die Daten beschreiben)

Einige von ihnen kommen in Echtzeit, andere sind wirklich selten.

Nutzen wir die Vorteile von KI und maschinellem Lernen, um die Informationen aus diesen vielfältigen Möglichkeiten in der kleinstmöglichen Dimension zu kombinieren.

Viele der Funktionen beziehen sich auf die am meisten gewünschten Anwendungen, die die Generierung von Einnahmen ermöglichen, wie z. B. das Empfehlen von Aktionen und Angeboten auf der Grundlage eines echten 360-Grad-Kundenprofils oder das Verbessern aktuell verwendeter statistischer Modelle durch Hinzufügen von Funktionen, die es Marken ermöglichen, die Nachbarschaft von Banken zu bewerten und zu vergleichen mit (Schuldner, Gläubiger, Kaufleute, Privatpersonen, Unternehmen).

KI wird es uns nicht nur ermöglichen, Zeit und Geld zu sparen, sondern auch Ersparnisse besser zu schützen und einfacher auf unser Geld zuzugreifen. Was könnten wir mehr wollen?

Erfahren Sie mehr über alles, was mit KI zu tun hat, indem Sie sich das Zentrum für künstliche Intelligenz von G2 ansehen.