人工知能が銀行部門に与える影響

公開: 2020-04-16銀行業界は常に、最も発展した業界の 1 つであり、新しいテクノロジーへの投資を積極的に行っています。

人工知能が急速に、現代の金融市場全体を構築する技術的な柱の 1 つになったのも不思議ではありません。

AI が主要な分析ソリューションであるだけでなく、金融業界が提供するサービスと顧客とのやり取りの方法を変える方法でもあることを誰もが認識しているわけではありません。 この並外れた関係、銀行の利用方法への影響、および不正行為の検出やコンプライアンス規制などの問題について詳しく見てみましょう。

バンキングにおける AI

人工知能は、多くの FinTech ソリューションで使用されています。 これは、顧客体験のパーソナライゼーションやロイヤルティの構築など、多くの企業が直面する日々の課題から、異常検出や不正防止などの厳密に技術的な財務機能まで、治療法です。

しかし、業界における AI の始まりはそれほど単純ではありませんでした。 コンピューターを使用して銀行の業務を改善する最初の試みは、1950 年代に行われました。 物語は、最も単純で最も明白な解決策から始まりました。会計士は、コンピューターを使用して、実際の人よりもはるかに高速かつ正確に計算を行いたいと考えていました。

しかし、マシン自体が現在ほど強力ではなかったため、それらの使用はそれほど簡単ではない可能性があることが判明しました. この事実にもかかわらず、今日でも機械学習で使用されているベイジアン統計は、株式市場の予測、ローンの返済、または監査に関する確率の計算などの処理アクションを可能にするアルゴリズムを拡張するために実装されました。

90 年代初頭、AI と機械学習が最初のヘッジファンドとともにウォール街に登場しましたが、それでも大きなブレークスルーはありませんでした。 それは、一般にインターネットの普及に伴い、データの可用性が向上した場合にのみ出現しました。 それ以来、オペレーティング システムは非常に急速な進化を遂げ、マシンの機能の向上を利用しています。

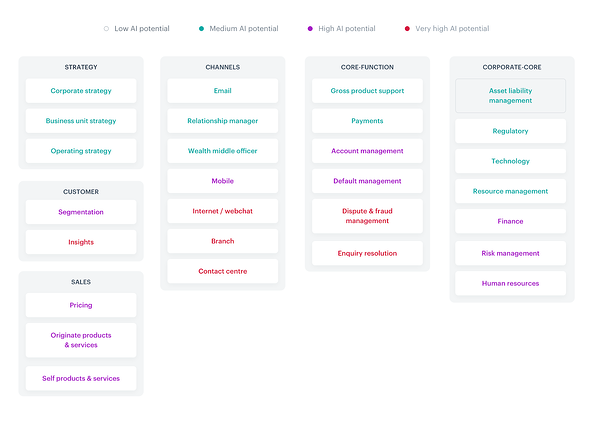

今日、AI は基本的に銀行業務のすべての領域に影響を与えているだけでなく、人事チームの仕事を含む企業の中核的な側面など、金融部門でテクノロジーを使用するという文脈で忘れがちな部門の仕事にも影響を与えています。

AI が関与するすべての側面は、以下のヒート マップに完全に要約されています。

ソース

業界に多数の AI アプリケーションがあることを考えると、基本的にそれぞれについて本を書くことができます。 FinTech ですでに一般的に使用されている (または使用されようとしている) 最も一般的なソリューションに焦点を当てましょう。

アクセンチュアによると、業界には従うべき重要なトレンドがいくつかあります。

- 部門を超えた AI の使用

- 完全にデジタル化されたオムニチャネルのカスタマー ジャーニー

- 異常検出、不正アカウントの特定

- ユーザー エクスペリエンスのパーソナライズ

- オープン バンキング、オープン API、PSD2

- すぐに適用できるソリューション

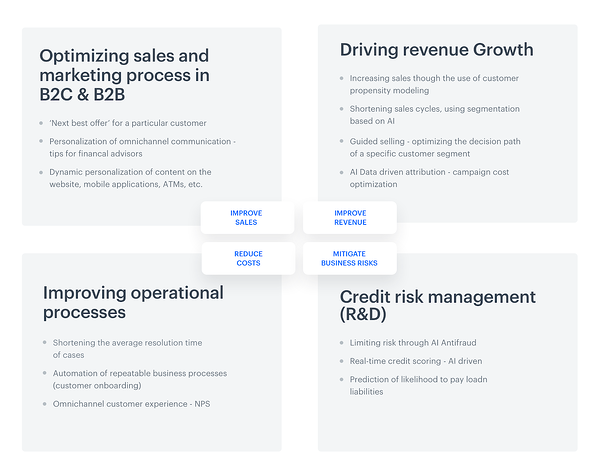

問題をさらに単純化するために、上記の側面は、販売の最適化、成長収益の促進、運用プロセスの改善、および信用リスク管理の 4 つのグループに分けることができます。

しかし、カバーするトピックの分野での可能性だけではありません。 業界で事業を行っている企業全体での人工知能の使用の規模は膨大です。 AI in Financial Services のグローバル調査によると、全回答者の 85% が現在何らかの形の AI を使用しています。 このようなソリューションを実装する理由として、回答者は速度と効率の両方を高める必要があること、およびより広範なデータ駆動型の洞察に対する需要を示しています。

さらに、レポートに含まれる宣言的な統計はさらに楽観的です。回答者の 77% が、2020 年末までに AI がビジネスにとって最も重要または最も重要な投資分野の 1 つになると述べています。

しかし、FinTech の代表者は正確に何に投資したいと考えているのでしょうか? 見た目とは対照的に、彼らのほとんど (64%) は、収益の創出、プロセスの自動化、リスク管理、顧客サービス、クライアントの獲得などの面での AI の実装のおかげで、主に大量のユーザーにリーチするための投資を計画しています。 これは非常に大きな増加です。 現在、これらの分野に投資する意向を表明している回答者はわずか 16% です。

人工知能は銀行業務でどのように使用されていますか?

最後の段落の最後にある部門で少し立ち止まり、言及された各領域を詳しく見てみましょう。

FinTech、SyneriseにおけるAIの活用によるメリット

彼らは、金融機関の戦略を担当するマネージャーが評価する利点、つまり、コスト削減、販売、収益の改善、またはビジネス リスクの軽減などのメリットを享受します。 ただし、銀行が使用する AI オプションはそれだけにとどまらないことにも言及する価値があります。 可能性は、典型的な期待される機能よりもはるかに遅れている可能性があります。

1. AI 顔認識 – まず、セルフィーを撮らせてください

金融市場には非常にタイムリーな格言があります。人々は銀行を本当に必要としているのではなく、銀行が必要なのです。

スマートフォンと簡素化されたログイン方法の時代に、銀行のモバイル アプリケーションに入る特別な方法があります。自撮りです。 このソリューションは、展開と実装が比較的簡単です。 識別手順は迅速であり、エンド ユーザーによる多くのアクションを必要としません。これは、プロセスの採用を促進するための励みになる方法です。

シンガポールの OCBC 銀行は、クライアントがそのような AI 主導のオプションを使用できるようにしました。 この方法でログインするために必要な唯一の要件は、iPhone X を持っていることです。

銀行の公式声明を引用すると、ユーザーは、顔認識ソリューションのおかげで、「モバイル アプリで日常の銀行業務を行う際に、パスワードや指紋さえも必要としなくなりました」。

しかし、この技術は実際にどのように機能するのでしょうか? 名前が示すように、ログイン プロセスの成功は、特定の銀行ユーザーの ID を識別または検証することにかかっています。 AI は、私たち一人一人の顔にある特定のパターンをキャプチャ、分析、比較します。

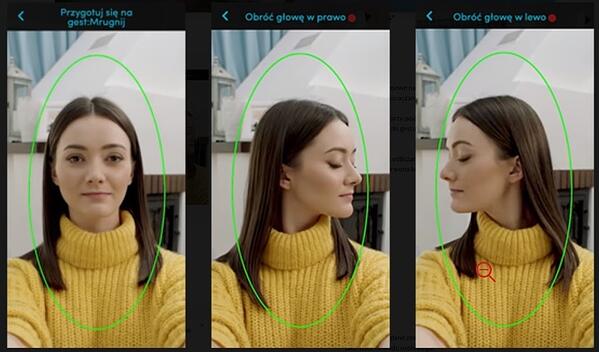

このテクノロジーを使用して別の銀行、ポーランドの銀行 PEKAO が作成した指示を見てみましょう。

アカウントを設定するには、セルフィーを撮る方法の指示が必要です: ジェスチャー「目を点滅させる」、ジェスチャー「頭を左に向ける」、ジェスチャー「頭を右に向ける」

銀行の CEO である Michal Krupinski 氏が語ったように、同社は顔認証技術の導入の結果に非常に満足しており、口座への入力の約 25% が銀行の営業時間外に行われました。

彼は次のように強調しました。

「私たちはバンキングに自信を持っています。私たちの強みはモバイル アプリケーションの強みです。ここでは、前年比で 50 ~ 60 パーセントの成長を遂げています。モバイル アプリにはさらに多くの投資を行います。」

結果は非常に満足のいくものであることが判明したため、セルフィー検証機能はおそらく小規模企業のニーズにも適合するでしょう.

2. 1つより2つ: Hang Seng Bank (香港) と仮想アシスタント

おそらく、仮想アシスタントを人のように見え、いつか世界を支配するロボットと関連付けることができます。

ただし、現実がどのように見えるかについての正確さはまったく異なります。 確かに、チャット アシスタントは謙虚な始まりから長い道のりを歩んできましたが、実際には、機械学習と自然言語処理の開発がまだ続いているため、アシスタントは人間のような方法を学習しているだけであり、世界をマスターするにはほど遠いものです。

一例として、Hang Seng Bank (中国) の Haro と Dori によって作成された双子が挙げられます。 彼らは並外れた言語能力を持っています。 彼らは、中国語、英語、広東語、および中国語と英語の混合で通信します。

ただし、チャット アシスタントはタスクを共有しました。 Haro は、商品、サービスなどの一般的なクエリに焦点を当てています (住宅ローン、個人ローン、クレジット カード、保険サービスに特に重点を置いています)。

一方、Dori は Facebook Messenger の典型的なタイプであり、顧客の好みに基づいてパーソナライズされたレコメンデーションによって提供される機会を利用します。

もちろん、これは多くの興味深い例の 1 つにすぎません。 もう 1 人は、Bank of America の従業員であり、カードのセキュリティ更新とクレジット カードの債務削減を扱う AI 駆動のチャットボットである Erica です。 2019 年、この仮想アシスタントは、ニーズや年齢に関係なく、5,000 万件を超えるクライアントのリクエストを処理しました。15% が Z 世代、49% がミレニアル世代、20% が X 世代、16% が高齢者であり、通常はそのようなターゲット グループではありません。ソリューション。

3. もっと話しかけて: 音声認識

音声検索はますます普及しています。 このテーマに関する最近のレポートで、Microsoft は、2020 年までに回答者の 69% が定期的に音声アシスタントを使用すると強調しています。 もちろん、このような傾向は、ロイズ銀行、スコットランド銀行、ハリファックス UK などの銀行の注意を逃れることはありませんでした。

これらの金融機関は、「音声バイオメトリクス」、つまりユーザーの声の特徴を AI で高度に分析して本人確認を行うことで、顧客の生活を簡素化することを決定しました。

もちろん、音声コマンドでアカウントを使用する方が従来のログ記録方法よりも簡単で高速であることに異論はありませんが、それは完全に安全なのでしょうか? 一部の業界アナリストは、私たちの声を含む録音がウェブ上にある場合 (ポッドキャストの形式など)、許可されていない人物がそれらを使用してアカウントにログインできると指摘しています。

(電子)マネーのざわめき – 実際のユースケース

このようなソリューションは、業界ではすでに限られた形で存在していますが、近い将来に花開く可能性があります。 現在のバージョンは、特にヨーロッパとアメリカの市場では、モバイル バンキング、不正行為の検出、規制遵守に重点を置いた、やや平凡で馴染みのあるソリューションです。

モバイルバンキング

モバイルは私たちの未来です。このデバイスは、2023 年までに世界中で 73 億 3000 万人以上が使用すると予測されています。 同じ年までに、モバイル アプリ市場は 9,352 億ドルの収益を生み出すでしょう。もちろん、これにはモバイル バンキング アプリケーションも含まれます。 私たちが彼らに投資したいと思う理由は何ですか?

まず第一に、モバイル バンキングはセキュリティの向上を意味し、多くの場合、通常のオンライン バンキングよりも高いレベルにあります。 さらに、アプリケーションは、銀行が運用コストを削減できるため、平凡な理由で銀行によって熱心に使用されています。 モバイルのおかげで、典型的なオフライン バンキング業務や人的資源への支出を削減でき、ATM よりも安価です。 さらに、実際には、お金だけでなく、「必要な」事務処理を補うために一般的に使用される時間と紙も節約できます。

また、モバイルアプリはいつでも利用できます。 このチャネルを通じて収集されたデータを分析するのは簡単です。 さらに、プッシュ通知を送信するオプションのおかげで、モバイルはクライアントとのコミュニケーションを容易にします。

しかし、AI はこれと何の関係があるのでしょうか? 一見すると、人工知能ソリューションのおかげで利用できるモバイル バンキングのバイオメトリクス、特に指紋スキャン、顔認識、虹彩スキャン、音声バイオメトリクスなどの側面は、SF 映画の一部のように見えるかもしれません。

少し立ち止まって、私たちのスマートフォンがそのような高度な技術をサポートできるかどうか考えてみましょう. Juniper Research のデータによると、専用ハードウェアの可用性は、これらの生体認証の目的で使用する際の障害にはなりません。 同社は、2024 年までに携帯電話の約 90% がこれらの最新のソリューションに対応すると予測しています。

この文脈で自問すべき本当の質問は、少し異なります。 非接触型カードの時代の人々は、この種のモバイル機能を非接触型決済の認証に使用することを本当に望んでいるでしょうか? 上記の予測はあまり有望ではありません。回答者の 30% のみが、このオプションを喜んで使用すると宣言しました。

不正検出

AI による不正検出の最初の種は、10 年以上前に実装されました。これは、サイバーセキュリティとアンチ マネー ロンダリング プロセスに関連する問題をカバーする、標準からの逸脱を特定する技術である異常検出に基づいています。

現在、金融業界でよく見られる詐欺には、個人情報の盗難や、盗んだ書類やログイン情報を使用したローンの強要などがあります。 このマカフィーのレポートが示すように (金融詐欺に関するデータも含まれています)、サイバー犯罪は世界中のフィンテックに約 6,000 億ドルの損害を与えており、これは世界の GDP の 0.8% に相当します。

これらの出来事は、実際の経済的損失を引き起こすだけでなく、債権回収の問題をさらに悪化させます。これは、多くの法制度では非常に長期的なプロセスですが、残念ながら、すべてのケースで 100% 効果的というわけではありません。 金融機関も被害を受け、その結果、市場での評判を失う可能性があります。 この種の損害は、金融市場では致命的となる可能性があります。

幸いなことに、不正検出/防止システム (FDS) としても知られる金融詐欺を自動的に防止する AI とソリューションが役に立ちます。

検出システムと防止システムは、主に実装方法が異なります。 防止はもう少し複雑で、銀行が銀行のプラットフォームと取引システムに介入する権限を与えられている必要があります。 一方、検出にはデータへのアクセスのみが必要であり、プラットフォームに直接介入する必要はありません。

選択する FDS システムに関係なく、ユーザーがトランザクションを完了するために使用するチャネルに関係なく、ユーザーが実行するすべてのアクションを検出および監視できる必要があります。 これは、Web チャネルへの投資だけでなく、ATM、一部のコール センター サービス、銀行の支店での「オフライン」操作、またはモバイル決済注文の保護にも投資することを意味します。

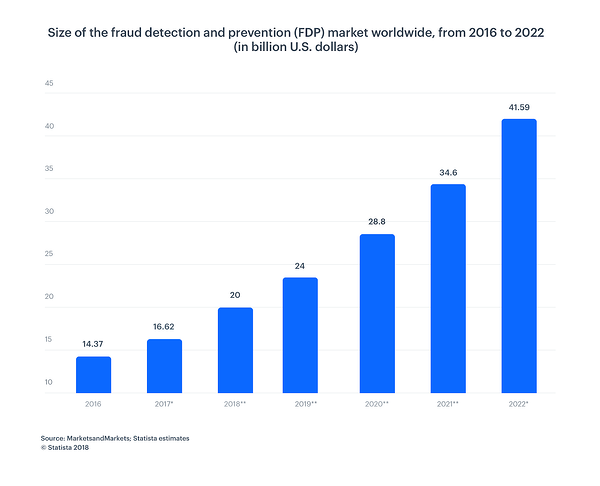

下のグラフによると、不正防止および検出市場の規模は常に拡大しています。 2022 年までに、2016 年の 143 億 7000 万ドルと比較して、415 億ドルの価値になるでしょう。これは大幅な増加です。

企業コンプライアンス

規制は銀行部門で重要な役割を果たしています。これは、AI が役立つもう 1 つの分野であり、現代のデータ中心の世界で複雑な分析を促進 (および加速) します。 プロセス全体を簡素化し、より効果的にする方法を見てみましょう。

AI が反復的な手動タスクを自動化できるという事実から始めましょう。 規制順守プロセスは、さまざまなソース システムからデータを収集することに基づいています。 これらのデータをさらなる決定のために転送する前に、データを整理して慎重にチェックする必要があります。

AI がなければ、すべての作業は労働集約的であり、いくつかの手作業による介入が必要になります。 さらに、手順全体に時間がかかり、ミスが発生しやすくなります。 このようなソリューションは、ロボティック プロセス オートメーション (RPA) とも呼ばれます。 自動化、Webhook、または APO 統合を介して実行できます。

自然言語処理 (NLP) を使用すると、コンピューター プログラムは人間の言葉を話したり書いたりしながら理解できるようになります。 NLP は、人工知能の能力と効率を高めます。 NLP を備えた RPA ソフトウェアは、大量のデータを扱う銀行の専門家にとってより効率的な分析を作成できます。 機械学習によるロボティック プロセス オートメーションは、人間の行動の模倣が必要なプロセスに役立ちます。

迅速かつ正確に処理する能力のおかげで、AI は間違いなく優れた意思決定者です。 アルゴリズムは、金融犯罪、マネーロンダリング、潜在的な詐欺 (AML、MiFID II、FinCEN) に関連するものを含む、すべてのリスクを分析します。

顧客サービス

銀行に実装された AI は、間違いなく、販売の最適化と B2B および B2C 販売の運用に影響を与えます。 これは、とりわけ、顧客サービスの改善によるものです。

人工知能により、選択したターゲット グループに正確にリーチし、メッセージをパーソナライズすることができます。 セグメンテーションは購入プロセス全体を大幅に短縮し、顧客の好みに関する十分に活用された知識は、金融商品のユーザー数に影響を与えます。

また、AI はクライアントの決定を詳細に分析し、その人が本当に必要としている製品だけを提供することもできます。 銀行向けに作成されたレコメンデーション モデルは、通常の電子商取引で使用されるものよりもはるかに複雑であることを強調する価値があります。

おそらく、上記のバイオメトリクスの例のコンテキストで AI によって提供されるパーソナライズの並外れた力は、まったく「普通」のように思われるので、具体的な数値を示しましょう。

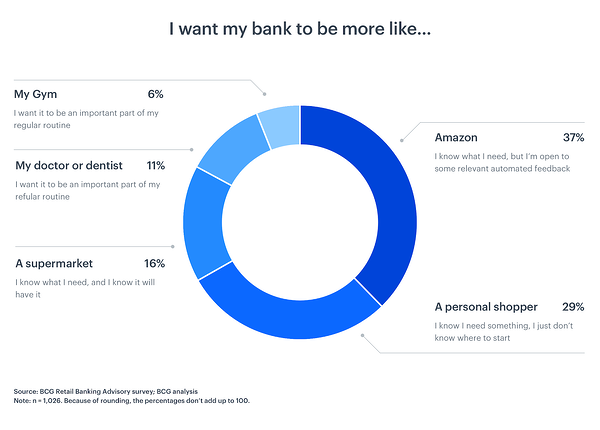

ボストン コンサルティング グループは、顧客とのやり取りをパーソナライズするだけで、銀行は資産 1,000 億ドルごとに最大 3 億ドルの収益成長を達成できると推定しています。

なぜこうなった? 消費者は、定義上、複雑な銀行システムが、日常的に使用する他のサービスと同じようにアクセス可能で使いやすいことを期待しています。

結論

フィンテックにおける AI の可能性はまだ発展途上にある、まったく新しいデジタル化の時代に突入しています。 人工知能がどのような新機能で私たちを驚かせるのかはわかりませんが、1 つ確かなことは、ブランドは人工知能が提供する力を活用する必要があるということです。

ご覧のとおり、銀行は非常に多くの種類のデータを所有しています。

- 構造化 (データベース、サーバー、トランザクション ログ)

- 半構造化 (メール、xml、json など)

- 構造化されていない (レポート、メモ、画像、パワーポイント、ドキュメント)

- メタデータ(データを説明するデータ)

それらのいくつかはリアルタイムで提供されますが、いくつかは本当に不足しています。

これらの複数の可能性から得られる情報を可能な限り低い次元に結合するために、AI と機械学習の進歩を活用しましょう。

機能の多くは、真の 360 度の顧客プロファイルに基づいてアクションやオファーを推奨したり、現在使用されている統計モデルを強化したりして、ブランドが銀行が活動しているエンティティの近隣を評価および比較できるようにする機能を追加するなど、収益の創出を可能にする最も望ましいアプリケーションに関連しています。 (債務者、債権者、商人、個人、企業)と。

AI は、時間とお金を節約するだけでなく、貯蓄をより適切に保護し、より簡単にお金にアクセスできるようにします。 これ以上何を望むでしょうか?

G2 の人工知能ハブをチェックして、AI のすべてについて学びましょう。