インドで良好な信用スコアを維持する方法に関するガイド

公開: 2022-12-13信用の定義は、規定された期間内に債務を完済することを約束して、ローンまたは購入のためにお金を借りることです。 クレジットスコアは、個人が借りているお金を返済する可能性を確認するための統計的方法として定義されています。

クレジット スコアは、基本的に、消費者にお金を貸すことによってもたらされる潜在的なリスクを評価し、不良債権による損失を軽減するために、物理的またはオンラインの貸し手によって使用されます。 ローンの対象者、金利、および限度額を決定するために使用されます。 携帯電話会社、家主、政府機関などの組織も、個人の信用度を確認するために個人の信用スコアを使用しています。

クレジットスコアの必要性

信用スコアの構成要素

信用スコアの計算

良い信用スコアを維持する方法

クレジットスコアの必要性

信用スコアは、信用発行者による個人のリスク評価を測定するために重要です。 これは、個人がローン、住宅ローン、またはクレジット カードなどのクレジットを申請するときに特に使用されます。 これにより、与信を行う金融機関は、個人の債務返済の信頼性をタイムリーに確認することができます。 クレジット スコアが低いと、ローンが拒否されたり、クレジット スコアが高い人に比べて金利が高くなったりする可能性があります。 クレジット スコアは、収集されたデータが長期間にわたる場合にのみ価値があります。

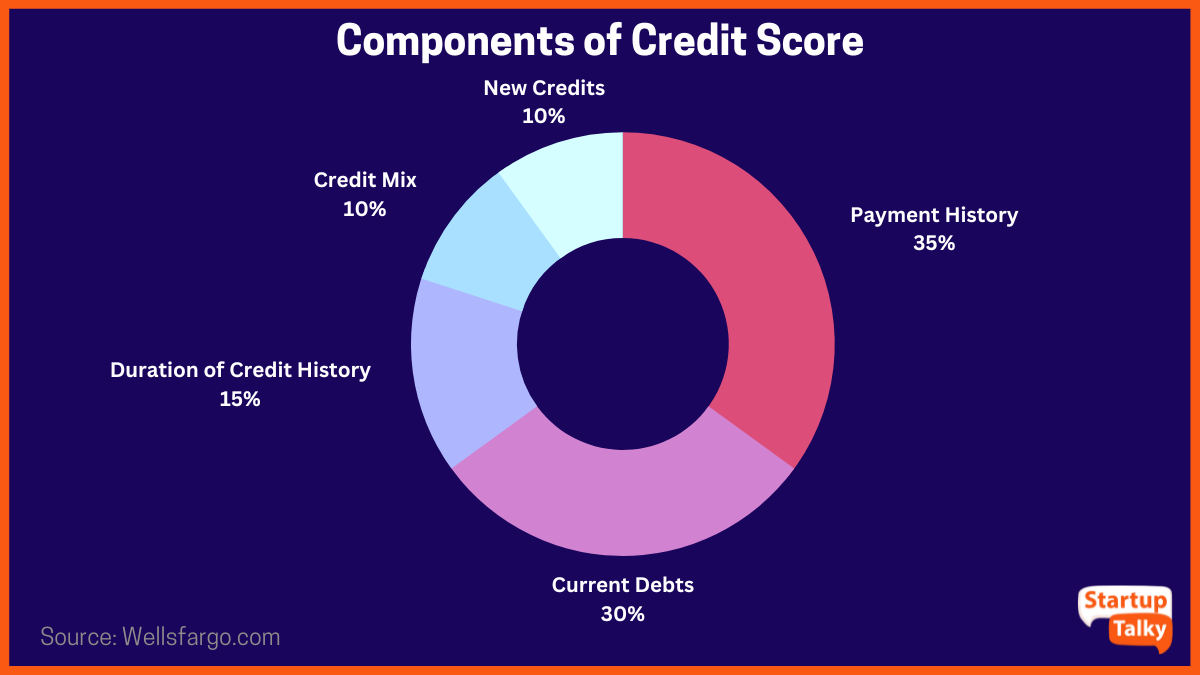

信用スコアの構成要素

個人の信用スコアを評価する際には、さまざまな要因が考慮されます。 これらの要因はすべて、信用スコアの高低につながります。

- 個人のクレジット決済履歴(35%)

- 個人の現在の負債 (30%)

- 信用履歴の期間 (15%)

- クレジット ミックス (10%)

- 新規クレジットの申請頻度 (10%)

信用スコアの計算

2000 年 8 月に設立された Credit Information Bureau (India) Limited (CIBIL) は、インドで最初の信用情報会社です。 個人の信用格付けを許可し、ローン申請者のために銀行に送信するのは CIBIL であり、これに基づいてローンが認可されるか認可されないかが決定されます。

これは双方向の情報交換であり、最初に個人のすべての信用情報が銀行から CIBIL に送信されます。 この情報は、基本的にローンやクレジット カードの返済に関するものです。 次に、情報は CIBIL によって 300 から 900 の数値範囲に計算されます。スコアが 600 未満で 300 に近い場合、クレジット スコアが低いと見なされ、ローンやクレジット カードの申請が拒否される可能性があります。 クレジット スコアが 600 を超えると、ローンやクレジット カードを利用できる可能性が高くなります。 CIBIL は、要求に応じて銀行に送信される個人の支払い行動パターンの履歴記録を保持しています。

このサービスは、不良債権を減らし、高い信用スコアにつながる習慣を植え付け、個人にファイナンシャル プランニングを教えることを目的として開始されました。

良い信用スコアを維持するには?

ローンやクレジット カードの申し込みは、年齢や月収などの他のすべての基準が満たされていても、信用スコアが低いため拒否される場合があります。 通常、750 以上のクレジット スコアは、良好なクレジット スコアと見なされます。 個人が良好な信用スコアを維持するために実行できる特定の手順があります。

1.時間通りの支払い

時間通りに支払いが行われることは、信用に対する責任ある健全な態度を示しており、良好な信用スコアを維持するのに役立ちます。 実際、その逆は、財務計画が不十分で怠慢な態度を示している可能性があり、信用スコアに悪影響を及ぼす可能性があります.

2.一度に1つのローンのみを申請する

個人がローンを申し込むたびに、銀行は申込者の CIBIL スコアをチェックします。このスコアは、チェックがトリガーされるたびに低下します。 これにより、全体的な信用スコアが効果的に低下します。 個人が申請するローンの数が多いほど、クレジット スコアは低くなります。

3. クレジットカード決済の更新

クレジット カードの請求書は、毎月全額を支払うか、銀行が示す最低額を支払うことで有効に保つことができます。 ただし、CIBIL は、未払いの金額を延滞と見なします。これは、個人の財務管理が不十分であることを示しています。 これは、チェックがトリガーされるたびに個人の履歴に反映されます。 健全なクレジット スコアを維持するには、クレジット カードの請求額を全額支払うことをお勧めします。

4. クレジットカードを閉鎖しない

簡単に言えば、すべてのクレジット カードが閉鎖されている場合、ローンが必要なときに信用履歴を構築する手段がありません。 少なくとも 1 枚のクレジット カードを維持し、良好なクレジット スコアを構築するために、カードで健全な返済履歴を維持することが理想的です。

5. 支払い不履行を控える

クレジットカードに既存のローンがある場合は、すべての支払いが期限内に行われるようにしてください。 クレジットヒストリーに記録されたミスやデフォルトは、クレジットスコアに悪影響を与える可能性があり、ローンが拒否される可能性もあります.

6. 収益の範囲内で経費を管理する

支出が収益を上回ると、信用が生じ、それが支出の増加につながり、債務の回収につながる可能性があります。 全体的なクレジット スコアにも加算される収入によってサポートできる限度内で支出することが賢明です。

7. ローンの種類のバランスをとる

ローンの組み合わせを維持することは健康的な習慣です。 アイデアは、有担保ローンと無担保ローンのバランスを取ることです。 ローンが無担保クレジット、個人ローン、またはクレジットカードローンでより重い場合、それは危険信号として機能し、貸し手はそれ以上のローンを許可することに慎重になります.

結論

健全な信用スコアを維持することの重要性は無視できません。 これは、必要に応じて住宅ローンまたは個人ローンを取得するためのゲートウェイです。 高いクレジットスコアは、個人がクレジットカードを取得するのにも役立ちます。これは、健全なクレジットヒストリーを構築するもう1つの方法でもあり、最終的に個人の全体的なクレジットスコアにプラスの影響を与えます.

よくある質問

インドの良いクレジットスコアは何ですか?

750 以上のクレジット スコアは、インドでは優れたクレジット スコアと見なされます。

クレジット スコアが 500 のローンまたはクレジット カードを取得できますか?

クレジット スコア 500 は低いスコアと見なされるため、このスコアでローンやカードの承認を得るのは困難です。

CIBIL クレジット スコアとは何ですか?

CIBIL スコアは、信用履歴の 3 桁の数値の要約です。

最も厳しいクレジットスコアは何ですか.

850 は達成するのが最も難しいクレジット スコアと見なされます。