Una guida su come mantenere un buon punteggio di credito in India

Pubblicato: 2022-12-13La definizione di credito è la pratica di prendere in prestito denaro, sia come prestito che per acquisto con la promessa di estinguere il debito entro un periodo di tempo stabilito. Un punteggio di credito è definito come un metodo statistico per accertare la probabilità che un individuo ripaghi il denaro che gli è dovuto.

Un punteggio di credito viene essenzialmente utilizzato dagli istituti di credito, fisici o online, per valutare il rischio potenziale rappresentato dal prestito di denaro ai consumatori e per mitigare le perdite dovute a crediti inesigibili. Viene utilizzato per determinare chi ha diritto a un prestito, il tasso di interesse e fino a quale limite di credito. Anche organizzazioni come compagnie di telefonia mobile, proprietari terrieri e dipartimenti governativi utilizzano i punteggi di credito delle persone per accertare la loro solvibilità.

Bisogno di punteggio di credito

Componenti del punteggio di credito

Calcolo dei punteggi di credito

Come mantenere un buon punteggio di credito

Bisogno di punteggio di credito

Il punteggio di credito è importante per misurare la valutazione del rischio di un individuo da parte dell'emittente del credito. Questo è particolarmente impiegato quando un individuo richiede un credito come un prestito, un mutuo o una carta di credito. Consente all'istituto finanziario, che concede il credito, di verificare l'affidabilità del soggetto nel rimborsare tempestivamente il debito. Un punteggio di credito inferiore può comportare un rifiuto del prestito o anche un tasso di interesse più elevato rispetto a qualcuno con un punteggio di credito più elevato. Il punteggio di credito è prezioso solo quando i dati raccolti riguardano un lungo periodo di tempo.

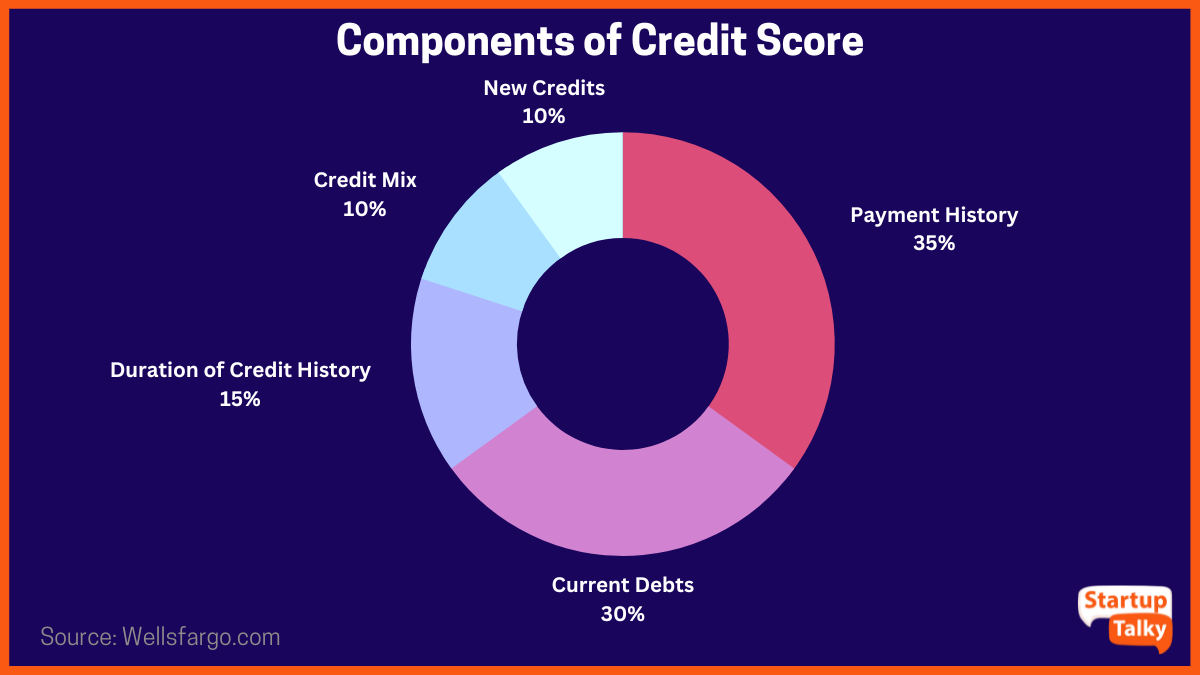

Componenti del punteggio di credito

Ci sono vari fattori presi in considerazione quando si valutano i punteggi di credito di un individuo. Tutti questi fattori si sommano a un punteggio di credito alto o basso.

- Cronologia dei pagamenti del credito dell'individuo (35%)

- Debiti correnti dell'individuo (30%)

- Durata del tempo della storia creditizia (15%)

- Mix di crediti (10%)

- Frequenza delle richieste di nuovi crediti (10%)

Calcolo dei punteggi di credito

Credit Information Bureau (India) Limited (CIBIL), fondata nell'agosto 2000, è la prima società di informazioni sul credito in India. È CIBIL che consente i rating del credito ai privati e li invia alle banche per i richiedenti di un prestito, in base al quale un prestito è sanzionato o non sanzionato.

Si tratta di uno scambio di informazioni bidirezionale in cui inizialmente tutte le informazioni creditizie di un individuo vengono inviate a CIBIL dalle banche. Queste informazioni riguardano essenzialmente il rimborso di prestiti e carte di credito. Le informazioni vengono quindi calcolate da CIBIL in un intervallo numerico compreso tra 300 e 900. I punteggi inferiori a 600 e più vicini a 300 sono considerati punteggi di credito bassi e possono comportare il rifiuto di richieste di prestiti e carte di credito. Un punteggio di credito superiore a 600 garantisce una maggiore possibilità di ottenere un prestito o una carta di credito. CIBIL mantiene una registrazione storica del modello di comportamento di pagamento di un individuo che viene inviato alle banche su richiesta.

Questo servizio è stato lanciato con l'obiettivo di ridurre i crediti inesigibili, nonché di instillare abitudini che portano a punteggi di credito elevati e insegnare la pianificazione finanziaria alle persone.

Come mantenere un buon punteggio di credito?

Una richiesta di prestito o carta di credito può essere respinta anche se tutti gli altri criteri come l'età e il reddito mensile sono soddisfatti, a causa di un punteggio di credito basso. Un punteggio di credito di 750 o superiore è generalmente considerato un buon punteggio di credito. Ci sono alcuni passaggi che un individuo può adottare per assicurarsi di mantenere un buon punteggio di credito.

1. Pagamento in tempo

I pagamenti puntuali indicano un atteggiamento responsabile e sano nei confronti del credito, che aiuta a mantenere un buon punteggio di credito. Il contrario, infatti, può riflettere un atteggiamento negligente con scarsa pianificazione finanziaria e può avere un impatto negativo sui punteggi di credito.

2. Richiedi un solo prestito alla volta

Ogni volta che un individuo richiede un prestito, le banche controllano il punteggio CIBIL del richiedente che si abbassa per ogni controllo che scatta. Ciò riduce efficacemente il punteggio di credito complessivo. Maggiore è il numero di prestiti richiesti da un individuo, minore è il punteggio di credito.

3. Pagamenti con carta di credito aggiornati

I conti della carta di credito possono essere pagati per intero ogni mese oppure possono essere mantenuti attivi pagando l'importo minimo che viene indicato dalla banca. Tuttavia, CIBIL considera l'importo non pagato come scaduto, il che indica una cattiva gestione finanziaria personale. Ciò si riflette nella storia dell'individuo ogni volta che viene attivato un controllo. È sempre meglio pagare per intero il conto della carta di credito per mantenere un punteggio di credito sano.

4. Non chiudere le carte di credito

In poche parole, se tutte le carte di credito sono chiuse, non c'è modo di costruire una storia creditizia su cui appoggiarsi quando è richiesto un prestito. È ideale mantenere almeno una carta di credito e mantenere una buona cronologia dei rimborsi con la carta per costruire un buon punteggio di credito.

5. Astenersi dai mancati pagamenti

Se esiste un prestito esistente su qualsiasi carta di credito, assicurati che tutti i pagamenti siano effettuati in tempo. Eventuali errori o inadempienze registrati nella cronologia del credito possono influire negativamente sul punteggio di credito e possono anche comportare il rifiuto di un prestito.

6. Gestisci le spese all'interno dei guadagni

Quando la spesa supera il guadagno, dà origine al credito che può portare a una maggiore spesa e quindi a una riscossione del debito. È saggio spendere entro un limite che può essere supportato dal guadagno che si aggiunge anche al punteggio di credito complessivo.

7. Bilancia i tipi di prestito

È una sana abitudine mantenere un mix di prestiti. L'idea è di bilanciare prestiti garantiti e non garantiti. Se i prestiti sono più pesanti sul lato del credito non garantito, prestiti personali o prestiti con carta di credito, agisce come una bandiera rossa e rende i prestatori cauti nel concedere ulteriori prestiti.

Conclusione

L'importanza di mantenere un punteggio di credito sano non può essere ignorata. È un gateway per ottenere un mutuo per la casa o un prestito personale come e quando richiesto. Un punteggio di credito elevato aiuta anche un individuo a ottenere carte di credito che è anche un altro modo per costruire una sana storia creditizia, avendo infine un impatto positivo sul punteggio di credito complessivo di un individuo.

Domande frequenti

Qual è un buon punteggio di credito in India?

Un punteggio di credito di 750 e superiore è considerato un buon punteggio di credito in India.

Posso ottenere un prestito o una carta di credito con un punteggio di credito di 500?

Un punteggio di credito di 500 è considerato un punteggio scarso, quindi è difficile ottenere l'approvazione per un prestito o una carta con questo punteggio.

Cos'è un punteggio di credito CIBIL?

Il punteggio CIBIL è un riepilogo numerico a tre cifre della tua storia creditizia.

Qual è il punteggio di credito più difficile?

850 è considerato il punteggio di credito più difficile da raggiungere.