Przewodnik po tym, jak utrzymać dobrą ocenę kredytową w Indiach

Opublikowany: 2022-12-13Definicja kredytu to praktyka pożyczania pieniędzy, jako pożyczki lub na zakup z obietnicą spłaty długu w określonym czasie. Punktacja kredytowa jest zdefiniowana jako metoda statystyczna służąca do ustalenia prawdopodobieństwa, że dana osoba spłaci należne jej pieniądze.

Punktacja kredytowa jest zasadniczo wykorzystywana przez pożyczkodawców, fizycznych lub internetowych, do oceny potencjalnego ryzyka związanego z pożyczaniem pieniędzy konsumentom i ograniczania strat z powodu nieściągalnych długów. Służy do określenia, kto kwalifikuje się do pożyczki, stopy procentowej i do jakiego limitu kredytowego. Organizacje, takie jak firmy telefonii komórkowej, właściciele nieruchomości i departamenty rządowe, również wykorzystują ocenę kredytową osób fizycznych w celu ustalenia ich zdolności kredytowej.

Potrzeba oceny kredytowej

Składniki oceny zdolności kredytowej

Obliczanie punktów kredytowych

Jak utrzymać dobrą ocenę kredytową

Potrzeba oceny kredytowej

Punktacja kredytowa jest ważna do pomiaru oceny ryzyka danej osoby przez emitenta kredytu. Jest to szczególnie przydatne, gdy dana osoba ubiega się o kredyt, taki jak pożyczka, kredyt hipoteczny lub karta kredytowa. Pozwala instytucji finansowej udzielającej kredytu sprawdzić rzetelność danej osoby w terminowej spłacie zadłużenia. Niższa ocena kredytowa może skutkować odrzuceniem pożyczki lub nawet wyższą stopą procentową w porównaniu z osobą o wyższej ocenie kredytowej. Punktacja kredytowa jest cenna tylko wtedy, gdy gromadzone dane dotyczą długiego okresu czasu.

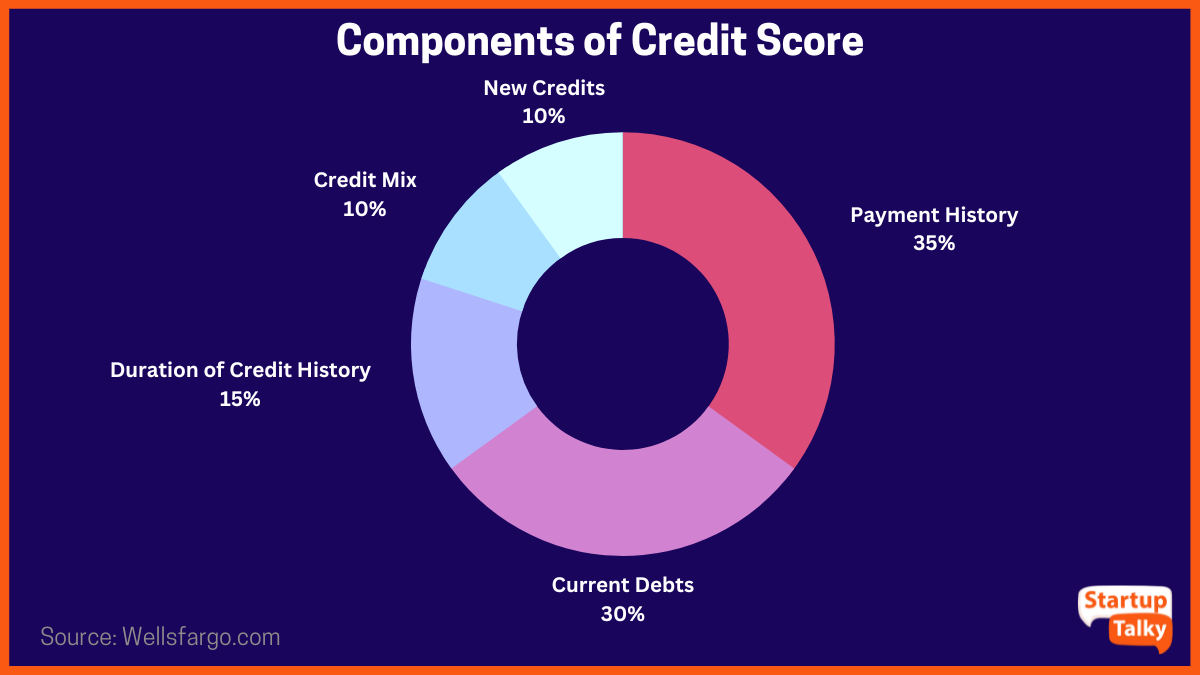

Składniki oceny zdolności kredytowej

Przy ocenie zdolności kredytowej danej osoby bierze się pod uwagę różne czynniki. Wszystkie te czynniki składają się na wysoką lub niską ocenę kredytową.

- Historia spłat kredytu osoby fizycznej (35%)

- Bieżące długi osoby fizycznej (30%)

- Czas trwania historii kredytowej (15%)

- Mieszanka kredytów (10%)

- Częstotliwość składania wniosków o nowe kredyty (10%)

Obliczanie punktów kredytowych

Credit Information Bureau (India) Limited (CIBIL), założona w sierpniu 2000 roku, jest pierwszą firmą zajmującą się informacją kredytową w Indiach. To CIBIL umożliwia wystawianie ratingów kredytowych osobom fizycznym i wysyła je do banków w celu uzyskania pożyczki, na podstawie której pożyczka jest albo sankcjonowana, albo nie.

Jest to dwukierunkowa wymiana informacji, w której początkowo wszystkie informacje kredytowe osoby fizycznej są przesyłane do CIBIL przez banki. Informacje te zasadniczo dotyczą spłaty kredytów i kart kredytowych. Informacje są następnie przetwarzane przez CIBIL w zakresie od 300 do 900. Wyniki niższe niż 600 i bliższe 300 są uważane za niskie wyniki kredytowe i mogą prowadzić do odrzucenia wniosków o pożyczki i karty kredytowe. Ocena zdolności kredytowej powyżej 600 zapewnia większe prawdopodobieństwo uzyskania kredytu lub karty kredytowej. CIBIL przechowuje historię wzorców zachowań płatniczych danej osoby, która jest wysyłana do banków na żądanie.

Ta usługa została uruchomiona w celu zmniejszenia złych kredytów, a także zaszczepienia nawyków prowadzących do wysokich ocen kredytowych i nauczenia osób planowania finansowego.

Jak utrzymać dobrą zdolność kredytową?

Wniosek o pożyczkę lub kartę kredytową może zostać odrzucony, nawet jeśli spełnione są wszystkie inne kryteria, takie jak wiek i miesięczny dochód, ze względu na niską zdolność kredytową. Wynik kredytowy 750 lub wyższy jest zwykle uważany za dobry wynik kredytowy. Istnieją pewne kroki, które dana osoba może podjąć, aby zapewnić sobie dobrą zdolność kredytową.

1. Płatność na czas

Terminowe płatności świadczą o odpowiedzialnym i zdrowym podejściu do kredytu, co pomaga w utrzymaniu dobrej zdolności kredytowej. W rzeczywistości przeciwieństwo może odzwierciedlać zaniedbanie przy złym planowaniu finansowym i może mieć negatywny wpływ na ocenę kredytową.

2. Złóż wniosek tylko o jedną pożyczkę na raz

Za każdym razem, gdy dana osoba ubiega się o pożyczkę, banki sprawdzają wynik CIBIL wnioskodawcy, który obniża się przy każdym uruchomionym czeku. To skutecznie obniża ogólną ocenę kredytową. Im więcej pożyczek dana osoba wnioskuje, tym niższa ocena kredytowa.

3. Zaktualizowano płatności kartą kredytową

Rachunki za kartę kredytową można opłacać w całości co miesiąc lub można je utrzymywać, płacąc minimalną kwotę wskazaną przez bank. Jednak CIBIL uznaje niespłaconą kwotę za zaległą, co wskazuje na złe zarządzanie finansami osobistymi. Odzwierciedla to historię danej osoby za każdym razem, gdy uruchamiana jest kontrola. Zawsze lepiej jest zapłacić rachunek karty kredytowej w całości, aby utrzymać zdrowy wynik kredytowy.

4. Nie zamykaj kart kredytowych

Mówiąc najprościej, jeśli wszystkie karty kredytowe są zamknięte, nie ma możliwości zbudowania historii kredytowej, na której można by się oprzeć, gdy wymagana jest pożyczka. Idealnie jest utrzymywać co najmniej jedną kartę kredytową i utrzymywać zdrową historię spłat za pomocą karty, aby uzyskać dobry wynik kredytowy.

5. Powstrzymaj się od zwłoki w płatnościach

Jeśli istnieje pożyczka na jakiejkolwiek karcie kredytowej, upewnij się, że wszystkie płatności są dokonywane na czas. Wszelkie pomyłki lub niewykonanie zobowiązania odnotowane w historii kredytowej mogą negatywnie wpłynąć na ocenę zdolności kredytowej, a także mogą skutkować odrzuceniem pożyczki.

6. Zarządzaj wydatkami w ramach zarobków

Kiedy wydatki przekraczają zarobki, powoduje to powstanie kredytu, który może prowadzić do większych wydatków, a tym samym do ściągania długów. Rozsądnie jest wydawać w ramach limitu, który może być wspierany przez zarobki, które również zwiększają ogólną ocenę kredytową.

7. Zbilansuj typy pożyczek

Trzymanie różnych pożyczek to zdrowy nawyk. Chodzi o to, aby zrównoważyć pożyczki zabezpieczone i niezabezpieczone. Jeśli pożyczki są cięższe po niezabezpieczonej stronie kredytowej, pożyczkach osobistych lub pożyczkach na karty kredytowe, działa to jak czerwona flaga i sprawia, że pożyczkodawcy są ostrożni w udzielaniu dalszych pożyczek.

Wniosek

Znaczenie utrzymania zdrowego wyniku kredytowego nie może być ignorowane. Jest to brama do uzyskania kredytu mieszkaniowego lub pożyczki osobistej w razie potrzeby. Wysoka ocena kredytowa pomaga również osobie w uzyskaniu karty kredytowej, co jest również kolejnym sposobem na zbudowanie zdrowej historii kredytowej, co ostatecznie ma pozytywny wpływ na ogólną ocenę kredytową osoby.

Często zadawane pytania

Jaka jest dobra ocena kredytowa w Indiach?

Wynik kredytowy 750 i wyższy jest uważany za dobry wynik kredytowy w Indiach.

Czy mogę otrzymać pożyczkę lub kartę kredytową z wynikiem kredytowym 500?

Ocena kredytowa na poziomie 500 jest uważana za złą ocenę, stąd trudno uzyskać zgodę na pożyczkę lub kartę z taką oceną.

Co to jest punktacja kredytowa CIBIL?

Wynik CIBIL to trzycyfrowe numeryczne podsumowanie Twojej historii kredytowej.

Jaka jest najtrudniejsza ocena kredytowa?

850 jest uważane za najtrudniejszy wynik kredytowy do osiągnięcia.