Руководство о том, как сохранить хороший кредитный рейтинг в Индии

Опубликовано: 2022-12-13Определение кредита - это практика заимствования денег либо в качестве ссуды, либо для покупки с обещанием погасить долг в течение установленного периода времени. Кредитный рейтинг определяется как статистический метод для определения вероятности того, что человек вернет деньги, которые ему причитаются.

Кредитный рейтинг в основном используется кредиторами, физическими или онлайн, для оценки потенциального риска, связанного с ссудой денег потребителям, и для уменьшения потерь из-за безнадежных долгов. Он используется для определения того, кто имеет право на получение кредита, процентной ставки и до какого кредитного лимита. Такие организации, как компании мобильной связи, арендодатели и правительственные учреждения, также используют кредитные рейтинги отдельных лиц для определения их кредитоспособности.

Потребность в кредитном рейтинге

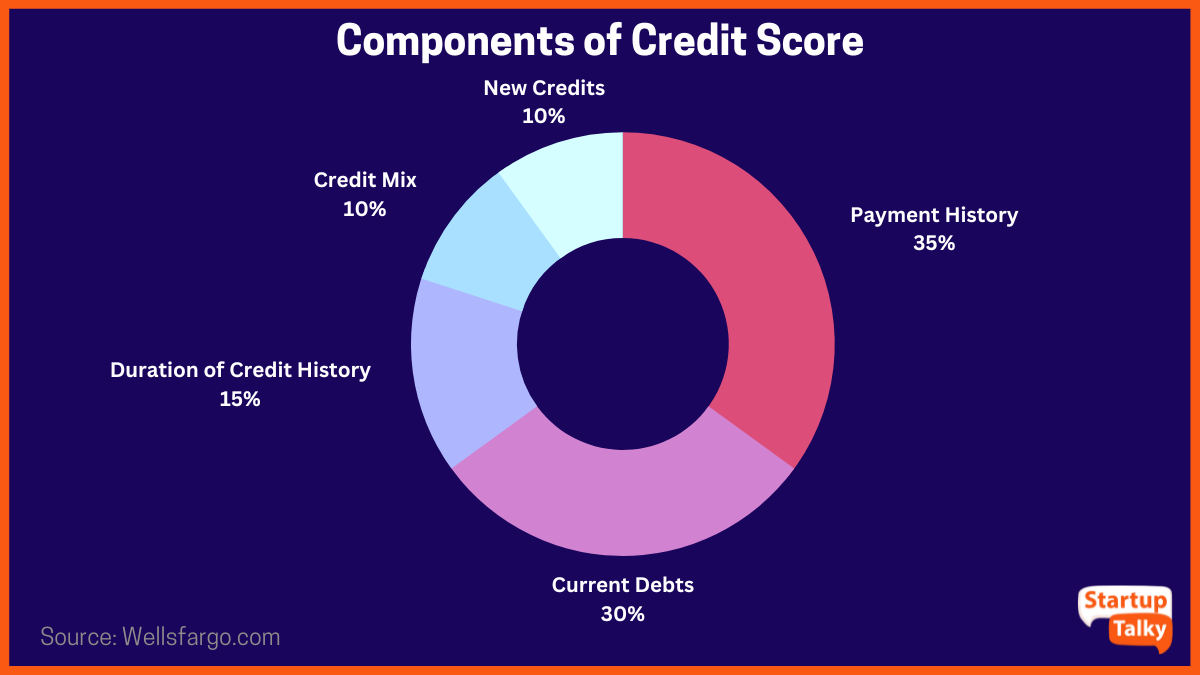

Компоненты кредитного рейтинга

Расчет кредитных рейтингов

Как сохранить хороший кредитный рейтинг

Потребность в кредитном рейтинге

Кредитный рейтинг важен для измерения оценки риска человека со стороны кредитного эмитента. Это особенно используется, когда человек подает заявку на получение кредита, такого как кредит, ипотека или кредитная карта. Это позволяет финансовому учреждению, выдающему кредит, проверить надежность физического лица в своевременном погашении долга. Более низкий кредитный рейтинг может привести к отказу в кредите или даже к более высокой процентной ставке по сравнению с кем-то с более высоким кредитным рейтингом. Кредитный рейтинг ценен только тогда, когда данные собраны за длительный период времени.

Компоненты кредитного рейтинга

При оценке кредитного рейтинга человека учитываются различные факторы. Все эти факторы складываются либо в высокий, либо в низкий кредитный рейтинг.

- Кредитная платежная история физического лица (35%)

- Текущая задолженность физического лица (30%)

- Длительность кредитной истории (15%)

- Кредитный микс (10%)

- Частота заявок на новые кредиты (10%)

Расчет кредитных рейтингов

Бюро кредитной информации (Индия) с ограниченной ответственностью (CIBIL), основанное в августе 2000 года, является первой компанией кредитной информации в Индии. Именно CIBIL предоставляет кредитные рейтинги физическим лицам и отправляет их в банки для заявителей на получение кредита, на основании которых кредит либо одобрен, либо не одобрен.

Это двусторонний обмен информацией, при котором изначально вся кредитная информация физического лица отправляется банками в CIBIL. Эта информация в основном относится к погашению кредитов и кредитных карт. Затем CIBIL вычисляет информацию в числовом диапазоне от 300 до 900. Баллы ниже 600 и ближе к 300 считаются низким кредитным рейтингом и могут привести к отклонению заявок на получение кредитов и кредитных карт. Кредитный рейтинг выше 600 обеспечивает более высокую вероятность получения кредита или кредитной карты. CIBIL хранит исторические записи моделей платежного поведения отдельных лиц, которые отправляются банкам по запросу.

Эта услуга была запущена с целью уменьшить плохие кредиты, а также привить привычки, ведущие к высоким кредитным баллам, и научить людей финансовому планированию.

Как сохранить хороший кредитный рейтинг?

Заявка на получение ссуды или кредитной карты может быть отклонена даже при соблюдении всех других критериев, таких как возраст и ежемесячный доход, из-за низкого кредитного рейтинга. Кредитный рейтинг 750 или выше обычно считается хорошим кредитным рейтингом. Есть определенные шаги, которые человек может предпринять, чтобы убедиться, что он или она поддерживает хороший кредитный рейтинг.

1. Оплата вовремя

Своевременные платежи свидетельствуют об ответственном и здоровом отношении к кредиту, что помогает поддерживать хороший кредитный рейтинг. Обратное, на самом деле, может отражать небрежное отношение с плохим финансовым планированием и может оказать негативное влияние на кредитный рейтинг.

2. Подать заявку только на один кредит за раз

Каждый раз, когда физическое лицо подает заявку на получение кредита, банки проверяют оценку CIBIL заявителя, которая снижается с каждой инициированной проверкой. Это эффективно снижает общий кредитный рейтинг. Чем больше кредитов подает человек, тем ниже кредитный рейтинг.

3. Обновленные платежи по кредитным картам

Счета по кредитной карте можно оплачивать либо полностью каждый месяц, либо оставить активными, заплатив минимальную сумму, указанную банком. Однако CIBIL считает невыплаченную сумму просроченной, что указывает на плохое управление личными финансами. Это отражается в истории человека каждый раз, когда срабатывает проверка. Всегда лучше оплачивать счет кредитной карты в полном объеме, чтобы поддерживать здоровую кредитную историю.

4. Не закрывайте кредитные карты

Проще говоря, если все кредитные карты закрыты, нет возможности создать кредитную историю, на которую можно опереться, когда потребуется кредит. Идеально иметь по крайней мере одну кредитную карту и поддерживать здоровую историю погашения с помощью карты, чтобы создать хороший кредитный рейтинг.

5. Воздержитесь от неплатежей

Если на какой-либо кредитной карте есть существующий кредит, убедитесь, что все платежи производятся вовремя. Любые промахи или дефолт, зарегистрированные в кредитной истории, могут негативно повлиять на кредитный рейтинг, а также могут привести к отказу в выдаче кредита.

6. Управляйте расходами в пределах прибыли

Когда расходы превышают доходы, это приводит к кредиту, который может привести к увеличению расходов и, следовательно, к взысканию долга. Целесообразно тратить в пределах лимита, который может поддерживаться заработком, который также увеличивает общий кредитный рейтинг.

7. Сбалансируйте типы кредитов

Это здоровая привычка держать смесь кредитов. Идея состоит в том, чтобы сбалансировать обеспеченные и необеспеченные кредиты. Если кредиты тяжелее на стороне необеспеченного кредита, личных кредитов или кредитов по кредитным картам, это действует как красный флаг и заставляет кредиторов быть осторожными в предоставлении дальнейших кредитов.

Вывод

Важность поддержания здорового кредитного рейтинга нельзя игнорировать. Это шлюз для получения ипотечного кредита или личного кредита по мере необходимости. Высокий кредитный рейтинг также помогает человеку получать кредитные карты, что также является еще одним способом создать здоровую кредитную историю, что в конечном итоге оказывает положительное влияние на общий кредитный рейтинг человека.

Часто задаваемые вопросы

Что такое хороший кредитный рейтинг в Индии?

Кредитный рейтинг 750 и выше считается хорошим кредитным рейтингом в Индии.

Могу ли я получить кредит или кредитную карту с кредитным рейтингом 500?

Кредитный рейтинг 500 считается плохим баллом, поэтому получить одобрение на кредит или карту с таким баллом сложно.

Что такое кредитный рейтинг CIBIL?

Оценка CIBIL представляет собой трехзначное числовое резюме вашей кредитной истории.

Какой самый сложный кредитный рейтинг?

850 считается самым сложным кредитным рейтингом для достижения.