Ein Leitfaden zur Aufrechterhaltung einer guten Kreditwürdigkeit in Indien

Veröffentlicht: 2022-12-13Die Definition von Kredit ist die Praxis, Geld zu leihen, entweder als Darlehen oder zum Kauf mit dem Versprechen, die Schuld innerhalb eines festgelegten Zeitraums zu begleichen. Ein Kredit-Score ist definiert als eine statistische Methode zur Feststellung der Wahrscheinlichkeit, dass eine Person das Geld zurückzahlt, das ihr geschuldet wird.

Ein Kredit-Score wird im Wesentlichen von Kreditgebern, physisch oder online, verwendet, um das potenzielle Risiko zu bewerten, das mit der Kreditvergabe an Verbraucher verbunden ist, und um Verluste aufgrund von Forderungsausfällen zu mindern. Es wird verwendet, um festzustellen, wer für einen Kredit in Frage kommt, wie hoch der Zinssatz ist und bis zu welchem Kreditlimit. Organisationen wie Mobilfunkunternehmen, Vermieter und Regierungsbehörden verwenden auch die Kreditwürdigkeit von Einzelpersonen, um deren Kreditwürdigkeit zu ermitteln.

Benötigen Sie eine Kreditwürdigkeit

Bestandteile der Kreditwürdigkeit

Berechnung der Kreditwürdigkeit

So behalten Sie eine gute Kreditwürdigkeit bei

Benötigen Sie eine Kreditwürdigkeit

Die Kreditwürdigkeit ist wichtig, um die Risikoeinschätzung einer Person durch den Kreditaussteller zu messen. Dies wird insbesondere verwendet, wenn eine Person einen Kredit wie einen Kredit, eine Hypothek oder eine Kreditkarte beantragt. Es ermöglicht dem Finanzinstitut, das den Kredit gewährt, die Zuverlässigkeit der Person bei der rechtzeitigen Rückzahlung der Schuld zu überprüfen. Eine niedrigere Kreditwürdigkeit kann zu einer Ablehnung des Kredits oder sogar zu einem höheren Zinssatz im Vergleich zu jemandem mit einer höheren Kreditwürdigkeit führen. Der Kredit-Score ist nur dann wertvoll, wenn die gesammelten Daten über einen langen Zeitraum hinweg erhoben werden.

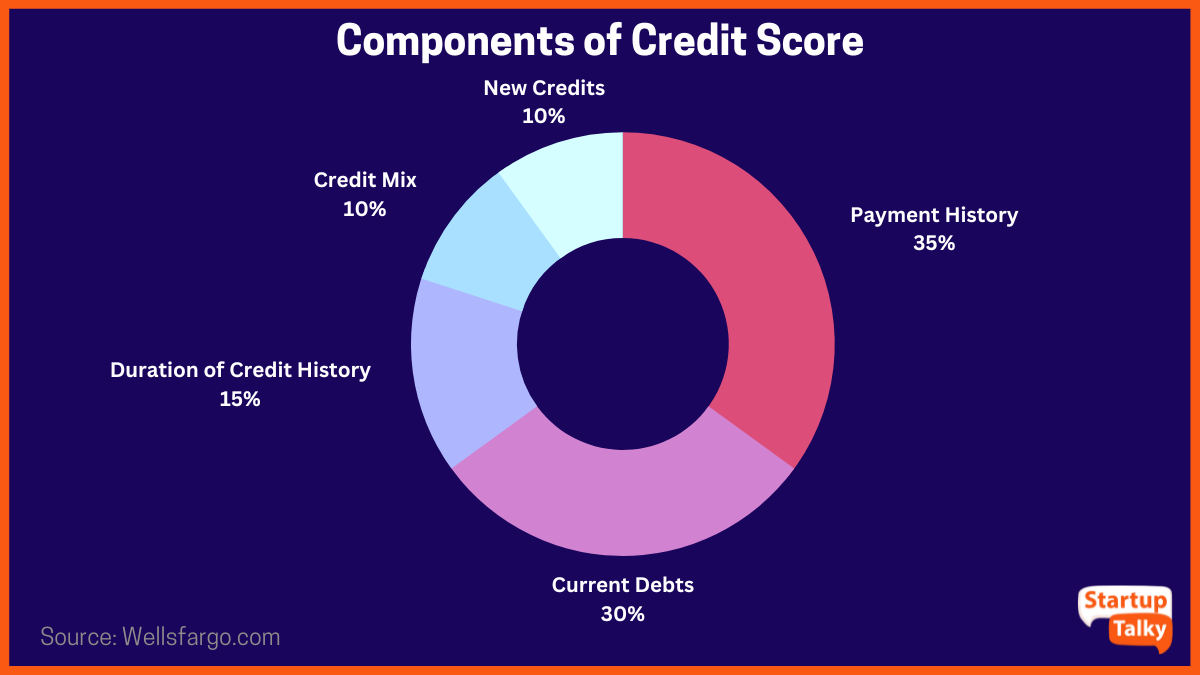

Bestandteile der Kreditwürdigkeit

Bei der Bewertung der Kreditwürdigkeit einer Person werden verschiedene Faktoren berücksichtigt. Diese Faktoren summieren sich entweder zu einer hohen oder niedrigen Kreditwürdigkeit.

- Kreditzahlungshistorie der Person (35 %)

- Laufende Schulden des Einzelnen (30 %)

- Dauer der Kredithistorie (15%)

- Credit-Mix (10 %)

- Antragshäufigkeit für neue Kredite (10 %)

Berechnung der Kreditwürdigkeit

Credit Information Bureau (India) Limited (CIBIL), gegründet im August 2000, ist das erste Kreditinformationsunternehmen in Indien. Es ist CIBIL, das Bonitätsbewertungen für Einzelpersonen zulässt und sie an Banken für Kreditantragsteller sendet, auf deren Grundlage ein Kredit entweder genehmigt oder nicht genehmigt wird.

Es handelt sich um einen bidirektionalen Informationsaustausch, bei dem zunächst alle Kreditinformationen einer Person von den Banken an CIBIL gesendet werden. Diese Informationen beziehen sich im Wesentlichen auf die Rückzahlung von Krediten und Kreditkarten. Die Informationen werden dann von CIBIL in einen Zahlenbereich zwischen 300 und 900 berechnet. Werte unter 600 und näher an 300 gelten als niedrige Kreditwerte und können dazu führen, dass Kredit- und Kreditkartenanträge abgelehnt werden. Eine Bonitätsbewertung von mehr als 600 gewährleistet eine höhere Wahrscheinlichkeit, einen Kredit oder eine Kreditkarte zu erhalten. CIBIL führt historische Aufzeichnungen über das Zahlungsverhalten einer Person, die auf Anfrage an die Banken gesendet werden.

Dieser Service wurde ins Leben gerufen, um schlechte Kredite zu reduzieren sowie Gewohnheiten zu vermitteln, die zu hohen Kredit-Scores führen, und Einzelpersonen Finanzplanung beizubringen.

Wie behält man eine gute Kreditwürdigkeit?

Auch wenn alle anderen Kriterien wie Alter und monatliches Einkommen erfüllt sind, kann ein Kredit- oder Kreditkartenantrag aufgrund einer niedrigen Kreditwürdigkeit abgelehnt werden. Eine Kreditwürdigkeit von 750 oder mehr wird normalerweise als gute Kreditwürdigkeit angesehen. Es gibt bestimmte Schritte, die eine Person unternehmen kann, um sicherzustellen, dass sie eine gute Kreditwürdigkeit behält.

1. Zahlung pünktlich

Pünktliche Zahlungen weisen auf einen verantwortungsbewussten und gesunden Umgang mit Krediten hin, was zur Aufrechterhaltung einer guten Kreditwürdigkeit beiträgt. Das Gegenteil kann in der Tat eine nachlässige Haltung mit schlechter Finanzplanung widerspiegeln und sich negativ auf die Kreditwürdigkeit auswirken.

2. Beantragen Sie jeweils nur einen Kredit

Jedes Mal, wenn eine Person einen Kredit beantragt, prüfen die Banken den CIBIL-Score des Antragstellers, der sich bei jeder ausgelösten Prüfung verringert. Dies senkt effektiv die Gesamtkreditwürdigkeit. Je mehr Kredite eine Person beantragt, desto niedriger ist die Kreditwürdigkeit.

3. Aktualisierte Kreditkartenzahlungen

Kreditkartenrechnungen können entweder jeden Monat vollständig bezahlt oder durch Zahlung des von der Bank angegebenen Mindestbetrags aktiv gehalten werden. CIBIL betrachtet den unbezahlten Betrag jedoch als überfällig, was auf ein schlechtes persönliches Finanzmanagement hinweist. Dies spiegelt sich jedes Mal, wenn eine Überprüfung ausgelöst wird, in der Historie des Individuums wider. Es ist immer besser, die Kreditkartenrechnung vollständig zu bezahlen, um eine gesunde Kreditwürdigkeit zu erhalten.

4. Schließen Sie keine Kreditkarten

Einfach ausgedrückt, wenn alle Kreditkarten geschlossen sind, gibt es keine Möglichkeit, eine Kredithistorie aufzubauen, auf die man sich stützen kann, wenn ein Kredit benötigt wird. Es ist ideal, mindestens eine Kreditkarte zu unterhalten und mit der Karte eine gesunde Rückzahlungshistorie zu pflegen, um eine gute Kreditwürdigkeit aufzubauen.

5. Unterlassen Sie Zahlungsausfälle

Wenn auf Kreditkarten ein Kredit besteht, stellen Sie sicher, dass alle Zahlungen pünktlich erfolgen. Alle Fehler oder Ausfälle, die in der Kredithistorie erfasst werden, können sich negativ auf die Kreditwürdigkeit auswirken und auch dazu führen, dass ein Kredit abgelehnt wird.

6. Ausgaben innerhalb der Einnahmen verwalten

Wenn die Ausgaben die Einnahmen übersteigen, entsteht ein Kredit, der zu weiteren Ausgaben und damit zu einer Schuldeneintreibung führen kann. Es ist ratsam, innerhalb eines Limits auszugeben, das durch das Verdienen unterstützt werden kann, was auch zur Gesamtkreditwürdigkeit beiträgt.

7. Balancieren Sie die Darlehensarten

Es ist eine gesunde Angewohnheit, eine Mischung aus Krediten beizubehalten. Die Idee ist, besicherte und unbesicherte Kredite auszugleichen. Wenn die Kredite auf der unbesicherten Kreditseite, bei Privatkrediten oder Kreditkartenkrediten schwerer sind, wirkt dies wie ein Warnsignal und lässt Kreditgeber bei der Vergabe weiterer Kredite zurückhaltend werden.

Fazit

Die Bedeutung der Aufrechterhaltung einer gesunden Kreditwürdigkeit kann nicht ignoriert werden. Es ist ein Tor, um bei Bedarf ein Wohnungsbaudarlehen oder ein Privatdarlehen zu erhalten. Eine hohe Kreditwürdigkeit hilft einer Person auch dabei, Kreditkarten zu erhalten, was auch eine andere Möglichkeit ist, eine gesunde Kredithistorie aufzubauen, was sich schließlich positiv auf die Gesamtkreditwürdigkeit einer Person auswirkt.

Häufig gestellte Fragen

Was ist eine gute Kreditwürdigkeit in Indien?

Eine Kreditwürdigkeit von 750 und mehr gilt in Indien als gute Kreditwürdigkeit.

Bekomme ich einen Kredit oder eine Kreditkarte mit einem Score von 500?

Ein Kreditscore von 500 gilt als schlechter Score, daher ist es schwierig, mit diesem Score eine Genehmigung für einen Kredit oder eine Karte zu erhalten.

Was ist ein CIBIL-Kredit-Score?

Der CIBIL-Score ist eine dreistellige numerische Zusammenfassung Ihrer Kredithistorie.

Was ist die härteste Kreditwürdigkeit?

850 gilt als die am schwersten zu erreichende Kreditwürdigkeit.