如何在印度保持良好信用評分的指南

已發表: 2022-12-13信用的定義是藉錢的做法,可以是貸款,也可以是購買,並承諾在規定的期限內還清債務。 信用評分被定義為一種統計方法,用於確定個人償還欠他們的錢的可能性。

信用評分主要由實體或在線貸方使用,以評估向消費者藉錢所帶來的潛在風險,並減輕壞賬造成的損失。 它用於確定誰有資格獲得貸款、利率以及最高信用額度。 移動電話公司、房東和政府部門等組織也使用個人的信用評分來確定他們的信譽。

需要信用評分

信用評分的組成部分

信用評分計算

如何保持良好的信用評分

需要信用評分

信用評分是衡量信用發行人對個人風險評估的重要指標。 當個人申請貸款、抵押貸款或信用卡等信貸時,尤其會使用這種方法。 它允許提供信貸的金融機構及時檢查個人償還債務的可靠性。 與具有較高信用評分的人相比,較低的信用評分可能導致貸款被拒絕甚至更高的利率。 信用評分只有在長時間收集的數據時才有價值。

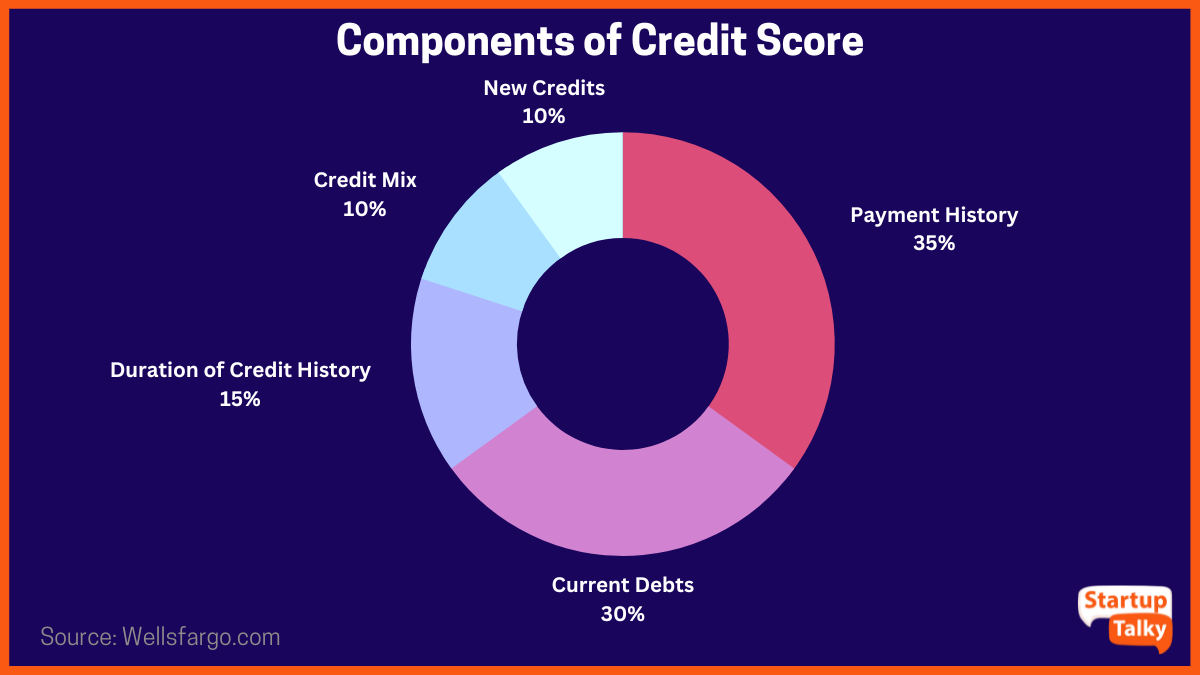

信用評分的組成部分

在評估個人的信用評分時,會考慮各種因素。 這些因素加起來會導致信用評分高或低。

- 個人信用支付歷史 (35%)

- 個人的流動債務 (30%)

- 信用記錄持續時間 (15%)

- 信用組合 (10%)

- 申請新學分的頻率 (10%)

信用評分計算

Credit Information Bureau (India) Limited (CIBIL) 成立於 2000 年 8 月,是印度第一家信用信息公司。 正是 CIBIL 允許對個人進行信用評級,並將其發送給銀行以供貸款申請人使用,根據該信用評級批准或不批准貸款。

這是一種雙向信息交換,最初個人的所有信用信息都由銀行發送給 CIBIL。 此信息主要與償還貸款和信用卡有關。 然後,CIBIL 將信息計算為 300 到 900 之間的數字範圍。低於 600 和接近 300 的分數被認為是低信用分數,可能導致貸款和信用卡申請被拒絕。 高於 600 的信用評分確保獲得貸款或信用卡的可能性更高。 CIBIL 保留個人支付行為模式的歷史記錄,該記錄會應要求發送給銀行。

推出這項服務的目的是為了減少不良信用,並灌輸導致高信用評分的習慣,並向個人傳授財務規劃。

如何保持良好的信用評分?

由於信用評分低,即使滿足年齡和月收入等所有其他標準,貸款或信用卡申請也可能被拒絕。 750 或以上的信用評分通常被認為是良好的信用評分。 個人可以採取某些步驟來確保他或她保持良好的信用評分。

1.按時付款

按時付款表明對信用的負責任和健康態度,這有助於保持良好的信用評分。 事實上,相反的情況可能反映出財務規劃不善的疏忽態度,並對信用評分產生負面影響。

2.一次只申請一筆貸款

每次個人申請貸款時,銀行都會檢查申請人的 CIBIL 分數,每次檢查觸發該分數都會降低。 這有效地降低了整體信用評分。 個人申請的貸款越多,信用評分就越低。

3.更新信用卡支付

信用卡賬單可以每月全額支付,也可以通過支付銀行指定的最低金額來保持有效。 然而,CIBIL 將未付金額視為逾期,這表明個人財務管理不善。 每次觸發檢查時,這都會反映在個人的歷史記錄中。 最好全額支付信用卡賬單以保持健康的信用評分。

4. 不要關閉信用卡

簡而言之,如果所有的信用卡都被關閉,那麼在需要貸款時就沒有建立信用記錄的途徑。 持有至少一張信用卡並保持良好的還款記錄以建立良好的信用評分是理想的。

5.避免付款違約

如果任何信用卡上有現有貸款,請確保按時支付所有款項。 信用記錄中記錄的任何遺漏或違約都會對信用評分產生負面影響,也可能導致貸款被拒絕。

6. 在收入範圍內管理費用

當支出超過收入時,就會產生信貸,從而導致更多的支出,從而催生債務。 明智的做法是在收入可以支持的限度內消費,這也會增加整體信用評分。

7.平衡貸款類型

混合貸款是一個健康的習慣。 這個想法是平衡有擔保和無擔保貸款。 如果無抵押信貸、個人貸款或信用卡貸款的貸款量較大,就會成為一個危險信號,使貸方對進一步發放貸款持謹慎態度。

結論

保持健康信用評分的重要性不容忽視。 它是在需要時獲得房屋貸款或個人貸款的途徑。 高信用評分還有助於個人獲得信用卡,這也是建立健康信用記錄的另一種方式,最終對個人的整體信用評分產生積極影響。

常見問題

在印度什麼是良好的信用評分?

在印度,750 及以上的信用評分被認為是良好的信用評分。

我可以獲得信用評分為 500 的貸款或信用卡嗎?

500 的信用評分被認為是一個很差的分數,因此很難獲得具有該分數的貸款或卡的批准。

什麼是 CIBIL 信用評分?

CIBIL 分數是您信用記錄的三位數字摘要。

最嚴格的信用評分是多少?

850 被認為是最難達到的信用評分。