Una guía sobre cómo mantener un buen puntaje crediticio en la India

Publicado: 2022-12-13La definición de crédito es la práctica de pedir prestado dinero, ya sea como préstamo o para comprar con la promesa de pagar la deuda dentro de un período de tiempo estipulado. Un puntaje de crédito se define como un método estadístico para determinar la probabilidad de que un individuo pague el dinero que se le debe.

Los prestamistas, físicos o en línea, utilizan esencialmente un puntaje crediticio para evaluar el riesgo potencial que representa prestar dinero a los consumidores y mitigar las pérdidas debido a deudas incobrables. Se utiliza para determinar quién califica para un préstamo, la tasa de interés y hasta qué límite de crédito. Las organizaciones como las compañías de telefonía móvil, los propietarios y los departamentos gubernamentales también utilizan los puntajes de crédito de las personas para determinar su solvencia.

Necesidad de puntuación de crédito

Componentes del puntaje crediticio

Cálculo de puntajes de crédito

Cómo mantener un buen puntaje de crédito

Necesidad de puntuación de crédito

El puntaje de crédito es importante para medir la evaluación de riesgo de un individuo por parte del emisor de crédito. Esto se emplea especialmente cuando una persona solicita un crédito como un préstamo, una hipoteca o una tarjeta de crédito. Permite a la institución financiera, que está otorgando el crédito, verificar la confiabilidad del individuo en el pago de la deuda de manera oportuna. Un puntaje de crédito más bajo puede resultar en el rechazo de un préstamo o incluso en una tasa de interés más alta en comparación con alguien con un puntaje de crédito más alto. El puntaje de crédito es valioso solo cuando los datos recopilados son durante un largo período de tiempo.

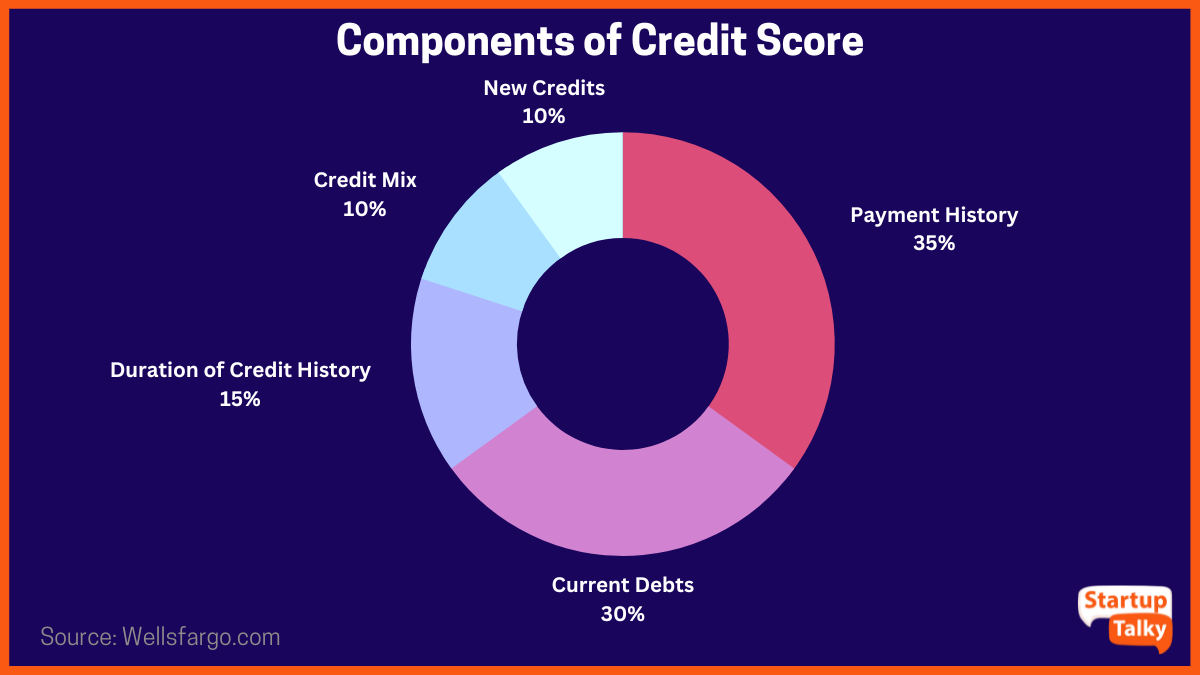

Componentes del puntaje crediticio

Hay varios factores que se tienen en cuenta al evaluar los puntajes de crédito de un individuo. Todos estos factores se suman a un puntaje de crédito alto o bajo.

- Historial de pago de crédito del individuo (35%)

- Deudas corrientes del individuo (30%)

- Duración del tiempo de historial crediticio (15%)

- Mezcla de crédito (10%)

- Frecuencia de solicitudes de nuevos créditos (10%)

Cálculo de puntajes de crédito

Credit Information Bureau (India) Limited (CIBIL), establecida en agosto de 2000, es la primera empresa de información crediticia de la India. Es la CIBIL la que permite las calificaciones crediticias de las personas y las envía a los bancos para solicitar un préstamo, en función de las cuales se sanciona o no se sanciona un préstamo.

Es un intercambio de información bidireccional donde inicialmente los bancos envían toda la información crediticia de un individuo a CIBIL. Esta información se refiere esencialmente al pago de préstamos y tarjetas de crédito. Luego, CIBIL calcula la información en un rango de números entre 300 y 900. Los puntajes inferiores a 600 y más cercanos a 300 se consideran puntajes crediticios bajos y pueden dar lugar al rechazo de solicitudes de préstamos y tarjetas de crédito. Una calificación de puntaje de crédito superior a 600 garantiza una mayor posibilidad de obtener un préstamo o una tarjeta de crédito. CIBIL mantiene un registro histórico del patrón de comportamiento de pago de un individuo que se envía a los bancos a pedido.

Este servicio se lanzó con el fin de reducir los malos créditos, así como de inculcar hábitos que conduzcan a puntajes crediticios altos y enseñar planificación financiera a las personas.

¿Cómo mantener un buen puntaje de crédito?

Una solicitud de préstamo o tarjeta de crédito puede ser rechazada incluso si se cumplen todos los demás criterios, como la edad y los ingresos mensuales, debido a un puntaje de crédito bajo. Un puntaje de crédito de 750 o superior generalmente se considera un buen puntaje de crédito. Hay ciertos pasos que una persona puede tomar para asegurarse de que él o ella mantenga un buen puntaje de crédito.

1. Pago a tiempo

Los pagos que se realizan a tiempo indican una actitud responsable y saludable hacia el crédito, lo que ayuda a mantener un buen puntaje crediticio. De hecho, lo contrario puede reflejar una actitud negligente con una mala planificación financiera y puede tener un impacto negativo en los puntajes de crédito.

2. Solicite solo un préstamo a la vez

Cada vez que una persona solicita un préstamo, los bancos verifican el puntaje CIBIL del solicitante que disminuye por cada cheque que se activa. Esto efectivamente reduce el puntaje de crédito general. Cuantos más préstamos solicite una persona, menor será su puntaje crediticio.

3. Pagos con tarjeta de crédito actualizados

Las facturas de las tarjetas de crédito se pueden pagar en su totalidad todos los meses o se pueden mantener activas pagando el monto mínimo que indique el banco. Sin embargo, CIBIL considera vencido el monto impago, lo que indica una mala gestión financiera personal. Esto se refleja en el historial del individuo cada vez que se activa un control. Siempre es mejor pagar la factura de la tarjeta de crédito en su totalidad para mantener un puntaje crediticio saludable.

4. No cierre las tarjetas de crédito

En pocas palabras, si todas las tarjetas de crédito están cerradas, no hay forma de construir un historial crediticio en el que apoyarse cuando se requiere un préstamo. Es ideal mantener al menos una tarjeta de crédito y mantener un historial de pago saludable con la tarjeta para construir un buen puntaje de crédito.

5. Abstenerse de incumplimientos de pago

Si hay un préstamo existente en cualquier tarjeta de crédito, asegúrese de que todos los pagos se realicen a tiempo. Cualquier falla o incumplimiento que se registre en el historial crediticio puede afectar negativamente el puntaje crediticio y también puede resultar en el rechazo de un préstamo.

6. Administrar gastos dentro de las ganancias

Cuando el gasto excede la ganancia, da lugar al crédito que puede conducir a un mayor gasto y, por tanto, a un cobro de deudas. Es aconsejable gastar dentro de un límite que pueda ser respaldado por las ganancias, lo que también se suma al puntaje crediticio general.

7. Equilibre los tipos de préstamos

Es un hábito saludable mantener una combinación de préstamos. La idea es equilibrar los préstamos garantizados y no garantizados. Si los préstamos son más pesados en el lado del crédito sin garantía, préstamos personales o préstamos con tarjeta de crédito, actúa como una bandera roja y hace que los prestamistas sean cautelosos al otorgar más préstamos.

Conclusión

No se puede ignorar la importancia de mantener un puntaje crediticio saludable. Es una puerta de entrada para obtener un préstamo hipotecario o un préstamo personal cuando sea necesario. Un puntaje crediticio alto también ayuda a una persona a obtener tarjetas de crédito, que también es otra forma de construir un historial crediticio saludable, lo que finalmente tiene un impacto positivo en el puntaje crediticio general de una persona.

preguntas frecuentes

¿Qué es un buen puntaje de crédito en la India?

Un puntaje de crédito de 750 y superior se considera un buen puntaje de crédito en la India.

¿Puedo obtener un préstamo o tarjeta de crédito con un puntaje de crédito de 500?

Un puntaje crediticio de 500 se considera un puntaje bajo, por lo tanto, es difícil obtener la aprobación de un préstamo o tarjeta con este puntaje.

¿Qué es un puntaje de crédito CIBIL?

El puntaje CIBIL es un resumen numérico de tres dígitos de su historial crediticio.

¿Cuál es el puntaje de crédito más difícil?

850 se considera el puntaje de crédito más difícil de lograr.