Um guia sobre como manter uma boa pontuação de crédito na Índia

Publicados: 2022-12-13A definição de crédito é a prática de tomar dinheiro emprestado, seja como empréstimo ou para compra com a promessa de saldar a dívida em um prazo estipulado. Uma pontuação de crédito é definida como um método estatístico para verificar a probabilidade de um indivíduo pagar o dinheiro que lhe é devido.

Uma pontuação de crédito é essencialmente usada por credores, físicos ou online, para avaliar o risco potencial representado por emprestar dinheiro aos consumidores e mitigar perdas devido a dívidas incobráveis. É usado para determinar quem se qualifica para um empréstimo, a taxa de juros e até qual limite de crédito. Organizações como empresas de telefonia móvel, proprietários e departamentos governamentais também usam as pontuações de crédito de indivíduos para verificar sua credibilidade.

Necessidade de Pontuação de Crédito

Componentes da pontuação de crédito

Cálculo de pontuação de crédito

Como manter uma boa pontuação de crédito

Necessidade de Pontuação de Crédito

A pontuação de crédito é importante para medir a avaliação de risco de um indivíduo pelo emissor do crédito. Isso é especialmente empregado quando um indivíduo solicita crédito como um empréstimo, hipoteca ou cartão de crédito. Ele permite que a instituição financeira, que está concedendo o crédito, verifique a confiabilidade do indivíduo em pagar a dívida em tempo hábil. Uma pontuação de crédito mais baixa pode resultar na rejeição do empréstimo ou até mesmo em uma taxa de juros mais alta em comparação com alguém com uma pontuação de crédito mais alta. A pontuação de crédito é valiosa apenas quando os dados coletados são de um longo período de tempo.

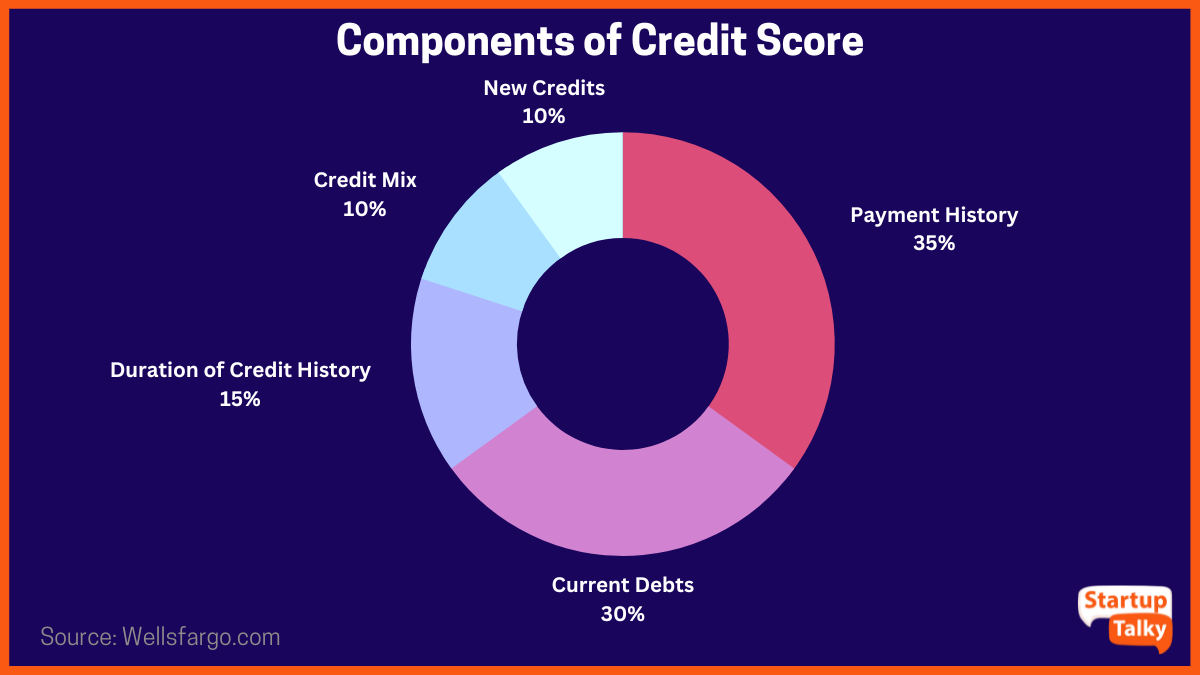

Componentes da pontuação de crédito

Existem vários fatores levados em consideração ao avaliar as pontuações de crédito de um indivíduo. Todos esses fatores somam uma pontuação de crédito alta ou baixa.

- Histórico de pagamento de crédito da pessoa física (35%)

- Dívidas correntes da pessoa física (30%)

- Duração do histórico de crédito (15%)

- Mix de crédito (10%)

- Frequência de candidaturas a novos créditos (10%)

Cálculo de pontuação de crédito

O Credit Information Bureau (India) Limited (CIBIL), fundado em agosto de 2000, é a primeira empresa de informações de crédito da Índia. É a CIBIL que permite as notações de crédito a particulares e as envia aos bancos para os requerentes de empréstimo, com base nas quais um empréstimo é sancionado ou não sancionado.

É uma troca de informações bidirecional onde inicialmente todas as informações de crédito de um indivíduo são enviadas para o CIBIL pelos bancos. Esta informação diz respeito essencialmente ao reembolso de empréstimos e cartões de crédito. As informações são então computadas pelo CIBIL em uma faixa numérica entre 300 e 900. Pontuações abaixo de 600 e próximas de 300 são consideradas pontuações de crédito baixas e podem levar à rejeição de solicitações de empréstimos e cartões de crédito. Uma pontuação de crédito superior a 600 garante uma maior possibilidade de obter um empréstimo ou cartão de crédito. A CIBIL mantém um registro histórico do padrão de comportamento de pagamento de um indivíduo que é enviado aos bancos mediante solicitação.

Este serviço foi lançado com o objetivo de reduzir a inadimplência, bem como incutir hábitos que levem a altas pontuações de crédito e ensinar planejamento financeiro a pessoas físicas.

Como manter uma boa pontuação de crédito?

Um pedido de empréstimo ou cartão de crédito pode ser rejeitado mesmo que todos os outros critérios, como idade e renda mensal, sejam atendidos, devido a uma baixa pontuação de crédito. Uma pontuação de crédito de 750 ou mais é geralmente considerada uma boa pontuação de crédito. Existem algumas etapas que um indivíduo pode seguir para garantir que ele ou ela mantenha uma boa pontuação de crédito.

1. Pagamento no prazo

Pagamentos feitos em dia indicam uma atitude responsável e saudável em relação ao crédito, o que ajuda a manter uma boa pontuação de crédito. O contrário, na verdade, pode refletir uma atitude negligente com mau planejamento financeiro e pode ter um impacto negativo na pontuação de crédito.

2. Solicitar apenas um empréstimo por vez

Sempre que um indivíduo solicita um empréstimo, os bancos verificam a pontuação CIBIL do solicitante, que diminui a cada verificação acionada. Isso reduz efetivamente a pontuação geral de crédito. Quanto mais empréstimos um indivíduo solicitar, menor será a pontuação de crédito.

3. Pagamentos com cartão de crédito atualizados

As faturas do cartão de crédito podem ser pagas integralmente todos os meses ou podem ser mantidas ativas pagando o valor mínimo indicado pelo banco. No entanto, o CIBIL considera o valor não pago como vencido, o que indica má gestão financeira pessoal. Isso reflete no histórico do indivíduo toda vez que uma checagem é acionada. É sempre melhor pagar a fatura do cartão de crédito integralmente para manter uma pontuação de crédito saudável.

4. Não feche cartões de crédito

Simplificando, se todos os cartões de crédito estiverem fechados, não há como construir um histórico de crédito para se apoiar quando um empréstimo for necessário. É ideal manter pelo menos um cartão de crédito e manter um histórico de pagamento saudável com o cartão para construir uma boa pontuação de crédito.

5. Abster-se de inadimplência de pagamento

Se houver um empréstimo existente em qualquer cartão de crédito, certifique-se de que todos os pagamentos sejam feitos no prazo. Qualquer falha ou inadimplência registrada no histórico de crédito pode afetar negativamente a pontuação de crédito e também pode resultar na rejeição de um empréstimo.

6. Administre as despesas dentro dos ganhos

Quando o gasto supera o ganho, dá-se origem ao crédito que pode levar a mais gastos e, consequentemente, à cobrança de dívidas. É aconselhável gastar dentro de um limite que pode ser suportado pelo ganho que também aumenta a pontuação de crédito geral.

7. Equilibre os tipos de empréstimo

É um hábito saudável manter uma mistura de empréstimos. A ideia é equilibrar empréstimos garantidos e não garantidos. Se os empréstimos forem mais pesados no lado do crédito não garantido, empréstimos pessoais ou empréstimos com cartão de crédito, isso funciona como uma bandeira vermelha e torna os credores cautelosos quanto à concessão de novos empréstimos.

Conclusão

A importância de manter uma pontuação de crédito saudável não pode ser ignorada. É uma porta de entrada para obter um empréstimo à habitação ou um empréstimo pessoal quando necessário. Uma alta pontuação de crédito também ajuda um indivíduo a obter cartões de crédito, o que também é outra maneira de construir um histórico de crédito saudável, eventualmente causando um impacto positivo na pontuação geral de crédito de um indivíduo.

perguntas frequentes

O que é uma boa pontuação de crédito na Índia?

Uma pontuação de crédito de 750 e acima é considerada uma boa pontuação de crédito na Índia.

Posso obter um empréstimo ou cartão de crédito com uma pontuação de crédito de 500?

Uma pontuação de crédito de 500 é considerada uma pontuação ruim, portanto, é difícil obter aprovação para um empréstimo ou cartão com essa pontuação.

O que é uma pontuação de crédito CIBIL?

A pontuação CIBIL é um resumo numérico de três dígitos do seu histórico de crédito.

Qual é a pontuação de crédito mais difícil?

850 é considerada a pontuação de crédito mais difícil de alcançar.