Un guide sur la façon de maintenir une bonne cote de crédit en Inde

Publié: 2022-12-13La définition du crédit est la pratique consistant à emprunter de l'argent, sous forme de prêt ou d'achat, avec la promesse de rembourser la dette dans un délai déterminé. Un pointage de crédit est défini comme une méthode statistique permettant de déterminer la probabilité qu'un individu rembourse l'argent qui lui est dû.

Un pointage de crédit est essentiellement utilisé par les prêteurs, physiques ou en ligne, pour évaluer le risque potentiel posé par le prêt d'argent aux consommateurs et pour atténuer les pertes dues aux créances irrécouvrables. Il est utilisé pour déterminer qui est admissible à un prêt, le taux d'intérêt et jusqu'à quelle limite de crédit. Des organisations comme les compagnies de téléphonie mobile, les propriétaires et les ministères utilisent également les cotes de crédit des particuliers pour vérifier leur solvabilité.

Besoin d'un pointage de crédit

Composantes du pointage de crédit

Calcul des cotes de crédit

Comment maintenir une bonne cote de crédit

Besoin d'un pointage de crédit

Le pointage de crédit est important pour mesurer l'évaluation du risque d'un individu par l'émetteur de crédit. Ceci est particulièrement utilisé lorsqu'un individu demande un crédit comme un prêt, une hypothèque ou une carte de crédit. Il permet à l'institution financière, qui accorde le crédit, de vérifier la fiabilité du particulier dans le remboursement de la dette en temps opportun. Une cote de crédit inférieure peut entraîner un refus de prêt ou même un taux d'intérêt plus élevé par rapport à une personne ayant une cote de crédit plus élevée. Le pointage de crédit n'a de valeur que lorsque les données recueillies s'étendent sur une longue période.

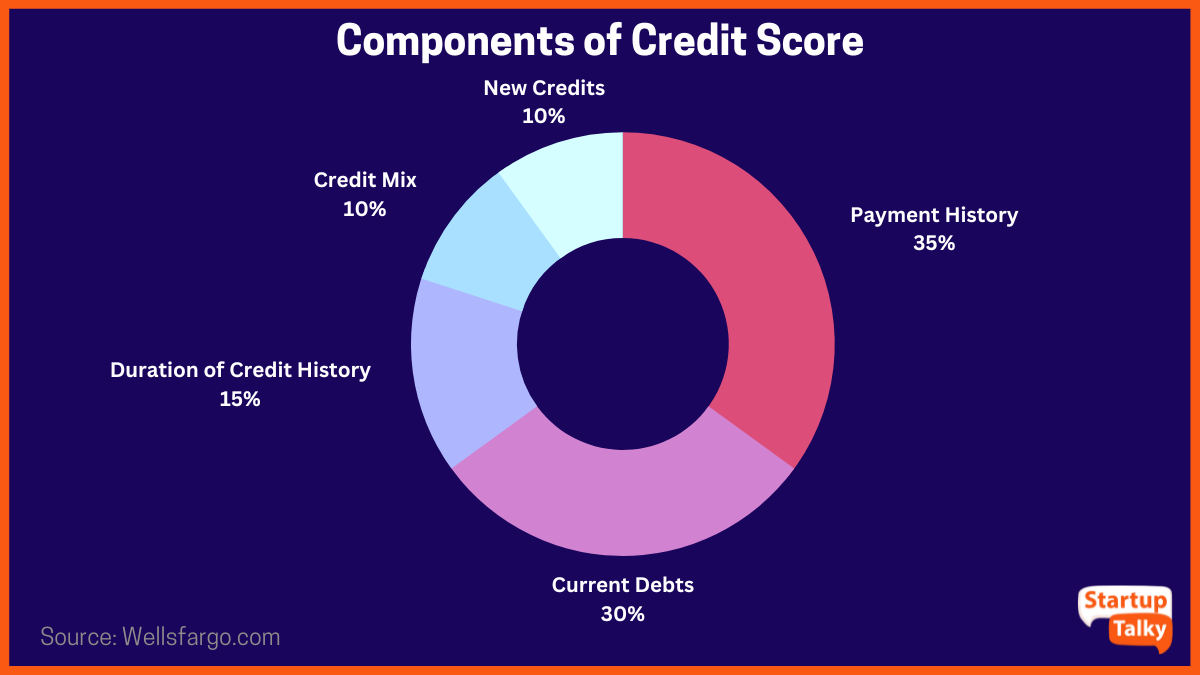

Composantes du pointage de crédit

Il existe divers facteurs pris en considération lors de l'évaluation des cotes de crédit d'un individu. Ces facteurs s'ajoutent tous à une cote de crédit élevée ou faible.

- Historique de paiement de crédit de l'individu (35%)

- Dettes courantes du particulier (30%)

- Durée des antécédents de crédit (15 %)

- Composition du crédit (10 %)

- Fréquence des demandes de nouveaux crédits (10%)

Calcul des cotes de crédit

Credit Information Bureau (India) Limited (CIBIL), créé en août 2000, est la première société d'information sur le crédit en Inde. C'est la CIBIL qui autorise les cotes de crédit aux particuliers et les envoie aux banques pour les demandeurs de prêt, sur la base desquelles un prêt est soit sanctionné, soit non sanctionné.

Il s'agit d'un échange d'informations dans les deux sens où, dans un premier temps, toutes les informations de crédit d'un individu sont envoyées à CIBIL par les banques. Ces informations concernent essentiellement le remboursement des emprunts et des cartes de crédit. Les informations sont ensuite calculées par CIBIL dans une plage de nombres comprise entre 300 et 900. Les scores inférieurs à 600 et proches de 300 sont considérés comme des scores de crédit faibles et peuvent entraîner le rejet de demandes de prêts et de cartes de crédit. Une cote de crédit supérieure à 600 garantit une plus grande possibilité d'obtenir un prêt ou une carte de crédit. CIBIL conserve un historique du comportement de paiement d'un individu qui est envoyé aux banques sur demande.

Ce service a été lancé dans le but de réduire les mauvais crédits ainsi que d'inculquer des habitudes menant à des cotes de crédit élevées et d'enseigner la planification financière aux particuliers.

Comment maintenir une bonne cote de crédit?

Une demande de prêt ou de carte de crédit peut être rejetée même si tous les autres critères comme l'âge et le revenu mensuel sont remplis, en raison d'un faible pointage de crédit. Une cote de crédit de 750 ou plus est généralement considérée comme une bonne cote de crédit. Une personne peut prendre certaines mesures pour s'assurer qu'elle maintient une bonne cote de crédit.

1. Paiement à temps

Les paiements effectués à temps indiquent une attitude responsable et saine envers le crédit, ce qui aide à maintenir une bonne cote de crédit. Le contraire, en fait, peut refléter une attitude négligente avec une mauvaise planification financière et peut avoir un impact négatif sur les cotes de crédit.

2. Demander un seul prêt à la fois

Chaque fois qu'un individu demande un prêt, les banques vérifient le score CIBIL du demandeur qui diminue pour chaque vérification déclenchée. Cela réduit efficacement la cote de crédit globale. Plus un individu demande de prêts, plus sa cote de crédit est faible.

3. Paiements par carte de crédit mis à jour

Les factures de carte de crédit peuvent être payées en totalité chaque mois ou peuvent être maintenues actives en payant le montant minimum indiqué par la banque. Cependant, la CIBIL considère le montant impayé comme en souffrance ce qui indique une mauvaise gestion financière personnelle. Cela se reflète dans l'historique de la personne chaque fois qu'une vérification est déclenchée. Il est toujours préférable de payer la facture de carte de crédit en entier pour maintenir une cote de crédit saine.

4. Ne fermez pas les cartes de crédit

En termes simples, si toutes les cartes de crédit sont fermées, il n'y a aucun moyen de se constituer un historique de crédit sur lequel s'appuyer lorsqu'un prêt est requis. Il est idéal de conserver au moins une carte de crédit et de conserver un historique de remboursement sain avec la carte pour établir une bonne cote de crédit.

5. S'abstenir des défauts de paiement

S'il existe un prêt existant sur une carte de crédit, assurez-vous que tous les paiements sont effectués à temps. Tout échec ou défaut enregistré dans l'historique de crédit peut affecter négativement la cote de crédit et peut également entraîner le rejet d'un prêt.

6. Gérer les dépenses dans les gains

Lorsque les dépenses dépassent les revenus, cela donne lieu à un crédit qui peut entraîner davantage de dépenses et donc un recouvrement de dettes. Il est sage de dépenser dans une limite qui peut être supportée par les revenus qui s'ajoutent également à la cote de crédit globale.

7. Équilibrez les types de prêt

C'est une bonne habitude de conserver une combinaison de prêts. L'idée est d'équilibrer les prêts garantis et non garantis. Si les prêts sont plus lourds du côté des crédits non garantis, des prêts personnels ou des prêts sur carte de crédit, cela agit comme un drapeau rouge et rend les prêteurs prudents quant à l'octroi de nouveaux prêts.

Conclusion

L'importance de maintenir une cote de crédit saine ne peut être ignorée. C'est une passerelle pour obtenir un prêt immobilier ou un prêt personnel au fur et à mesure des besoins. Un pointage de crédit élevé aide également un individu à obtenir des cartes de crédit, ce qui est également un autre moyen de se constituer un historique de crédit sain, ce qui a finalement un impact positif sur le pointage de crédit global d'un individu.

FAQ

Qu'est-ce qu'un bon pointage de crédit en Inde ?

Une cote de crédit de 750 et plus est considérée comme une bonne cote de crédit en Inde.

Puis-je obtenir un prêt ou une carte de crédit avec une cote de crédit de 500 ?

Un pointage de crédit de 500 est considéré comme un mauvais pointage, il est donc difficile d'obtenir l'approbation d'un prêt ou d'une carte avec ce pointage.

Qu'est-ce qu'un pointage de crédit CIBIL ?

Le score CIBIL est un résumé numérique à trois chiffres de votre historique de crédit.

Quelle est la cote de crédit la plus difficile?

850 est considéré comme le pointage de crédit le plus difficile à atteindre.