Hindistan'da İyi Bir Kredi Puanının Nasıl Korunacağına İlişkin Bir Kılavuz

Yayınlanan: 2022-12-13Kredinin tanımı, borcu belirli bir süre içinde ödeme vaadiyle, borç olarak veya satın almak için borç para alma uygulamasıdır. Kredi puanı, bir bireyin kendisine borçlu olunan parayı geri ödeme olasılığını belirlemek için istatistiksel bir yöntem olarak tanımlanır.

Bir kredi puanı, tüketicilere borç para vermenin ortaya çıkardığı potansiyel riski değerlendirmek ve kötü borçtan kaynaklanan kayıpları azaltmak için esas olarak borç verenler tarafından fiziksel veya çevrimiçi olarak kullanılır. Kimin krediye uygun olduğunu, faiz oranını ve hangi kredi limitine kadar olduğunu belirlemek için kullanılır. Cep telefonu şirketleri, ev sahipleri ve devlet daireleri gibi kuruluşlar da kredi değerliliklerini belirlemek için bireylerin kredi puanlarını kullanır.

Kredi Puanı İhtiyacı

Kredi Puanının Bileşenleri

Kredi Puanı Hesaplama

İyi Bir Kredi Puanı Nasıl Korunur?

Kredi Puanı İhtiyacı

Kredi puanı, bir bireyin kredi veren kuruluş tarafından risk değerlendirmesini ölçmek için önemlidir. Bu, özellikle bir kişi kredi, ipotek veya kredi kartı gibi bir kredi için başvurduğunda kullanılır. Krediyi açan finans kuruluşunun, bireyin borcunu zamanında ödeme konusundaki güvenilirliğini kontrol etmesine olanak tanır. Daha düşük bir kredi puanı, daha yüksek kredi puanına sahip birine kıyasla kredinin reddedilmesine veya hatta daha yüksek bir faiz oranına neden olabilir. Kredi puanı, yalnızca toplanan veriler uzun bir süre boyunca olduğunda değerlidir.

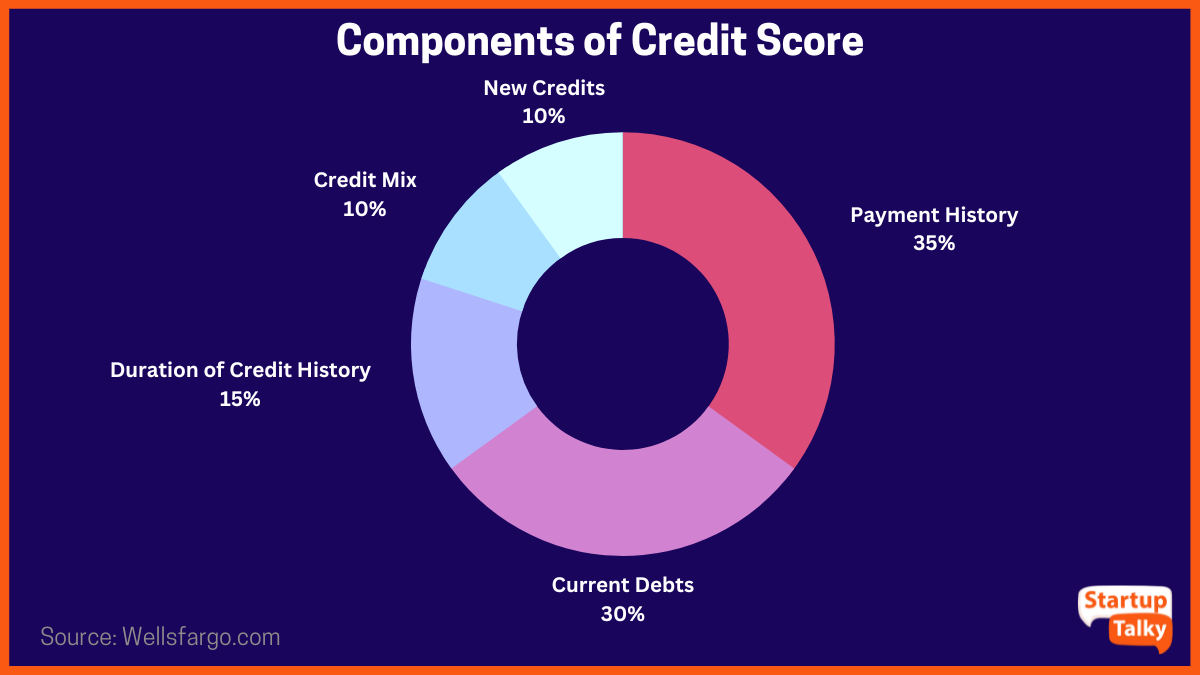

Kredi Puanının Bileşenleri

Bir kişinin kredi notu değerlendirilirken dikkate alınan çeşitli faktörler vardır. Bu faktörlerin tümü, yüksek veya düşük bir kredi puanına katkıda bulunur.

- Kişinin kredi ödeme geçmişi (%35)

- Kişinin mevcut borçları (%30)

- Kredi geçmişinin süresi (%15)

- Kredi Karması (%10)

- Yeni kredi başvuru sıklığı (%10)

Kredi Puanı Hesaplama

Ağustos 2000'de kurulan Credit Information Bureau (India) Limited (CIBIL), Hindistan'daki ilk kredi bilgileri şirketidir. Bir kredinin onaylanıp onaylanmadığına bağlı olarak, bireylere kredi derecelendirmesine izin veren ve kredi başvuru sahipleri için bankalara gönderen CIBIL'dir.

Başlangıçta bir bireyin tüm kredi bilgilerinin bankalar tarafından CIBIL'e gönderildiği iki yönlü bir bilgi alışverişidir. Bu bilgiler esas olarak kredilerin ve kredi kartlarının geri ödenmesi ile ilgilidir. Bilgi daha sonra CIBIL tarafından 300 ile 900 arasında bir sayı aralığında hesaplanır. 600'den düşük ve 300'e yakın puanlar düşük kredi puanı olarak kabul edilir ve kredi ve kredi kartı başvurularının reddedilmesine yol açabilir. 600'den yüksek bir kredi notu, kredi veya kredi kartı alma olasılığının daha yüksek olmasını sağlar. CIBIL, talep üzerine bankalara gönderilen, bireyin ödeme davranışı modelinin geçmiş kaydını tutar.

Bu hizmet hem kötü kredileri azaltmak hem de bireylere yüksek kredi notu kazandıran alışkanlıklar kazandırmak ve finansal planlamayı öğretmek amacıyla hayata geçirilmiştir.

İyi Bir Kredi Puanı Nasıl Korunur?

Yaş, aylık gelir gibi diğer tüm kriterler karşılansa bile kredi notunun düşük olması nedeniyle kredi veya kredi kartı başvurusu reddedilebilir. 750 veya üzeri bir kredi puanı genellikle iyi bir kredi puanı olarak kabul edilir. Bir kişinin iyi bir kredi puanına sahip olmasını sağlamak için atabileceği bazı adımlar vardır.

1. Zamanında Ödeme

Zamanında yapılan ödemeler, krediye karşı sorumlu ve sağlıklı bir tutumun göstergesidir ve bu da iyi bir kredi notunun korunmasına yardımcı olur. Aslında bunun tersi, zayıf finansal planlama ile ihmalkar bir tutumu yansıtabilir ve kredi puanları üzerinde olumsuz bir etkisi olabilir.

2. Bir Seferde Yalnızca Tek Bir Krediye Başvurun

Bir kişi bir kredi için her başvurduğunda, bankalar başvuru sahibinin tetiklenen her kontrol için düşen CIBIL puanını kontrol eder. Bu, genel kredi puanını etkili bir şekilde düşürür. Bir kişi ne kadar çok kredi başvurusunda bulunursa, kredi notu o kadar düşük olur.

3. Güncellenen Kredi Kartı Ödemeleri

Kredi kartı faturaları her ay tam olarak ödenebileceği gibi bankanın belirlediği asgari tutar üzerinden de aktif tutulabilmektedir. Ancak CIBIL, ödenmemiş tutarı vadesi geçmiş olarak kabul eder ve bu da kişisel mali yönetimin kötü olduğunu gösterir. Bu, her kontrol tetiklendiğinde bireyin geçmişine yansır. Sağlıklı bir kredi puanı elde etmek için kredi kartı faturasının tamamını ödemek her zaman daha iyidir.

4. Kredi Kartlarını Kapatmayın

Basitçe söylemek gerekirse, tüm kredi kartları kapalıysa, kredi gerektiğinde dayanılacak bir kredi geçmişi oluşturmak için hiçbir yol yoktur. İyi bir kredi puanı oluşturmak için en az bir kredi kartına sahip olmak ve kartla sağlıklı bir geri ödeme geçmişi sürdürmek idealdir.

5. Ödeme Temerrütlerinden Kaçının

Herhangi bir kredi kartında mevcut kredi varsa, tüm ödemelerin zamanında yapıldığından emin olun. Kredi geçmişine kaydedilen herhangi bir eksiklik veya temerrüt, kredi puanını olumsuz etkileyebilir ve ayrıca bir kredinin reddedilmesine neden olabilir.

6. Kazançlar İçinde Harcamaları Yönetin

Harcama kazancı aştığında, daha fazla harcamaya ve dolayısıyla bir borç tahsilatına yol açabilen krediye yol açar. Genel kredi puanına da katkıda bulunan kazançla desteklenebilecek bir limit dahilinde harcama yapmak akıllıca olacaktır.

7. Kredi Türlerini Dengeleyin

Kredilerin bir karışımını tutmak sağlıklı bir alışkanlıktır. Fikir, teminatlı ve teminatsız kredileri dengelemektir. Krediler, teminatsız kredi tarafında, bireysel kredilerde veya kredi kartı kredilerinde daha ağırsa, kırmızı bayrak görevi görür ve borç verenleri daha fazla kredi verme konusunda temkinli hale getirir.

Çözüm

Sağlıklı bir kredi puanı korumanın önemi göz ardı edilemez. Gerektiğinde ve gerektiğinde ev kredisi veya kişisel kredi almak için bir kapıdır. Yüksek bir kredi puanı, bir kişinin kredi kartı almasına da yardımcı olur, bu da sağlıklı bir kredi geçmişi oluşturmanın başka bir yoludur ve sonunda bireyin genel kredi puanı üzerinde olumlu bir etki yaratır.

SSS

Hindistan'da iyi bir kredi puanı nedir?

750 ve üzeri bir kredi puanı, Hindistan'da iyi bir kredi puanı olarak kabul edilir.

500 puan ile kredi veya kredi kartı alabilir miyim?

500 kredi puanı kötü bir puan olarak kabul edildiğinden, bu puanla kredi veya kart onayı almak zordur.

CIBIL kredi puanı nedir?

CIBIL puanı, kredi geçmişinizin üç basamaklı sayısal bir özetidir.

En zor kredi puanı nedir?

850, elde edilmesi en zor kredi puanı olarak kabul edilir.