دليل حول كيفية الحفاظ على درجة ائتمانية جيدة في الهند

نشرت: 2022-12-13تعريف الائتمان هو ممارسة اقتراض المال ، إما كقرض أو للشراء مع الوعد بسداد الدين خلال فترة زمنية محددة. يتم تعريف درجة الائتمان على أنها طريقة إحصائية للتأكد من احتمال قيام الفرد بسداد الأموال المستحقة له.

يتم استخدام درجة الائتمان بشكل أساسي من قبل المقرضين ، المادي أو عبر الإنترنت ، لتقييم المخاطر المحتملة التي يمثلها إقراض الأموال للمستهلكين ولتخفيف الخسائر بسبب الديون المعدومة. يتم استخدامه لتحديد المؤهل للحصول على قرض ، وسعر الفائدة ، وما يصل إلى حد الائتمان. تستخدم المنظمات مثل شركات الهاتف المحمول ، وأصحاب العقارات ، والإدارات الحكومية أيضًا درجات الائتمان للأفراد للتأكد من أهليتهم الائتمانية.

الحاجة إلى نقاط الائتمان

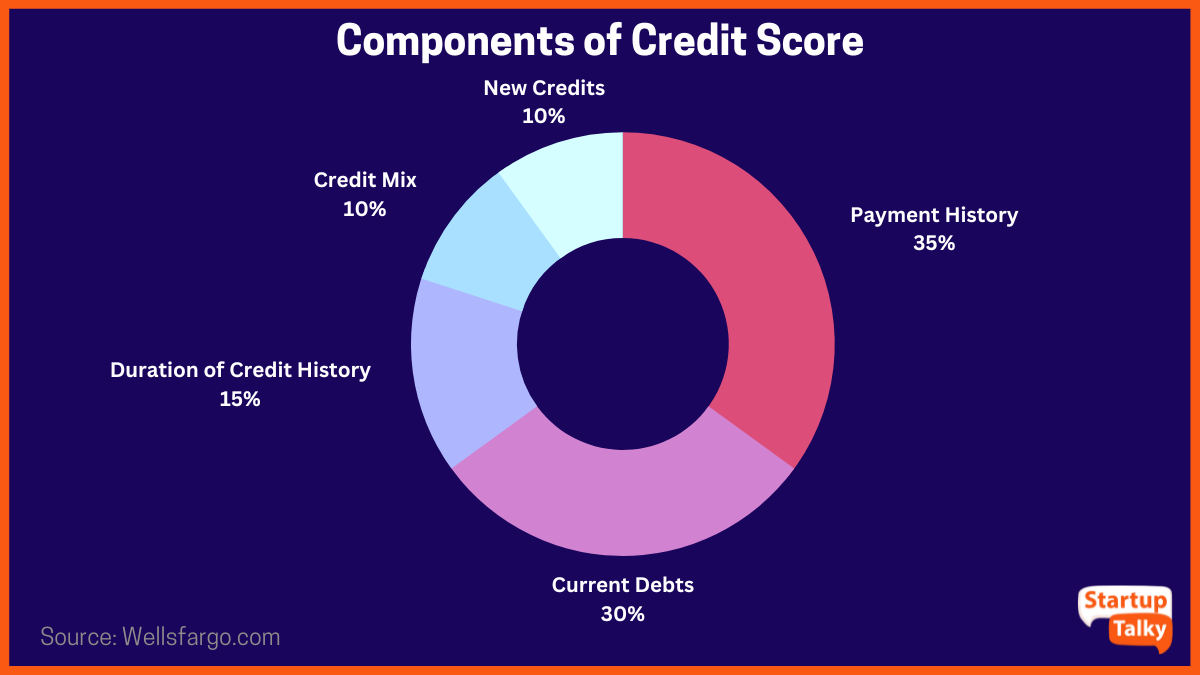

مكونات درجة الائتمان

حساب درجات الائتمان

كيف تحافظ على درجة ائتمانية جيدة

الحاجة إلى نقاط الائتمان

درجة الائتمان مهمة لقياس تقييم المخاطر للفرد من قبل مصدر الائتمان. يتم توظيف هذا بشكل خاص عندما يتقدم الفرد بطلب للحصول على ائتمان مثل قرض أو رهن عقاري أو بطاقة ائتمان. يسمح للمؤسسة المالية ، التي تقدم الائتمان ، بالتحقق من موثوقية الفرد في سداد الدين في الوقت المناسب. يمكن أن يؤدي انخفاض درجة الائتمان إلى رفض القرض أو حتى معدل فائدة أعلى مقارنة بشخص لديه درجة ائتمانية أعلى. تكون درجة الائتمان ذات قيمة فقط عندما تكون البيانات التي تم جمعها على مدى فترة طويلة من الزمن.

مكونات درجة الائتمان

هناك العديد من العوامل التي تؤخذ في الاعتبار عند تقييم درجات الائتمان للفرد. كل هذه العوامل تضيف ما يصل إلى درجة ائتمان عالية أو منخفضة.

- تاريخ سداد الائتمان للفرد (35٪)

- الديون الجارية على الفرد (30٪)

- مدة السجل الائتماني (15٪)

- مزيج الائتمان (10٪)

- معدل تكرار طلبات الاعتمادات الجديدة (10٪)

حساب درجات الائتمان

تأسس مكتب المعلومات الائتمانية (الهند) المحدودة (CIBIL) في أغسطس 2000 ، وهو أول شركة معلومات ائتمانية في الهند. إن CIBIL هو الذي يسمح بالتصنيفات الائتمانية للأفراد ويرسلها إلى البنوك لمقدمي طلبات القرض ، بناءً على أي قرض يُعاقب عليه أو لا يُعاقب عليه.

إنه تبادل معلومات ثنائي الاتجاه حيث يتم في البداية إرسال جميع المعلومات الائتمانية للفرد إلى CIBIL من قبل البنوك. تتعلق هذه المعلومات بشكل أساسي بسداد القروض وبطاقات الائتمان. ثم يقوم CIBIL بحساب المعلومات في نطاق يتراوح بين 300 و 900. تعتبر الدرجات الأقل من 600 والأقرب إلى 300 درجات ائتمانية منخفضة وقد تؤدي إلى رفض طلبات الحصول على قروض وبطاقات ائتمان. يضمن تصنيف درجة الائتمان الأعلى من 600 إمكانية أعلى للحصول على قرض أو بطاقة ائتمان. يحتفظ CIBIL بسجل تاريخي لنمط سلوك الدفع للفرد والذي يتم إرساله إلى البنوك عند الطلب.

تم إطلاق هذه الخدمة بهدف تقليل الائتمانات السيئة وغرس العادات التي تؤدي إلى درجات ائتمانية عالية وتعليم التخطيط المالي للأفراد.

كيف تحافظ على درجة ائتمانية جيدة؟

قد يتم رفض طلب الحصول على قرض أو بطاقة ائتمان حتى إذا تم استيفاء جميع المعايير الأخرى مثل العمر والدخل الشهري ، بسبب انخفاض درجة الائتمان. عادةً ما تُعتبر الدرجة الائتمانية 750 أو أعلى درجة ائتمانية جيدة. هناك بعض الخطوات التي يمكن للفرد اتخاذها لضمان احتفاظه بدرجة ائتمانية جيدة.

1. الدفع في الوقت المحدد

تشير المدفوعات التي تتم في الوقت المحدد إلى موقف مسؤول وصحي تجاه الائتمان ، مما يساعد في الحفاظ على درجة ائتمانية جيدة. قد يعكس العكس ، في الواقع ، موقفًا مهملاً مع سوء التخطيط المالي ويمكن أن يكون له تأثير سلبي على درجات الائتمان.

2. تقدم بطلب للحصول على قرض واحد فقط في كل مرة

في كل مرة يتقدم فيها الفرد للحصول على قرض ، تتحقق البنوك من درجة CIBIL لمقدم الطلب والتي تنخفض مقابل كل شيك يتم تشغيله. هذا يقلل بشكل فعال من درجة الائتمان الإجمالية. كلما زاد عدد القروض التي يتقدم بها الفرد ، انخفضت درجة الائتمان.

3. مدفوعات بطاقة الائتمان المحدثة

يمكن دفع فواتير بطاقة الائتمان بالكامل كل شهر أو يمكن الاحتفاظ بها عن طريق دفع الحد الأدنى للمبلغ الذي يشير إليه البنك. ومع ذلك ، يعتبر CIBIL أن المبلغ غير المسدد متأخر السداد مما يشير إلى ضعف الإدارة المالية الشخصية. ينعكس هذا في سجل الفرد في كل مرة يتم فيها تشغيل الاختيار. من الأفضل دائمًا دفع فاتورة بطاقة الائتمان بالكامل للحفاظ على درجة ائتمان جيدة.

4. لا تغلق بطاقات الائتمان

ببساطة ، إذا تم إغلاق جميع بطاقات الائتمان ، فلا توجد وسيلة لبناء سجل ائتماني يمكن الاعتماد عليه عندما يكون القرض مطلوبًا. من الأفضل الاحتفاظ ببطاقة ائتمان واحدة على الأقل والحفاظ على سجل سداد صحي باستخدام البطاقة للحصول على درجة ائتمان جيدة.

5. الامتناع عن التخلف عن السداد

إذا كان هناك قرض حالي على أي بطاقة ائتمان ، فتأكد من سداد جميع المدفوعات في الوقت المحدد. أي أخطاء أو تقصير يتم تسجيلها في السجل الائتماني يمكن أن تؤثر سلبًا على درجة الائتمان وقد تؤدي أيضًا إلى رفض القرض.

6. إدارة المصروفات ضمن الأرباح

عندما يتجاوز الإنفاق الكسب ، فإنه ينتج عنه ائتمان يمكن أن يؤدي إلى مزيد من الإنفاق وبالتالي تحصيل الديون. من الحكمة الإنفاق ضمن حد يمكن دعمه من خلال الكسب الذي يضيف أيضًا إلى درجة الائتمان الإجمالية.

7. موازنة أنواع القروض

الاحتفاظ بمزيج من القروض عادة صحية. الفكرة هي تحقيق التوازن بين القروض المضمونة وغير المضمونة. إذا كانت القروض أثقل من جانب الائتمان غير المضمون أو القروض الشخصية أو قروض بطاقات الائتمان ، فإنها تعمل كعلامة حمراء وتجعل المقرضين حذرين بشأن منح المزيد من القروض.

استنتاج

لا يمكن تجاهل أهمية الحفاظ على درجة ائتمانية جيدة. إنها بوابة للحصول على قرض سكني أو قرض شخصي عند الاقتضاء. تساعد درجة الائتمان المرتفعة أيضًا الفرد في الحصول على بطاقات الائتمان التي تعد أيضًا طريقة أخرى لبناء تاريخ ائتماني صحي ، مما يؤدي في النهاية إلى إحداث تأثير إيجابي على درجة الائتمان الإجمالية للفرد.

أسئلة وأجوبة

ما هي درجة الائتمان الجيدة في الهند؟

تعتبر درجة ائتمان 750 وما فوق درجة ائتمانية جيدة في الهند.

هل يمكنني الحصول على قرض أو بطاقة ائتمان بدرجة ائتمان تبلغ 500؟

تعتبر درجة الائتمان البالغة 500 درجة ضعيفة ، ومن ثم يصعب الحصول على الموافقة على قرض أو بطاقة بهذه الدرجة.

ما هي درجة ائتمان CIBIL؟

درجة CIBIL هي ملخص رقمي مكون من ثلاثة أرقام لتاريخك الائتماني.

ما هي اصعب درجات الائتمان؟

يعتبر 850 أصعب درجة ائتمانية يمكن تحقيقها.