Un ghid despre cum să mențineți un scor bun de credit în India

Publicat: 2022-12-13Definiția creditului este practica de a împrumuta bani, fie ca împrumut, fie pentru cumpărare, cu promisiunea de achitare a datoriei într-o perioadă de timp stipulată. Scorul de credit este definit ca o metodă statistică pentru a determina probabilitatea ca o persoană să plătească înapoi banii care îi sunt datorați.

Scorul de credit este utilizat în esență de creditori, fizici sau online, pentru a evalua riscul potențial prezentat de împrumutul de bani consumatorilor și pentru a atenua pierderile datorate datoriilor neperformante. Este folosit pentru a determina cine se califică pentru un împrumut, rata dobânzii și până la ce limită de credit. Organizații precum companiile de telefonie mobilă, proprietarii și departamentele guvernamentale folosesc, de asemenea, scorurile de credit ale persoanelor pentru a verifica bonitatea acestora.

Nevoia de scor de credit

Componentele scorului de credit

Calculul scorurilor de credit

Cum să menții un scor bun de credit

Nevoia de scor de credit

Scorul de credit este important pentru a măsura evaluarea riscului unei persoane de către emitentul de credit. Acest lucru este utilizat în special atunci când o persoană solicită un credit, cum ar fi un împrumut, un credit ipotecar sau un card de credit. Acesta permite instituției financiare, care acordă creditul, să verifice fiabilitatea persoanei în achitarea datoriei în timp util. Un scor de credit mai mic poate duce la respingerea împrumutului sau chiar la o rată a dobânzii mai mare în comparație cu cineva cu un scor de credit mai mare. Scorul de credit este valoros doar atunci când datele colectate sunt pe o perioadă lungă de timp.

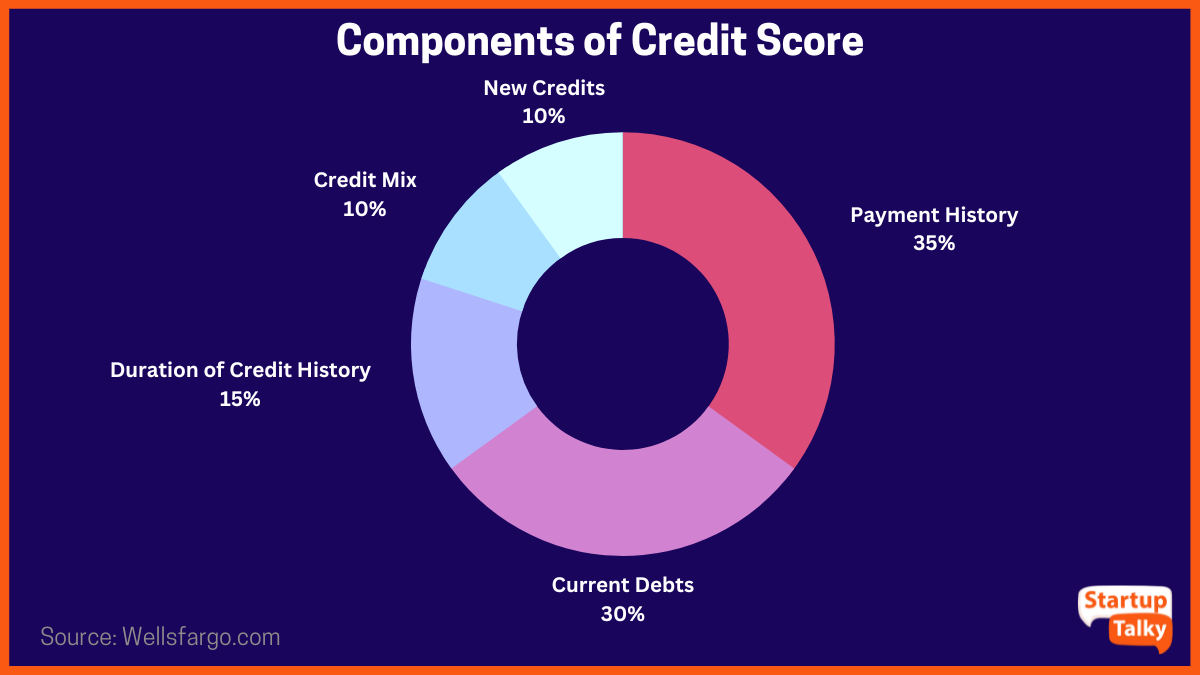

Componentele scorului de credit

Există diverși factori luați în considerare atunci când se evaluează scorurile de credit ale unei persoane. Toți acești factori se adună la un scor de credit ridicat sau scăzut.

- Istoricul plăților de credit al persoanei fizice (35%)

- Datorii curente ale persoanei fizice (30%)

- Durata istoricului creditului (15%)

- Mix de credite (10%)

- Frecvența cererilor pentru noi credite (10%)

Calculul scorurilor de credit

Credit Information Bureau (India) Limited (CIBIL), înființată în august 2000, este prima companie de informații despre credit din India. CIBIL este cea care permite ratingurilor de credit persoanelor fizice și le trimite la bănci pentru solicitanții unui împrumut, în baza cărora un împrumut este fie sancționat, fie nesancționat.

Este un schimb de informații în două sensuri în care inițial toate informațiile de credit ale unei persoane sunt trimise către CIBIL de către bănci. Aceste informații se referă în principal la rambursarea împrumuturilor și a cardurilor de credit. Informațiile sunt apoi calculate de CIBIL într-un interval de numere între 300 și 900. Scorurile mai mici de 600 și mai apropiate de 300 sunt considerate scoruri de credit scăzute și pot duce la respingerea cererilor pentru împrumuturi și carduri de credit. Un scor de credit mai mare de 600 asigură o posibilitate mai mare de a obține un împrumut sau un card de credit. CIBIL menține o înregistrare istorică a modelului de comportament de plată al unei persoane, care este trimisă băncilor la cerere.

Acest serviciu a fost lansat cu scopul de a reduce creditele proaste, precum și de a insufla obiceiuri care conduc la scoruri ridicate de credit și de a preda persoanelor fizice planificarea financiară.

Cum să menții un scor bun de credit?

O cerere de împrumut sau de card de credit poate fi respinsă chiar dacă toate celelalte criterii, cum ar fi vârsta și venitul lunar, sunt îndeplinite, din cauza unui scor de credit scăzut. Un scor de credit de 750 sau mai mare este de obicei considerat un scor de credit bun. Există anumiți pași pe care o persoană îi poate lua pentru a se asigura că menține un scor de credit bun.

1. Plata la timp

Plățile efectuate la timp indică o atitudine responsabilă și sănătoasă față de credit, ceea ce ajută la menținerea unui scor bun de credit. Opusul, de fapt, poate reflecta o atitudine neglijentă cu o planificare financiară slabă și poate avea un impact negativ asupra scorurilor de credit.

2. Solicitați un singur împrumut la un moment dat

De fiecare dată când o persoană solicită un împrumut, băncile verifică scorul CIBIL al solicitantului, care scade pentru fiecare control care este declanșat. Acest lucru scade efectiv scorul de credit general. Cu cât o persoană solicită mai multe împrumuturi, cu atât scorul de credit este mai scăzut.

3. Plăți actualizate cu cardul de credit

Facturile cardului de credit pot fi plătite fie integral în fiecare lună, fie pot fi menținute active prin plata sumei minime care este indicată de bancă. Cu toate acestea, CIBIL consideră suma neplătită ca fiind restante, ceea ce indică o gestionare financiară personală slabă. Acest lucru se reflectă în istoricul individului de fiecare dată când este declanșată o verificare. Este întotdeauna mai bine să plătiți integral factura cardului de credit pentru a menține un scor de credit sănătos.

4. Nu închideți cardurile de credit

Mai simplu spus, dacă toate cardurile de credit sunt închise, nu există nicio cale de a construi un istoric de credit pe care să te bazezi atunci când este necesar un împrumut. Este ideal să păstrați cel puțin un card de credit și să mențineți un istoric sănătos de rambursare cu cardul pentru a obține un scor bun de credit.

5. Abțineți-vă de la plăți implicite

Dacă există un împrumut pe orice card de credit, asigurați-vă că toate plățile sunt efectuate la timp. Orice greșeli sau nerespectări înregistrate în istoricul creditului pot afecta negativ scorul de credit și pot duce, de asemenea, la respingerea unui împrumut.

6. Gestionați Cheltuielile în cadrul Câștigurilor

Atunci când cheltuielile depășesc câștigul, dau naștere unui credit care poate duce la mai multe cheltuieli și, prin urmare, la o colectare a datoriilor. Este înțelept să cheltuiți într-o limită care poate fi susținută de câștiguri care se adaugă și la scorul general de credit.

7. Echilibrați tipurile de împrumut

Este un obicei sănătos să păstrezi un amestec de împrumuturi. Ideea este de a echilibra împrumuturile garantate și negarantate. Dacă împrumuturile sunt mai grele în ceea ce privește creditul negarantat, împrumuturile personale sau împrumuturile cu cardul de credit, acesta acționează ca un semnal roșu și îi face pe creditori să fie precauți cu privire la acordarea de împrumuturi suplimentare.

Concluzie

Importanța menținerii unui scor de credit sănătos nu poate fi ignorată. Este o poartă de acces către obținerea unui împrumut pentru locuință sau a unui împrumut personal, după cum este necesar. Un scor de credit ridicat ajută, de asemenea, o persoană să obțină carduri de credit, ceea ce este și o altă modalitate de a construi un istoric de credit sănătos, având în cele din urmă un impact pozitiv asupra scorului de credit general al unei persoane.

Întrebări frecvente

Care este un scor bun de credit în India?

Un scor de credit de 750 și peste este considerat un scor de credit bun în India.

Pot obține un împrumut sau un card de credit cu un scor de credit de 500?

Un scor de credit de 500 este considerat a fi un scor slab, prin urmare este dificil să obțineți aprobarea pentru un împrumut sau card cu acest scor.

Ce este un scor de credit CIBIL?

Scorul CIBIL este un rezumat numeric din trei cifre al istoricului dvs. de credit.

Care este cel mai dur scor de credit?

850 este considerat cel mai greu scor de credit de atins.