Panduan tentang Cara Mempertahankan Nilai Kredit yang Baik di India

Diterbitkan: 2022-12-13Pengertian kredit adalah praktek meminjam uang, baik sebagai pinjaman maupun untuk dibeli dengan janji akan melunasi utangnya dalam jangka waktu yang ditentukan. Skor kredit didefinisikan sebagai metode statistik untuk memastikan kemungkinan seseorang membayar kembali uang yang terutang kepada mereka.

Skor kredit pada dasarnya digunakan oleh pemberi pinjaman, fisik atau online, untuk mengevaluasi potensi risiko yang ditimbulkan dengan meminjamkan uang kepada konsumen dan untuk mengurangi kerugian akibat kredit macet. Ini digunakan untuk menentukan siapa yang memenuhi syarat untuk pinjaman, tingkat bunga, dan sampai batas kredit apa. Organisasi seperti perusahaan telepon seluler, tuan tanah, dan departemen pemerintah juga menggunakan skor kredit individu untuk memastikan kelayakan kredit mereka.

Perlu Skor Kredit

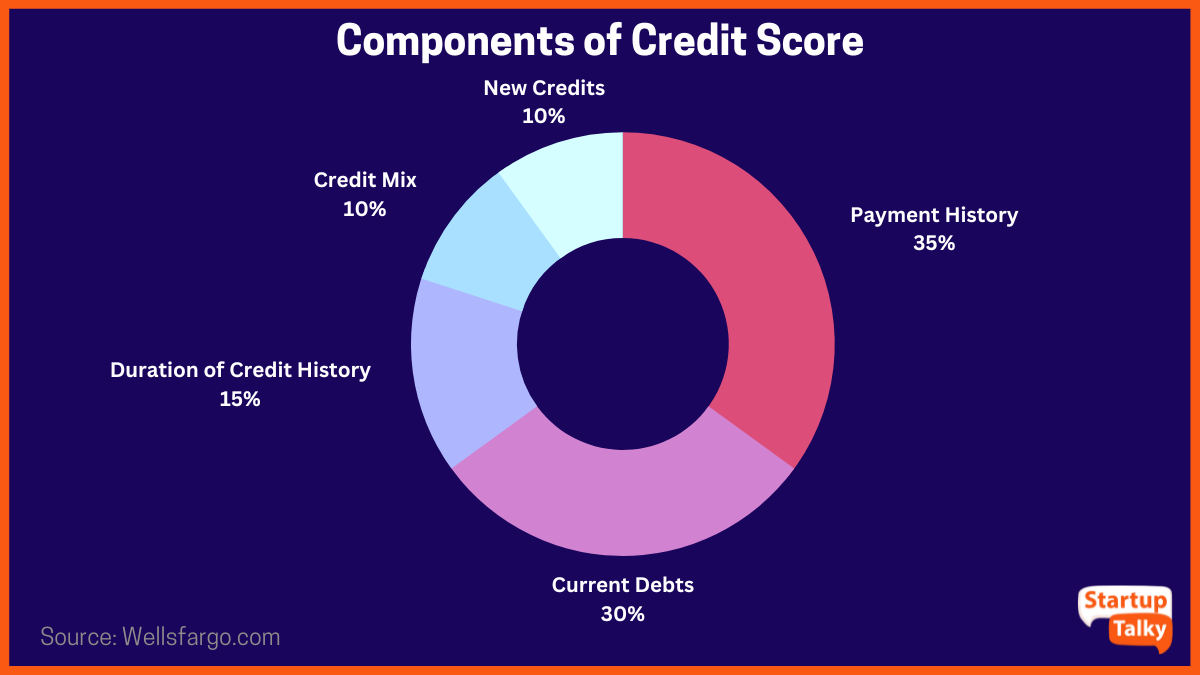

Komponen Angka Kredit

Perhitungan Skor Kredit

Cara Mempertahankan Skor Kredit yang Baik

Perlu Skor Kredit

Skor kredit penting untuk mengukur penilaian risiko individu oleh penerbit kredit. Ini terutama digunakan ketika seseorang mengajukan kredit seperti pinjaman, hipotek, atau kartu kredit. Hal ini memungkinkan lembaga keuangan, yang memberikan kredit, untuk memeriksa keandalan individu dalam membayar utang tepat waktu. Skor kredit yang lebih rendah dapat mengakibatkan penolakan pinjaman atau bahkan suku bunga yang lebih tinggi dibandingkan seseorang dengan skor kredit yang lebih tinggi. Skor kredit hanya berharga jika data yang dikumpulkan dalam jangka waktu yang lama.

Komponen Angka Kredit

Ada berbagai faktor yang dipertimbangkan ketika mengevaluasi skor kredit individu. Semua faktor ini menambah skor kredit tinggi atau rendah.

- Riwayat pembayaran kredit individu (35%)

- Hutang individu saat ini (30%)

- Durasi waktu riwayat kredit (15%)

- Campuran Kredit (10%)

- Frekuensi pengajuan kredit baru (10%)

Perhitungan Skor Kredit

Biro Informasi Kredit (India) Limited (CIBIL), didirikan pada Agustus 2000, adalah perusahaan informasi kredit pertama di India. CIBIL-lah yang mengizinkan peringkat kredit untuk individu dan mengirimkannya ke bank untuk pemohon pinjaman, berdasarkan pinjaman yang disetujui atau tidak dikenai sanksi.

Ini adalah pertukaran informasi dua arah di mana awalnya semua informasi kredit individu dikirim ke CIBIL oleh bank. Informasi ini pada dasarnya berkaitan dengan pembayaran kembali pinjaman dan kartu kredit. Informasi kemudian dihitung oleh CIBIL ke dalam kisaran angka antara 300 dan 900. Skor yang lebih rendah dari 600 dan mendekati 300 dianggap skor kredit rendah dan dapat menyebabkan aplikasi pinjaman dan kartu kredit ditolak. Peringkat skor kredit lebih tinggi dari 600 memastikan kemungkinan lebih tinggi untuk mendapatkan pinjaman atau kartu kredit. CIBIL menyimpan catatan sejarah pola perilaku pembayaran individu yang dikirim ke bank berdasarkan permintaan.

Layanan ini diluncurkan dengan tujuan untuk mengurangi kredit macet serta menanamkan kebiasaan yang mengarah pada nilai kredit yang tinggi dan mengajarkan perencanaan keuangan kepada individu.

Bagaimana Cara Mempertahankan Skor Kredit yang Baik?

Permohonan pinjaman atau kartu kredit dapat ditolak bahkan jika semua kriteria lain seperti usia dan pendapatan bulanan terpenuhi, karena nilai kredit yang rendah. Skor kredit 750 atau lebih biasanya dianggap sebagai skor kredit yang baik. Ada langkah-langkah tertentu yang dapat dilakukan seseorang untuk memastikan bahwa dia mempertahankan skor kredit yang baik.

1. Pembayaran tepat waktu

Pembayaran yang dilakukan tepat waktu menunjukkan sikap bertanggung jawab dan sehat terhadap kredit, yang membantu menjaga skor kredit yang baik. Sebaliknya, pada kenyataannya, mungkin mencerminkan sikap lalai dengan perencanaan keuangan yang buruk dan dapat berdampak negatif pada nilai kredit.

2. Ajukan Hanya Satu Pinjaman Sekaligus

Setiap kali seseorang mengajukan pinjaman, bank memeriksa skor CIBIL pemohon yang lebih rendah untuk setiap cek yang dipicu. Ini secara efektif menurunkan skor kredit keseluruhan. Semakin banyak pinjaman yang diajukan seseorang, semakin rendah skor kreditnya.

3. Pembayaran Kartu Kredit yang Diperbarui

Tagihan kartu kredit dapat dibayar penuh setiap bulan atau dapat tetap aktif dengan membayar jumlah minimum yang ditentukan oleh bank. Namun, CIBIL menganggap jumlah yang belum dibayar sebagai tunggakan yang menunjukkan pengelolaan keuangan pribadi yang buruk. Ini tercermin dalam riwayat individu setiap kali cek dipicu. Itu selalu lebih baik untuk membayar tagihan kartu kredit secara penuh untuk menjaga skor kredit yang sehat.

4. Jangan Menutup Kartu Kredit

Sederhananya, jika semua kartu kredit ditutup, tidak ada cara untuk membangun riwayat kredit untuk bersandar saat pinjaman diperlukan. Sangat ideal untuk mempertahankan setidaknya satu kartu kredit dan menjaga riwayat pembayaran yang sehat dengan kartu tersebut untuk membangun skor kredit yang baik.

5. Menahan diri dari Gagal Bayar

Jika ada pinjaman pada kartu kredit apa pun, pastikan semua pembayaran dilakukan tepat waktu. Kelalaian atau kegagalan yang dicatat dalam riwayat kredit dapat berdampak negatif pada nilai kredit dan juga dapat mengakibatkan pinjaman ditolak.

6. Kelola Pengeluaran dalam Penghasilan

Ketika pengeluaran melebihi penghasilan, itu menimbulkan kredit yang dapat menyebabkan lebih banyak pengeluaran dan dengan demikian menjadi kumpulan hutang. Adalah bijaksana untuk membelanjakan dalam batas yang dapat didukung oleh penghasilan yang juga menambah skor kredit keseluruhan.

7. Menyeimbangkan Jenis Pinjaman

Merupakan kebiasaan yang sehat untuk menjaga campuran pinjaman. Idenya adalah untuk menyeimbangkan pinjaman aman dan tanpa jaminan. Jika pinjaman lebih berat di sisi kredit tanpa jaminan, pinjaman pribadi atau pinjaman kartu kredit, itu bertindak sebagai bendera merah dan membuat pemberi pinjaman berhati-hati dalam memberikan pinjaman lebih lanjut.

Kesimpulan

Pentingnya menjaga skor kredit yang sehat tidak dapat diabaikan. Ini adalah pintu gerbang untuk mendapatkan pinjaman rumah atau pinjaman pribadi jika diperlukan. Nilai kredit yang tinggi juga membantu seseorang mendapatkan kartu kredit yang juga merupakan cara lain untuk membangun riwayat kredit yang sehat, yang pada akhirnya berdampak positif pada keseluruhan nilai kredit seseorang.

FAQ

Apa skor kredit yang bagus di India?

Skor kredit 750 ke atas dianggap sebagai skor kredit yang baik di India.

Bisakah saya mendapatkan pinjaman atau kartu kredit dengan skor kredit 500?

Skor kredit 500 dianggap sebagai skor yang buruk, sehingga sulit untuk mendapatkan persetujuan pinjaman atau kartu dengan skor ini.

Apa itu skor kredit CIBIL?

Skor CIBIL adalah ringkasan numerik tiga digit dari riwayat kredit Anda.

Apa skor kredit terberat?

850 dianggap skor kredit terberat untuk dicapai.